流動性の視点から見たCeFiの功罪

TechFlow厳選深潮セレクト

流動性の視点から見たCeFiの功罪

金融であれば、必ずリスクが伴う。

著者:Solv 研究グループ

[注]本稿は、Solv 研究グループによる今回の暗号資産(crypto)市場の暴落に関する第三回の深層分析であり、前回のcrypto市場のドル化に関する論考を踏まえ、crypto市場におけるCeFi機関が事実上銀行として流動性供給、レバレッジ管理、期間変換サービスを業界全体に提供している点に焦点を当て、その欠陥と原因を探る。

TL;DR

暗号資産市場がドル化した後、流動性(米ドルステーブルコイン)は主に外部から供給され、業界内の投資、投機、事業運営ニーズを支えることになる。2017〜2018年のICO段階では、暗号資産業界の主要な資金調達手段は直接的な株式投資であったが、これは価格変動が激しく、モラルハザードが高いという欠点があり、多数の詐欺も発生した。

2020年以降、暗号資産業界はドル化と同時に大規模な債務型資金調達が登場し、株式型資金調達と債務型資金調達、直接投資と間接投資が併存する状況となった。このため、暗号資産業界には以下4つの重要な機能を提供できる銀行のような機関が必要となる:

第一に、流動性の創出;

第二に、信用供与により生産部門のレバレッジ支援およびレバレッジリスクの管理;

第三に、期間変換を通じた期間リスクの管理と必要なリスク分離;

第四に、資本配分の最適化。

これらの機能を提供するには、信用リスク管理能力が不可欠である。しかし現在の技術およびインフラ水準において、DeFiには全く信用メカニズムが存在せず、ほぼすべてのDeFiプロトコルはアルゴリズムによってリスクをユーザーに押し付け、自らは一切のリスクを負わない。これがDeFiの成功の要因ではあるが、同時に限界でもある。

過去2年間、暗号資産業界の中央集権的金融機関(CeFi)は事実上銀行システムとして機能し、リスクを引き受けながら上記のサービスを市場全体に提供してきた。だがそれらは一般的に必要な知識や経験を欠いており、リスク管理において一連の誤りを犯してきた。具体的には以下の通り:

-

恣意的で非公式かつクローズドな信用供与;

-

景気循環に沿った積極的レバレッジ拡大により、巨大なリスク暴露;

-

複合事業運営および高リスクの投機取引への資金の無断流用。

現在多くの人々が崩壊の責任を一部のCeFi機関の愚かさと貪欲さにのみ帰しているが、それは確かに楽ではあるが、まったく意味がない。本質的には、暗号資産業界はまだ発展初期にあり、非常に未熟であり、評判に基づく信用体系を構築しておらず、ブロックチェーンの利点を十分に活かして中央集権的金融機関に対する情報開示・行動監視メカニズムを設けていない。さらに固定期間DeFi貸付や機関間貸し出し市場といったインフラも整備されていない。そのため、熊相場が到来するとCeFi機関は次々と崩壊し、業界のリスク管理・隔離どころか、むしろ危機を悪化させることになった。

暗号資産業界はまず問題点を十分に認識し、SBTのような仕組みを活用してブロックチェーン上で明確に評判、信用、期間金融商品などのインフラを導入し、機関間貸し出し・リポ市場を構築し、二次市場とは独立したマネーマーケットを確立すべきである。これにより、暗号資産業界はより安定的で健全な発展段階に入り、Web3およびブロックチェーンアプリケーションの大規模な発展を支えることができる。

[本文]

2022年の暗号資産市場の弱気相場は、暗号資産市場のドル化という背景のもとで発生した。

もし責任を分けるなら、三分の二は外部のマクロ経済政策に、三分の一は業界内部の問題にある。

しかし暗号資産の発展を考える上では、まさにこの三分の一の内部問題について深く検討し、改善していく必要がある。

まずは米ドルステーブルコインから話を始めよう。

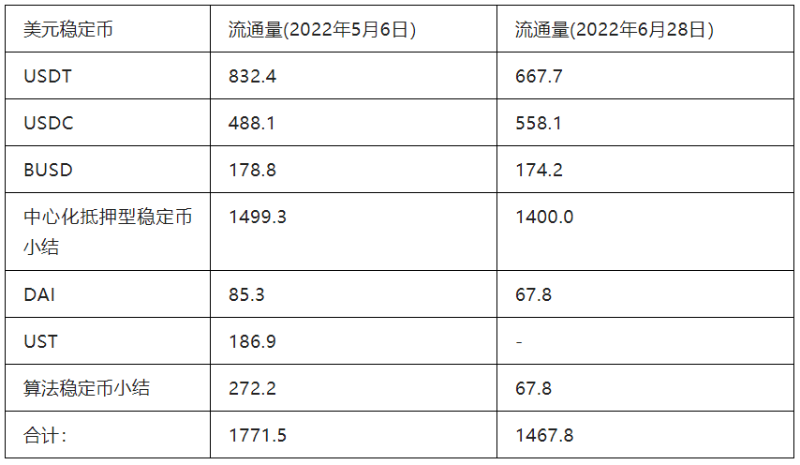

テラ危機が全面的に発生する直前の2022年5月6日時点で、主要な米ドルステーブルコインの circulated 量はそれぞれ以下の通りだった:

単位:億米ドル

図1. テラ崩壊前後の主要米ドルステーブルコインの circulate 量

このように、2022年5月〜6月の急落により、暗号資産市場の流動性は17.1%低下した。このうち10.6ポイントはテラの崩壊によるものだ。これは明らかに深刻な流動性収縮であり、現在の市場が弱気相場に入った直接的な反映である。

これらの米ドルステーブルコインはどのようにして暗号経済圏に流入したのか?誰が、どのような方法で創造したのか?

1. 米ドルステーブルコインの流動性における需給矛盾

2017〜2018年のICO段階では、暗号資産業界の資金調達は主に直接的な株式投資によって行われていたが、これは価格変動が大きく、リスクが極めて高いという欠点があり、多数の詐欺を招いた。個人投資家は専門的な金融知識を持たず、リスク管理や期間変換能力にも乏しく、プロジェクトのリサーチやデューデリジェンス能力も不足しており、集団心理の影響を受けやすい。彼らが提供する流動性は非常に強い順サイクル性を持ち、「値上がり時に買い、値下がり時に売り」の自己強化的、急激な変動を特徴とする。デジタル資産の上昇局面では、こうした資金が大量に流入し、流動性の氾濫と玉石混交の状態を引き起こす。一方、下落局面では、資金が一斉に流出し、流動性収縮と資産価格下落を加速させ、市場の急速な崩壊を招く。また、株式投資では投資家とプロジェクト側がリスクを共有するため、モラルハザードが高く、詐欺につながりやすい。実際、個人投資家たちが「逆選択」を示し、数あるプロジェクトの中から最も詐欺性の高いものを選びがちであり、資金配分においても劣悪なプロジェクトが優良なプロジェクトを駆逐する結果となった。そのため、2018年にICOバブルが崩壊した後、業界全体としてこの資金調達モデルはほぼ淘汰された。

2020年以降、貸付業務および貸付プロトコルが台頭し、業界全体が債務型資金調達と株式型資金調達、間接投資と直接投資が共存する状況となった。多くの人々が保有するステーブルコインをプロジェクトに直接投入する代わりに、ファンドなどの仲介機関に預け入れたり、債権形態での貸出を選ぶようになった。これにより、以下の2つのモードが流動性創出の主力となった:

第一に、USDT、USDC、BUSDなどの「中央集権的担保ステーブルコイン」は米ドル法定通貨を担保にして創造される。危機発生前、このタイプのステーブルコインは約85%のシェアを占めていたが、暴落後に95.4%まで上昇した。

第二に、MakerDAOやテラなどの「アルゴリズムステーブルコイン」がBTC、ETH、LUNAなどのデジタル資産を過剰担保として、DAIやUSTなどの米ドルステーブルコインを創造する。この部分のステーブルコインは危機発生前に約15%のシェアを占めていたが、暴落後に4.6%まで低下した。

債務型資金調達が主流になると、暗号資産市場の流動性管理には新たな課題が生じる。暗号資産業界の真の価値創造者であり実体経済であるプロジェクト側の資本ニーズは、概ね以下のようにまとめられる:

-

第一に、資本供給が豊富であるが、過度に氾濫しないこと。豊富な資金があれば優良なプロジェクトがしっかり支援されるが、過度に氾濫すると低品質なプロジェクトやポンジスキームが横行し、業界にリスクをもたらす。

-

第二に、資金供給が安定的で予測可能であり、市場変動のリスクから隔離できること。これによりプロジェクト側は長期計画を安心して立てられる。

-

第三に、多様な期間選択肢があること。例えば、株式やトークンの譲渡により長期資金調達ができ、担保貸付や信用貸付により中短期の流動性を得られること。

-

第四に、明確で専門的かつ価値指向の評価体系を構築し、資本配分を最適化することで、低品質なプロジェクトをフィルタリングし、真にイノベーションと価値創造に取り組む優良プロジェクトが資金競争に勝ち、長期的成功を収められること。

しかし、このようなニーズはDeFiでは満たせない。テラやMakerのようなアルゴリズムステーブルコイン供給プロトコル、あるいはCompoundやAaveのような貸付プロトコル自身も強い順サイクル性を持っており、担保資産の価格上昇時には流動性を拡大し、下落時には担保資産を積極的に清算して流動性を回収する。この特徴は、過去1年以上にわたるテラの「実演」によって広く知られるようになった。

もう一つあまり議論されていない問題は、現行のDeFiはいかなるリスクも負わず、アルゴリズムを通じてすべてのリスクをユーザーに強く押し付けているということである。ほとんどすべてのDeFiプロトコルには信用の概念がなく、期間変換も処理せず、すべてが「当座」プロトコルである。担保資産が下落すると、DeFiステーブルコインプロトコルや担保貸付プロトコルはリアルタイムかつ躊躇なく積極的に清算を行い、市場に大量の資産を放出する。これにより連鎖的な市場崩壊が容易に発生する。この現象は2020年以降の幾度もの市場急落で繰り返し見られ、変動を崩壊に至らしめる重要な力となっている。

問題は明確になった。暗号資産業界はドル化と同時に大規模な債務型資金調達が出現し、株式型資金調達と債務型資金調達、直接投資と間接投資が併存する状況となった。したがって、暗号資産業界には銀行のような機関が必要となり、以下の4つの重要な機能を提供しなければならない:

-

第一に、流動性の創出;

-

第二に、信用供与により生産部門のレバレッジ支援とレバレッジリスク管理;

-

第三に、期間変換による期間リスク管理および必要なリスク分離;

-

第四に、資本配分の最適化。

では、過去2年間で銀行のような役割を果たしてきたのは誰か?

2. 暗号資産銀行としてのCeFi

多数のCeFi機関の台頭は、2020〜2022年の強気相場期のもう一つの現象である。2020年以前の弱気相場期にもすでに多くのCeFi機関が存在していたが、それらは主に取引や裁定など投機的業務に従事しており、生産的投資や貸付を行うCeFi機関は数も少なく、規模も小さかった。2020年に強気相場が始まると、CeFi機関が大量に登場し、管理する資金規模は数百倍に膨れ上がり、機能も大きく変化し、事実上暗号資産銀行システムの役割を果たすことになった。

イングランド銀行の見解によれば、銀行システムには主に三つの機能がある:貨幣創造、レバレッジ、期間変換。今回の強気相場期の暗号資産業界をよく観察すれば、CeFi機関が実際にこれらの機能を遂行していることがわかる。特に最近2か月の連続急落中にCeFi機関が相次いで違約・破綻したことで、これまでのCeFiの役割がより明確になった。

まず、米ドルステーブルコインの流動性は主にCeFi機関の貸借対照表内で創出されている。CeFi機関は一般的に自ら設立したファンド機関を通じて資金調達を行い、調達した資金をステーブルコインに変換する。この変換は最終的にUSDT、USDC、BUSDなどのステーブルコイン運営機関の貸借対照表上で完了し、現在のステーブルコイン流動性創出の主流方式となっている。したがって、CeFi機関が暗号資産産業全体の貨幣創造者であると断言してもよい。

次に、CeFi機関は貸付を通じて他の部門にレバレッジを提供している。貸付行為はCeFi機関同士の間で広く行われており、無担保または一部担保の信用貸付も非常に一般的である。最近明らかになった三箭資本(Three Arrows Capital)、Celsius、VoyagerなどのCeFi機関の連続破綻事件は、業界内のCeFi機関間の相互信用貸付の規模がいかに巨大であったかを示している。報道によれば、これらの貸し出された資金の大部分は高リスクの投機に使われており、これがこれらの機関の破綻の直接的な原因である。ただし、CeFi機関がプロジェクトに対して信用貸付を行い、生産部門にレバレッジを提供するビジネスも発展しつつあることに注意すべきである。例えば、Solvプラットフォーム上のプロジェクトの貸付規模はすでに3000万ドル近くに達しており、これらはすべてプロジェクトの開発支援に使われている。

さらに、CeFi機関は期間変換の機能も担っている。CeFi機関がプロジェクトに対してトークン権益投資を行う場合、短期または当座の資金を集めて長期投資を行っている。このような「短借長貸」行為は当然流動性リスクを伴う。しかしCeFi機関はこのリスクを引き受けることで、プロジェクトに長期資金を提供し、長期計画と開発を可能にしている。例えば、三箭資本は崩壊の数週間前まで新興企業への投資を発表していた。投資先の立場から見れば、一旦資金調達が完了し、三箭資本から資金を受け取れば、後者の流動性枯渇や完全な崩壊があっても、投資を返還する義務はない。安心して開発計画を進めることができる。この意味で、三箭資本は得た短期流動性を長期流動性に変換し、プロジェクトに提供し、自らリスクを負うことによって防火壁となり、自分自身が倒れても投資先に波及しないようにしている。一方、DeFiの貸付は基本的に当座であり、流動性リスクが発生すれば直ちにユーザーに押し付けるため、期間変換とは言えない。なぜDeFiは期間変換ができないのか?期間変換を行うには信用メカニズムの導入が必要だが、DeFiには信用メカニズムが存在しないため、当然期間変換も不可能であり、これはCeFi機関にしかできないことだ。

以上3点から、多数のCeFi機関が事実上業界内で銀行システムの役割を果たしていることが明らかである。

したがって、弱気相場中にCeFi機関が連鎖的に崩壊し、市場下落の深刻さを大きく悪化させ、メディアや世論からの非難が集中し、一部からは「CeFi排除」論が提起され、暗号資産におけるすべての金融機能はDeFiを通じて実現すべきだと主張されている。しかし私たちはより公正に物事を見るべきである。金融であれば必ずリスクが伴う。業界が安定的に発展するためには、誰かがリスクを管理し、必要に応じてリスクを引き受け、極端な場合には防火壁として自らの破産によって危機の広範な拡大を阻止しなければならない。暗号資産業界では、まさに多数のCeFi機関――DeFiプロトコルではなく――がリスク管理の機能を担い、生産部門に資金と安定した期待を提供してきたのである。暗号資産業界が進化し続ける中で、CeFi機関の貢献は決して小さくない。

3. CeFiリスク管理の「三つの大罪」

CeFi機関は過去数年間、事実上暗号資産業界の銀行システムの役割を果たしてきた。これは評価すべき点である。しかし、彼らが銀行としての業務の質はどう評価すべきか?正直言って、非常に不十分である。具体的には、生産部門への流動性提供については合格ラインだが、自らのリスク管理に関してはまったくひどいと言わざるを得ない。銀行とはリスクを経営する機関であり、自らのリスクを適切に管理できず、業界全体のリスク管理もできないならば、その業務は明らかに不合格である。そしてCeFi機関のリスク管理の失敗は、今回の市場暴落の深刻さをさらに増幅させた。

具体的には、いくつかのCeFi機関がリスク管理において以下の3つの誤りを犯している:

第一に、大規模な非公式な地下信用貸付。多くのCeFi機関が互いに大規模な無担保信用貸付を行っている。これは伝統的金融における銀行間貸し出しに似ており、正常な範囲内では銀行システム内の各事業体間の資金・リスク最適化に必要である。しかし現在のCeFiには、規範的で透明かつ監督された信用市場が存在しないため、CeFi間の信用貸付はクローズドで無秩序かつルールなき形で行われており、業界内監視も情報開示もなく、これらを一種の地下取引と見なさざるを得ない。そのため、市場メカニズムの好ましい要素が機能しない。例えば、資産規模が一時180億ドルに達した三箭資本は、LUNA崩壊により数億ドルの損失を被った後、20以上のCeFi機関から数十億ドルの無担保信用貸付を調達した。これらの貸し手は、三箭資本の実際の資産状況も、資金用途も、さらにどの程度の規模で他の機関から借り入れているかも知らなかった。結果として三箭資本が破産した後、Voyager、Celsiusなど多数のCeFi機関が連鎖的に影響を受け、次々と破産または再編に追い込まれた。このケースは、非市場的な地下信用取引がいかに危険であるかを如実に示している。

第二に、複合事業運営および高リスク投機取引への資金の無断流用。多くのCeFi機関が大規模に仮想通貨トレーディング、先物取引、クオンツ取引、DeFi裁定など高リスクな投機業務に従事している。もし自社資金を使って自らリスクを負うのであれば問題はないが、必要な情報開示と監督メカニズムが欠如しているため、他の目的で調達した資金を投機に流用し、本来生産部門に提供すべき流動性を奪っている。例えば、多くの暗号資産VC機関は新興プロジェクトへの投資名目で資金を調達するが、有利と思われるタイミングでビットコインやイーサリアムなどの主要資産を購入または売空することがある。暗号資産業界では、投機ムードが高まると革新的なプロジェクトが資金調達困難になるが、これは市場にお金がないからではなく、多くの資金が投機に使われているからである。投機資金はゼロサムゲームに参加しており、業界に長期的価値を創出することはできない。このようなCeFi機関の行動は、「銀行システム」としての本来の原則から逸脱している。

第三に、積極的レバレッジ拡大と無制限なリスク暴露の拡大。多くのCeFi機関の創業者はトレーダー出身で、長年の市場戦闘経験を持ち、機関自体も長らくレバレッジ取引を行ってきた。強気相場期には、大胆にレバレッジをかける機関ほど突出し、資産規模の爆発的成長を遂げる。そのため、資産規模と成長速度で英雄を決めるCeFi業界では、勝者は往々にして最も積極的にレバレッジをかけ、リスク暴露を拡大するプレイヤーとなる。このようなリスク志向とリスク経営スタイルは、明らかに銀行システムの要求と逆行している。例えば、ある中央集権的貸付機関は、長年にわたりリースティングによるレバレッジ拡大で貸付規模を拡大し、2020年3月の市場崩壊時には一度破産寸前まで追い込まれた。その後いくらかヘッジ策を講じたものの、強気相場期には自己資金調達で高レバレッジをかけて急成長を続け、驚異的な高成長を達成した。しかし2022年5〜6月の市場崩壊では、レバレッジの逆効果により、このCeFi機関は急速に破産崩壊した。

これらの誤りについて議論する際、人々は容易に責任を特定のCeFi機関の愚かさと貪欲さに帰してしまう。まるで問題は一部の人々や機関の道徳的欠陥だけにあるかのように思える。しかし「悪人」のせいにするのは確かに簡単だが、常に浅薄で意味のない感情のはけ口に過ぎない。CeFi機関の責任者も世界中の他の人々と同じく、常に道徳的欠陥を持ち、常に貪欲と恐怖を抱えている。問題は人にあるのではなく、制度とインフラにあるのだ。

暗号資産業界はまだ発展初期にあり、非常に未熟であり、評判に基づく信用体系を構築しておらず、ブロックチェーンの利点を十分に活かして中央集権的金融機関に対する情報開示・行動監視メカニズムを設けていない。さらに固定期間DeFi貸付や機関間貸し出し市場といったインフラも整備されておらず、債券などの信用金融業務もようやく芽生え始めたばかりである。そのため、弱気相場が訪れるとCeFi機関は次々と崩壊し、業界のリスク管理・隔離どころか、むしろ危機を悪化させることになった。

暗号資産業界はまず問題点を十分に認識し、業界レベルの共同協力メカニズムを構築すべきである。SoulBound Token(SBT)のような仕組みを活用し、ブロックチェーン上で評判、信用、期間金融商品などのインフラを明確に導入し、機関間貸し出し・リポ市場の構築に努め、二次市場と分離されたマネーマーケットを確立する。これにより、暗号資産業界はより安定的で健全な発展段階に入り、Web3およびブロックチェーンアプリケーションの大規模な発展を支えることができる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News