デジタル銀行はもはや従来の銀行業務を行っておらず、真の金鉱はステーブルコインと身元認証にある

TechFlow厳選深潮セレクト

デジタル銀行はもはや従来の銀行業務を行っておらず、真の金鉱はステーブルコインと身元認証にある

市場は、各プラットフォームで分散されたKYCプロセスを段階的に廃止し、サービスや国、プラットフォームを越えて利用可能なポータブルな認証済みアイデンティティ体系へと移行しつつある。

執筆:Vaidik Mandloi

翻訳:Chopper,Foresight News

デジタル銀行の真の価値はどこに向かっているのか?

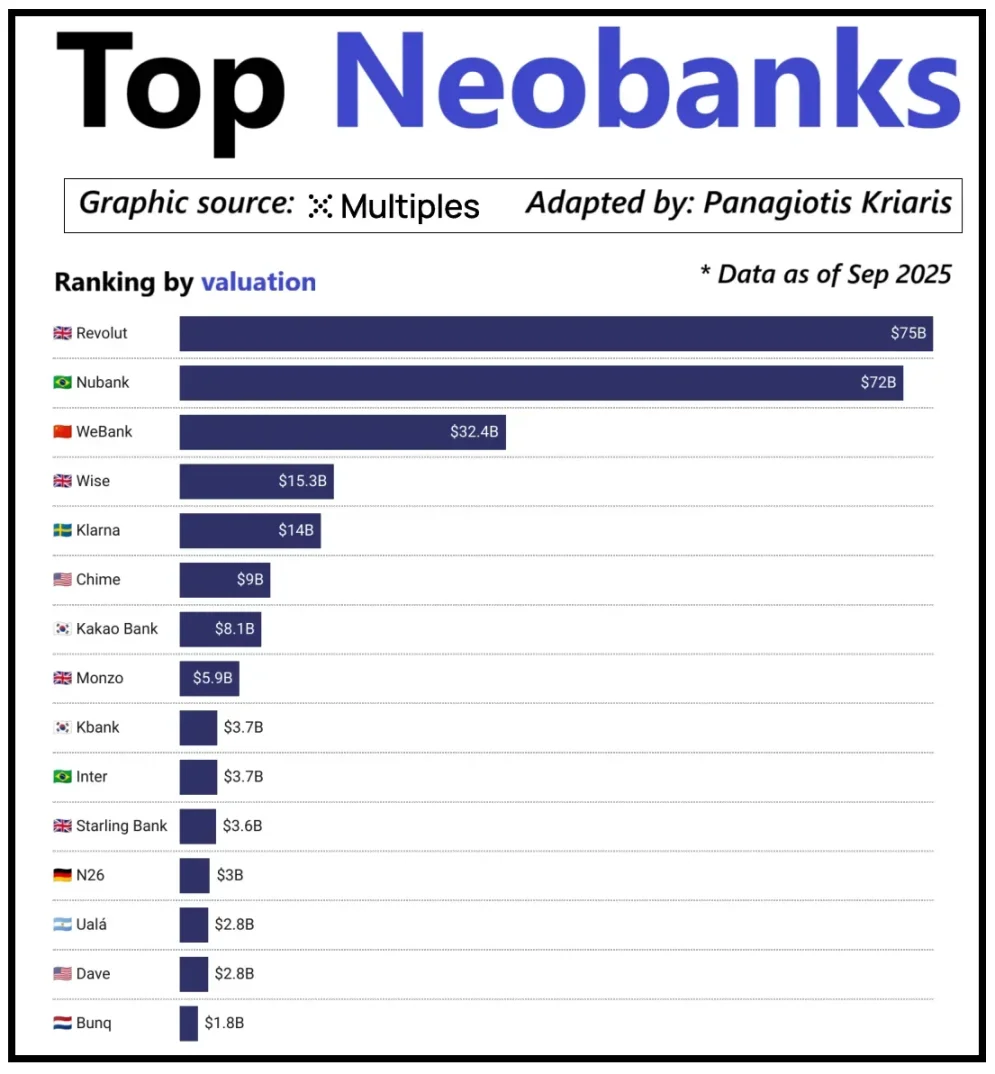

世界の主要なデジタル銀行を見ると、それらの評価額は単なるユーザー規模ではなく、一人あたりの収益創出能力に左右されている。デジタル銀行Revolutがその好例だ。ユーザー数はブラジルのNubankに及ばないにもかかわらず、評価額はそれを上回っている。その理由は、外為取引、証券取引、資産運用、プレミアム会員サービスなど多様な収益源を持っている点にある。一方、Nubankは主に貸出業務と利子収入によって事業を拡大しており、カード手数料には依存していない。中国のWeBank(微衆銀行)は別の道を歩み、徹底したコスト管理と腾讯(テンセント)エコシステムへの深層的な統合により成長を遂げている。

主要新興デジタル銀行の評価額

現在、暗号通貨対応デジタル銀行も同様の転換期を迎えている。「ウォレット+デビットカード」の組み合わせはもはやビジネスモデルとは言えず、どの機関でも簡単に同様のサービスを提供できる状況だ。各プラットフォームの差別化優位性は、むしろ選択された収益化の方法に現れている。一部のプラットフォームはユーザー口座残高から利子収益を得ており、他はステーブルコイン決済の取扱高から利益を得ている。さらに少数派だが、ステーブルコインの発行・管理に成長可能性を見出し、それが市場で最も安定し予測可能な収益源であると考えている。

こうした背景から、ステーブルコイン分野の重要性がますます高まっている。準備金支援型ステーブルコインの場合、主な利益は短期国債や現金同等物への投資から得られる利子収益であり、この収益はステーブルコイン発行体に帰属する。単にステーブルコインの保有や消費機能を提供するデジタル銀行には還元されない。この収益構造は暗号業界特有ではない。従来の金融領域でも、デジタル銀行自体は顧客の預金から利子を稼ぐことはできず、実際の資金を保管する提携銀行がその収益を享受している。ステーブルコインの登場により、「収益権の分離」という構造がより明確かつ集中化された形で可視化された。つまり、短期国債や現金同等物を保有する主体が利子を獲得し、消費者向けアプリケーションは主にユーザー獲得と体験最適化に注力する。

ステーブルコインの採用が進むにつれ、ある矛盾が浮き彫りになる。ユーザー誘導、取引仲介、信頼構築を担うアプリケーションプラットフォームは、基盤となる準備金からの収益を得られないという課題だ。この価値の乖離は企業を垂直統合へと駆り立て、単なるフロントエンドツールとしての立場を脱却し、資金の保管・管理という中枢機能へと接近させようとしている。

こうした戦略的判断から、StripeやCircleなどの企業がステーブルコインエコシステムへの投資を強化している。彼等はもはや配布段階に留まらず、決済や準備金管理といった収益の中核領域へと進出しようとしている。例えば、Stripeはステーブルコインの低コスト・即時送金に特化した独自ブロックチェーン「Tempo」を立ち上げた。イーサリアムやSolanaなどの既存パブリックチェーンに頼らず、自社でトランザクションチャネルを構築することで、決済プロセス、手数料設定、処理能力を完全に掌握し、これらが直接的な経済的利益に結びついている。

Circleも同様の戦略を取り、USDC専用の決済ネットワーク「Arc」を構築した。Arcを通じて、機関間のUSDC送金はリアルタイムで完了し、パブリックチェーンの混雑を避け、高額な手数料を支払うことなく実行できる。本質的に、CircleはArcによって外部インフラに依存しない独立したUSDCバックエンドシステムを構築した。

プライバシー保護もまた重要な動機の一つである。Prathikが『ブロックチェーンの再生』で述べたように、パブリックチェーンはすべてのステーブルコイン送金記録を公開台帳に記録する。これはオープンな金融システムには適しているが、給与支払い、サプライヤーへの支払い、財務管理といったビジネス用途では問題となる。これらのシーンでは、取引金額、取引相手、支払いパターンが機密情報に該当する。

実際の運用では、パブリックチェーンの高い透明性により、第三者がブロックチェーンエクスプローラーやオンチェーン分析ツールを使って、企業の内部財務状況を容易に再構成できる。これに対してArcネットワークは、機関間のUSDC送金をパブリックチェーン外で決済可能にし、高速決済の利点を維持しつつ、取引情報の機密性を確保している。

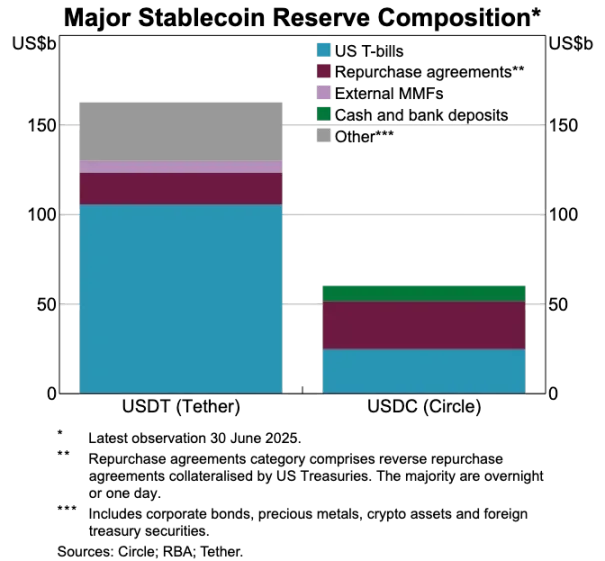

USDTとUSDCの準備資産比較

ステーブルコインが古い決済体制を破壊する

もしステーブルコインこそが価値の中核なら、従来の決済体制はますます古くさいものに見える。現在の決済プロセスには複数の仲介者が関与する:収納ゲートウェイが資金を集約し、ペイメントプロセッサーが取引をルーティングし、カードネットワークが承認を行い、双方の銀行が最終的に決済を行う。各段階でコストが発生し、遅延も生じる。

ステーブルコインはこうした冗長なチェーンを直接回避する。カードネットワークや acquiring 機関を必要とせず、一括決済ウィンドウを待つこともなく、基盤ネットワーク上でP2Pによる直接送金を実現する。この特性はデジタル銀行にとって大きな影響を持つ。なぜなら、ユーザーの期待体験が根本的に変わるからだ。他のプラットフォームで即時送金ができるなら、デジタル銀行内で煩雑で高コストな送金プロセスを我慢しようとはしない。デジタル銀行はステーブルコイン送金チャネルを深く統合するか、さもなくば決済チェーンの中で最も非効率な環節に甘んじることになる。

この変化はデジタル銀行のビジネスモデル自体を再形成している。従来の体制では、デジタル銀行はカード取引から安定した手数料収入を得られていた。なぜなら、決済ネットワークが取引流通の中核を握っていたからだ。しかし、ステーブルコイン主導の新体制下では、この収益余地は大きく圧縮される。P2P送金には手数料が存在せず、カード取引のみに頼るデジタル銀行は、事実上ゼロ手数料の競争環境に直面している。

そのため、デジタル銀行の役割はカード発行機関から「決済ルーティング層」へと変わりつつある。決済手段がカードからステーブルコインの直接送金へ移行する中、デジタル銀行はステーブルコイン取引の中核ノードにならなければならない。ステーブルコイン取引フローを効率的に処理できる銀行が市場を支配するようになり、一度ユーザーがそれを資金移動のデフォルトチャネルと認識すれば、他のプラットフォームに乗り換えるハードルは非常に高くなる。

本人確認が次世代アカウントキャリアへ

ステーブルコインが決済をより迅速かつ安価にすると、もう一つの重要なボトルネックが顕在化する:本人確認だ。従来の金融システムでは、本人確認は独立したプロセスだった。銀行がユーザーの身分証明書を収集・保存し、バックエンドで審査を行う。しかし、ウォレット間での即時送金が前提となる環境では、すべての取引が信頼できる本人確認システムに依存する。これを欠けば、コンプライアンス審査、不正防止、基本的な権限管理さえ不可能となる。

そのため、本人確認と決済機能が急速に融合しつつある。市場は各プラットフォームがバラバラに実施するKYCプロセスを捨て、サービス・国家・プラットフォームを越えて利用可能なポータブルな本人確認システムへと移行している。

この変革はすでに欧州で進行している。EUデジタルIDウォレットが実装段階に入っているのだ。EUは、各銀行やアプリが個別に本人確認を行うことを求めず、政府が保証する統一IDウォレットを作成し、すべての居住者・企業が利用できるようにしている。このウォレットは身分情報の保管だけでなく、年齢、住所証明、ライセンス資格、税務情報などの認証済み証明書を保持でき、電子文書の署名や内蔵決済機能も備える。ユーザーは一連のプロセスで本人確認、情報共有、支払いをシームレスに行える。

もしEUデジタルIDウォレットが成功すれば、ヨーロッパの銀行業界全体の構造が再編されるだろう。本人確認が銀行口座に代わって金融サービスの中核入口となる。本人確認が公共財となり、銀行とデジタル銀行の違いは薄れ、信頼できるID基盤に基づいた付加価値サービスを開発できない限り、差別化は難しくなる。

暗号業界も同じ方向に進んでいる。オンチェーン本人確認に関する実験は長年にわたり行われており、完璧な解決策はないものの、すべての取り組みは共通の目標に向かっている:ユーザーが自身の身分や特定の事実を証明でき、情報を単一プラットフォームに閉じ込めずに済む仕組みだ。

以下が代表的な事例である:

-

Worldcoin:ユーザーのプライバシーを侵害せずに、ユーザーが本当に人間であることを検証する、グローバルな人格証明システムを構築。

-

Gitcoin Passport:複数の信用スコアと検証証明書を統合し、ガバナンス投票や報酬配布におけるシビル攻撃リスクを低減。

-

Polygon ID、zkPassおよびZK-proofフレームワーク:データそのものを開示せずに、特定の事実を証明することを可能にする。

-

イーサリアムドメインサービス(ENS)+オフチェーン証明書:暗号ウォレットが資産残高を表示するだけでなく、ユーザーのソーシャルIDや認証属性と連携できるようにする。

多くの暗号本人確認プロジェクトの目標は一致している:ユーザーが自らの身分や事実を証明でき、かつその情報が単一プラットフォームに縛られないようにする。これはEUが推進するデジタルIDウォレットの理念とも合致する。一つの身分証明が複数のアプリケーション間を自由に移動でき、再検証の必要がない。

この傾向はデジタル銀行の運営モデルも変える。現在、デジタル銀行は本人確認を自社のコアコントロールと見なしており、ユーザー登録、審査、アカウント作成までを自社内で完結させる。しかし、本人確認がユーザーが持ち運べる証明書となったとき、デジタル銀行の役割はその信頼できるID基盤に接続するサービスプロバイダーへと変わる。これにより、口座開設プロセスが簡素化され、コンプライアンスコストと重複審査が削減され、同時に暗号ウォレットが銀行口座に代わってユーザー資産と身分の中核キャリアとなる。

将来のトレンド展望

以上から、デジタル銀行においてかつての中核要素が競争力を失いつつあることがわかる:ユーザー規模はもはや参入障壁ではなく、银行卡も参入障壁ではなく、シンプルなUIさえも参入障壁ではなくなっている。真の差別化競争優位は、三つの次元に現れる:デジタル銀行が選ぶ収益商品、依存する資金流通チャネル、そして接続する本人確認システム。これら以外の機能はいずれ均質化され、代替可能性がますます高まる。

将来的に成功するデジタル銀行は、従来の銀行の軽量版ではなく、ウォレット優先の金融システムとなるだろう。それらは特定の中核収益エンジンにアンカーし、それが直接的にプラットフォームの利益空間と競争壁を決定づける。大まかに、中核収益エンジンは三種類に分けられる:

利子主導型デジタル銀行

このタイプのプラットフォームの競争力は、ユーザーがステーブルコインを預ける第一選択肢になることにある。大規模なユーザー残高を集めさえすれば、準備金支援型ステーブルコインの利子、オンチェーン収益、ステーキングおよび再ステーキングなどを通じて収益を得られ、巨大なユーザー基数に依存しない。その強みは、資産の保有による収益効率が、資産の流動によるそれよりもはるかに高い点にある。一見消費者向けアプリに見えるが、実態はウォレットに擬装された現代的貯蓄プラットフォームであり、核心競争力はユーザーに円滑な「預けて利子を得る」体験を提供することにある。

決済フロー主導型デジタル銀行

このタイプの価値は取引規模から生まれる。ユーザーのステーブルコイン受取・支払い・消費の主要チャネルとなり、ペイメント処理、加盟店、法定通貨と暗号通貨の両替、クロスボーダー決済チャネルを深く統合する。収益モデルはグローバルな決済大手に似ており、1取引あたりの利益は小さいが、ユーザーの資金移動のデフォルトチャネルになれば、膨大な取引量から莫大な収益を積み上げられる。その参入障壁はユーザー習慣とサービスの信頼性、すなわちユーザーが資金移動が必要なときに真っ先に思い出す存在になることだ。

ステーブルコインインフラ型デジタル銀行

これは最も深いレイヤーであり、潜在的な収益が最大の分野だ。このタイプのデジタル銀行は単なるステーブルコイン流通チャネルではなく、ステーブルコインの発行権を掌握するか、少なくともその基盤インフラを支配することを目指す。業務範囲はステーブルコインの発行・償還・準備金管理・決済などの中核プロセスを含む。この分野の収益余地は最も大きく、なぜなら準備金の支配権こそが収益の帰属を決定づけるからだ。このタイプのデジタル銀行は消費者向け機能とインフラ野心を一体化し、単なるアプリケーションを超えて、フル機能の金融ネットワークへと進化する。

要するに、利子主導型はユーザーの預け入れで儲け、決済フロー主導型はユーザーの送金で儲け、インフラ型はユーザーが何をしても常に儲ける。

私は市場が二つの陣営に分かれると予想する。第一陣営は消費者向けアプリプラットフォームで、既存インフラを統合し、製品はシンプルで使いやすいが、ユーザーの乗り換えコストは極めて低い。第二陣営は価値が集中する中核領域へと進出し、ステーブルコイン発行、トランザクションルーティング、決済、本人確認統合などの業務に注力する。

後者の位置づけはもはや単なるアプリケーションではなく、消費者向けの外装を持ったインフラサービスプロバイダーとなる。ユーザーのロイヤルティは極めて高く、なぜなら彼らは知らぬ間にオンチェーン資金流通の中核システムとなっているからだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News