モバイルファースト:銀行が暗号資産製品に進出する道

TechFlow厳選深潮セレクト

モバイルファースト:銀行が暗号資産製品に進出する道

コンシューマー向けDeFi、財政が銀行を管理する。

執筆:佐爺

金融が西洋では一種の社会動員手段であり、「国家―社会」が分立あるいは対立する場合にのみ奇跡的な効果を発揮する。しかし、家国同構の東方大国においては、社会動員は水利事業と統治能力に依存している。

ここから話を始め、私が観察した現象について述べる。DeFiは10年間にわたり「イーサリアム+dApp」という物語をいい加減に終え、今やApple Store型コンシューマーDeFiモバイルアプリ競争へと舵を切った。

取引所やウォレットが早くから各大手アプリストアに上架されたのに対し、長らくウェブページに依存してきたDeFiは登場が遅かった。一方で、仮想ウォレットやデジタル銀行が低所得層・信用情報なしの顧客というニッチ市場を狙うのに対して、信用体系を解決できないDeFiは逆に早すぎた。

この葛藤の中で、人類社会が貨幣銀行学から再び財政貨幣への転換を図ろうとする物語さえ存在している。

財務省が再び通貨発行権を掌握する

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

コンシューマー向けDeFiは、AaveやCoinbase内蔵のMorphoがC層ユーザーに直接リーチする形で始まるが、DeFiアプリがDeFi dAppを超える背景を理解するには、現代貨幣の発行プロセスから話さなければならない。

金銀は天然的には貨幣ではない。人類が大規模な交換を必要とするようになったとき、商品として機能する一般等価物が現れ、金銀はその性質ゆえに最終的に全人類社会によって受け入れられた。

産業革命以前の人間社会において、政治体制や発展段階を問わず主流を占めたのは金属鋳貨であり、本質的には財政部門が貨幣制度を管理していた。

私たちがよく知る「中央銀行―銀行」システムは、実はごく最近の出来事だ。先進国では当初、銀行危機への対応に追われ、やむを得ず中央銀行を設立した経緯がある。最も馴染み深い連邦準備制度(FRB)も例外ではない。

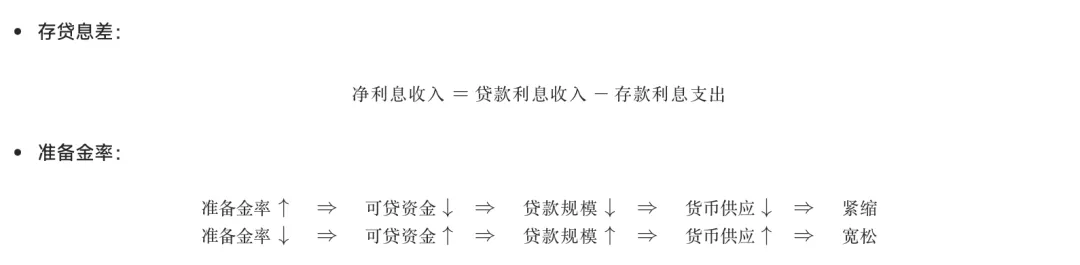

この歴史的過程において、行政機関としての財務省は権力後退という立場に置かれてきたが、「中央銀行―銀行」システム自体にも欠点がある。中央銀行が準備率を通じて銀行を管理する一方、銀行は預貸利鞘により利益を得る。

画像説明:預貸利鞘と準備率の作用、出典:@zuoyeweb3

もちろん、これは単純化されかつ時代遅れのモデルである。

単純化とは、貨幣乗数のプロセスを省略しており、銀行は100%の準備金を持たなくても融資を行うことができ、これによりレバレッジが生じる。中央銀行は銀行に完全準備を強制せず、むしろレバレッジを利用して社会全体の貨幣供給量を調整する。

唯一の犠牲者はユーザーである。準備金外の預金には硬直的支払い保証がなく、中央銀行と銀行のどちらも代償を払いたがらない場合、ユーザーこそが貨幣供給・回収のための必要コストとなる。

時代遅れとは、銀行がもはや中央銀行の指揮に完全に従わないことにある。典型例がプラザ合意後の日本であり、事実上QE/QQE(学術用語:量的緩和、俗称:通貨の過剰発行)を開始し、極めて低い金利、さらにはマイナス金利のもとで、銀行は預貸利鞘から利益を得られず、結果として「寝そべり」を選択する。

そのため中央銀行は直接市場に介入し資産を購入することで、銀行を迂回して貨幣を供給するようになる。代表例としては、FRBが債券を購入し、日本銀行が株式を購入するケースがあり、このシステムは次第に硬直化し、経済循環における最も重要な不良資産処理機能が完全に失われる結果となった:日本では膨大なゾンビ企業、米国では2008年以降形成されたTBTF(Too Big to Fail)のウォール街巨大金融機関、および2023年のシリコンバレー銀行破綻後の緊急介入である。

これらすべてが暗号資産と何の関係があるのか?

2008年の金融危機が直接的にビットコインを生み出し、2023年のシリコンバレー銀行破綻が米国におけるCBDC(中央銀行デジタル通貨)への反対運動を引き起こした。2024年5月の下院投票では、共和党が一丸となってCBDC開発の中止を支持し、代わりに民間ステーブルコインを支持した。

後者の論理は少し複雑である。暗号資産友好銀行であったSVBが破綻し、USDCが大幅にアンカーを外れた後に、米国はむしろCBDC支持に回ると考えるのが自然だが、実際にはFRBのドルステーブルコインまたはCBDCが、行政部門および議会主導の米国債ステーブルコインと事実上の対立関係にある。

FRB自体は1907年の「自由ドル」体制下の混乱と危機を受けて生まれ、1913年に設立された際には「金準備+民間銀行」という奇妙な二重構造を採用した。当時、金はFRBが直接管理していたが、1934年にその管理権は財務省に移管された。ブレトンウッズ体制崩壊までは、金はドルの準備資産として機能していた。

しかしブレトンウッズ体制以降、ドルは本質的に信用貨幣、すなわち米国債ステーブルコインとなった。これは財務省の位置づけと衝突する。一般の視点ではドルと米国債は表裏一体だが、財務省にとっては米国債こそがドルの本体であり、FRBの民間的性格が国家利益を侵害していると見なされる。

暗号資産、特にステーブルコインに戻れば、米国債を裏付けとするステーブルコインは、財務省などの行政部門がFRBを迂回して通貨発行権を持つことを可能にする。だからこそ議会が政府と共にCBDC発行を禁止したのだ。

この視点からでなければ、トランプがビットコインに惹かれる理由は理解できない。一族の利益などは表面的な口実に過ぎず、行政体制全体がビットコインを受け入れるのは、暗号資産の価格決定権が彼らにとって利益につながるからに他ならない。

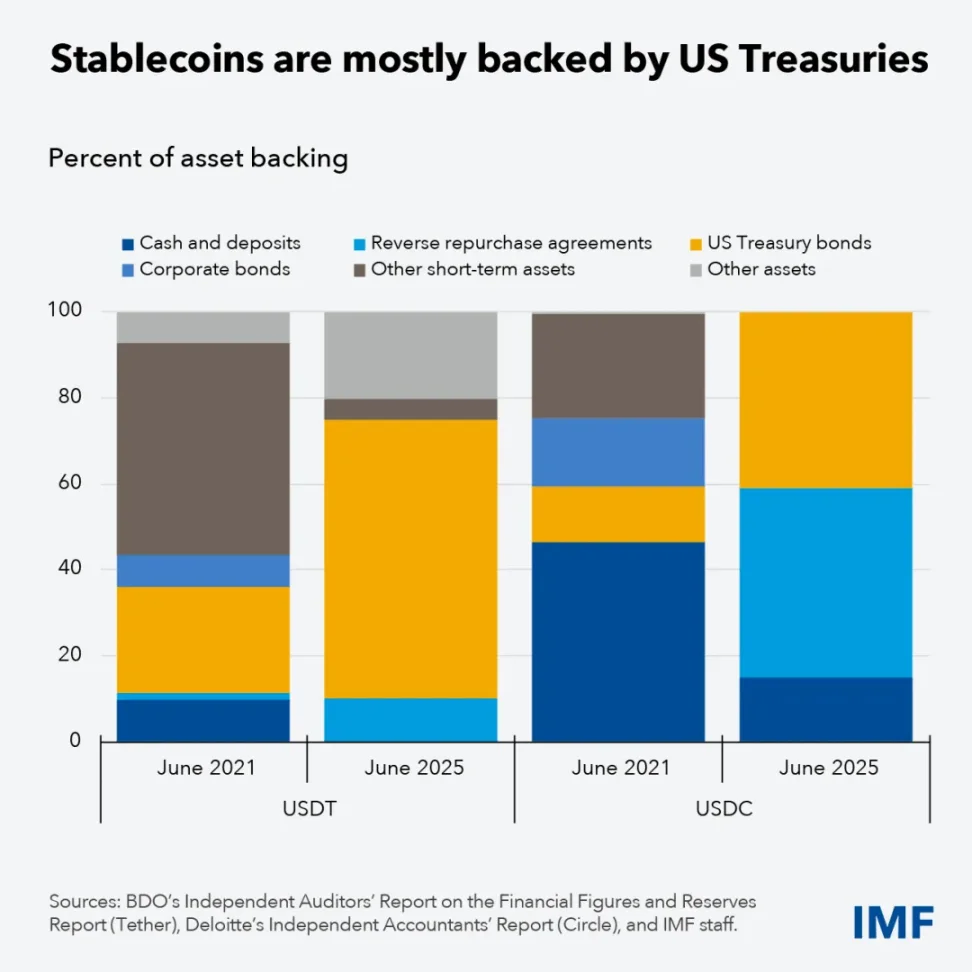

画像説明:USDT/USDC準備資産の変化、出典:@IMFNews

現在の主流な米ドルステーブルコインの裏付け資産は、米ドル現金、米国債、BTC/ETH、その他の利付債券(社債など)にすぎないが、現実のUSDT/USDCは米ドル現金の比率を下げ、大きく米国債へシフトしている。

これは利回り戦略に基づく短期的な動きではなく、むしろドルステーブルコインから米国債ステーブルコインへの移行に呼応するものであり、USDTの国際化はさらに多くの金を購入することにほかならない。

将来のステーブルコイン市場は、米国債ステーブルコイン、金ステーブルコイン、BTC/ETHステーブルコインの三者による駆け引きとなり、ドルステーブルコイン対非ドルステーブルコインという構図は生まれないだろう。ユーロステーブルコインが主流になると本気で信じている人がいるだろうか?!

米国債ステーブルコインを活用することで、財務省は通貨発行権を取り戻したが、銀行が持つ貨幣乗数あるいはレバレッジ発行メカニズムを、ステーブルコインが直接代替することはできない。

銀行をDeFi製品として捉える

物理学が真に存在しなかったように、貨幣の商品的属性もまた同様である。

理論的には、ブレトンウッズ体制崩壊後、FRBの歴史的使命はすでに終了していたはずであり、第一合衆国銀行や第二合衆国銀行と同じく消滅すべきだった。それゆえFRBは、物価調整や金融市場の安定といった新たな役割を次々と担うことになった。

前述した通り、インフレ下では中央銀行はもはや準備率で貨幣供給をコントロールできず、直接資産購入に乗り出す。このようなレバレッジ機構は非効率であり、劣悪な資産を処理できない。

DeFiの進歩と危機は、別の選択肢を提示している。危機の存在と発生を許容すること自体が、一種の不良資産処理メカニズムとして機能し、「見えざる大手」(DeFi)がレバレッジ循環を担い、「見える有形の大手」(米国債ステーブルコイン)が基盤の安定を担う枠組みが形成される。

要するに、資産のオンチェーン化は監督にとってむしろ有利であり、情報技術が無知の網を貫通する。

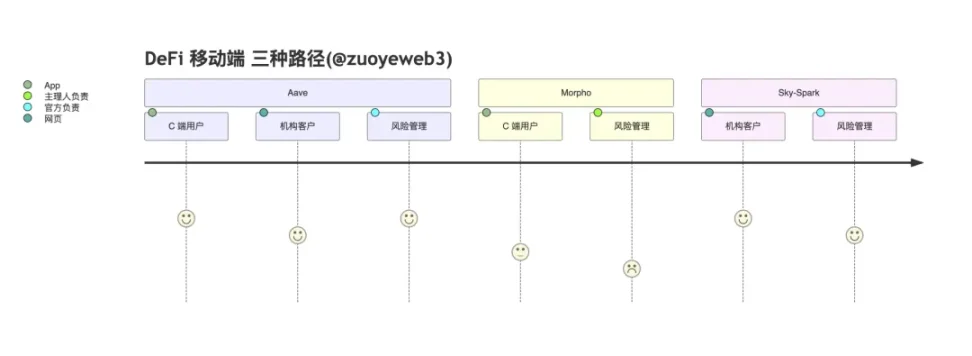

具体的な実現方法としては、Aaveが自社C向けアプリでユーザーと直結する方式、MorphoがCoinbaseを介してB2B2Cモデルを採用する方式、SkyエコシステムのSparkがモバイル端末を放棄し機関投資家専門に特化する方式がある。

三者のメカニズムを細分化すれば、AaveはC層ユーザー+機関投資家(Horizon)+公式リスク管理、Morphoはキュレーターがリスク管理を担当+フロントエンドをCoinbaseにアウトソース、SparkはSky傘下のサブDAOでありAaveのフォークから派生し、主に機関およびオンチェーン市場をターゲットとしており、Aaveの勢いを避けていると解釈できる。

Skyは特に特殊で、オンチェーンステーブルコイン発行者(DAI→USDS)として自らの利用範囲を拡大しようとしており、AaveやMorphoとは本質的に異なる。純粋なレンディングプロトコルは十分なオープン性を保つことで、多様な資産を引き寄せることができる。そのため、AaveのGHOには将来性が乏しい。

SkyはUSDSとレンディングのオープン性の間でバランスを取らなければならない。

Aaveが投票によりUSDSを準備資産として拒否した後、人々は驚いたことにSky傘下のSparkもまたUSDSをあまりサポートしていないことを発見した。同時にSparkはPayPalが発行するPYUSDを積極的に採用している。

Skyは異なるサブDAOを設けることで両者を調整しようとしているが、ステーブルコイン発行者とオープンレンディングプロトコルの内在的矛盾は、今後長期にわたりSkyの発展を伴うだろう。

Ethenaの断固とした姿勢と比較すると、EthenaはHyperliquidのフロントエンド製品Basedと提携し、HYPE/USDe現物取引ペアの普及とリベートを推進し、既存のエコシステム(Hyperliquidなど)を直接取り込むことで、自前のエコシステムやパブリックチェーンの構築を一時保留し、単一のステーブルコイン発行者としての役割に徹している。

現時点では、Aaveが最も万能なDeFiアプリ、準銀行レベルの製品に近い。ファイナンス/Yield分野から入り込み、C層ユーザーに直接アプローチし、自らのブランドとリスク管理経験を活かして、伝統的な主流顧客をオンチェーンに移行させようとしている。一方MorphoはUSDCモデルを見習い、Coinbaseとの連携により自身の中継機能を拡大し、より多くのキュレーターウォレットとCoinbaseの深層協力を仲介しようとしている。

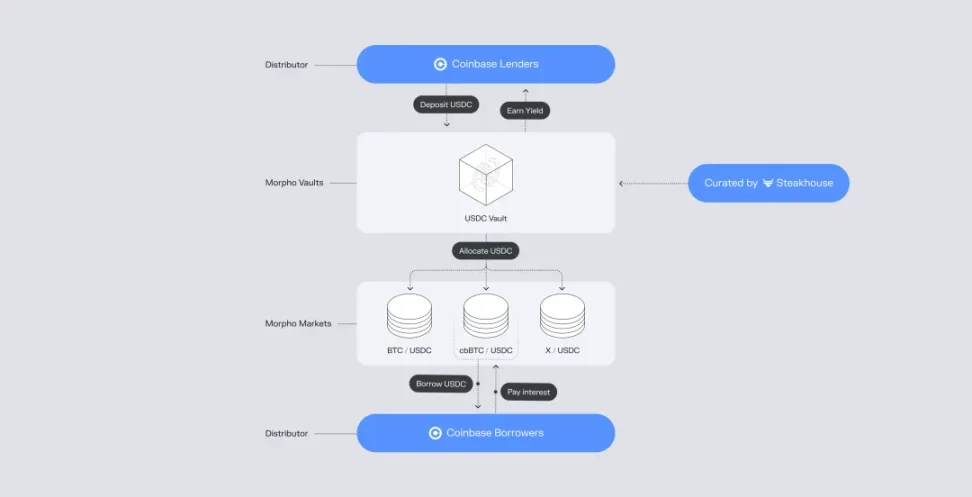

画像説明:MorphoとCoinbaseの協働モデル、出典:@Morpho

Morphoは極限までオープンな路線を代表しており、USDC+Morpho+Base → Coinbaseという構図である。10億ドルのローン額の背後には、Yield製品を通じてUSDTに挑戦し、USDe/USDSの台頭を阻止する重責もある。CoinbaseはUSDC最大の受益者なのだから。

これらすべてが米国債ステーブルコインと何の関係があるのか?

ステーブルコインのオンチェーン利回りとオフチェーンユーザー獲得の全プロセスにおいて、銀行の中心的役割が初めて迂回されたのである。これは銀行の参加が必要ないという意味ではなく、銀行は徐々に出金・入金の中間ミドルウェアのような存在になりつつある。オンチェーンDeFiが信用体系の問題を解決できないこと、超過担保による資本効率の課題、キュレーターウォレットのリスク管理体制など、多くの問題はある。

しかし無許可のDeFiスタックは確かにレバレッジ循環の機能を果たすことができ、キュレーターウォレットの暴落は市場の不良資産処理機能を実際に担うことができる。

従来の「中央銀行―銀行」システムでは、決済などの第三者・第四者顧客や強力な大手銀行が二次決済を行う可能性があり、中央銀行の貫通的管理能力を損ない、経済システムの誤判断を招く。

現代の「ステーブルコイン―レンディングプロトコル」システムでは、リボキャッシングの回数がどれほど多くても、キュレーターウォレットのリスクがどれほど大きくても、すべて定量化・貫通可能である。唯一注意すべきは、信頼前提を増やそうとしないこと、つまりオフチェーンでの交渉や弁護士の早期介入などを試みないことだ。そうすれば資金利用効率が低下する。

つまり、DeFiは無許可による規制裁定で銀行に勝つのではない。資本効率によって勝利を収めるのだ。

中央銀行が通貨発行を掌握してから百余年、財務省システムは初めて金に対するこだわりを捨て、再び通貨主導権を取り戻そうとしている。DeFiもまた、新たな通貨再発行・資産再出清という重責を担うことになる。

M0/M1/M2の区別はもはや存在せず、米国債ステーブルコインとDeFi利用率の二項対立だけが残る。

結語

Cryptoはすべての友人に敬意を表する。彼らが長きにわたる熊相場を乗り越えた先に、驚天動地の牛相場がまだ待っているように願う。そして、あまりにせっかちな業界である銀行は、彼らよりも先に消えていくだろう。

FRBはステーブルコイン発行者向けにSkinny Master Accountの設置を検討し、OCCは銀行業界がステーブルコインによる預金奪取を懸念する声を鎮めようとしている。これらすべては、銀行業界の不安と主管当局の自己救済の行動にほかならない。

極端なケースを想像してみよう。もし100%の米国債がすべてステーブルコインとして鋳造され、100%の米国債ステーブルコイン利回りがすべてユーザーに分配され、ユーザーが得た100%の収益を再び米国債購入に投入するとしたら、MMT(現代貨幣理論)は完全に実現するのか、それとも完全に破綻するのか?

これがCryptoが私たちに与える意味かもしれない。AIが全盛の今、我々は中本聡の足跡を再び追って経済学を再考し、暗号資産の現実的意義を描き出そうとすべきであり、Vitalikに付き従ってままごとをするべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News