人人網を倒産させたチェン・イーチョウが、転身してアメリカ初の暗号化銀行を支援した

TechFlow厳選深潮セレクト

人人網を倒産させたチェン・イーチョウが、転身してアメリカ初の暗号化銀行を支援した

まず銀行となり、その後、その銀行としての立場を活かして、他の誰もできないことを実現する。

執筆:Sleepy.txt

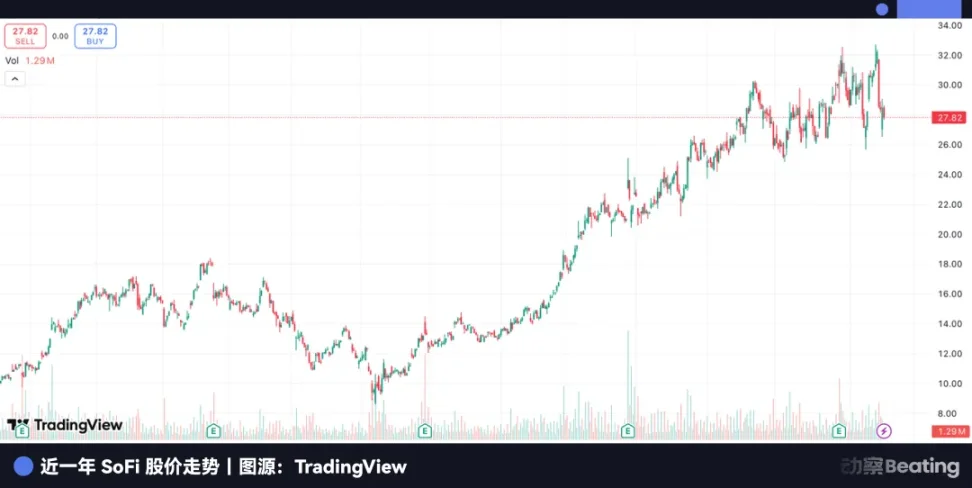

11月、米国のフィンテック大手SoFiは、すべての小口顧客に暗号資産取引を全面的に開放すると発表した。これは同社が米国全国銀行ライセンスを取得してからわずか3年目の出来事であり、今やSoFiは米国初の本格的な「暗号銀行」となった。さらに2026年にドルステーブルコインのリリースも準備している。

この発表当日、SoFiの株価は直ちに過去最高値を記録し、時価総額は389億ドルに達した。年初からの上昇率はすでに116%に達している。

校内網(後に人人網に改名)のCEOである陳一舟氏は、SoFiの初期投資者の一人だった。2011年、スタンフォード大学で紹介されSoFi創業者と面会し、5分も話さないうちに400万ドルの出資を決めた。

その後、彼はある講演でこの投資について振り返り、「当時はP2P融資というものが何かも知らなかった。ただ、この事業はとても良いと思った」と語っている。

最も伝統的な金融ライセンスと、最もセンシティブな暗号ビジネスを、SoFiは一つの物語としてまとめ上げた。それ以前、ウォール街の伝統的銀行は暗号資産に手を出せず、Coinbaseのような暗号巨人は銀行ライセンスを得られなかった。SoFiだけが、この交差点に唯一立つ異端児となったのである。

しかし時間を遡ってみると、そのスタートは決してクールなものではなかった。テック企業でもなければ、暗号企業でもなく、中国のあの世代のP2Pプラットフォームと同じく、最も伝統的な「仲介型融資」から始まったのだ。十数年の歳月を経て、両者はまったく異なる運命を辿ることになる。

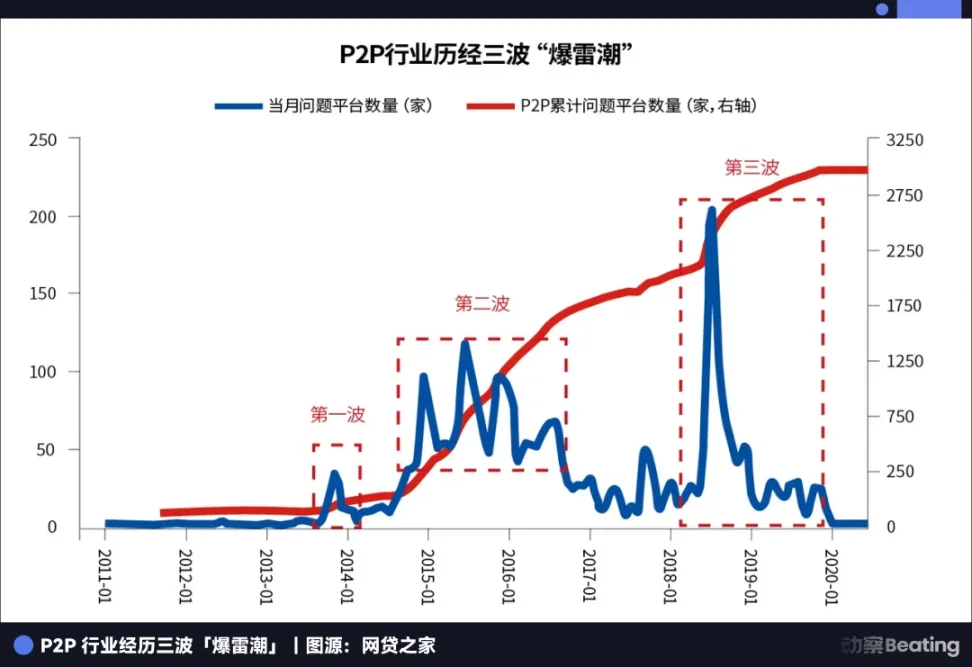

太平洋を隔てた中国では、P2Pはすでに過去のものとなっている。全盛期には5,000を超えるプラットフォームがあったが、今や一つ残らず消滅。時代のバブルはついに破裂し、数千億元の不良債権と無数の破綻した家庭を残した。

同じP2Pでありながら、なぜ一方は死に至り、他方は再生し、さらには「暗号銀行」という新種へと進化できたのか?

P2Pの二つの遺伝子

それは、根本的な遺伝子がまったく異なるからだ。

中国のP2Pモデルは、本質的に「トラフィック+高利貸し」のビジネスである。オフラインでの営業活動、オンラインでの顧客獲得、高金利、短期間、プラットフォームは長期的な信用を見ず、顧客関係を築く必要もない。

一方、SoFiはまったく別の存在だった。2011年、中国のP2Pプラットフォームが雨後の筍のように現れる中、SoFiはスタンフォード大学ビジネススクールの教室で生まれた。4人のMBA学生が同窓生から200万ドルを調達し、最初の取引として40人のクラスメートにそれぞれ5万ドルの学費ローンを提供した。

SoFiが当初語っていた物語は極めて素朴で、キャンパス内で真に存在する融資ニーズに対応することだった。最初の顧客はまさにクラスメート自身だった。これにより、SoFiは最初の段階で最も困難な課題であるリスク管理を回避できたのである。

同社が狙ったのは、全米で最も信用力が高い層、つまり名門校の学生たちだった。彼らの将来収入は有望で、デフォルト率も極めて低い。さらに重要なのは、SoFiの正式名称が「Social Finance(ソーシャル・ファイナンス)」であること。初期の融資関係は同窓ネットワークに基づいており、同門からの借入は本質的に身内信用であり、同窓生という身分が最も自然な保証書となった。

中国のP2Pが年利20%以上を当たり前のように設定するのとは対照的に、SoFiは設立当初から政府機関や民間機関よりも低い金利を維持した。高利差を求めず、優れた若者を自社のエコシステムに引き寄せ、10年、20年という長期的なビジネスを構築しようとしたのだ。学費ローンはあくまで出発点であり、その後には住宅ローン、投資、保険、そして完全な金融ライフサイクルが続く。

中国のP2Pの本質は取引、一発屋商売である。一方、SoFiの本質はサービス、細水長流なのである。

まさにこの時期、いわゆる「非典型的金融」に賭けることをためらわない投資家たちが登場し始めた。

校内網を運営していた陳一舟氏は、この「キャンパス内融資」に投資した。

この一歩が、彼が中国のP2Pが後に陥った高金利と資金プールの泥沼を避けさせ、むしろエリートクラブ的な雰囲気を持つ金融サービス企業に正しく投資することにつながった。

この投資は、中国のもう一人の投資家にも影響を与えた。崑崙萬維の創設者である周亜輝氏は、陳一舟がSoFiに投資したことに触発され、中国国内の「趣分期」への投資を決定。後に彼は陳一舟を自分の「恩師」と称している。だが趣分期は異なる道を歩み、高金利でキャンパス融資市場に参入。最終的には大きな論争と規制の嵐に巻き込まれることとなる。

陳一舟がSoFiに投資してから3年後、2014年第四四半期に、人人網は自社のキャンパス融資商品「人人分割」をリリースした。このとき陳一舟はもはや「P2Pを理解しない」投資家ではなく、洗練された操盤手となっていた。「人人分割」は学生に分割ローンを提供し、分割返済手数料および利息を徴収。同時に「人人理財」というP2P型投資プラットフォームも立ち上げた。

以降、中国のP2P業界はアクセルを全開に踏み込んだ。キャンパス融資は入り口に過ぎず、すぐにキャッシュローン、消費ローン、資産パッケージ型投資商品へと拡大。高金利、資金プール、元本保証が主流のビジネスモデルとなった。「人人分割」は2016年5月に学生向け消費ローンから撤退し、中古車ディーラー向け分割ローンに転換。ある意味で、業界が完全に暴走する前に静かに退場したと言える。

2018年は、この業界の生死を分ける分水嶺となった。

中国のP2Pは規制不在と異常に高い金利の中で突き進み、この年に集団的に崩壊。プラットフォームは相次いで閉鎖、資産は蒸発し、まもなく全面的な撤退へと向かった。2020年11月までに、中国のP2Pプラットフォームは完全に撤退を終え、業界主体は全て清算された。

業界が清算される一方で、最も早くSoFiに投資した人物も、この投資に幕を下ろそうとしていた。陳一舟氏は複数の内部取引を通じ、人人網が保有するSoFi株式を自身が支配する企業に切り離し、ソフトバンクなどを含む買収側に低価格で譲渡した。中小株主は激怒し、ニューヨーク裁判所が介入。訴訟は数年にわたって続いた。

多くの人にとって、これはSoFiが単なる処分可能な駒にすぎず、P2P時代の終わりを象徴する脚注に過ぎないと見えた。しかし同時に、SoFiの経営陣は別の難問に取り組んでいた。すなわち、「規制の対象」から「規制体制の一部」へと変わることである。

当時、FinTechの宿命は銀行を破壊することだと誰もが信じていた。しかしFinTech企業であるSoFiは逆方向を選択した。銀行そのものになる道を選んだのだ。

生死の選択:P2Pから銀行へ

2020年7月、FinTech業界全体が非中央集権、暗号資産、銀行破壊を語っていた最中、SoFiは誰も予想しなかった決定を下した。米国通貨監理庁(OCC)に正式に申請を提出し、全国銀行ライセンスの取得を目指したのだ。

当時としては明らかに逆行する行動だった。技術革新を旗印とする注目企業が、最も伝統的で、最も規制されており、最も「カッコ悪い」身分である銀行に自ら近づこうとしたのである。

しかし商業史には常にこのような瞬間がある。誰もが同じ方向に猛進する中、逆方向に進む者がいる。その者は、あるいは先を見誤った愚か者か、あるいは他の誰よりも遠くを見据えた賢者かのいずれかである。

SoFiがなぜこのような決断を下したのか?実は最初のローンから、この企業は仲介プラットフォームというより、むしろ銀行に近かった。一時の利鞘収入ではなく、長期的な関係性、リスク管理、顧客のライフサイクル全体の価値を重視していたのだ。

さらに重要なのは、銀行ライセンスが金融企業に与える意味は「コンプライアンス」以上のものだということだ。表面上は公衆預金の受入れ、多様なローンの提供、連邦預金保険(FDIC)の保護を意味するが、その真の力は、資金調達コストを大幅に下げられることにある。

資金調達コストは、FinTech企業の永遠の悩みの種である。

銀行ライセンスを取得する前、SoFiは外部からの資金調達や社債発行に頼らざるを得ず、そのコストは高く不安定だった。しかしライセンスを取得すれば、伝統的銀行と同じように大規模な貯蓄預金を受け入れられるようになる。そのような資金のコストは通常1~3%程度であるのに対し、資本市場からの調達コストは5~8%、あるいはそれ以上に達することもある。

金融の規模の経済効果において、この一見些細なコスト差は無限に拡大され、企業の収益力と拡張速度を直接的に決定する。

SoFiの決断は本質的に戦略的な交換だった。規制を受け入れる代わりに、真の銀行業界の「生きた水」、つまり限りなく低いコストの資金プールを得ることを選んだのだ。

金融の本質はお金のゲームである。誰がより低いコストでより多くのお金を手に入れられるか。それが最終的な価格決定権を握る。

1年半に及ぶ長い待機と審査の末、2022年1月18日、OCCと連邦準備制度(FRB)がついに承認した。SoFiは米国史上初めて、完全な銀行ライセンスを取得した大規模フィンテック企業となった。

SoFiがこの貴重なライセンスを手にできたのは、10年かけて規制当局に自分たちが「野蛮人」ではないことを証明してきたからだ。業務モデルは安定しており、リスク管理の実績も良好。規制当局の目には、「信頼できる革新者」と映ったのである。一方、業務が急進的な暗号企業も、動きの鈍い伝統的銀行も、SoFiのような道を歩むことはできなかった。

しかし、この勝利には代償も伴った。

同年9月の規制文書には明確に記されていた。ライセンス取得後、別途許可がない限り、SoFiはいかなる暗号資産関連サービスも展開できない。つまり、SoFiは当時最もホットな暗号ビジネスを放棄せざるを得なかったのだ。規制当局の視点では、真の銀行は安定性を最優先とすべきであり、「ライセンスも欲しく、トレンドも欲しい」とはできない。

SoFiが規制に従って業務を停止した瞬間、それは規制当局に一つのシグナルを送った。自分たちは銀行の基準に従う意思があると。

ここで注意すべきは、この前年にSoFiはすでに2020年初頭に暗号取引を開始しており、ユーザーは同社プラットフォーム上でビットコインやイーサリアムなどの主要暗号資産を売買できていたことだ。この事業は規模こそ小さかったが、SoFiが新興金融分野に挑戦する試みを示していた。

そして2021年は暗号資産の黄金時代そのものだった。ビットコインは2万9000ドルから年間最高6万9000ドルまで急騰した。この年、CoinbaseやRobinhoodといった競合企業は暗号取引で巨額の利益を上げた。一方、SoFiは夜明け前の時点で自ら武器を捨てたのである。

SoFiが銀行ライセンスのために自ら手を切ったこの重大な時期、陳一舟氏は何をしていたのか?

2021年10月、彼の個人会社OPIは「資産の横領」疑惑でニューヨーク裁判所により5.6億ドル相当の資産を差し押さえられた。巨大な圧力の下、最終的に彼は中小株主と和解し、少なくとも3億ドルの賠償金を支払うことになった。

一方で企業は未来に賭け、最も確実で最も魅力的ではない方法で長期的空間を確保しようとしていた。他方で、かつてそれを最も早く見抜いた人物は旧債務の精算を迫られ、不本意ながら退場を余儀なくされていた。

暗号銀行の誕生

SoFiが選んだのは、目立たず、難しく、しかしより確実な道だった。まず規制当局に認められる銀行となり、その後でやりたい革新を行う。この戦略的忍耐力こそが、大多数のFinTech企業との最大の違いである。

では、本当に目指すべき先とはどこなのか?

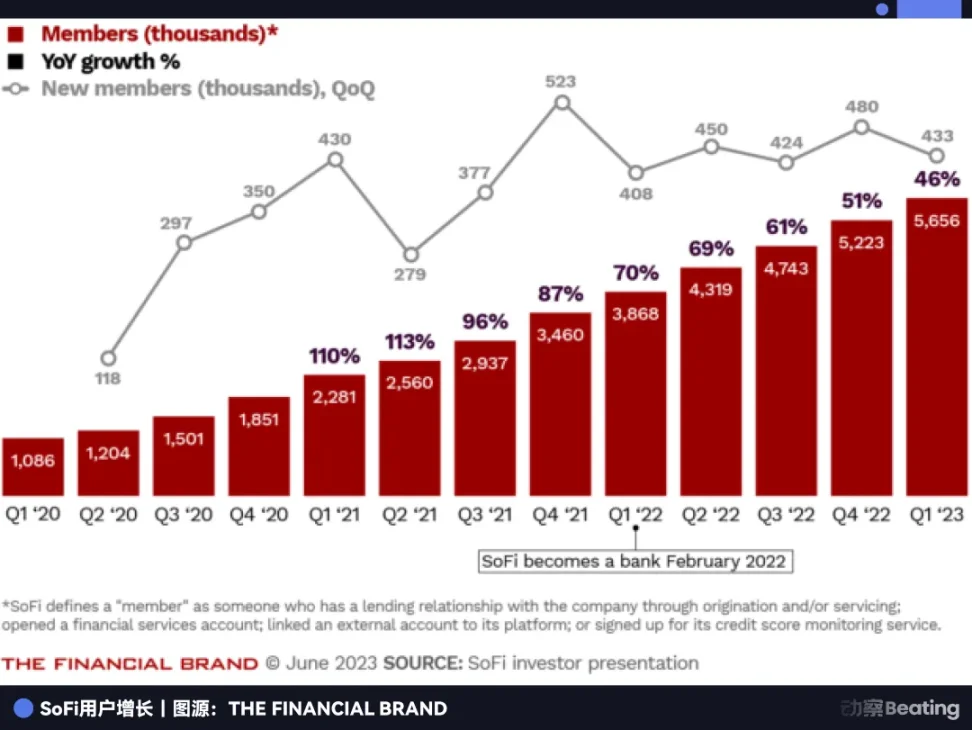

銀行ライセンスを取得した後、SoFiのビジネスモデルは根本的な変貌を遂げた。最も直接的な変化は、預金規模の爆発的増加である。

市場平均を大きく上回る貯蓄金利を武器に、SoFiは大量のユーザーを惹きつけた。絶え間なく流入し、極めて低いコストの預金は、融資事業に豊富な資金を供給した。

財務報告書のデータはこの変化を明確に示している。2022年第1四半期の預金残高12億ドルから、2024年末には216億ドルに急上昇。わずか2年で18倍の成長を遂げた。大規模投資プラットフォームから、中規模全国銀行へと成長したのである。2025年第3四半期には、純収益が9.62億ドルに達し、前年同期比約38%の増加となった。

最低のコストこそが最高の壁となる。他のFinTech企業が高額な資金調達コストに頭を悩ませている間に、SoFiはすでに伝統的銀行と同等の「造幣機」を手に入れていた。わずか2年で、プラットフォームから銀行への飛躍を成し遂げ、すべての競合を完全に引き離した。

業界の構造を変えたのは、ライセンスによって得られた権限である。ライセンスがなければ、暗号ビジネスはFinTechの追加事業にすぎない。しかしライセンスがあれば、同じ事業が銀行システムに組み込まれ、規制枠組み内の正式なサービスとなる。これは全く異なるレベルの発言権である。

2025年11月11日、SoFiは市場に強烈な衝撃を与えた。約3年間の中断後、小口顧客に対する暗号資産取引サービスの再開を発表したのだ。

これはつまり、SoFiが米国史上初めて、全国銀行ライセンスを持ちながら主流の暗号資産取引を提供する金融機関となったことを意味する。

SoFiは実際、まったく新しい金融生物を創造している。伝統的銀行の安定性と低コスト資金を持ちながら、FinTechの柔軟性と暗号ビジネスによる可能性も併せ持っている。ユーザーにとっては、貯蓄、融資、株式購入、暗号資産投資がすべて一つのアプリで完結する「ワンストップ金融スーパー」のような存在である。

その革新は新しいものを発明したことにあるのではなく、銀行と暗

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News