THORChainの貸借:Terra LUNAの影を暴く

TechFlow厳選深潮セレクト

THORChainの貸借:Terra LUNAの影を暴く

貸付プロトコルは厳格なリスク管理およびリスク分離措置を講じており、全体的なリスクは比較的低く、Terra LUNAのようなシステミックリスクが発生する可能性は低い。

著者:Yilan, LD Capital

はじめに

Thorchainが8月22日にリリースした新規の貸借モジュールを深く掘り下げると、Terra LUNAの影を見出すことができる。LUNAとの類似点は主に、ユーザーが預け入れた担保資産がRUNEに交換され、実際にはRUNE-担保資産間の為替レート変動がRUNEのインフレ・デフレを通じて吸収される点にある。つまり、RUNEはUSTのボラティリティを吸収したLUNAと同様に、RUNE-担保資産間の為替変動リスクをインフレ・デフレによって吸収している。ただし、その表現形式(RUNEはローンの開設・決済時に破棄および新規発行されるのに対し、LUNAはステーブルコインのアンカー維持に関与し、USTがアンカーから外れた際にアービトラージャーにより破棄・発行される)や背後にあるリスク規模(LUNAは無制限に発行可能である一方、RUNEにはインフレ・デフレの上限があり、合成資産の担保のうち50%のみがRUNEで構成されている)は異なる。また、貸借プロトコルは厳格なリスク管理およびリスク分離措置を講じており、従って全体としてのリスクは比較的小さく、Terra LUNAのようなシステミックリスクを引き起こすことはなく、負のスパイラルが発生した場合でもThorchainの他の機能に影響を与えることはない。

一.Thorchain 貸借メカニズムの理解

Thorchainの貸借の特徴は、金利なし、強制清算リスクなし、期間制限なし(初期段階では最短ローン期間が30日)である。ユーザーにとっての本質はUSDに対してショートし、BTC/ETHなどの担保資産に対してロングすることであり、プロトコル側にとってはBTC/ETHに対してショートし、USDに対してロングすることである。債務はTOR(ThorchainにおけるUSD等価物)で計上されるため、ユーザーは金本位のオプションのようにBTCのOTMコールを購入しており、プロトコル/RUNE保有者がその対となるポジションを持つ。

新たなローンを開設すると$RUNE資産にデフレ効果が生じ、ローンを返済(クローズ)すると$RUNE資産にインフレ効果が生じる。BTC担保資産はまずRUNEに交換され、その後破棄され、さらに新しいRUNEが発行されて必要な資産と交換される。この過程において、担保価値と債務の差額から手数料を差し引いた部分が、RUNEの純破棄価値に相当する。

返済時に担保資産が上昇した場合、RUNE価格が変わらなければ必要な資産を取得するためにより多くのRUNEを発行する必要があり、これがインフレを引き起こす。もしRUNE価格が上昇していれば、発行量を抑えられるため好ましい状況だが、RUNE価格が下落すればインフレはさらに深刻化する。返済時に担保資産が下落した場合、RUNE価格が変わらなければユーザーは返済しない選択をする可能性がある(発行が発生しないため)。

ローンの開設時と返済時の間にRUNEの$BTCに対する価値が変わらない場合、$RUNEには純インフレ効果は生じない(破棄量と発行量は取引手数料を除いて同じになる)。しかし、ローン開設から返済までの間に担保資産のRUNEに対する価値が上昇した場合、$RUNE供給量に純インフレが生じる。

インフレ問題を解決するため、すでに貸借制御措置が導入されている。発行により総供給量が500万RUNEを超えた場合、ブレーカー設計が作動する。この場合、予備基金(Reserve)が介入してローンを償還(追加発行を行わず)、貸借機能全体が停止し使用中止となるが、THORChainの他の機能は正常に継続して動作する。

したがって、貸借プロセス全体はRUNEのインフレ・デフレに大きな影響を与えるが、貸借上限が低い現状では、インフレ・デフレともに上限がある。RUNE-担保資産レートが無限に上昇する場合、最大で15mln×0.33(0.33はlending leverであり、今後変更される可能性あり)である4.95mlnまでデフレする(将来拡大の可能性あり)。一方、RUNE-担保資産レートが無限に下落する場合でも、インフレはブレーカーにより5mln以内に制限される。

具体的には、ユーザーが担保資産の200%を過剰担保として提供し、必要な資産の50%を借り入れる場合、残りの50%は償還時にRUNE-担保資産の為替レートに基づいて発行される。この仕組みはLUNAと非常に似ているが、Thorchain Lendingの場合、Rune-backedの部分が50%に限定され、製品規模も小さいため、全体としてのリスクは比較的小さく、Terra LUNAのようなシステミックリスクを引き起こすことはなく、リスクは分離されており、負のスパイラルが発生してもThorchainの他の機能に影響を与えない。

1. ローン設計がユーザーにとってなぜ極度のアウトオブザマネーかつ行使価格再設定可能な買いオプションに似ているか

Aliceが1 BTCを提供すると、CR(担保率)200%の条件下で50%の現金と、その現金を使って1 BTCを購入する権利を得る。

返済時(仮に1ヶ月後)にBTC価格が上昇していた場合、Aliceは債務(1ヶ月前のBTC価値の50%相当)を返済し、1ヶ月前の価格でBTCを購入したことになる。逆に価格が大きく下落し50%以上下回った場合は、Aliceは返済せず放置する選択肢を持ち、プロトコルはRUNEの発行によるインフレを回避できる(Aliceにとってはロング失敗)。

2. 借り入れ金利がないことの意味

これは、金利の代わりに複数のスワップ手数料を支払っていると考えられ、本質的にはCDP(Collateralized Debt Position)商品である。さらに借り入れ金利を課すと、この製品のユーザー魅力が低下する。

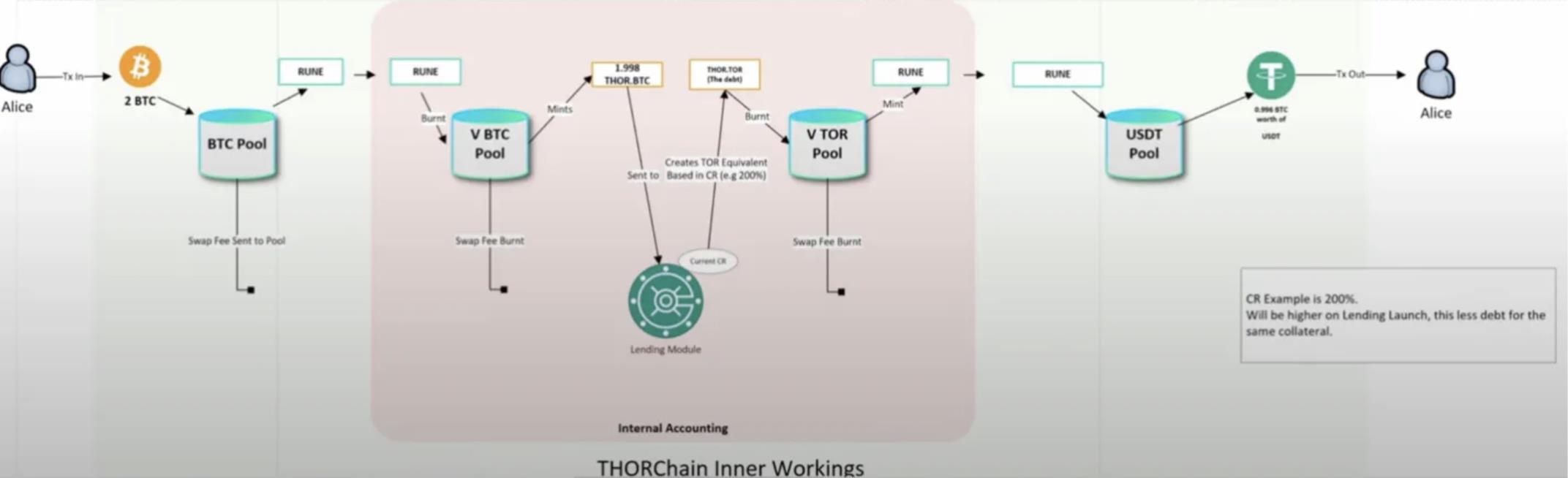

貸借の全体フローは以下の通り:

ユーザーはネイティブ資産(BTC, ETH, BNB, ATOM, AVAX, LTC, BCH, DOGE)を担保として預ける。初期段階では担保はBTCおよびETHに限定される。各債券プールが受け入れ可能な担保量(上限)は、ハードキャップ(15mln)、Lending Lever、プール深さ係数によって決定される。過剰担保により債務が発生し、得られるローン比率はCRによって決まる。

借入プロセス:Aliceが1 BTCを預けると、このBTCはBTC-RUNEスワッププールでRUNEに交換され、そのRUNEはV BTCプールに入り破棄され、派生資産Thor.BTCに変換される。合成資産の担保は常に資産の50%が定数乗算流動性、残り50%がRUNEで構成される。次に、この派生資産Thor.BTCは内部モジュールに送られ、ここで動的CR(担保率)によりどれだけのローンを受け取れるかが決定され、Thor.Tor(USDに類似)トークンがローン記録手段として生成される。これらのステップはすべて内部会計目的であり、その後USDTローンが生成され、Aliceが自由に利用できる。

ローン返済:Aliceが返済を行う際、すべてのUSDTまたはThorchainがサポートする他の資産をプロトコルに送信し、RUNEに変換される。RUNEはThorを発行し、プロトコルはTor建てのローンをすべて返済したか確認。全額返済されていれば、担保が解放され、派生担保(Thor.BTC)に変換された後、この派生資産が再びRUNEを鋳造し、L1 BTCに戻される。この過程でRUNEが発行される。

注意すべきは、これらのスワップおよび変換プロセスすべてに手数料が発生すること(1回の借入で少なくとも4回のスワップ手数料が発生)であり、そのため返済額は実際の金額よりも若干多くなる必要がある(これらのスワップ手数料を支払うため)。金利は発生しないが、複数の手数料収取は事実上の金利代替と見なせる。手数料として徴収されたRUNEは破棄されるため、これは確実なデフレ要因となる。

3. 強制清算なし・返済期限なしの意味

TOR(ステーブルコイン)建ての債務は固定されているため、ユーザーは返済時に任意の資産を選べるが、実際には市場を通じてすべてRUNEに交換される。流動性提供者や預金者は直接ユーザーに資産を貸し出しているわけではない。プールは担保と債務の間の交換媒体に過ぎず、全体プロセスは一種の賭け行為であるため、これが強制清算がない理由である。ユーザーが担保を取り戻すには、プロトコルが十分なTORを返済するためにRUNEを使用する必要がある。担保価格が大幅に下落した場合、ユーザーは返済を放棄する可能性がある(この場合、RUNEの再発行も行われず、純粋な破棄となる)。実際のところ、プロトコルはユーザーの返済を望んでいない。担保資産が上昇し、RUNE価格が下落する状況でユーザーが返済すると、インフレが発生するためである。

4. RUNEを媒介通貨としたインフレ・デフレの理解

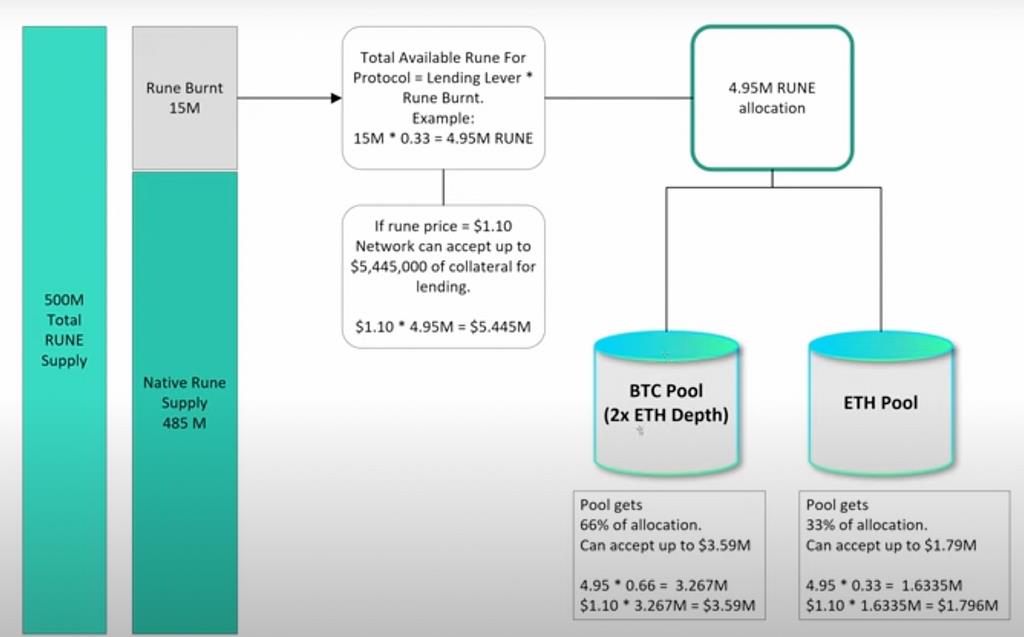

まず、すべての貸借プールの合計上限は、下図の灰色部分「RUNE Burnt」にLending Leverを掛けた値によって決まる。この15mlnのRUNE Burntは、以前のアップグレードされていないBEP2/ERC20版RUNEがプロトコルによって焼却された結果である。したがって、現在のプロトコルは最大供給量500mln RUNEに対して、まだ15mlnのインフレ余地を持っていることがわかる。

前述したように、RUNEは借入プロセス全体で重要な役割を果たす(上記のメカニズム説明を参照)。新規ローンの開設はRUNE資産にデフレ効果を、ローンの返済はインフレ効果をもたらす。

返済時に担保資産が上昇した場合、RUNE価格が変わらなければ必要な資産を取得するためにより多くのRUNEを発行する必要があり、これがインフレを引き起こす。RUNE価格が上昇すれば、発行量を抑えられるのが理想的であり、RUNE価格が下落すればインフレはさらに深刻化する。返済時に担保資産が下落した場合、RUNE価格が変わらなければユーザーは返済しない可能性がある(発行が発生しない)。

ローンの開設時と返済時にRUNEのBTCに対する価値が変わらない場合、RUNEには純インフレ効果は生じない(破棄量と発行量は取引手数料を除いて同じになる)。しかし、ローン開設から返済までの間に担保資産のRUNEに対する価値が上昇した場合、RUNE供給量に純インフレが生じる。

インフレ問題への対策として、貸借制御措置が既に導入されている。発行により総供給量が500万RUNEを超える場合、ブレーカー設計が作動する。この場合、予備基金が介入してローンを償還(追加発行を行わず)、貸借設計全体が停止し使用中止となるが、THORChainの他の機能は正常に継続して動作する。

図中のパラメータで計算すると、現在のすべての債券プールの合計は高々4.95mln RUNEにすぎない。つまり、すべての債券プールが受け入れ可能な担保の合計は4.95mln RUNE相当である。

予備基金(Reserve)内のRUNE Burntは、すべての債券プールのバッファであり、インフレ発生時の最終手段でもある。現在のReserve内のRUNE Burnt × Lending Leverの合計4.95mlnは、各債券プールの深さに応じて分配される。プールが深いほど、より多くのReserveバッファが割り当てられる。例えば、BTC貸借プールの深さがETH貸借プールの2倍であれば、Reserve内のRune Burnt × Lending Lever × 深さ係数の値が、その貸借プールが受け入れ可能な最大担保上限となる。したがって、RUNE価格が上昇すれば、そのプールが受け入れ可能な担保量も増える。つまり、Lending LeverとRUNE価格が共同で貸借プールの担保受入上限を決定している。

THORChainプロトコルおよびすべてのRUNE保有者は、各ローンの取引相手方となる。RUNEの破棄/発行メカニズムにより、債務の開設・返済時にRUNEは(すべてのRUNE保有者の間で)凝縮または希釈される。RUNE-担保資産為替レートが下落すればインフレ、上昇すればデフレとなる。

5. CDPプロトコルは良いオンチェーン吸収貯蓄モデルか

Thorchainが導入したLendingは、間接的な資金吸収モデルであり、RUNEを借入・返済プロセスにおいて不可欠な媒介として位置づけ、破棄および発行のシナリオを増やしている。

では、このような資金吸収モデルに優位性はあるのか。まずは他の分野における資金吸収モデルを見てみよう。

CEXは資金吸収モデルの最も明白な受益者であり、託管機関として、多くの場合こうした資金をさらに収益化できる(準備金の公開義務化以降、こうした収益は以前より減少している)。ユーザーの託管資金の安全性をどう守るかは、規制枠組みが明確にする必要がある。規制当局は通常、取引所に完全準備を求めている。

一方、オンチェーンの状況は全く異なる。

DEXは資金を吸収した後、LPに高いインセンティブを提供する必要があるため、資金吸収の目的は流動性の強化であり、LPが提供する「預金」を直接利益化することはできない。むしろ、膨大な準備金を基に流動性の護城河を築くことが目的である。

Pure Lending(AaveやCompoundなど)は、資金吸収に対して金利コストを支払う必要があり、伝統的な貸借と本質的に変わらない。例えば、ポジションの積極的な管理や返済期限の制約などがある。

これに対し、CDPモデルによる資金吸収はより健全なモデルといえる。担保資産のボラティリティが大きいため、現在の市場では大多数の過剰担保CDPが、ユーザーが特定の資産を過剰担保として預け、一定のステーブルコイン/他の資産を受け取る形を取っている。このプロセスにおいて、CDPプロトコルは実質的により多くの「預金」を得ることになる。しかも、こうした預金に対して金利を支払う必要はない。

ThorchainもこのCDPモデルに属している。では、担保資産はどこに保管されているのか? 実際には、担保資産は流動性プールを通じてRUNEに交換される。つまり、誰も担保資産を「保管」しているわけではない。THORChainのプールが健全に動作していれば、預けられたすべての担保資産はRUNEに交換され、その後アービトラージャーが通常通りプールを再均衡させる。ここでは、担保資産がThorchainのRUNE対他通貨ペアプールに沈殿していると見なすことができる。BTCなどの担保資産がプロトコル内に託管されるのではなく流通市場に流入するため、生成された債務は100%担保されているものの、担保価値と債務の差額部分はRUNEの価値によって決まる。この点が、Terra LUNAに似た影をこのメカニズムに重ねている。

資金吸収(Capital Sink)は、Thorchain lendingが達成しようとしている目標の一つかもしれない。ユーザーの担保資産をスワッププールの流動性として沈殿させることで、ユーザーがローンを閉じず、RUNE価格が大幅に下落しない限り、プロトコルは資産を保持し、RUNEはデフレし、良好な正の循環が生まれる。もちろん、逆の市場動向があれば負のスパイラルも発生しうる。

6. リスク

BTCなどの担保資産はプロトコル内に託管されるのではなく流通市場に流入するため、生成された債務は100%担保されているものの、担保価値と債務の差額部分はRUNEの価値によって決まり、この点がTerra LUNAに似た影をこのメカニズムに重ねている。ローン開設時にburnされるRUNEと返済時にmintされるRUNEの量は必ずしも等しくなく、デフレとインフレの両方が生じる。言い換えれば、返済時にRUNE価格が上昇すればデフレ、下落すればインフレとなる。RUNE価格が開設時のlending lever倍を下回るレベルまで下落した場合、ブレーカーが作動する。貸借プロセス全体において、RUNE価格はインフレ・デフレに決定的な影響を与える。RUNE価格が下落する中で多数のユーザーがローンを返済すると、インフレリスクは高くなる。しかし、プロトコルは厳格なリスク管理およびリスク分離措置を講じており、全体としてのリスクは比較的小さい。Terra LUNAのようなシステミックリスクは発生せず、負のスパイラルが発生してもThorchainの他の機能に影響を与えることはない。

Lending lever、CR、および異なる担保資産の債券プールの開放の可否という3つの要素が、Thorchain lendingのリスク管理の三大柱となっている。

さらに、Thorchainには過去にハッキング被害の歴史があり、コードの複雑性も高いため、Thorchain Lendingにも一時停止または修復が必要な脆弱性が存在する可能性がある。

二. 結論

Thorchain Lendingの導入はネットワーク連動利益を生み出し、追加の取引量、より高いプール資本効率をもたらし、システムに実際の収益をもたらす。Total bonded量の増加により、Thorchainは流通量を削減することで潜在的な上昇余地を得ることができる(RUNE-担保資産為替レートが上昇する場合)。

Capital sink(資金吸収)はThorchain lendingが達成しようとしている目標の一つかもしれない。ユーザーの担保資産をスワッププールの流動性として沈殿させることで、ユーザーがローンを閉じず、RUNE価格が大幅に下落しない限り、プロトコルは資産を保持し、RUNEはデフレし、良好な正の循環が生まれる。

しかし実際には、逆方向の市場動向によりインフレおよび負のスパイラルが発生する可能性は十分にある。リスクを制御するため、Thorchain lendingの利用は制限されており、容量も小さい。現時点での上限規模から見ると、インフレ・デフレはRUNE価格に根本的な影響を与えるものではない(最大で500万RUNEの影響にとどまる)。

また、Thorchainにとってユーザーの資金効率は高くない。CRは200%-500%の間であり、最終的には300%-400%程度で推移する可能性がある。単純にレバレッジをかける観点から見ても最適な製品とは言えない。また、借入料金はかからないが、複数回の内部取引手数料による損耗はユーザーにとっても好ましくない。

単一のlending製品のみを評価しても、Thorchain DeFi製品群全体の発展状況を代表するものではない。今後、Thorchainの他の製品に関するシリーズ分析を予定している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News