狂人の審判:UST/LUNAは元に戻れるのか?

TechFlow厳選深潮セレクト

狂人の審判:UST/LUNAは元に戻れるのか?

TFLチームは、このような銀行の取り付け騒ぎが再び発生しないようにするために、一体何をすべきなのか。

執筆:Jack Melnick

翻訳:TechFlow intern

最近の市場状況が非常に不安定であることに気づいているかもしれない。この混乱は特殊な要因によって引き起こされており、熊相はすでに数か月前から始まっており、その混乱の多くはTerraモデルのリスクに起因している。

USTの流通量が増加するにつれ、LUNA価格には上昇圧力がかかっていた。これは好況期においてはうまく機能し、USTの利用シーンが増え需要が高まれば、LUNA保有者は自らのトークンが直接価値を生み出していることを確認できた。しかし、リスク回避の市場環境では、同じメカニズムが問題となる「デス・スパイラル」を引き起こす可能性がある。

ここでは、LUNAとUSTで何が起こったかを簡単に振り返り、Terraform Labs(TFL)チームが今後同様のバンクローブ(銀行取り付け)を防ぐために何をすべきかを考えよう。

背景

1、投資家は安全資産を求める傾向にある。マクロ経済状況は明らかに長期間悪化しており、世界中の金利の不均衡やデフレ圧力が株式および暗号資産市場に継続的な下落圧力をかけている。これにより、投資家は担保不足のステーブルコイン(UST)から、現金または現金同等物で完全担保されたステーブルコイン(USDC、USDT)へと資金を移動させた。

2、USTの資産/負債のミスマッチ。担保を持たないにもかかわらず、USTは常に1ドルのLUNAと1:1で交換可能という事実により、両トークンの需要間に直接的な関係が生まれていた。好況時にはこの不整合は問題にならない。しかし、低迷期にはバランスシートに対する懸念が顕在化し、アルゴリズム的リスクが急増する。

何が起きたのか?

1、まずLFG(Luna Foundation Guard)は、4poolの立ち上げ準備として、3CRV + USTプールから1.5億ドル相当のUST流動性を移動させる声明を発表した。同時に、匿名アドレスが8500万ドル相当のUSTをブリッジして売却した。

2、この売却によりCurveのプールがアンバランスとなり、UST価格に下落圧力がかかった。このアンカー脱却を是正するために、LFGはさらに1億ドルのUST流動性をCurveから撤去した。

3、それでもUSTのアンカー回復には至らず、人々の間で次第にパニックが広がっていった。

4、プロトコルの設計上、LUNA価格は常にUSTの流通量と連動していた。しかし、大規模なバンクローブ状態では、LUNA価格が急速に下落し、USTを償還することでますます多くのLUNAが生成されるため、潜在的なデス・スパイラルが発生し、ブロックチェーンの混雑という副作用も生じた。

5、このネットワークの混雑は、人々の恐怖をさらに煽った。

6、Anchorのポジションは主にLUNAで担保されていた。LUNA価格の下落により、USTが強制清算され、それがさらにUST価格に下落圧力をかけた。

7、TFLのパートナーは、損失拡大を食い止めるため、3CRV + USTプールに2.8億ドル以上の非UST流動性を追加した。しかし、流出量が「支援」を大きく上回ったため、この流動性はすぐに枯渇した。

8、Anchorへの預入金が大量に流出し、UST市場のプレッシャーは極度に高まった。

9、アンカーを外れたこれらのUSTは二つの道をたどった:一つは依然として1ドル相当のLUNAと交換され、LUNAの売却圧力をさらに強めたこと。もう一つはTerraチェーンから外部に移動して売却され、USTの脱アンカーをさらに悪化させたこと。

10、USTが減少するほどLUNAが増え、LUNA価格は加速的に下落した。

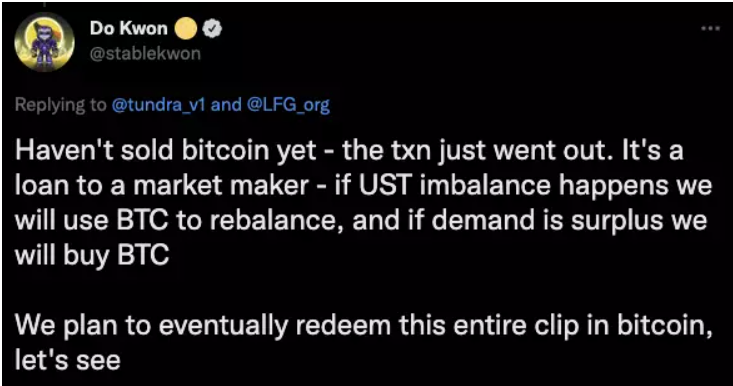

11、その後LFGは、USTのアンカー回復のため、7.5億ドル相当のBTCを場外で借り入れることを決定。市場が正常化すれば、7.5億ドル相当のUSTでBTCを買い戻す予定だった。

12、問題は、USTの価値がすでに大きく下落していたため、TFLがマーケットメーカーに返済する能力が低下したことにある。もしBTCが強制決済(ロスカット)され売却されれば、市場へのさらなる下落圧力となり、デス・スパイラルをさらに悪化させる。

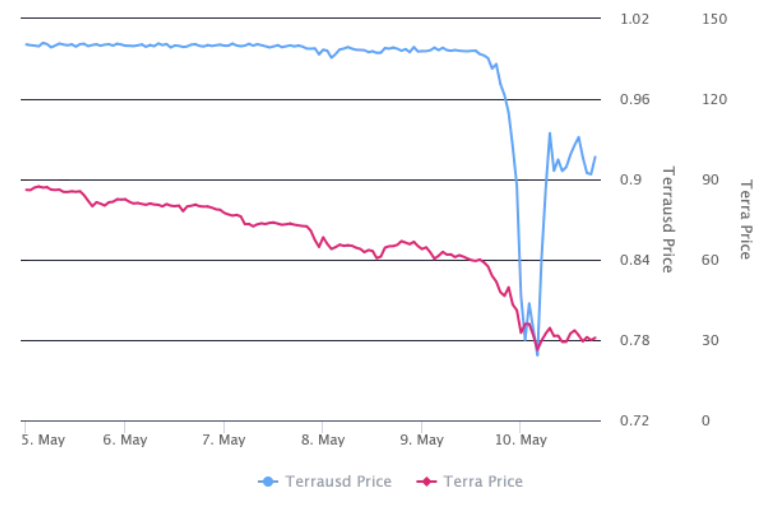

午後までに、アンカー価格は最低0.66ドルから0.90ドルまで回復した。しかし、USTが引き続きLUNAに交換され市場で売却されているため、LUNA価格は着実に下落し続けた。

残された課題

Terraに対する熊論の核心は、依然としてUSTと相互作用する外部収益プロトコルの欠如にある。ステーブルコインは高流動性の取引手段となるべきだが、USTの場合、その流動性はレバレッジをかけており、特定のプラットフォームに極めて集中している。一週間前、Anchorには140億ドルの預入があり、USTの時価総額は180億ドルだった。つまり、Anchorに預けて利益を得る以外の実用的なユースケースは明らかに限られていた。

そのため、USTはUSDCやUSDTのように現金または現金同等物で裏付けられた他のステーブルコインと比べてリスクの高い資産と見なされるようになった。USTが生み出すリターンは、大きくはAnchorの利益を圧縮することで成り立っていたが、投資家の関心がリターン追求からリスク回避へとシフトすると、USTの唯一の魅力も薄れてしまった。そもそも「4POOL」問題が起きる前から、資金はすでにAnchorから流出し始めていたのである。

では、Terraの解決策とは?

1、まず第一に、チームはアルゴリズムおよび全体モデルに対する信頼を再構築しなければならない。それがなければ、基盤にある「アルゴリズム」は機能しない。LUNAへの売り圧力は、アンカー維持のための十分な資金が確保されるまで続くだろう。なお、アンカー防衛のための資金調達についての議論が多く行われており、これは実際にアンカー逸脱への恐怖を和らげる助けになる。

2、そして何より重要なのは、Anchor以外でのUSTのユースケースを創出することである。これはTerraエコシステムの継続的な目標ではあったが、まだ達成されていない。もしUSTが財務省(トラジュー)の保有資産として使われたり、各種プールに組み込まれたり、DeFiに真正面から統合されれば、バンクローブははるかに困難になるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News