Fondateur de BitMEX : La baisse prolongée n'a pas entamé la croyance en un marché haussier

TechFlow SélectionTechFlow Sélection

Fondateur de BitMEX : La baisse prolongée n'a pas entamé la croyance en un marché haussier

Le marché des capitaux cryptographiques est le dernier marché financier libre sur Terre. Toutes les autres grandes catégories d'actifs, ainsi que les intermédiaires qui aident les gens à échanger ces produits, sont devenues des cibles politiques pour les gouvernements et les responsables des banques centrales.

Auteur : Arthur Hayes, fondateur de BitMEX

Traduction : Wu Zhuocheng, Wu Shuo Blockchain

Il y a trois semaines, j'ai écrit un article intitulé « Maelstrom », dans lequel je décrivais le processus mental qui m'a conduit à rationaliser mon portefeuille d'actifs cryptographiques en ne conservant que du Bitcoin, de l'Ethereum et quelques altcoins en lesquels j'ai confiance.

Bien que beaucoup apprécient ma franchise et mes opinions, certains ont justement fait remarquer que mon analyse baissière a été publiée plusieurs semaines après que le Bitcoin et l'Ethereum aient chuté de plus de 30 % par rapport à leurs sommets historiques (ATH). Tels sont mes essais : je souhaite qu'ils soient convaincants, étayés par la logique et des preuves. Je ne suis pas là pour vous aider à bien calibrer le timing du marché, mais pour remettre en question vos convictions, espérant ainsi vous aider à grandir en tant que trader ou investisseur.

Le marché des capitaux cryptographiques est le dernier véritable marché financier libre sur Terre. Toutes les autres grandes catégories d'actifs, ainsi que les intermédiaires facilitant les échanges de ces produits, sont devenus des cibles politiques des gouvernements nationaux et des banques centrales. « Quand une mesure devient une cible, elle cesse d'être une bonne mesure » — la loi de Goodhart.

Les marchés actions, obligataires et des changes sont profondément manipulés par les banques centrales et les banques « trop grandes pour faire faillite ». Cela signifie qu’elles peuvent utiliser un effet de levier illimité au détriment des contribuables, entraînant une inflation causée par la création monétaire sans frein. Leurs bilans servent à fixer les prix des actifs à un niveau assurant un équilibre politique. Cela bénéficie aux riches, car dans toute société, la propriété des actifs financiers est fortement concentrée entre les mains des 10 %, voire des 1 %, les plus aisés.

Les actifs cryptographiques sont entièrement extérieurs au système TradFi, et atteindront donc leur niveau de liquidation avant les actions ou obligations. Les actifs crypto constituent désormais une véritable classe d'actifs, négociée par des particuliers comme nous, des hedge funds prestigieux, et quelques banques d'investissement. En tant que dernier véritable marché financier libre, les cryptos trouveront plus tôt que tout autre actif un prix d'équilibre reflétant la situation macroéconomique actuelle.

Cette conviction soulève toutefois un dilemme pour moi

Durant les trois premières semaines de cette année, le marché des actifs cryptographiques a fortement baissé. Le marché boursier américain – l’indice S&P 500 et le Nasdaq 100 – est légèrement inférieur à ses sommets historiques. Le marché boursier n’est certainement pas encore entré dans un véritable marché baissier. Mais les pertes subies par les détenteurs d’actifs cryptos indiquent que le retrait de liquidité en dollars par la Réserve fédérale lors de sa nouvelle campagne anti-inflation va frapper à court terme les détenteurs d’indices boursiers.

C’est bien. Pourtant, la Fed n’a même pas encore cessé d’acheter des obligations ni relevé son taux directeur. Si j’attends la réunion de mars, où tout le monde anticipe que la Fed relèvera ses taux, serai-je trop gourmand et raterai-je un excellent point d’entrée pour échanger ma monnaie fiduciaire impure contre des actifs cryptographiques purs ? Je ne peux nier que mon doigt serait très excité d’appuyer sur le bouton d’achat si le Bitcoin était coté sous 30 000 dollars et l’Ethereum sous 2 000 dollars. Mais ce désir impatient correspond-il à la carte probabiliste que j’ai en tête concernant l’avenir ?

Cet article vise à offrir davantage de souplesse aux personnes qui cherchent à déterminer quand acheter à bas prix.

Le président américain a récemment tenu seul une conférence de presse, affirmant clairement que la lutte contre l’inflation incombait à la Réserve fédérale. Peu importe que vous pensiez ou non que la Fed porte 100 % de la responsabilité de l’inflation élevée aux États-Unis et puisse agir via ses leviers politiques, il est certain que la Fed doit relever ses taux. La Fed ne s’engage jamais à 100 % sur aucune politique ; elle garde toujours une marge de manœuvre pour changer d’avis en cas d’événement majeur sur les marchés financiers.

La question devient alors : la Fed peut-elle publiquement modifier sa future politique restrictive avant la réunion de mars ? Lors de cette réunion, tout le monde s’attend à ce que la Fed relève son taux directeur de 0,25 %. Voici trois scénarios pouvant amener la Fed à changer de cap :

1. L’indice S&P 500 et le Nasdaq 100 reculent d’au moins 30 % par rapport à leurs sommets historiques (S&P 500 à 3 357 points, Nasdaq 100 à 11 601 points).

2. Effondrement du Trésor américain ou du marché monétaire.

3. Élargissement significatif de l’écart entre les obligations investment grade et spéculatives.

J’ai déjà longuement expliqué l’importance cruciale des deux premiers scénarios pour le modèle économique américain et mondial. Il est largement admis que si l’un ou l’autre se produisait, la Fed pourrait remettre en marche la planche à billets, malgré les souhaits politiques du parti au pouvoir. Moins discuté est le secteur du crédit aux entreprises, principalement parce que tout le monde pense que la Fed a résolu le problème en nationalisant les marchés en mars 2020.

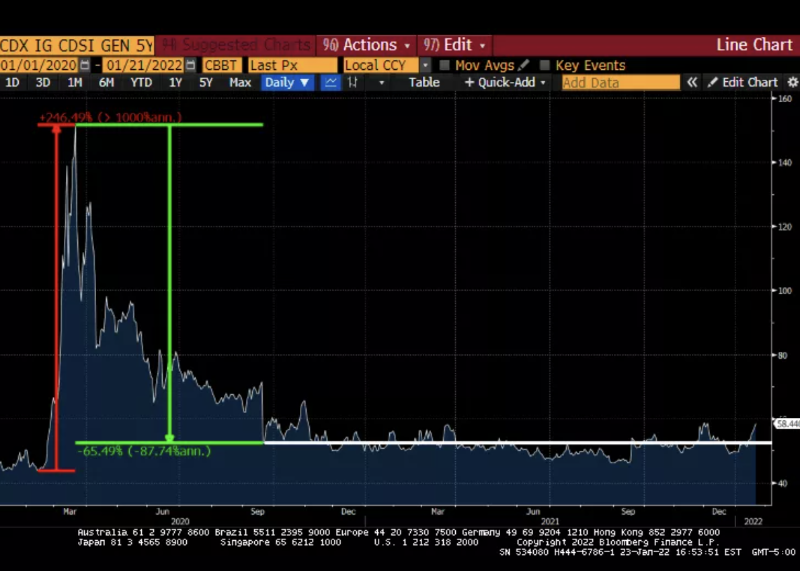

La Fed a nationalisé le marché obligataire américain en soutenant toutes les obligations investment grade et en annonçant qu’elle pouvait aussi acheter des obligations spéculatives. Les deux graphiques suivants montrent comment cette intervention a comprimé les écarts de CDS. L’écart de CDS est un bon indicateur du taux d’intérêt exigé pour les émissions d’obligations selon leur notation.

Écarts des obligations spéculatives

Écarts des obligations investment grade

Face à une pandémie d’intensité inconnue (partie en variation rouge), le marché exigeait des emprunteurs corporatifs des taux d’intérêt élevés. La Fed a dit : « Non, non, non, non, les niveaux du marché sont erronés — nationalisons cela en créant une monnaie illimitée. » Les écarts se sont alors réduits, permettant aux grandes entreprises de maintenir des conditions d’emprunt souples. Malheureusement, les petites entreprises, exclues des marchés de crédit institutionnels, ont été dupées. Ce n’est que récemment que le marché a commencé à stagner.

Comment la Fed peut-elle maintenir son engagement à soutenir les émissions obligataires des entreprises tout en annonçant publiquement qu’elle réduit la taille de son bilan ? Ce soutien implique nécessairement d’acheter, ou de menacer d’acheter, toutes les obligations admissibles définies par la Fed. Le marché a perçu cette incohérence, et les rendements ont commencé à remonter légèrement.

C’est problématique car environ 332,42 milliards de dollars d’obligations américaines non financières arrivent à échéance en 2022 (source : Bloomberg). Les entreprises devront soit rembourser les investisseurs avec leur trésorerie disponible, soit émettre de nouvelles dettes pour refinancer les anciennes. D’après les statistiques d’émission de 2021 (source : SIFMA), 17 % de la dette totale annuelle devra être renouvelée.

Peu d’entreprises disposent d’un pouvoir de fixation des prix suffisant pour compenser les effets négatifs de l’inflation salariale et des matières premières, ce qui entraînera inévitablement un resserrement de leurs marges. Par conséquent, avec l’inflation qui continue de sévir aux États-Unis et dans le monde, les flux de trésorerie disponibles pour rembourser les obligataires diminueront. Si la Fed n’intervient pas activement en élargissant son bilan pour contenir les écarts, le marché exigera des taux plus élevés pour les nouvelles émissions.

Le pire scénario pour la Fed est que les anticipations de resserrement monétaire se matérialisent prématurément, entraînant une hausse constante des taux obligataires. Si les entreprises ne peuvent plus se financer, elles réduiront leurs activités, ce qui signifiera des licenciements à un moment politiquement très inopportun. L’inflation n’implique pas nécessairement des pertes d’emplois, mais si une entreprise ne peut pas se financer car les taux exigés par le marché sont insoutenables, elle licenciera du personnel.

Je pense que politiquement, un taux de chômage à 7 % est pire qu’une inflation à 7 %. La Fed et ses intermédiaires politiques pourraient rapidement être contraints de choisir entre poursuivre l’inflation ou faire face à une vague de chômage après l’effondrement du marché du crédit. Je parie que la politique monétaire accommodante sera restaurée, ce qui, comme nous le savons, est positif pour le marché crypto. Les conditions changent très vite, et si le marché croit que la Fed ne soutiendra plus les émissions d’obligations, les écarts s’élargiront rapidement.

Plutôt que d’attendre une annonce officielle de la Fed, cette stratégie consiste à utiliser les signaux fournis par ces indicateurs comme présage d’un retournement imminent. Les actifs cryptos capteront ces signaux et monteront avant même que la Fed n’annonce publiquement son changement de politique.

Niveaux de soutien : Bitcoin à 28 500 $, Ethereum à 1 700 $.

Je pense que le marché ne touchera pas le fond avant que ces niveaux soient testés à nouveau. Si les supports tiennent, parfait, le problème est réglé. Sinon, je crois que Bitcoin et Ethereum seront liquidés jusqu’à 20 000 $ et 1 300 $. Quant à la possibilité qu’ils descendent sous leurs ATH de 2017 (respectivement 20 000 $ et 1 400 $), je refuse d’y penser.

Il se peut aussi que Bitcoin et Ethereum ne replongent jamais en dessous de 30 000 $ et 2 000 $, car les marchés ne suivent jamais exactement les attentes. Dans ce cas, le marché n’aurait pas effectué un test clair des précédents creux, ce qui compliquerait la situation. Selon votre vision idéologique des marchés financiers, vous pourriez consulter un ou plusieurs indicateurs statistiques tels que : positions ouvertes totales sur les contrats, afflux nets de stablecoins sur les exchanges, taille des actifs sur un exchange donné, volatilité implicite versus volatilité réelle, etc.

On peut imaginer que Bitcoin et Ethereum tiennent le bas de leur canal de tendance actuel lorsque la Fed rouvrira les vannes, mais j’en suis certain : ce scénario est impossible. Nous devons penser plus souplement aux signaux susceptibles de nous donner confiance pour acheter, acheter et acheter.

Mais au moment où j’écris ces lignes, le marché semble sans fond. Les marchés traditionnels n’ont pas encore effrayé la Fed, ni suffisamment pour la pousser à arrêter l’inflation. Du point de vue des mouvements de prix, dans toute mon expérience de participant aux marchés cryptos, la vente se produit par vagues successives. Ce week-end passé a été brutal, mais il n’a pas brisé l’âme du marché haussier.

N’oubliez pas : ce sont les vendeurs marginaux qui déterminent le prix. Si leurs portefeuilles d’obligations et d’actions sont touchés, les institutions détenant peu de cryptoactifs n’hésiteront pas à les vendre. Elles n’ont pas encore commencé à vendre (elles ne travaillent pas le week-end), et les gros titres négatifs des médias financiers traditionnels ne fournissent pas encore le biais de confirmation dont ces vendeurs ont besoin face à la baisse des cryptomonnaies. La corrélation arrive, mais n’est pas encore là. Si le S&P 500 et le Nasdaq continuent de baisser vers la fin du trimestre, attention : êtes-vous attaché à un poteau par une cravate Hermès, ou cloué au sol par des escarpins Louboutin… ?

Vendez les actifs en forte hausse, évitez la chute continue.

Lien original :

https://cryptohayes.medium.com/bottomless-29160a0156cd

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News