Arthur Hayes : Le bitcoin pourrait chuter à 80 000 dollars, ce qui pourrait être le sésame pour une nouvelle ronde d'impression monétaire

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Le bitcoin pourrait chuter à 80 000 dollars, ce qui pourrait être le sésame pour une nouvelle ronde d'impression monétaire

Les acheteurs ont raison : tôt ou tard, la machine à imprimer de l'argent finira par se mettre à « vroum vroum vroum ».

Rédaction : Arthur Hayes

Traduction et compilation : BitpushNews

Encore une fois, je joue au météorologue amateur. Des concepts comme La Niña et El Niño entrent dans mon vocabulaire.

Prédire la direction du vent lors d'une tempête est aussi important que de prévoir la quantité de neige, car cela détermine quels versants seront idéaux pour le ski. J'emploie mes maigres connaissances des schémas météorologiques pour anticiper la fin de l'automne et le début de l'hiver à Hokkaido, au Japon.

Je discute avec d'autres passionnés locaux de ski du démarrage anticipé de ma saison rêvée de poudreuse. Je ne rafraîchis plus frénétiquement mon application de trading cryptographique préférée ; désormais, c'est Snow-Forecast que je consulte le plus souvent.

Au fur et à mesure que les données arrivent, je dois décider quand prendre les pistes malgré une information incomplète. Parfois, ce n'est qu'un jour avant d'enfiler mes skis que je connais vraiment le modèle météo.

Il y a quelques saisons, en arrivant mi-décembre, j'ai trouvé la montagne couverte de terre nue. Un seul télésiège était ouvert, desservant des milliers de skieurs euphoriques. Faire la queue pendant plusieurs heures pour descendre une pente plate et peu enneigée, entre débutant et intermédiaire, était la norme. Le lendemain, une énorme chute de neige s'est produite, et j'ai vécu l'une des journées mythiques de poudreuse dans mon domaine favori, parsemé de pistes forestières.

Le bitcoin est un indicateur libre marché de la liquidité monétaire mondiale. Son cours dépend des anticipations concernant l'offre future de monnaie fiduciaire. Parfois, la réalité correspond aux attentes, parfois non.

L'argent, c'est la politique. Et les discours politiques changeants influencent les anticipations du marché sur l'offre future de cette monnaie sale.

Nos dirigeants imparfaits appellent un jour à injecter massivement de l'argent à moindre coût pour gonfler les actifs de leurs partisans favoris, puis le lendemain prônent des mesures contraires afin de combattre l'inflation qui détruit les citoyens ordinaires et compromet leur réélection ou la prolongation de leur règne autoritaire.

Tout comme en science, en trading, il est bon de tenir des convictions fermes tout en restant flexible.

Après l'échec cuisant du « jour des tarifs massifs » aux États-Unis (2 avril 2025), j'avais appelé à une hausse continue.

Je croyais que le président américain Trump et son secrétaire au Trésor, « Buffalo Bill » Bessent, avaient retenu la leçon et n'essaieraient plus de changer trop vite le système financier et commercial mondial.

Pour regagner en popularité, ils accorderaient des faveurs à leurs partisans – qui possèdent d'importants biens immobiliers, actions et cryptomonnaies – financées par de l'argent imprimé.

Le 9 avril, Trump a « Taco'd » (capitulé), annonçant une trêve tarifaire. Une crise qui semblait amorcer une grande dépression s'est transformée en la meilleure opportunité d'achat de l'année. Le bitcoin a augmenté de 21 %, et certaines altcoins (principalement Ethereum) ont suivi, comme le prouve la baisse de la domination du bitcoin de 63 % à 59 %.

Cependant, récemment, la prévision implicite de liquidité en dollars américains fournie par le bitcoin s'est détériorée. Depuis qu'il a atteint un sommet historique début octobre, le bitcoin a chuté de 25 %, et nombre d'altcoins ont été touchées plus durement que les capitalistes lors des élections municipales de New York.

Qu'est-ce qui a changé ?

Les déclarations du gouvernement Trump n'ont pas changé. Trump continue d'attaquer la Réserve fédérale pour maintenir ses taux trop élevés. Lui et ses adjoints persistent à parler de stimuler le marché immobilier par tous les moyens.

Et surtout, à chaque tournant, Trump fait des concessions à la Chine, retardant l'inversion forcée du déséquilibre commercial et financier entre ces deux géants économiques, car cette souffrance financière et politique est insupportable pour tout homme politique devant se présenter devant les électeurs tous les deux à quatre ans.

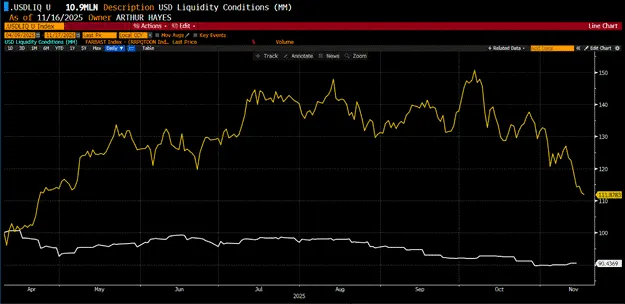

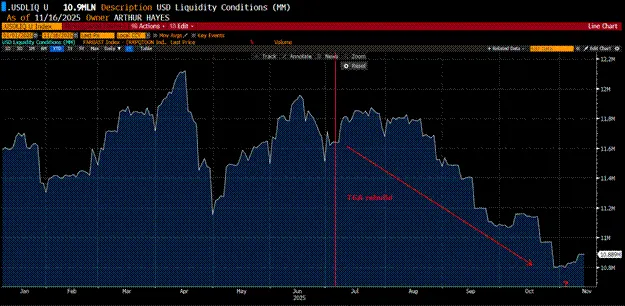

Ce qui n'a pas changé, mais que le marché valorise désormais davantage que les paroles des politiciens, c'est le resserrement de la liquidité en dollars.

Mon indice de liquidité en dollars (ligne blanche) a baissé de 10 % depuis le 9 avril 2025, tandis que le bitcoin (ligne dorée) a grimpé de 12 %. Cet écart s'explique en partie par les messages positifs sur la liquidité diffusés par l'administration Trump, et en partie par les investisseurs de détail qui perçoivent les afflux dans les ETF bitcoin et la prime mNAV des DAT comme une preuve que les institutions recherchent une exposition au bitcoin.

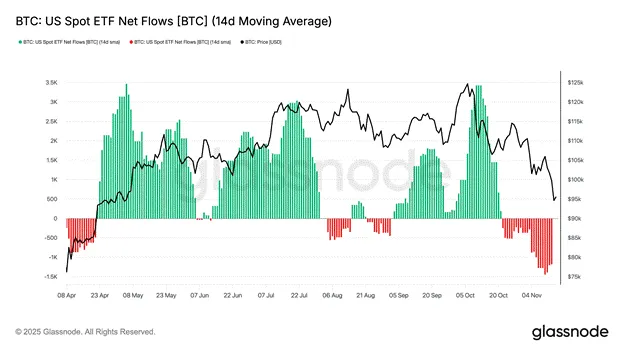

Le récit veut que les institutions aient afflué vers les ETF bitcoin. Comme vous pouvez le voir, les afflux nets entre avril et octobre ont alimenté un achat soutenu du bitcoin, malgré la contraction de la liquidité en dollars. Je dois ajouter une mise en garde à ce graphique : le plus gros détenteur du principal ETF (IBIT US de BlackRock) utilise cet ETF dans le cadre d'un trade de base ; ils ne sont pas haussiers sur le bitcoin.

Ils réalisent un profit sur l'écart en vendant à découvert les contrats à terme sur bitcoin cotés au CME tout en achetant l'ETF.

Cette stratégie est très efficace en termes de capital, car leurs courtiers leur permettent généralement d'utiliser l'ETF comme garantie pour couvrir leurs positions courtes sur les contrats à terme.

Voici les cinq plus gros détenteurs d'IBIT US. Il s'agit de grands hedge funds ou de banques d'investissement spécialisées en trading propriétaire, comme Goldman Sachs.

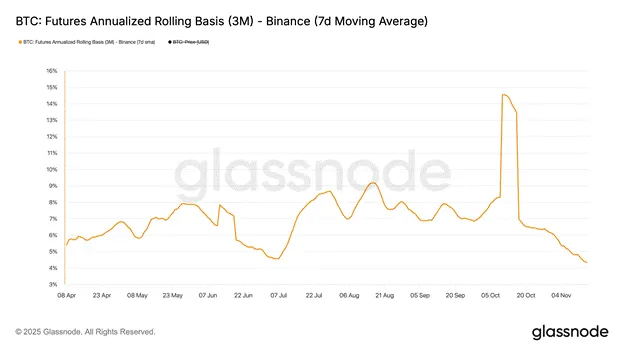

Le graphique ci-dessus montre le rendement annuel du spread de base que ces fonds obtiennent en achetant IBIT US et en vendant les contrats à terme CME.

Bien que l'échange affiché ci-dessus soit Binance, le spread de base au CME est essentiellement identique. Lorsque ce spread est nettement supérieur au taux des fonds fédéraux, les hedge funds s'engouffrent dans l'opération, créant ainsi des afflux nets massifs et continus vers l'ETF.

Cela donne l'illusion, aux yeux de ceux qui ignorent la microstructure du marché, que les institutions ont un grand intérêt pour l'exposition au bitcoin, alors qu'elles s'en moquent totalement : elles jouent simplement dans notre bac à sable pour gagner quelques points de pourcentage supplémentaires par rapport au taux des fonds fédéraux. Quand le spread diminue, elles vendent rapidement leurs positions. Récemment, avec la baisse du spread, l'ensemble des ETF a enregistré d'énormes sorties nettes.

À présent, les petits investisseurs croient que ces institutions n'aiment plus le bitcoin, créant ainsi un cercle vicieux qui les pousse à vendre, ce qui abaisse encore le spread et conduit finalement davantage d'institutions à liquider leurs ETF.

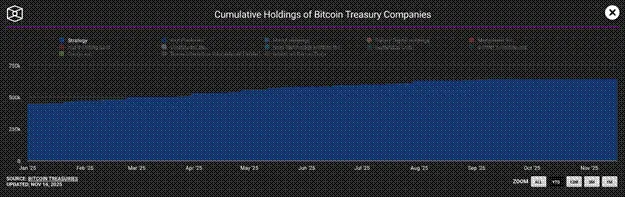

Les sociétés de confiance sur actifs numériques (DAT) offrent une autre voie aux institutions pour obtenir une exposition au bitcoin. Strategy (symbole boursier : MSTR US) est le plus gros détenteur de bitcoin via un DAT. Lorsque son cours boursier affiche une forte prime par rapport à la valeur réelle de ses bitcoins détenus (appelée mNAV), l'entreprise peut émettre des actions ou recourir à d'autres formes de financement pour acquérir du bitcoin à bas coût. À mesure que la prime disparaît pour devenir une décote, le rythme d'acquisition de bitcoin par Strategy ralentit.

Il s'agit d'un graphique de détention cumulée, et non du taux de variation de cette variable, mais vous pouvez constater qu'à mesure que la prime mNAV de Strategy disparaît, la croissance de ses détentions ralentit.

Bien que la liquidité en dollars se soit contractée depuis le 9 avril, les afflux dans les ETF bitcoin et les achats par les DAT ont permis au bitcoin de grimper. Mais cette situation est désormais terminée.

Le spread de base n'est plus assez alléchant pour inciter les institutions à acheter continuellement les ETF, et la plupart des DAT sont désormais cotés avec une décote par rapport à leur mNAV. Les investisseurs évitent désormais ces titres dérivés du bitcoin. Sans ces flux pour masquer les conditions de liquidité négatives, le bitcoin doit baisser pour refléter les inquiétudes à court terme actuelles : la liquidité en dollars va se contracter ou croître moins vite que promis par les politiciens.

Montrez-moi les faits…

Il est temps pour Trump et Bessent de montrer les faits ou de se taire. Soit ils ont le pouvoir de placer le Trésor au-dessus de la Réserve fédérale, de créer une nouvelle bulle immobilière, de distribuer davantage de chèques de relance, etc., soit ce sont de faibles imposteurs.

La situation est encore compliquée par le fait que les démocrates découvrent (sans surprise) que faire campagne autour de thèmes liés au coût de la vie est une stratégie gagnante. Peu importe si l'opposition peut honorer ces promesses – cartes de transport gratuites, nombreux appartements sous contrôle des loyers, épiceries gérées par l'État – ce n'est pas le sujet. Ce qui compte, c'est que le peuple veuille être entendu, et croire, ne serait-ce qu'illusoirement, qu'il existe quelqu'un au pouvoir qui pense à eux. Le peuple ne veut pas que Trump et son armée d'influenceurs MAGA embellissent avec de fausses nouvelles l'inflation qu'ils voient et ressentent chaque jour.

Ils veulent être entendus, tout comme Trump leur a dit en 2016 et 2020 qu'il allait combattre la Chine et expulser les « personnes de couleur », afin que leurs emplois bien rémunérés reviennent miraculeusement.

Pour ceux qui ont une vision à long terme, ces brèves pauses dans la création de monnaie fiduciaire n'ont aucune importance. Si les républicains ne peuvent pas imprimer assez d'argent, les marchés boursier et obligataire s'effondreront, forçant les doctrinaires des deux partis à revenir au culte satanique de l'impression monétaire.

Trump est un politicien habile, tout comme son prédécesseur Biden – qui avait lui aussi fait face à une révolte similaire des citoyens ordinaires provoquée par l'inflation due aux mesures de relance contre le Covid – il changera publiquement de cap, accusant la Réserve fédérale d'être responsable de l'inflation qui affecte les électeurs. Mais ne vous inquiétez pas, Trump n'oubliera pas les riches détenteurs d'actifs qui financent sa campagne. « Buffalo Bill » Bessent recevra des ordres stricts pour imprimer de l'argent selon des méthodes créatives que les citoyens ordinaires ne peuvent pas comprendre.

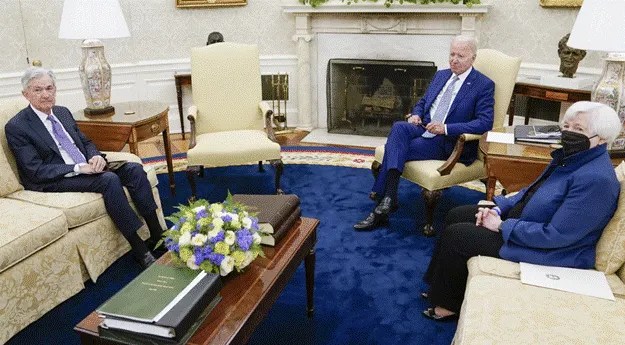

Vous souvenez-vous de cette photo de 2022 ? Notre « lèche-bottes » préféré, le président de la Fed Powell, recevait alors une leçon de l'ancien président Biden (Slow Joe Biden) et de la secrétaire au Trésor américaine Yellen (Bad Gurl Yellen). Biden expliquait à ses partisans que Powell allait écraser l'inflation. Puis, parce qu'il devait relancer les actifs financiers de ses riches partisans qui l'avaient mis au pouvoir, il a ordonné à Yellen, coûte que coûte, d'annuler toutes les hausses de taux et le retrait de bilan de Powell.

Yellen a émis davantage de bons du Trésor que de billets ou d'obligations, retirant ainsi 2 500 milliards de dollars du programme de reverse repo de la Fed entre le troisième trimestre 2022 et le premier trimestre 2025, gonflant ainsi actions, immobilier, or et cryptomonnaies.

Pour l'électeur lambda – et certains lecteurs ici présents – ce que je viens d'écrire ressemble peut-être à de l'hébreu, et c'est précisément le but. L'inflation que vous ressentez directement est causée par ce même politicien qui prétend vouloir soulager les difficultés du peuple.

« Buffalo Bill » Bessent doit accomplir une magie similaire. Je suis absolument certain qu'il parviendra à un résultat analogue. C'est l'un des plus grands experts au monde sur les canalisations des marchés monétaires et les opérations de change.

Quelle est la situation ?

Les configurations du marché en deuxième semestre 2023 et en deuxième semestre 2025 présentent des similitudes frappantes. Le conflit sur le plafond de la dette s'est conclu en plein été (3 juin 2023 et 4 juillet 2025), obligeant le Trésor à reconstituer son compte général (TGA), drainant ainsi la liquidité du système.

2023 :

2025 :

« Bad girl » Yellen a fait plaisir à son patron. « Buffalo Bill » Bessent pourra-t-il trouver son « BB » et remodeler le marché à la manière de Bismarck, afin que les républicains obtiennent les voix des électeurs détenteurs d'actifs lors des élections de mi-mandat de 2026 ?

Chaque fois que les politiciens écoutent de trop près la majorité de leurs sujets souffrant de l'inflation, ils adoptent verbalement une position ferme contre les banquiers centraux et les responsables du Trésor adeptes de l'impression monétaire.

Pour éliminer toute idée de contraction du crédit, le marché présente un choix de Hobson : après que les investisseurs réalisent que l'impression monétaire est temporairement interdite, les prix des actions et des obligations chutent rapidement. Les politiciens doivent alors choisir : imprimer de l'argent pour sauver le système financier sale hautement levé qui soutient l'économie réelle, ce qui ravive l'inflation ; ou accepter la contraction du crédit, ce qui détruira les riches détenteurs d'actifs et entraînera un chômage massif, car les entreprises surendettées devront réduire production et effectifs.

D'habitude, cette dernière option est politiquement plus acceptable, car un chômage et des difficultés financières à la manière des années 1930 sont toujours perdants aux élections, tandis que l'inflation est un tueur silencieux que l'on peut dissimuler grâce à des subventions financées par l'impression monétaire destinées aux pauvres.

Tout comme j'ai foi en les canons à neige de Hokkaido, je suis absolument certain que Trump et Bessent veulent que les républicains restent au pouvoir, donc ils trouveront un moyen de paraître durs sur l'inflation tout en imprimant l'argent nécessaire pour continuer à alimenter la supercherie keynésienne de la « banque à réserves fractionnaires » qui soutient le statu quo économique américain et mondial.

Sur la montagne, arriver trop tôt peut vous faire skier dans la boue. Sur les marchés financiers, avant de revenir à la situation « montée seulement » (Up Only), comme dirait Nelly, le marché doit d'abord « Drop Down and Get Their Eagle On » (s'agenouiller et montrer leur courage). (D'ailleurs, on ne fait plus de clips musicaux comme avant.)

Le scénario haussier (The Bull Case)

L'argument opposé à ma théorie négative sur la liquidité en dollars est que, lorsque le gouvernement américain reprendra ses activités après l'arrêt technique, le TGA diminuera rapidement de 100 à 150 milliards de dollars pour atteindre l'objectif de 850 milliards, injectant ainsi de la liquidité dans le système. En outre, la Réserve fédérale cessera de réduire son bilan le 1er décembre et relancera rapidement son expansion via un assouplissement quantitatif (QE).

J'étais initialement optimiste sur les actifs risqués après l'arrêt technique. Toutefois, en approfondissant les données, j'ai remarqué qu'environ 1 000 milliards de dollars de liquidité en dollars ont disparu depuis juillet selon mon indice. Ajouter 150 milliards est excellent, mais ensuite ?

Bien que plusieurs membres du conseil de la Réserve fédérale aient suggéré qu'un QE était nécessaire pour reconstituer les réserves bancaires et assurer le bon fonctionnement du marché monétaire, ce ne sont là que des paroles. Nous saurons qu'ils sont sérieux uniquement lorsque les « chuchoteurs de la Fed » – Nick Timiraos du Wall Street Journal – annonceront que le QE a le feu vert. Nous n'en sommes pas encore là. Entre-temps, l'outil permanent de rachat (Standing Repo Facility) sera utilisé pour imprimer des centaines de milliards de dollars afin de garantir que le marché monétaire puisse absorber l'émission massive de dettes publiques.

Théoriquement, Bessent pourrait ramener le TGA à zéro. Malheureusement, comme le Trésor doit rouler chaque semaine des dizaines de milliards de bons du Trésor, il doit conserver une importante réserve de trésorerie pour faire face à l'imprévu. Il ne peut pas courir le risque d'un défaut sur le remboursement des bons, ce qui exclut la possibilité d'injecter immédiatement les 850 milliards restants sur les marchés financiers.

La privatisation des agences de prêts hypothécaires soutenues par le gouvernement, Fannie Mae et Freddie Mac, se produira certainement, mais pas dans les prochaines semaines. Les banques rempliront également leur « devoir » en prêtant à ceux qui fabriquent des bombes, des réacteurs nucléaires, des semi-conducteurs, etc., mais cela se produira également sur une période plus longue, et ces crédits n'alimenteront pas immédiatement les circuits du marché monétaire en dollars.

Les haussiers ont raison : à terme, la machine à imprimer recommencera à « vrombir ».

Mais d'abord, le marché doit corriger les gains accumulés depuis avril pour mieux refléter la réalité fondamentale de la liquidité.

Enfin, avant de parler des positions de Maelstrom, je tiens à préciser que je ne considère pas le « cycle quadriennal » comme valide. Le bitcoin et certaines altcoins n'atteindront de nouveaux sommets historiques que lorsque le marché aura suffisamment liquidé pour accélérer à nouveau l'impression monétaire.

Les positions de Maelstrom

Le week-end dernier, j'ai accru notre exposition aux stablecoins en dollars, anticipant une baisse des prix cryptos. À court terme, je pense que la seule cryptomonnaie capable de surpasser la situation négative de liquidité en dollars est Zcash ($ZEC).

Avec l'avancée de l'intelligence artificielle, des grandes technologies et des grands gouvernements, la confidentialité a disparu sur la majeure partie d'Internet. Les cryptomonnaies privées comme Zcash, utilisant la technologie du chiffrement à preuve à connaissance nulle (zero-knowledge proof), représentent la seule chance pour l'humanité de résister à cette nouvelle réalité. C'est pourquoi des personnalités comme Balaji croient que le grand récit de la confidentialité guidera le marché crypto dans les années à venir.

En tant que disciple de Satoshi, je suis offensé qu'après Bitcoin, les troisième, quatrième et cinquième plus grandes cryptomonnaies soient respectivement un dérivé du dollar, une pièce inutile sur une blockchain inactive, et l'ordinateur centralisé de CZ.

Si, dans 15 ans, ce sont toujours là les principales cryptomonnaies après Bitcoin et Ethereum, à quoi servons-nous ?

Je n'ai rien contre Paolo, Garlinghouse ou CZ personnellement ; ce sont des maîtres dans la création de valeur pour leurs détenteurs de jetons. Attention, fondateurs. Mais Zcash ou une cryptomonnaie similaire axée sur la confidentialité devrait suivre immédiatement Ethereum.

Je crois que la communauté crypto de base prend conscience qu'en accordant à ces types de pièces ou jetons des valorisations aussi élevées, nous avons implicitement soutenu quelque chose d'incompatible avec un futur décentralisé où nous, êtres humains vivants, conservons notre autonomie face aux géants oppressifs de la technologie, du gouvernement et de l'intelligence artificielle.

Par conséquent, pendant que nous attendons que Bessent retrouve son rythme d'impression monétaire, Zcash ou une autre cryptomonnaie axée sur la confidentialité profitera d'une hausse de prix à long terme.

Maelstrom reste haussier à long terme. Si je dois racheter à un prix plus élevé (comme j'ai dû le faire plus tôt cette année), peu importe, j'accepte fièrement mon échec, car ayant de la monnaie fiduciaire de secours, je peux miser audacieusement pour gagner gros et donner une véritable valeur à mon pari. Être liquide lorsque le scénario d'avril 2025 se reproduit fera plus pour votre rentabilité sur tout le cycle que de devoir rendre vos modestes gains au marché après une perte en trading.

Le bitcoin passant de 125 000 $ à un creux de 90 000 $, tandis que le S&P 500 et le Nasdaq 100 stagnent près de leurs sommets historiques, me dit qu'un événement de crédit est en préparation.

En observant la baisse de mon indice de liquidité en dollars depuis juillet, je confirme cette analyse.

Si j'ai raison, un ajustement de 10 à 20 % des marchés boursiers, combiné à un rendement des obligations à 10 ans proche de 5 %, suffira à créer une urgence poussant la Réserve fédérale, le Trésor ou une autre agence gouvernementale américaine à lancer un programme d'impression monétaire.

Pendant cette période de faiblesse, le bitcoin pourrait parfaitement chuter vers 80 000 à 85 000 $. Si les marchés risqués s'effondrent largement, et que la Fed et le Trésor accélèrent leur mascarade d'impression monétaire, le bitcoin pourrait bondir vers 200 000 ou 250 000 $ d'ici la fin de l'année.

Je crois toujours que la Chine va relancer. Mais la Chine n'appuiera sur la gâchette qu'après que les États-Unis auront confirmé une accélération de la création de dollars. Justifiée ou non, elle souhaite afficher une force du yuan face au dollar, ce qui empêche une augmentation massive de l'offre monétaire large. Les signes : la Banque populaire de Chine (PBOC) a acheté pour la première fois depuis janvier des obligations d'État, légèrement. C'est le début du QE chinois. Le dragon se réveillera et arrosera de Maotai le feu furieux du marché crypto de 2026.

Avant de partir pour l'Argentine pour danser le tango, un dernier mot sur la Chine : n'est-il pas fascinant que Pékin exprime son mécontentement face au « vol » par les États-Unis du bitcoin d'un citoyen chinois soupçonné de fraude ? Manifestement, les dirigeants considèrent que le bitcoin est un actif précieux qui devrait appartenir à l'État chinois ou à ses nationaux, et non au gouvernement américain.

Si les dirigeants des « deux plus grandes économies mondiales » croient tous deux à la valeur du bitcoin, quelle raison avez-vous de ne pas être haussier à long terme ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News