De la variation à la stabilité : la cartographie la plus complète de tous les temps des protocoles DeFi à taux fixe (2/2)

TechFlow SélectionTechFlow Sélection

De la variation à la stabilité : la cartographie la plus complète de tous les temps des protocoles DeFi à taux fixe (2/2)

Dans les années 1970, avec la crise pétrolière et l'effondrement du système de Bretton Woods, l'inflation a fortement augmenté, entraînant des taux d'intérêt plus élevés et plus instables.

Auteurs :

Ethan C., chercheur chez EM3DAO, EVG, Hakka Finance

Lucien Lee, PDG de Hakka Finance

Ping Chen, fondateur de Hakka Finance

La prolifération des protocoles à taux fixe

Dans DeFi, les actifs générant des rendements sous forme de taux d'intérêt sont omniprésents : prêts, frais de transaction pour les fournisseurs de liquidités AMM, récompenses pour verrouillage de jetons, minage de liquidité, agrégation de rendements, etc. Toutefois, sur la blockchain, ces taux sont déterminés dynamiquement par les forces du marché et varient fortement.

Cette volatilité des taux complique la prévision des revenus futurs ou le contrôle des coûts liés au levier, ce qui empêche une utilisation efficace du capital et une planification financière à long terme. Ce frein limite l'essor ultérieur de DeFi. Bien que ce dernier en soit encore aux premiers stades de son adoption, avec des opportunités folles de minage offrant des APY à trois chiffres attirant des utilisateurs précoces peu sensibles à la volatilité, plusieurs pionniers ont déjà compris l’importance cruciale des taux fixes. Grâce à leur ingéniosité, ils ont conçu divers mécanismes de protocoles DeFi afin d’ouvrir un marché du taux fixe.

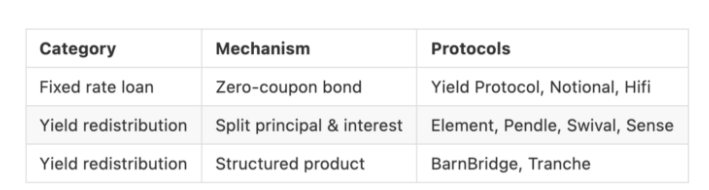

Dans notre précédent article, nous avons analysé en profondeur tous les principaux protocoles de taux fixe disponibles. En résumé, ils peuvent être divisés en deux grandes catégories et trois sous-méthodes :

Première catégorie : Prêt à taux fixe (Fixed-rate Loan)

Prêter ou emprunter selon un montant convenu, une date fixée et un taux d’intérêt constant convenu avec un contrepartiste.

1. Obligation zéro-coupon (Zero-coupon Bond) :

L’emprunteur émet une obligation sans coupon vendue à escompte au prêteur. La différence entre le prix d’achat et la valeur nominale représente l’intérêt fixe convenu entre les deux parties.

Deuxième catégorie : Redistribution des rendements (Yield Redistribution)

Investissement collectif dans un actif générant des intérêts, avec redistribution différenciée selon l’appétit au risque.

1. Séparation du principal et des intérêts (Split Principal & Interest) :

Séparation du principal et des intérêts futurs d’un actif producteur de rendement, puis empaquetage séparé en actifs négociables ; en vendant à l’avance les intérêts variables futurs, on obtient un rendement fixe garanti.

2. Produits structurés (Structured Product) :

Répartition stratifiée des risques et rendements futurs : les tranches à faible risque perçoivent un rendement garanti en priorité, tandis que les rendements résiduels sont entièrement transférés aux tranches à haut risque, qui assument alors pleinement le risque de variation des taux du marché.

Selon cette classification, les protocoles correspondants sont résumés dans le tableau suivant :

Classification des mécanismes de protocoles à taux fixe

Les méthodes ci-dessus produisent toutes des taux fixes de manière légèrement différente, avec leurs avantages et inconvénients respectifs. Leur point commun est qu’elles reposent toutes sur une source de rendement (prêts, agrégation de rendements, etc.) pour créer un marché financier où les participants échangent non seulement les intérêts mais aussi le capital initial investi. Pourtant, lors de la transition du « flottant » au « fixe », ce qui importe vraiment est la couverture contre la « volatilité des taux d’intérêt ».

Autrement dit, nous ne nous soucions pas du capital investé dans l’actif générateur de rendement, ni même directement du taux lui-même. Ce qui nous intéresse, c’est l’écart entre le taux effectif après prêt/dépôt sur une période donnée et le taux anticipé initialement — et nous voulons pouvoir transférer ce risque de fluctuation via un certain mécanisme.

Dans la finance traditionnelle, l’outil le plus couramment utilisé à cet effet est le swap de taux d’intérêt (Interest Rate Swap).

Dérivés de taux d’intérêt

Dans les années 1970, la crise pétrolière et l’effondrement du système de Bretton Woods ont provoqué une inflation élevée et des taux d’intérêt plus instables. Pour contrôler ces risques, des produits dérivés sur taux d’intérêt se sont progressivement développés et popularisés. Depuis le premier swap conclu en 1981 entre IBM et la Banque mondiale, le swap de taux d’intérêt est devenu le produit financier dérivé le plus échangé sur le marché des taux.

Le swap de taux fonctionne comme un marché à terme : il oppose des opérateurs ayant des positions inverses sur le même support. Vous pouvez spéculer à la hausse ou à la baisse sur les taux, réalisant un gain ou une perte selon l’évolution future des taux. L’achat judicieux d’un swap permet précisément d’annuler les gains ou pertes dus aux variations des taux sur une position flottante (emprunt ou dépôt).

Par exemple, l’entreprise A a une dette de 1 M$, dont les intérêts sont calculés selon un taux variable LIBOR USD à 6 mois + 2%. Anticipant une hausse du LIBOR, elle souhaite verrouiller ses coûts d’intérêt. Parallèlement, l’entreprise B a également une dette de 1 M$ à taux fixe de 5%, mais dispose d’un investissement générant un rendement variable. Elle espère que ce rendement compense ses charges d’intérêt, donc elle préfère convertir sa dette en un paiement d’intérêt variable indexé au LIBOR USD à 6 mois.

Les deux entreprises signent alors un IRS (Interest Rate Swap) sur 3 ans portant sur un nominal de 1 M$, selon lequel A paiera à B un taux fixe de 6 %, contre un taux variable LIBOR à 6 mois + 1 % versé par B à A. Résultat :

Entreprise A : obtient une dette à taux fixe global de 7 %

Entreprise B : obtient une dette à taux variable global égal au LIBOR

En pratique, seul l’écart entre les deux taux est échangé. Du point de vue de A, cela revient à payer (ou recevoir) 5 % – LIBOR.

Par exemple :

Première période : LIBOR = 4,8 % → A paie à B un différentiel de 1 M × 0,1 %

Note : 0,1 % = (5 % – 4,8 %)/2

Deuxième période : LIBOR = 5,2 % → A reçoit de B un différentiel de 1 M × 0,1 %

Note : –0,1 % = (5 % – 5,2 %)/2

Comme illustré ci-dessus, l’avantage de l’IRS tient au fait que seules les différences d’intérêts sont réglées, sans transfert de principal. Les intervenants n’ont besoin que de déposer une petite marge pour couvrir un montant notionnel élevé (Notional Principal), offrant ainsi une très grande efficacité en termes de capital.

Sur cette base conceptuelle, nous pensons que la conception idéale d’un protocole DeFi à taux fixe devrait être un marché de dérivés de taux avec effet de levier, permettant aux investisseurs d’échanger des intérêts sur un grand montant notionnel avec un petit capital. C’est pourquoi nous proposons iGain — Interest Rate Synth.

iGain — Interest Rate Synth

iGain est un cadre de trading de dérivés DeFi proposé par Hakka Finance. Il prend comme référence de règlement le taux flottant d’un protocole de rendement (ex. : taux d’intérêt variable d’un protocole de prêt), transforme ce concept abstrait de taux d’intérêt en un produit financier négociable, créant ainsi un actif synthétique de taux d’intérêt (interest rate synth). Ce faisant, iGain construit un marché inédit du taux d’intérêt dans l’univers DeFi.

Concept de conception

Le cadre de trading iGain adopte une conception à double jeton Long/Short, permettant d’ouvrir des positions haussières ou baissières sur n’importe quel indicateur. Dans le cas d’un IRS, détenir un Long signifie parier sur une hausse des taux, tandis que détenir un Short signifie parier sur une baisse.

Le cœur du design d’iGain réside dans la relation interdépendante entre les prix du Long et du Short, exprimée par l’équation suivante :

1 Long + 1 Short = 1 $

Le prix de clôture du Long dépend de l’intérêt accumulé pendant la période. Son prix est borné entre 0 $ et 1 $. Le prix du Short est défini comme 1 – prix du Long. Les deux s’équilibrent mutuellement : si le prix du Long augmente, celui du Short baisse automatiquement, et vice versa.

La somme des prix du Long et du Short est toujours égale à 1 $

Dans iGain, tous les Long et Short sont frappés après dépôt de jetons. Selon la relation ci-dessus, chaque unité de jeton dépensé permet de frapper 1 Long + 1 Short. Inversement, en brûlant des quantités égales de Long et de Short, on récupère la même quantité de jetons initiaux.

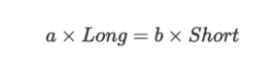

Bourse intégrée (Build-in DEX)

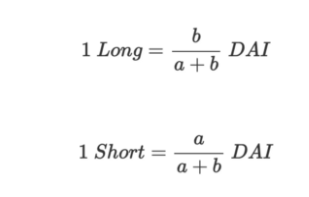

Pour échanger les Long et Short, il faut de la liquidité. iGain intègre une bourse décentralisée (DEX) utilisant un modèle AMM à produit constant x×y=k. Ce pool est composé de Long et de Short. S’il contient a Long et b Short, la valeur des deux actifs suit la relation suivante :

Prenons l’exemple du DAI. En combinant cette relation avec celle précédente (1 Long + 1 Short = 1 DAI), on peut résoudre le système d’équations pour obtenir les formules de prix du Long et du Short :

Toute transaction modifie les quantités a et b dans le pool, influençant ainsi les prix du Long et du Short.

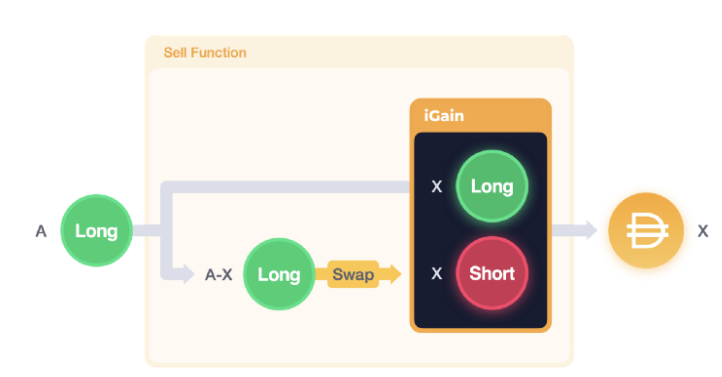

Comme indiqué ci-dessus, le système iGain ne comporte pas de paires telles que Long/DAI ou Short/DAI. Les échanges se font uniquement entre Long et Short. Pour acheter du Long avec du DAI, il faut d’abord frapper une quantité égale de Long et de Short avec du DAI, puis échanger le Short contre du Long dans le pool de liquidité.

Processus d’ajout de liquidité et d’achat de Long & Short

Inversement, pour vendre du Long contre du DAI, il faut d’abord échanger une partie du Long contre du Short, puis racheter du DAI en brûlant des quantités égales de Long et de Short.

Processus de vente de A unités de Long contre X DAI

Règlement des prix

Avec le cadre iGain, il suffit de changer l’indicateur de règlement pour créer différents produits dérivés financiers.

La première version d’Interest Rate Synth (IRS) prend en charge Aave comme protocole de prêt, avec un élargissement prévu vers Yearn et d’autres actifs producteurs de rendements. Pour Aave, le prix de clôture du Long est basé sur « l’intérêt accumulé pendant la période » : plus les intérêts accumulés sont élevés, plus le prix de clôture du Long est élevé, et inversement pour le Short. Cela permet aux investisseurs d’acheter du Long pour parier à la hausse sur les taux, ou du Short pour parier à la baisse.

Méthode de mise en œuvre

Sur Aave, emprunter à taux variable donne droit à un jeton de dette, dont le taux de change est déterminé par la variable getReserveNormalizedVariableDebt. À mesure que les intérêts s’accumulent, la dette augmente et la valeur de getReserveNormalizedVariableDebt croît. IRS utilise le « taux de variation » de cette variable pendant la période pour calculer l’intérêt accumulé dans le système, puis détermine le prix de clôture du Long.

La mise en œuvre technique consiste, lors de l’initialisation du contrat, à enregistrer le taux initial :

initialRate = AAVE.getReserveNormalizedVariableDebt(actif)

À l’échéance, on lit le taux final :

endRate = AAVE.getReserveNormalizedVariableDebt(actif)

Avec initialRate et endRate, on calcule le pourcentage de croissance des intérêts variables accumulés :

ratio = (endRate - initialRate) / initialRate

Par exemple, si le ratio à l’échéance est de 0,04, cela signifie qu’un intérêt cumulé de 4 % a été généré. Si l’on règle directement selon ce taux, le prix de clôture du Long serait 0,04 $, et celui du Short 0,96 $.

Pour améliorer l’efficacité du capital, nous pouvons appliquer un effet de levier approprié au taux, calibré par des tests historiques. Dans l’exemple précédent, avec un levier de 10x, le prix de clôture du Long devient 0,4 $, et celui du Short 0,6 $.

_bPrice = levier * taux

Le Long est réglé à bPrice, dont la valeur est comprise entre 0 $ et 1 $. Si bPrice dépasse 1 $, il est plafonné à 1 $. Le calcul exact est le suivant :

Prix de clôture du Long : bPrice = min(_bPrice, 1)

Prix de clôture du Short : 1 – bPrice

Comment réaliser un taux fixe

Prêt à taux fixe

Après avoir déposé sur Aave, le rendement varie selon le taux d’utilisation (Utilization Rate). En achetant une quantité correspondante de Short (position baissière sur les taux), on crée une position inverse qui compense les variations futures des taux, verrouillant ainsi le montant total des intérêts jusqu’à l’échéance (voir note). Voir ci-dessous pour les détails sur la « quantité à acheter » et le « taux fixe obtenu ».

Quantité requise :

Pour parfaitement compenser les variations de taux du dépôt, il faut acheter une quantité spécifique de Short, dépendant du levier appliqué. Plus le levier est élevé, moins il faut acheter de Short, et inversement.

Par exemple, pour un dépôt en DAI sans levier, une position de 1 000 DAI nécessite l’achat de 1 000 Short pour couvrir les variations de taux. Avec un levier de 10x, seule une quantité de 1 000 / 10 = 100 Short est nécessaire.

Quantité requise = Montant du dépôt / Levier

Plus le levier est élevé, moins de jetons doivent être achetés, et plus l’efficacité du capital est grande.

Taux d’intérêt fixe obtenu :

Comme vu précédemment, le prix du Long dépend de l’intérêt accumulé et du levier.

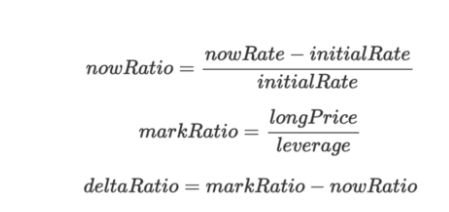

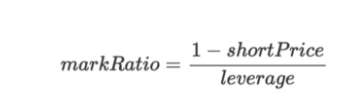

Au règlement, on peut déduire le prix de clôture du Long à partir du taux effectif (nowRatio). Inversement, à partir du prix moyen d’achat du Long, on peut déduire le taux d’intérêt accumulé implicite (markRatio). L’écart deltaRatio entre les deux taux représente le taux compensé.

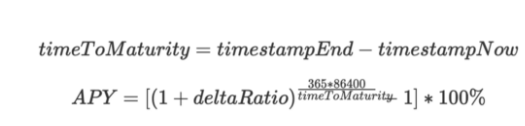

On calcule ensuite le temps restant jusqu’à l’échéance (timeToMaturity), puis on obtient le taux fixe APY via la formule des intérêts composés :

Note : Attention, comme le prix de règlement d’IRS est basé sur le taux d’emprunt, les déposants ne peuvent pas annuler parfaitement les variations de leur taux de dépôt. Le taux effectivement perçu à l’échéance peut donc légèrement différer du résultat calculé.

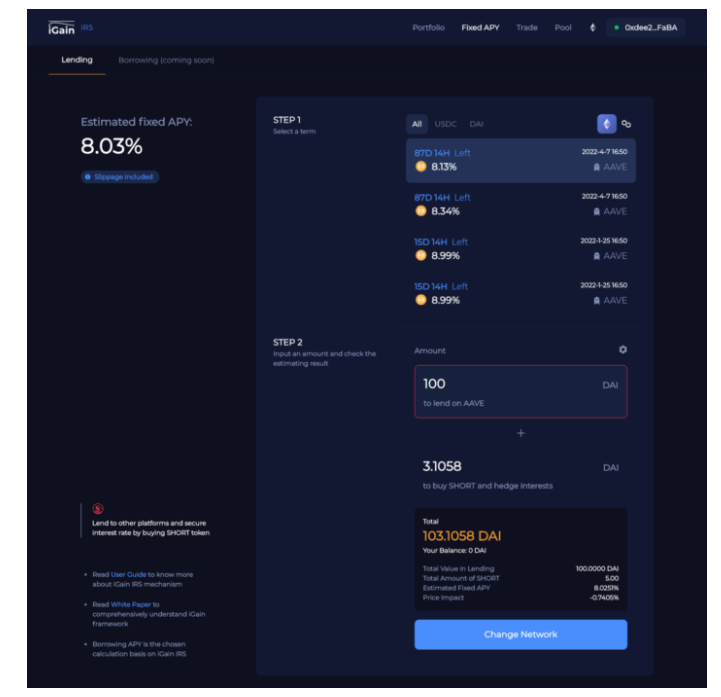

iGain — IRS propose un service clé en main pour les prêts à taux fixe

Emprunt à taux fixe

Pour emprunter à taux fixe, il faut acheter une quantité correspondante de Long (position haussière sur les taux) afin de verrouiller le coût futur de l’emprunt. La quantité de Long à acheter suit la même règle que pour le dépôt :

Quantité requise = Montant emprunté / Levier

Pour le calcul de l’APY d’emprunt, il suffit de recalculer markRatio à partir du prix moyen d’achat du Short :

Les autres étapes sont identiques à celles du prêt à taux fixe, menant finalement à :

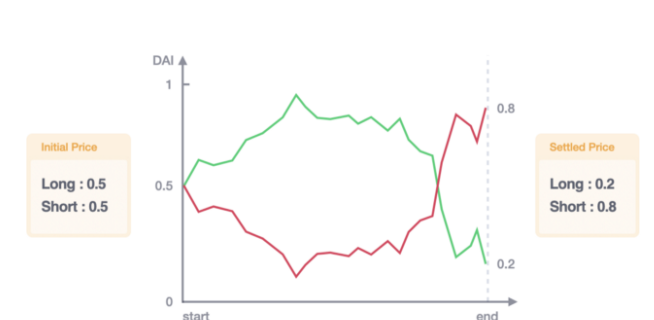

Exemple concret

Détenir des Long/Short ne transforme pas directement le taux d’un protocole de prêt/emprunt en taux fixe. C’est en créant une position opposée aux variations de taux qu’on obtient un effet de taux fixe.

Illustrons cela par un exemple d’emprunt à taux fixe, montrant le rôle joué par iGain.

Supposons qu’un cycle iGain arrive à échéance dans un an, avec un levier de 10x.

Jack emprunte 10 000 $ sur Aave et achète dès le début 1 000 Long au prix moyen de 0,4 $, pour un coût total de 400 $. Il verrouille ainsi un taux d’emprunt fixe de 4 %.

Examinons plusieurs scénarios possibles pour le taux effectivement réalisé :

Cas 1 :

Un an plus tard, le taux d’emprunt effectif (taux flottant cumulé) sur Aave est de 8 %.

L’intérêt total accumulé sur Aave est de 800 $. Le prix de clôture du Long est de 0,8 $, permettant de récupérer 800 $. Après déduction du coût d’achat (400 $), le gain net est de 400 $.

En additionnant les pertes/gains d’Aave et du Long, Jack a payé un coût net de 400 $, soit un taux d’emprunt effectif de 4 %.

Cas 2 :

Un an plus tard, le taux d’emprunt effectif sur Aave est de 3 %.

L’intérêt total accumulé est de 300 $. Le prix de clôture du Long est de 0,3 $, permettant de récupérer 300 $. Après déduction du coût d’achat (400 $), la perte nette est de 100 $.

En additionnant les deux postes, le coût total reste de 400 $, soit un taux d’emprunt effectif de 4 %.

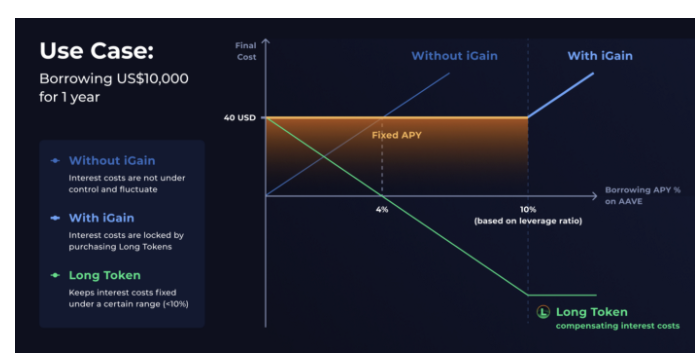

Ces deux exemples montrent que, quelle que soit l’évolution du taux sur Aave (au-dessus ou en dessous de 4 %), tant que Jack a acheté suffisamment de Long, son résultat net final sera toujours de –4 %. Les deux positions s’annulent mutuellement.

Résumé graphique des différents scénarios :

with iGain = without iGain + PnL du jeton Long

Le levier détermine la plage exactement compensée : le taux maximal compensable est 100 % / levier.

Le prix d’achat du Long ou du Short détermine le niveau du taux fixe : plus le coût d’achat est bas, meilleur est le taux fixe verrouillé.

Avantages d’iGain — IRS

iGain — IRS diffère fondamentalement des autres protocoles à taux fixe basés sur des mécanismes au comptant. En créant un marché de dérivés de taux, nous offrons quatre avantages clés :

1. Haute efficacité du capital

Comme expliqué plus haut, bien que les « taux d’intérêt » découlent du « capital » placé dans un actif producteur de rendement, ce qui importe vraiment pour atteindre un taux fixe, c’est le « différentiel de taux ». Contrairement aux autres protocoles, nous ne réglons que l’écart de variation des intérêts sur une période, sans toucher au capital principal. Cela permet un effet de levier élevé : les traders n’ont besoin que d’une petite marge pour couvrir un grand montant notionnel.

2. Sensibilité accrue à la découverte des prix

Grâce à l’effet de levier élevé d’iGain, toute divergence entre le taux du protocole et le marché externe crée rapidement des opportunités d’arbitrage. Comparé aux AMM de type obligations zéro-coupon (ex. Yield Protocol, Notional) ou aux tokens de principal des protocoles de séparation (Element, Pendle), où les arbitragistes doivent mobiliser beaucoup de capital pour frapper des jetons, IRS permet de corriger les prix avec peu de fonds, rendant la correction des taux plus sensible et plus proche du marché réel.

3. Effet réseau par composition des briques DeFi

iGain — IRS étant un dérivé construit sur des protocoles existants, il tire parti de leur liquidité et de leur trafic. Contrairement aux protocoles de prêt à taux fixe comme Yield ou Notional, qui s’isolent des protocoles de prêt existants (risque de fragmentation de liquidité), les utilisateurs d’IRS conservent leur position principale sur Aave/Compound/Yearn, et n’ont besoin que d’un petit capital pour se couvrir. Cette combinaison renforce l’effet réseau pour les deux protocoles, attire plus facilement les utilisateurs existants de DeFi, et concentre davantage de TVL pour les protocoles sous-jacents.

4. Création d’un marché baissier sur les taux

Les protocoles DeFi au comptant à taux fixe, quel que soit leur modèle, permettent uniquement de couvrir le risque de taux, mais ne permettent pas de véritablement « short » les taux. Par exemple, les protocoles de « redistribution des rendements » transfèrent le risque de taux pour créer un marché de « rendement fixe » et un marché haussier sur les taux. Ainsi, le jeton d’intérêt d’un protocole de séparation est un marché haussier sur les taux ; de même, la tranche à haut risque d’un produit structuré utilise le capital de la tranche à faible risque pour parier à la hausse sur les taux avec effet de levier. Or, bien que nous ayons un marché haussier avec levier, il manquait jusqu’ici un marché baissier symétrique.

Si un investisseur anticipe une baisse des taux, il ne peut au mieux que couvrir son propre rendement attendu, mais ne peut pas prendre une position baissière pure pour profiter de la chute. Le jeton Short d’iGain — IRS, n’exigeant pas de dépôt réel dans un protocole producteur de rendement, expose négativement au taux d’intérêt. Il devient ainsi le premier protocole DeFi à offrir un service de vente à découvert sur les taux d’intérêt.

iGain + Aave = gagnant-gagnant ?

Le premier dérivé d’iGain sera construit sur Aave. Bien qu’Aave propose déjà un service d’emprunt à taux fixe (« stable rate borrow »), iGain peut offrir des fonctionnalités avancées supplémentaires sans fragmenter la liquidité du marché de prêt.

Premièrement, iGain crée un service de dépôt à taux fixe sur Aave. Le dépôt est souvent la première option testée par les nouveaux utilisateurs DeFi. Ceux venant de la finance traditionnelle attendent surtout des dépôts à taux fixe, plutôt que des taux flottants imprévisibles. Nous pensons que la combinaison Aave + IRS attirera davantage de nouveaux utilisateurs.

Deuxièmement, le taux fixe actuel d’Aave présente un écart important avec les taux variables de prêt et d’emprunt. iGain IRS étant un dérivé, la frappe de Long/Short est 1:1, sans spread, ce qui revient à apparier directement les déposants à taux fixe et les emprunteurs. Cela tend à réduire l’écart entre les taux d’emprunt et de prêt sur Aave.

Conclusion

Dans la finance traditionnelle, la majorité des marchés de dettes repose sur des prêts à taux fixe : environ 90 % des prêts hypothécaires américains sont à taux fixe. Ces derniers, moins risqués et prévisibles, donnent confiance aux emprunteurs/déposants dans leur portefeuille, les incitant à adopter des produits financiers plus complexes.

En outre, les prêts et emprunts, éléments de base de la construction de portefeuilles, sont généralement attendus à taux prévisible. Des fonds garantis bâtis sur des produits à rendement fixe (obligations adossées à des créances immobilières, obligations publiques), ou des positions Bitcoin à effet de levier basées sur des emprunts à taux fixe, illustrent ce besoin. Le taux fixe est donc la pierre angulaire du développement de produits financiers complexes. Qu’il s’agisse d’attirer davantage d’utilisateurs de la finance traditionnelle ou de faire émerger de nouveaux produits avancés pour élargir le marché, les protocoles à taux fixe joueront un rôle crucial dans DeFi.

Pourtant, dans DeFi, la capitalisation des protocoles à taux flottant dépasse largement celle des protocoles à taux fixe.

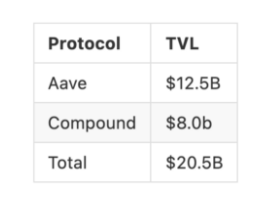

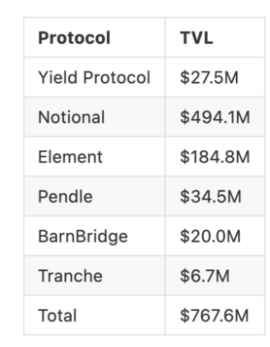

Actuellement, la valeur totale verrouillée (TVL) d’Aave et Compound dépasse 20,5 milliards de dollars, tandis que la TVL cumulée de tous les protocoles à taux fixe existants — incluant Yield Protocol, Notional, Element, Pendle, BarnBridge, Tranche — n’atteint que 767 millions de dollars environ.

TVL des protocoles à taux flottant au 09/01/2022. Source : DefiLlama

TVL des protocoles à taux fixe au 09/01/2022. Source : DefiLlama

Nous prédisons donc un fort potentiel de croissance pour le marché DeFi des taux fixes. En réalité, de nombreux protocoles à taux fixe ont émergé en 2021, apportant des innovations significatives au domaine DeFi, notamment Yield Protocol avec son modèle de pricing AMM pour obligations zéro-coupon (YieldSpace), devenu une référence dans le secteur.

À ce jour, une vingtaine de protocoles DeFi à taux fixe ont été lancés ou sont en phase de lancement. Malgré leur nombre, une comparaison attentive révèle que certains ne sont que des « micro-innovations » copiant d’autres, avec une forte similarité. La concurrence sera donc féroce. Heureusement, le marché reste vaste, et il est possible que chaque grande approche voie un ou deux protocoles s’imposer, offrant des produits et applications novateurs à l’écosystème DeFi.

Toutefois, la plupart des protocoles « au comptant » à taux fixe n’ont pas encore franchi le cap de l’échange de capital. En regardant les marchés traditionnels, selon la BRI, le swap de taux est le dérivé hors cote le plus échangé. Les dérivés de taux représentent 80 % de tous les dérivés financiers, dont plus de 75 % sont des swaps de taux. Au premier semestre 2021, le montant notionnel impayé des swaps de taux dépassait 372 billions de dollars.

La raison de cette domination est l’efficacité extrême du capital permise par le règlement sur « différentiel », très prisée des entreprises et institutions financières. Inspirés par cette conception, nous avons amélioré le swap de taux traditionnel — limité par son caractère non standardisé et nécessitant un appariement bilatéral — pour créer sur blockchain un marché efficient de dérivés d’intérêts : iGain — Interest Rate Synth.

Nous croyons au potentiel de DeFi : sans permission ni intermédiaire, chacun peut satisfaire efficacement ses besoins financiers variés en termes de risque et de rendement. La composable entre protocoles permet à DeFi d’unir ses forces, générant un effet réseau massif pour rivaliser avec les géants de la finance traditionnelle !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News