De la variation à la stabilité : la cartographie la plus complète de l'histoire des protocoles DeFi à taux d'intérêt fixe (1ère partie)

TechFlow SélectionTechFlow Sélection

De la variation à la stabilité : la cartographie la plus complète de l'histoire des protocoles DeFi à taux d'intérêt fixe (1ère partie)

Le montant total des dettes impayées des protocoles de prêt DeFi est d'environ 23,6 milliards de dollars. En comparaison, le marché mondial de la dette est estimé à 128 000 milliards de dollars. À mesure que davantage d'utilisateurs et d'institutions rejoignent le marché DeFi, la demande de taux d'intérêt fixes ne peut qu'augmenter de façon soutenue.

Auteur :

Ethan C., chercheur chez EM3DAO, EVG, Hakka Finance

Lucien Lee, PDG de Hakka Finance

Ping Chen, fondateur de Hakka Finance

Le DeFi évolue à un rythme effréné, et les échanges et le prêt constituent ses deux piliers fondamentaux.

En matière d'échanges, le modèle AMM, inédit dans l'histoire financière, a surpassé l'ordre book pour devenir la norme en matière de liquidité sur chaîne ; quant au prêt, il a connu une transition complète du prêt pair-à-pair (p2p) vers le modèle p2pool.

L’ancêtre d'Aave, Ethlend, nous a montré un modèle de prêt p2p basé sur un ordre book, qui bien qu'offrant des avantages comme une date d'échéance fixe et un taux d'intérêt constant, souffrait d'une liquidité insuffisante et d'une efficacité de couplage extrêmement faible, ce qui l’a conduit à être éliminé par le marché DeFi.

Il a été remplacé par des modèles de prêt perpétuels via des pools tels que Compound ou Aave, où les taux sont régulés par l'offre et la demande.

Cependant, sans date d’échéance, le prêt doit compter sur d’autres mécanismes pour maintenir l’équilibre entre offre et demande. Dans un pool de prêt, c’est le mécanisme de rétroaction « utilisation – taux d’intérêt » qui joue ce rôle : hausse des taux lorsque la demande excède l’offre, incitant ainsi aux dépôts/remboursements ; baisse des taux lorsqu’il y a trop d’offre, encourageant les emprunts/retraits.

Bien qu’Aave affirme proposer un service de prêt à taux fixe, il conserve en réalité un mécanisme pouvant augmenter les taux. On peut donc dire que le flottement des taux est une caractéristique inévitable des pools de prêt perpétuels.

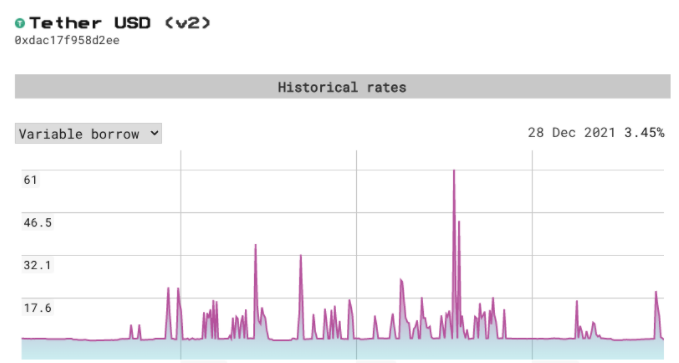

Or, les taux variables ne conviennent pas à une planification financière à long terme ni aux opérations de levier, surtout dans le DeFi où les taux sont très volatils. Par exemple, au second semestre 2021, le taux d'emprunt USDT sur Aave a fluctué de manière extrême, passant de 3,73 % à 61 % en une seule journée (29-30 octobre 2021). Cette forte incertitude freine l’expansion du marché DeFi. À l’inverse, dans la finance traditionnelle, la majorité des marchés de la dette fonctionnent avec des taux fixes. Des taux stables et prévisibles permettent aux prêteurs et emprunteurs de mieux maîtriser leurs portefeuilles, et les encouragent à adopter des produits financiers plus complexes.

Au second semestre 2021, le taux d'emprunt USDT sur Aave variait entre 3,16 % et 61 %

Par ailleurs, le prêt, en tant qu’élément fondamental de construction de portefeuille, devrait offrir un taux d’intérêt prévisible. Prenons par exemple des fonds garantis s’appuyant sur des produits à revenu fixe comme les obligations hypothécaires ou publiques, ou encore des positions de levier sur Bitcoin financées par un prêt à taux fixe. Un taux d’intérêt prévisible constitue en effet la base du développement de produits financiers modernes.

Au moment de rédiger cet article, le montant total des dettes impayées sur les protocoles de prêt DeFi s’élève à environ 23,6 milliards de dollars. Comparé au marché mondial de la dette, estimé à 128 000 milliards de dollars, cette somme reste minuscule. Avec l’arrivée croissante d’utilisateurs et d’institutions sur le marché DeFi, la demande de taux fixes ne fera que croître. Nous prédisons donc hardiment que les protocoles à taux fixe deviendront la nouvelle Sainte Grâce du DeFi, et seront indispensables à sa prochaine vague d’expansion.

Les mécanismes de taux fixe dans le DeFi

Le DeFi est une galaxie brillante où s’entrecroisent d’innombrables actifs générant du rendement (Yield). Que ce soit via les prêts, les frais de transaction des LP AMM, le minage de liquidité, les agrégateurs de rendement, etc., on trouve partout des actifs producteurs de rendement. Or, ces taux sont déterminés dynamiquement par les forces du marché, et fluctuent donc constamment. Face aux diverses préférences de risque des utilisateurs, de nombreux produits tentent de créer des produits DeFi à taux fixe, notamment des prêts à taux fixe, car les utilisateurs veulent soit sécuriser leurs futurs gains dès leur dépôt, soit bloquer le coût exact de leur emprunt, afin d’éviter des coûts imprévus dus aux fluctuations du marché. Cet article couvre neuf protocoles à taux fixe : Yield Protocol, Notional Finance, HiFi, Pendle Finance, Element Finance, Swivel, Sense Protocol, Barnbridge et Tranche. Chaque protocole utilise une méthode différente pour créer un taux fixe, et nous allons les classer selon leurs mécanismes.

Aperçu général des mécanismes

Tout d’abord, la question centrale est celle de la source du « taux fixe ». Comme mentionné précédemment, les taux variables, comme ceux des dépôts sur Compound/Aave, résultent des variations de l’offre et de la demande dans le pool de prêt. Pour obtenir un rendement fixe indépendant des fluctuations du marché, il faut sortir du modèle de trading contre le pool, et trouver un contrepartie qui garantisse un taux d’intérêt fixe. Ce taux garanti peut provenir de deux sources : soit directement payé par l’emprunteur, soit obtenu par redistribution du rendement entre prêteurs.

1. Prêt à taux fixe : Fixed-rate Loan

Ce modèle, où l’emprunteur paie un taux fixe, ressemble beaucoup au prêt proposé par Bitfinex : il repose sur un accord concernant la date, le montant et le taux d’intérêt fixe. La différence tient à son adaptation à la blockchain, par exemple en remplaçant le prêt p2p par un modèle p2pool, ou en utilisant un AMM pour découvrir le prix (taux).

Un mécanisme courant consiste à « négocier des obligations zéro-coupon ». Une obligation zéro-coupon ne verse pas d’intérêts, mais se négocie à un prix inférieur à sa valeur nominale, et rembourse sa pleine valeur à l’échéance. Le prêteur achète cette obligation à escompte, ce qui équivaut à un dépôt à taux fixe, et touchera le montant nominal à l’échéance. L’emprunteur, lui, émet une obligation zéro-coupon après avoir fourni une garantie, puis la vend à escompte pour obtenir de la trésorerie. Pour récupérer sa garantie, il devra rembourser le montant nominal de l’obligation à l’échéance. La différence entre le montant nominal emprunté et la trésorerie reçue correspond à l’intérêt. Puisque le coût de l’emprunt correspond au gain du prêteur, le taux fixe accepté par les deux parties est déterminé par l’équilibre entre offre et demande.

Par exemple, un emprunteur met en garantie un actif et émet une obligation zéro-coupon d’un an, d’une valeur nominale de 1 100 $. Il la vend ensuite sur le marché à 1 000 $. Le prêteur obtient ainsi un rendement fixe de 10 % sur 1 000 $ pendant un an, et touchera 1 100 $ à l’échéance. Quant à l’emprunteur, il obtient un prêt de 1 000 $ à taux fixe de 10 %. L’avantage de ce modèle repose sur le fait que, l’obligation ne versant aucun intérêt, il n’y a pas de risque de réinvestissement — risque lié à la nécessité de réinvestir les intérêts perçus, dont le rendement final dépend des taux du marché et devient donc incertain. En revanche, l’obligation zéro-coupon permet de connaître précisément le rendement dès l’achat.

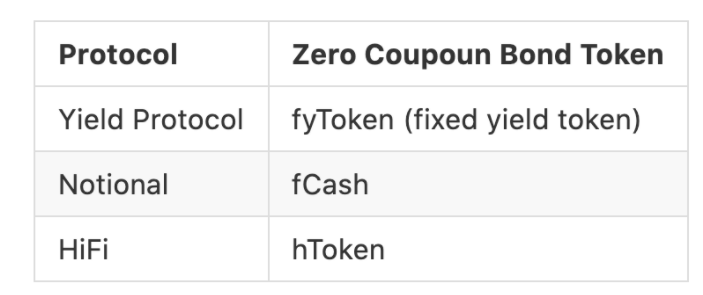

Protocoles associés : Yield Protocol, Notional Finance, HiFi

2. Redistribution du rendement : Yield Redistribution

Le premier modèle décrit un marché de prêt autonome, tandis que cette approche s'appuie sur des sources de rendement existantes — dépôts à taux variable ou yield farming — pour créer un marché secondaire de négociation du rendement. Selon le mode de transaction, on distingue deux sous-catégories : séparation capital-intérêt et produits structurés.

2–1. Séparation capital-intérêt (Split Principal & Interest)

À partir d’une source de rendement donnée, on peut scinder le retour sur investissement en deux composantes : le capital et les intérêts, chacune valorisée séparément. Par exemple, vous pouvez vendre « les intérêts que vous gagnerez en plaçant 10 000 USDC sur Aave pendant un an ». Si quelqu’un est prêt à payer 400 USDC pour cela, vous obtenez effectivement un rendement fixe de 4 %. Autrement dit, deux personnes A et B investissent respectivement 9 600 $ et 400 $ sur Aave, et conviennent qu’à l’échéance, A récupère 10 000 $, et B touche le solde, réalisant ainsi une répartition anticipée des profits. Pour ce faire, on sépare le capital et les intérêts dans le protocole de prêt, et on tokenise les deux. Le token d’intérêt est valorisé selon les attentes du marché sur les taux futurs avant le règlement, tandis que le token de capital agit comme une obligation zéro-coupon, échangeable contre l’actif sous-jacent à sa valeur nominale à l’échéance. Avant l’échéance, ce token subit un escompte selon la valeur temporelle de l’actif sur le marché.

À partir de cet exemple, on comprend facilement comment la séparation capital-intérêt permet un prêt à taux fixe. Pour un prêt à taux fixe, on peut acheter un token d’intérêt au moment de l’emprunt. En théorie, si la corrélation entre les taux d’emprunt et de prêt est très forte, la fluctuation du coût d’emprunt sera compensée par celle de la valeur du token d’intérêt, réalisant ainsi un effet de taux fixe. En pratique, les tendances des taux d’emprunt/prêt ne coïncident pas toujours parfaitement selon le taux d’utilisation, d’où une couverture partielle seulement.

Protocoles associés : Element Finance, Pendle Finance, Swivel, Sense Protocol

2–2. Produits structurés (Structured Product)

Les intérêts perçus sur un dépôt dans un protocole de prêt sont variables. Étant donné que les intérêts futurs sont incertains, et que chaque individu a une tolérance au risque et un coût d’opportunité différent, on peut redistribuer le risque selon les besoins personnels.

Un fonds structuré peut diviser et recombiner les rendements en différents niveaux selon les attentes des investisseurs sur le marché, créant ainsi divers produits dérivés.

Il s’agit essentiellement d’un effet de levier financier, mais comme les revenus de la vente d’obligations à taux fixe sont généralement réinvestis dans le même actif à taux variable, l’effet global ressemble à celui de la séparation capital-intérêt : une redistribution du taux d’intérêt.

Prenons un exemple avec un fonds à deux niveaux calibré autour de 5 %. La classe A bénéficie d’un rendement fixe prioritaire (risque faible), tandis que la classe B assume un risque plus élevé pour un rendement potentiellement supérieur (taux variable). Tout l’argent du fonds est prêté via Aave. Si les intérêts cumulés dépassent 5 %, les investisseurs de la classe A touchent uniquement 5 %, tandis que ceux de la classe B perçoivent le surplus. Si les intérêts sont inférieurs à 5 %, les pertes de la classe B comblent le manque à gagner de la classe A, jusqu’à épuisement total de l’investissement B.

Protocoles associés : BarnBridge, Tranche

Présentation des protocoles

Prêt à taux fixe

La manière la plus simple d’implémenter un prêt à taux fixe en DeFi consiste à frapper ou acheter des obligations zéro-coupon.

Une obligation zéro-coupon est un titre de créance : l’émetteur s’engage à racheter le titre à sa valeur nominale à l’échéance. Du fait de la valeur temporelle de l’argent, elle circule sur le marché à un prix inférieur à sa valeur nominale. Ce discount dépend du taux d’intérêt du marché et de la durée restante, et plus il est élevé, plus le rendement à l’échéance est important.

Le prêteur achète l’obligation à escompte et la rachète à sa valeur nominale à l’échéance, ce qui équivaut à un prêt à taux fixe. L’obligation est fournie par l’emprunteur, qui bloque un actif en garantie, frappe l’obligation zéro-coupon, puis la vend contre de la trésorerie, obtenant ainsi un prêt à taux fixe.

Les différences entre protocoles résident principalement dans la façon dont les obligations zéro-coupon sont valorisées selon des méthodes adaptées à la blockchain. Nous aborderons cela en détail dans la section AMM.

Tableau comparatif des noms de jetons des protocoles de prêt à taux fixe

Yield Protocol

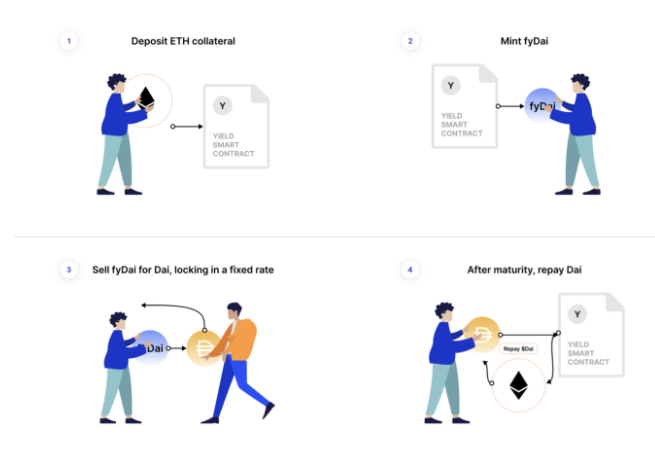

Yield Protocol utilise des obligations zéro-coupon (fyDai) pour implémenter le prêt à taux fixe. Après l’échéance, le fyDai peut être échangé 1:1 contre du Dai.

Les mécanismes de dépôt et d’emprunt à taux fixe sont les suivants :

Dépôt à taux fixe : acheter à escompte une obligation zéro-coupon (fyDai), puis la racheter à l’échéance pour percevoir un intérêt fixe.

Exemple : Alice achète 1050 fyDai pour 1000 Dai. Si l’échéance est dans un an, elle pourra échanger 1050 fyDai contre 1050 Dai, soit un taux annuel fixe de 5 %.

Emprunt à taux fixe : déposer du ETH en garantie, frapper des fyDai, puis les vendre contre du Dai. Comme les fyDai sont escomptés, le montant de Dai reçu est inférieur, et la différence représente le coût d’emprunt verrouillé à l’avance.

Exemple : Bob bloque 1 ETH en garantie sur le protocole, emprunte 1000 Dai à 5 % annuel. S’il rembourse dans un an, il devra rendre 1050 fyDai pour récupérer sa garantie.

Notons que dans Yield Protocol V1, le service était construit sur MakerDAO, permettant, à l’échéance, de transférer toute la position de prêt vers MakerDAO, transformant ainsi le taux fixe en taux variable. Le déposant pouvait alors percevoir le taux d’épargne en Dai, tandis que l’emprunteur devait payer la « stability fee ».

Dans la version V2, le lien avec MakerDAO a été abandonné, libérant ainsi le protocole de ses contraintes, permettant de prendre en charge davantage de garanties (yvUSDC, ENS, etc.) et d’autres devises comme l’USDC.

En outre, comme la valeur des obligations zéro-coupon évolue dans le temps, Yield Protocol a créé une nouvelle courbe AMM appelée YieldSpace. Cette courbe spéciale est idéale pour les pools de liquidité d’obligations zéro-coupon et améliore l’efficacité du capital. Elle est désormais devenue la norme AMM pour les protocoles similaires.

Gestion des positions de liquidité

Comme chaque tranche d’obligation zéro-coupon a une date d’échéance et un prix différents, chaque tranche nécessite un pool de liquidité distinct. Actuellement, chaque tranche sur Yield Protocol dure six mois. Pour éviter que les fournisseurs de liquidité aient à changer fréquemment de pool, la liquidité est automatiquement transférée vers la tranche la plus récente après l’échéance. Ainsi, les fournisseurs peuvent continuer à percevoir des frais sans dépenser de gas.

Notional

Notional utilise également la négociation et la frappe d’obligations zéro-coupon (fCash) pour réaliser un prêt à taux fixe, le taux étant déterminé par l’offre et la demande du marché.

La principale différence avec Yield Protocol est que l’actif sous-jacent dans Notional est le cToken, c’est-à-dire le justificatif de dépôt de Compound. Le pool de liquidité est constitué de fCash/cToken, ce qui permet à tous les fonds du pool de générer des intérêts au fil du temps, augmentant ainsi l’efficacité du capital pour les fournisseurs de liquidité.

Mécanismes de dépôt et d’emprunt à taux fixe :

Dépôt à taux fixe : L’emprunteur verse des DAI, qui sont d’abord déposés sur Compound pour obtenir des cDAI, puis échangés contre des obligations zéro-coupon fDAI dans le pool. Le prix d’achat détermine le taux d’intérêt fixe.

Emprunt à taux fixe : Après avoir mis en garantie du ETH, on peut frapper des fDAI, les vendre contre des cDAI, puis retirer les DAI depuis Compound, réalisant ainsi un prêt à taux fixe. La différence entre fDAI et DAI constitue le coût d’emprunt.

Comme l’actif sous-jacent du pool est un cToken, après l’échéance, le taux fixe du dépôt devient automatiquement le taux variable de Compound.

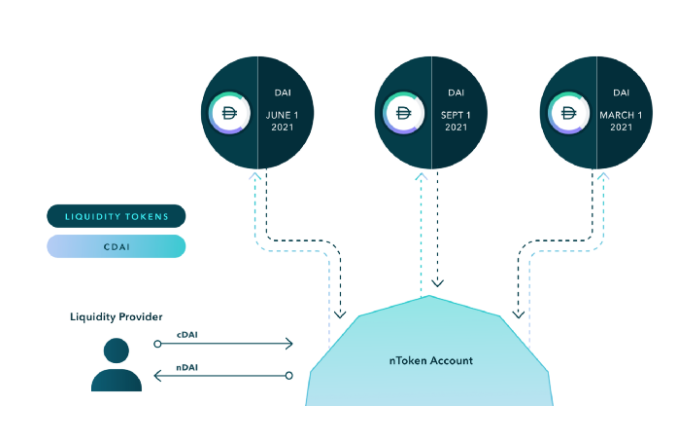

Gestion unifiée de la liquidité

Dans Notional, l’actif sous-jacent est le cToken. Bien qu’il existe plusieurs tranches d’obligations zéro-coupon, un fournisseur de liquidité n’a besoin que d’un point d’entrée unique pour déposer des cToken. Le système répartit automatiquement la liquidité concentrée entre les différents pools, la proportion étant décidée par gouvernance communautaire.

Ainsi, les fournisseurs de liquidité n’ont pas à changer fréquemment de pool selon les échéances, et le protocole peut maximiser l’efficacité du capital via la gouvernance.

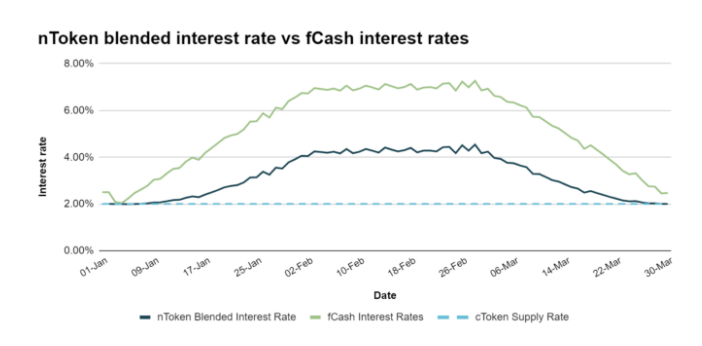

Après dépôt de cToken, on reçoit un nToken comme justificatif. Celui-ci n’a pas d’échéance et peut être racheté à tout moment. Une partie des cToken déposés est utilisée pour acheter du fCash, et combinée avec du cToken pour former de la liquidité. Le taux d’intérêt mixte (« blended interest rate ») du nToken se situe donc entre celui de l’obligation zéro-coupon et celui du dépôt sur Compound.

Bien que le taux pour les fournisseurs de liquidité soit inférieur à celui d’un achat direct de fCash, ils bénéficient des frais de transaction. De plus, Notional permet d’utiliser le nToken comme garantie, permettant aux fournisseurs d’emprunter des actifs, de les réinjecter dans la liquidité pour obtenir davantage de nToken, amplifiant ainsi leurs gains grâce à un effet de levier (similaire à Alpha).

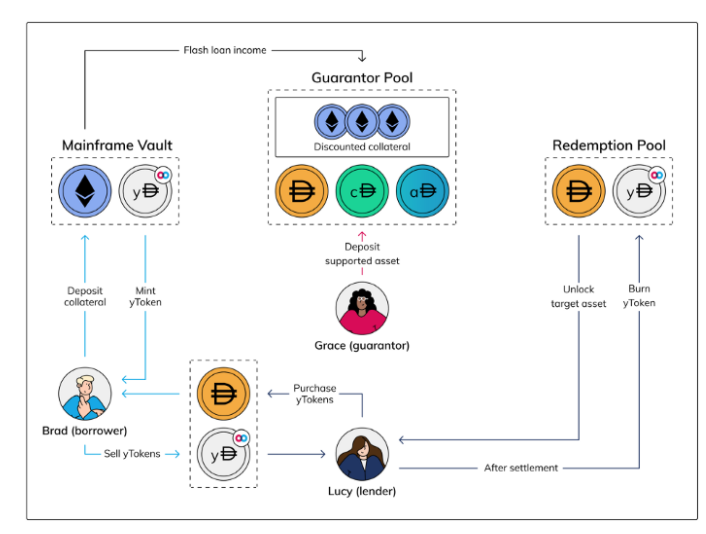

HiFi

HiFi Finance, anciennement Mainframe, est un autre protocole de prêt à taux fixe utilisant des obligations zéro-coupon. Sur le principe, il est similaire à Yield : l’emprunteur bloque un actif, frappe une obligation zéro-coupon, et la vend au prêteur. Dans leur livre blanc v0, une particularité notable était la présence d’un pool de garantie pouvant liquider directement les dettes insuffisamment garanties (mécanisme similaire à Liquity). Ce pool, ainsi que les garanties d’emprunt, pouvaient aussi servir à des flash loans pour générer des revenus supplémentaires.

Toutefois, la conception actuelle de HiFi v1 est désormais identique à celle de Yield. Non seulement son modèle AMM repose sur YieldSpace, mais le pool de garantie a disparu. À la place, des outils script permettent aux liquidateurs d’utiliser des swaps flash Uniswap v2, une approche similaire à d’autres produits.

Redistribution du rendement

Comme vu précédemment, en prenant un justificatif de prêt comme obligation zéro-coupon et en le vendant à escompte à un déposant, on réalise un prêt à taux fixe, dont la source des intérêts provient de l’accord entre emprunteur et prêteur sur le marché.

Une autre approche consiste à déposer tous les fonds du système dans un protocole de prêt ou un agrégateur de rendement pour percevoir un taux variable, puis à redistribuer les intérêts selon l’appétit au risque de chacun.

Cette redistribution du rendement entre prêteurs peut être divisée en deux catégories : « séparation capital-intérêt » et « produit structuré ». Voici une présentation des protocoles associés :

-

Séparation capital – intérêt

Après avoir déposé des fonds dans un protocole de prêt ou un agrégateur, on peut séparer le capital initial des intérêts futurs, puis les tokeniser.

Le token de capital peut être échangé 1:1 contre l’actif sous-jacent à l’échéance. Même s’il n’y a pas d’emprunt ici, sa nature équivaut à celle d’une obligation zéro-coupon. Le token d’intérêt représente les intérêts futurs à percevoir, dont le mécanisme de distribution varie selon les protocoles.

Les différences entre protocoles tiennent principalement à la manière dont les tokens de capital et d’intérêt sont valorisés selon des méthodes adaptées à la blockchain. Nous examinerons cela en détail dans la section AMM.

Les tokens d’intérêt se divisent en deux modes :

-

Drag — Les intérêts accumulés sont distribués à l’échéance (Past yield delivered at maturity)

-

Collect — Les intérêts accumulés sont transférés continuellement au détenteur (Past yield delivered before maturity)

Tableau comparatif des noms de jetons pour les protocoles de séparation capital-intérêt

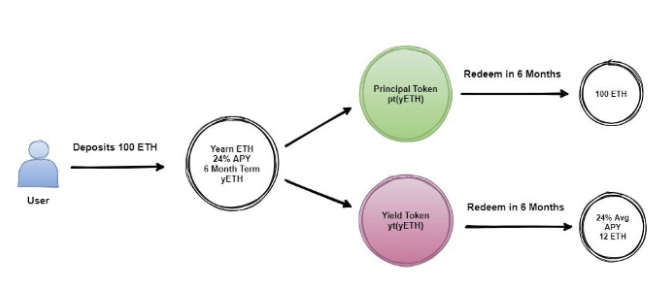

Element

Sur Element, tous les fonds sont déposés dans Yearn Finance, puis divisés en token de capital (PT, Principal Token) et token d’intérêt (YT, Yield Token).

Le PT équivaut à une obligation zéro-coupon : il permet de récupérer le capital à l’échéance. Le YT représente les intérêts futurs, échangeables contre les intérêts réellement générés durant la période.

Dans ce système, on peut créer un marché de « dépôt à taux fixe » et de « prise de levier haussière sur les taux futurs ».

-

Dépôt à taux fixe

Acheter un PT équivaut à un dépôt à taux fixe. Le taux annuel est déterminé par le prix du PT : plus le prix est bas, plus le profit à l’échéance est élevé, donc plus le taux est élevé.

Autre méthode : déposer des fonds sur Element, puis vendre immédiatement le YT reçu, monnayant ainsi les intérêts futurs pour obtenir un rendement fixe.

-

Prise de levier haussière sur les taux futurs

Le prix du YT reflète les anticipations du marché sur les taux futurs. Plus les intérêts accumulés sont élevés, plus le prix de règlement du YT sera élevé.

On peut acheter du YT pour prendre un levier haussier sur les taux : tant que la valeur rachetée à l’échéance dépasse le coût d’achat, on réalise un profit.

Outre l’achat direct de YT, on peut aussi déposer des fonds sur Element, vendre le PT obtenu, réinjecter les fonds pour créer davantage de YT, et répéter le processus pour maximiser la quantité de YT détenue.

Pendle

Pendle Finance, similaire à Element Finance, sépare les fonds déposés en token de propriété (OT, Ownership Token) et token de rendement (YT, Yield Token). La principale différence réside dans le fonctionnement du YT.

Sur Element, les intérêts générés par le capital s’accumulent dans le YT, et plus ils sont élevés, plus le prix de règlement du YT est élevé. Sur Pendle, les intérêts générés sont versés directement aux détenteurs du YT. Posséder un YT signifie avoir le droit de recevoir continuellement les intérêts jusqu’à l’échéance. Ce droit perd progressivement de sa valeur temporelle au fil du temps, jusqu’à devenir nul.

-

Dépôt à taux fixe

Pour réaliser un dépôt à taux fixe sur Pendle, il faut d’abord déposer des fonds dans le protocole, frapper OT et YT, puis vendre le YT pour monnayer les intérêts futurs et réaliser un rendement fixe.

-

Prise de levier haussière sur les taux futurs

De même, pour les investisseurs haussiers sur les taux, l’achat de YT permet de prendre un levier haussier : tant que le coût d’achat est inférieur aux intérêts générés, ils réalisent un profit. Ou bien, ils peuvent déposer des fonds, vendre l’OT, réinjecter les fonds dans Pendle, et répéter le processus pour maximiser leur exposition au YT.

AMM de frais fixes sur les LP de frais de transaction

Outre les protocoles de prêt et d’agrégation de rendement, Pendle prend en charge les jetons LP Sushi comme actif sous-jacent, tokenisant les revenus futurs issus des frais de transaction. On peut ainsi réaliser un dépôt à taux fixe ou prendre un levier haussier sur les taux futurs.

Swivel

Anciennement DefiHedge, Swivel suit le même principe : après avoir placé des fonds dans un protocole de rendement, on les sépare en deux jetons — zcTokens (capital) et nTokens (intérêts). En vendant les nTokens au départ et en gardant les zcTokens, on obtient un taux fixe. L’autre partie, détenteur du nToken, perçoit un taux variable. Les intérêts sont distribués de manière continue aux détenteurs, comme sur Pendle.

La particularité de Swivel, contrairement aux autres protocoles de séparation capital-intérêt, est de ne pas utiliser d’AMM. Il choisit plutôt un order book hors chaîne comme modèle de transaction, raison que nous approfondirons dans la section AMM.

Sense Protocol

Sense suit le même modèle : séparation en token de capital (Zeros) et token d’intérêt (Claims). La distribution des intérêts est similaire à Pendle, versée continuellement aux détenteurs. Seul le mécanisme de transaction diffère légèrement, ce que nous comparerons plus en détail dans la section AMM Curve.

-

Produits structurés

Un fonds structuré (ou fonds gradué) crée différents niveaux de risque et de rendement en divisant et redistribuant les revenus ou l’actif net du fonds. Généralement, il se divise en deux classes : une classe percevant un rendement fixe, l’autre un rendement résiduel.

Appelons « part A » la part à risque et rendement plus faibles, prioritaire dans la distribution des revenus, et « part B » celle à risque et rendement plus élevés, postérieure dans la distribution. La part B « emprunte » en réalité les fonds de la part A pour amplifier son rendement, ce qui lui confère un caractère de levier. Et précisément parce qu’elle « emprunte », la part B a l’obligation de verser un intérêt convenu à la part A.

Tableau comparatif des noms de jetons pour les produits structurés

BarnBridge

BarnBridge propose un produit structuré basé sur les taux d’intérêt, composé d’un Junior Pool et de Senior Bonds. Les deux canalisent leurs fonds vers des protocoles sous-jacents (Compound, Aave) pour générer des intérêts, mais avec des modalités de distribution différentes.

Les fournisseurs de liquidité du Junior Pool reçoivent un jeton ERC20 représentant leur part. Le Junior n’a pas d’échéance et perçoit un rendement variable. Les acheteurs de Senior Bond choisissent eux-mêmes la durée de leur investissement (jusqu’à un an maximum), et détiennent leur position sous forme de NFT ERC721. Ils obtiennent un rendement fixe, mais ne peuvent pas racheter avant l’échéance — seulement céder leur NFT.

Étant donné que le taux des protocoles sous-jacents est variable, il pourrait brutalement chuter. Pour garantir que les détenteurs de Senior Bond puissent récupérer capital et intérêts promis à l’échéance, une partie de la liquidité du Junior Pool est verrouillée. Ainsi, le rachat sur le Junior passe par un processus spécifique, avec deux options :

1. Rachat immédiat : déduction préalable de la part promise au Senior, le solde seulement est récupéré.

2. Transformation en bon de rachat différé : un NFT est frappé selon la date d’échéance moyenne pondérée du Senior, et ne peut être racheté qu’à l’échéance, sans frais supplémentaires.

Le taux du Senior Bond est déterminé par la formule suivante :

Le « yield rate » est la moyenne sur trois jours des taux de Compound/Aave, puis ajusté à la baisse selon le taux d’utilisation de la liquidité dans le pool, devenant ainsi le « Senior Yield ». Comme le Senior Yield est toujours ≤ au taux courant du protocole sous-jacent, le Junior peut en théorie percevoir un rendement supplémentaire à long terme. Toutefois, en cas de chute brutale des taux, il pourrait gagner moins, voire perdre de l’argent.

Tranche

Tranche Finance, similaire à BarnBridge, est un produit structuré divisé en Tranche A (taux fixe) et Tranche B (taux variable), les deux étant des jetons ERC20. Contrairement à BarnBridge, où le taux est déterminé par le ratio fixe/flottant dans le pool, Tranche n’a aucun mécanisme automatisé. À la place, le DAO (détenteurs de jetons) vote pour « décider » du montant d’intérêts versé à la Tranche A. En réalité, le taux de la Tranche A n’est donc pas vraiment fixe, et peut être modifié à tout moment par vote.

On observe un écart important entre FIXED et VARIABLE, et la gouvernance peut unilatéralement modifier le taux de FIXED.

AMM spécialisées pour obligations zéro-coupon et tokens capital/intérêt

Qu’il s’ag

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News