Docteure en économie : pourquoi suis-je pessimiste sur l'Ethereum ?

TechFlow SélectionTechFlow Sélection

Docteure en économie : pourquoi suis-je pessimiste sur l'Ethereum ?

Si l'on part d'une valeur initiale d'équilibre pour la taille de l'économie et le prix de l'ETH, une croissance de 10 % de l'activité économique sur Ethereum entraînera une augmentation proportionnelle de la demande de jetons ETH (en supposant une vitesse de circulation des jetons stable). Du fait d'une offre relativement constante, cela se traduit par une augmentation proportionnelle du prix de l'ETH.

Rédaction : Tascha

Traduction : 0xZshanzha

TechFlow autorisé à traduire et publier

Je suis baissier sur Ethereum.

Mais probablement pas pour les raisons que vous imaginez.

La transition d'une blockchain unique vers une architecture couche 1 - couche 2 a un impact majeur sur l'évaluation du jeton ETH, or la plupart des gens n'analysent pas encore cette question sous cet angle.

Tout d'abord, j'ai précédemment écrit un article comparant les jetons de plateformes blockchain aux monnaies nationales. Je vous recommande de le lire, car il facilitera votre compréhension de ce qui suit — les deux textes partagent une base conceptuelle et une structure similaires.

En bref, une plateforme L1 ressemble à une économie nationale. Vous avez besoin du jeton natif pour payer chaque transaction sur la plateforme, tout comme vous avez besoin de dollars américains pour chaque transaction économique aux États-Unis. L'activité économique sur chaîne crée donc une demande fondamentale pour le jeton natif.

Cela signifie qu'avec une taille économique donnée et un prix initial d'ETH, si l'activité économique d'Ethereum augmente de 10 %, la demande de jetons ETH augmentera proportionnellement (en supposant une vitesse de circulation stable). Comme l'offre est relativement fixe, cela se traduit par une hausse proportionnelle du prix d'ETH.

Au passage, la croissance dynamique de l'économie et celle du prix du jeton sont généralement mécaniques. Ne croyez surtout pas aux hypothèses de valorisation basées sur un plafond de revenus — ces hypothèses n'ont aucun sens dans ma perspective.

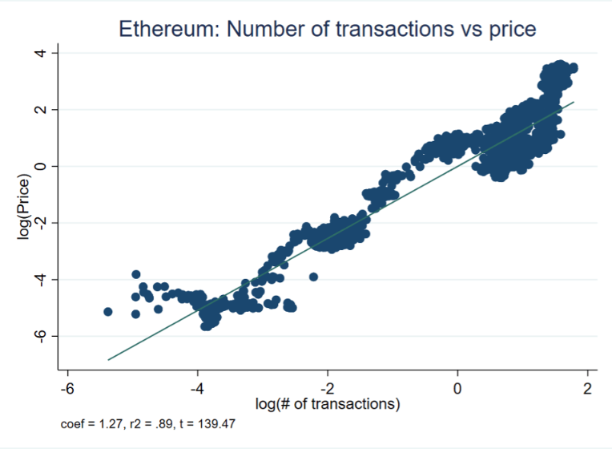

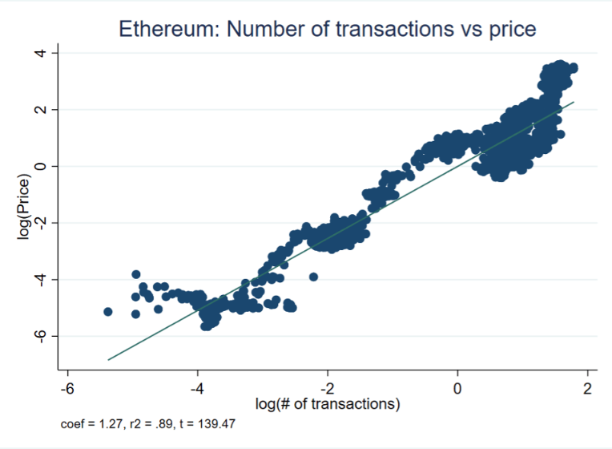

Les données montrent, comme illustré ci-dessous, que sur le long terme, la croissance de l'activité est le principal moteur du prix d'ETH. En prenant le nombre de transactions comme indicateur approximatif de la taille de l'économie ETH, on observe clairement une corrélation significative : une augmentation de 10 % du volume des transactions entraîne environ une hausse de 13 % du prix.

(Il s'agit d'une relation fondamentale à long terme. Les fluctuations de prix à court terme ne sont pas prises en compte ici, car elles sont trop volatiles.)

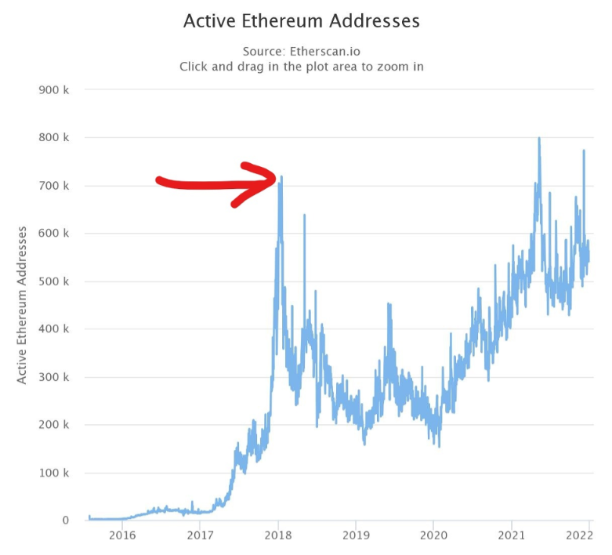

Étant donné cette corrélation, quelqu'un s'est-il demandé pourquoi le prix d'ETH stagne depuis six mois ? Depuis mai, les frais de gaz élevés ont freiné l'activité sur chaîne d'Ethereum, tandis que d'autres blockchains L1 ont connu une croissance fulgurante. Le nombre de transactions sur Ethereum a diminué, ramenant l'activité économique actuelle en dessous de son pic précédent.

Une autre mesure de l'activité, le nombre « d'adresses portefeuilles actives », a également baissé depuis mai.

Si EIP-1559 n'avait pas introduit en août un mécanisme de brûlage des frais de gaz, créant ainsi un déficit effectif d'offre, nous assisterions aujourd'hui à une baisse bien plus marquée du prix d'ETH.

Pour résoudre les problèmes de scalabilité et de congestion, Ethereum ajoute des couches 2 et des rollups : ETH L1 devient une couche de sécurité et de règlement, tandis que l'exécution des contrats et le hachage se font sur les L2, offrant ainsi aux utilisateurs finaux une vitesse accrue et des coûts fortement réduits.

Mais en tant qu'investisseur, ce qui vous intéresse, c'est : cette transformation structurelle va-t-elle augmenter ou réduire l'activité sur ETH-L1 ? (Rappelez-vous : activité → demande → hausse des prix, comme expliqué plus haut.)

Dans tous les cas, la réponse est : elle va réduire l'activité, du moins à moyen et court terme.

Actuellement, ETH L1 traite environ 1,3 million de transactions par jour. Avant d'être soumises à L1, les ZK-rollups peuvent regrouper entre 60 000 et 80 000 transactions. Si toutes les transactions des utilisateurs étaient transférées aujourd'hui des L1 vers les rollups, et que tous les lots L2 étaient pleins, cela signifierait que le nombre de transactions sur ETH L1 chuterait à environ 1/20 de son niveau actuel.

Un L2 rollup peut regrouper jusqu'à 60 000 transactions en une seule opération, que ETH L1 doit traiter. Même avec une croissance exponentielle sur L2, les coûts resteront bien inférieurs aux frais de gaz actuels.

Plus important encore, ETH passe d'une croissance exponentielle à une croissance linéaire. La différence entre les deux est énorme.

https://t.co/aKmSA69usn

— Tascha (@TaschaLabs) 28 décembre 2021

Certains affirment : 1) La vérification des preuves est une transaction complexe à haute valeur ajoutée, consommant plus de gaz que la majorité des autres transactions.

2) Comme les coûts sont très faibles sur L2, cela stimulera davantage d'activités — c’est justement là tout l’intérêt du scaling. Si l’activité sur L2 croît de manière exponentielle, la demande de vérifications augmentera fortement, générant ainsi plus d’activité sur ETH L1.

Je pense que :

Concernant 1), le coût de vérification d’un lot ZK-rollup sur L1 est de 600 000 gas. Sur ETH L1 actuel, une transaction simple entre portefeuilles coûte 21 000 gas. Ainsi, dès qu’un lot contient plus de 28 transactions simples, le coût total en gaz sur L1 est déjà réduit. Or, la capacité d’un lot est de 80 000 transactions. Un simple calcul montre combien cela permettrait d’économiser en frais de gaz.

Concernant 2), le niveau d’activité observé sur les principales blockchains L1 alternatives offre une référence utile pour anticiper l’activité réelle sur un nouveau L2 d’Ethereum. Solana, la blockchain L1 alternative la plus active, atteint environ 1 000 tps (transactions par seconde), hors votes de consensus.

Les TPS réalisés sur d’autres chaînes/L2 sont beaucoup plus bas. Par exemple, Polygon, modèle imité par tous les nouveaux L2 d’Ethereum, affiche un TPS d’environ 85. Notons que ces TPS faibles ne sont pas dus à des limites techniques (du moins pour l’instant). Ces chaînes pourraient faire mieux, mais il n’y a pas assez de demande d’activité sur chaîne.

Oui, si un jour l’économie web3 devient immense, avec de nombreux L2 d’Ethereum fonctionnant à pleine capacité et continuant de croître rapidement, cela augmentera effectivement l’activité sur ETH L1. Mais ce jour n’est pas aujourd’hui, et personne ne peut dire quand il arrivera.

Entre-temps, actuellement et pendant toute la période promise des L2, Ethereum doit traverser une zone grise où la croissance des L2 détourne des transactions existantes d’ETH L1, sans que les L2 génèrent suffisamment d’activités de vérification sur L1 pour compenser cette perte.

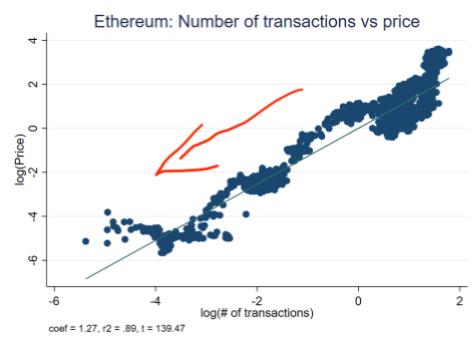

Comme indiqué ci-dessous, pendant cette traversée, la croissance de l’activité sur ETH L1 pourrait stagner, voire devenir négative. Cela signifie que la trajectoire d’Ethereum se dirige vers la gauche et le bas du graphique. Pour les investisseurs dans l’écosystème ETH, la décision rationnelle serait de vendre ETH et d’acheter massivement des jetons de L2 à forte croissance.

Vous allez dire : Et les investisseurs institutionnels ? Ils préfèrent les grandes capitalisations à faible risque. Donc, lorsque de grandes institutions entreront massivement dans la cryptomonnaie prochainement, elles soutiendront la demande de BTC et d’ETH.

Cela pourrait effectivement arriver. Mais je ne compterais pas trop sur la vente de jetons que nous considérons tous comme peu prometteurs à des institutions, sauf si vous pensez vraiment qu’elles sont stupides.

La réalité, c’est que, institutions ou particuliers, les gens viennent dans la crypto pour gagner de l’argent, pas pour protéger leur capital. Et les grandes capitalisations ne sont pas « plus sûres ».

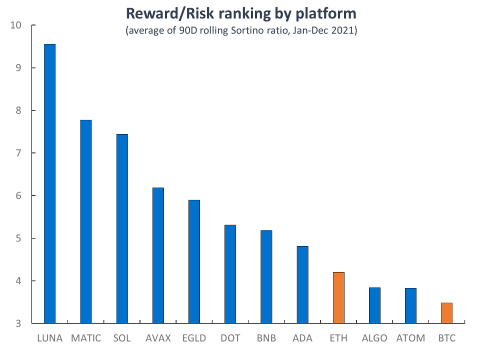

Voici le ratio Sortino actuel des principales blockchains L1, qui mesure le rendement obtenu par unité de risque à la baisse. LUNA avait le score le plus élevé en 2021. ETH et BTC sont classés bien plus bas.

Il existe un autre problème, moins évident mais tout aussi crucial, concernant l’évaluation d’ETH.

L’effet réseau des jetons L1 provient de la large participation de leurs détenteurs à diverses activités. BTC et ETH sont les collatéraux les plus populaires dans DeFi, presque toutes les cryptos les détiennent. Cela entraîne des volumes élevés sur les exchanges et une liquidité abondante.

Et pour utiliser des contrats intelligents, vous devez posséder un peu d’ETH, ce qui explique les 1,8 million d’adresses portefeuilles ETH actuelles.

Avec la montée des L1 alternatifs, il n’est plus nécessaire de détenir ETH. Et avec l’arrivée des L2 d’ETH, même au sein de l’écosystème Ethereum, vous n’avez plus besoin de détenir ETH. Par exemple, vous pouvez acheter des jetons ZK sur un exchange centralisé, les transférer vers votre portefeuille Metamask ZK, puis dépenser vos ZK sur la chaîne ZK L2, sans jamais toucher au jeton ETH.

Autrement dit, alors qu’Ethereum passe d’un modèle B2C à un modèle B2B, ses interactions directes avec les utilisateurs finaux diminuent, ce qui réduit la couverture de propriété, la liquidité et la quantité de jetons ETH. Ce sont tous des indicateurs cruciaux pour l’évaluation d’un jeton.

Vous allez dire : en tant que couche de sécurité d’Ethereum, l’importance du jeton ETH est primordiale, et les utilisateurs sauront l’apprécier. Oui, c’est vrai. Mais si l’« importance » était le facteur décisif de la valeur d’un jeton, alors ChainLink et The Graph auraient une capitalisation boursière plus élevée que Doge et Shiba Inu.

En réalité, interagir directement avec le plus grand nombre possible d’utilisateurs finaux est un avantage précieux pour un jeton. (Gardez cela à l’esprit lorsque vous envisagez d’investir dans un projet cryptographique qui ne dessert que des « cas d’usage professionnels ».)

Ce n’est pas uniquement un phénomène dans la crypto. Dans les actions technologiques, par exemple, les entreprises de logiciels applicatifs de qualité ont des ratios cours/bénéfice plus élevés que celles des logiciels système ou des semi-conducteurs. Elles attirent plus l’attention des marchés, même sans perspectives de croissance supérieures.

Pour un investisseur lambda, acheter des actions de Zoom ou de Slack est bien plus facile — parce qu’il connaît et utilise ces services — que d’investir dans quelque chose comme « Paragon Database Solutions ».

Pour les L2, afin de concurrencer les L1 alternatifs, ils doivent proposer un jeton natif permettant aux utilisateurs de soutenir et de partager la valeur créée sur la plateforme. Cela détourne l’attention d’ETH, exactement comme les autres jetons L1. Cela signifie aussi qu’ils vont attirer bon nombre des utilisateurs qui auraient autrement détenu du ETH.

Vous n'avez pas besoin d'ETH pour aller de l'exchange centralisé au L2, ni pour retirer vos fonds du L2. Dans ce cas, le L2 devient de facto une blockchain L1 alternative.

À ce stade, ETH ne perçoit plus que des frais de transaction, sans étendre réellement son réseau. Autrement dit, ETH devient un actif en déclin progressif. https://t.co/Onx2P0RX8B

— Tascha (@TaschaLabs) 28 novembre 2021

Vous direz : mais d'autres L1 ont le même problème. Par exemple, les jetons des sous-réseaux Avalanche diluent aussi la valeur d'AVAX.

Oui, mais la capitalisation boursière d'AVAX, ATOM ou ALGO n'atteint pas 400 milliards de dollars. Ils sont bien plus petits, leurs écosystèmes L1 sont encore en phase de forte croissance, et aucun L2 associé ne modifiera leur trajectoire de croissance autant que les L2 d'Ethereum. L'état initial d'équilibre est donc crucial.

La cryptomonnaie est un secteur en évolution rapide, et mon avis sur Ethereum continuera certainement d'évoluer. J'espère néanmoins vous avoir donné matière à réflexion.

Résumé :

La croissance de l'activité sur chaîne détermine la hausse du prix des jetons L1.

La transition d'une architecture ETH L1 vers une structure L1-L2 pourrait signifier une stagnation, voire une contraction, de la croissance de l'activité sur ETH L1.

Le passage d'un modèle B2C à un modèle B2B réduit les besoins d'interaction directe entre les utilisateurs finaux et ETH, ce qui affecte négativement la liquidité, le volume d'échanges et le prix du jeton ETH.

Note :

Par la suite, le CTO de Paradigm, @gakonst, a répliqué, estimant que l'article se trompe en affirmant que le scaling réduit le nombre de transactions et les frais sur L1, donc en étant baissier. Selon lui, les solutions de scaling doivent toujours payer des frais à L1. Les L2 paieront inévitablement à ETH des frais X pour la sécurité, et les frais qu'ils collectent auprès des utilisateurs seront supérieurs à Y, créant ainsi un cercle vertueux.

Des commentaires ont également souligné que sans L1, les L2 ne pourraient exister, donc L1 tirera toujours une valeur de l'utilisation des L2.

Cependant, certains ont réfuté @gakonst, arguant que : premièrement, si le scaling est trop efficace, utilisant l'espace bloc de manière optimale, la demande sur L1 diminuera fortement ; deuxièmement, la croissance exponentielle des transactions L2 ne produira qu'une croissance linéaire des transactions L1, donc plus les L2 croissent, plus L1 perd proportionnellement — un effet Matthew.

Alors, quelle est votre opinion ?

TechFlow est une plateforme communautaire centrée sur des contenus approfondis, engagée à fournir des informations de valeur et des analyses critiques.

Communauté :

WeChat Public Account : TechFlow

Telegram : https://t.me/TechFlowPost

Twitter : TechFlowPost

Pour rejoindre notre groupe WeChat, contactez l'assistant : TechFlow01

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News