MonoX : une autre DeFi 2.0, un nouveau paradigme d'efficacité du capital

TechFlow SélectionTechFlow Sélection

MonoX : une autre DeFi 2.0, un nouveau paradigme d'efficacité du capital

Que ce soit pour le GameFi ou le Web3.0, la base fondamentale repose sur la liquidité construite par la DeFi. Le problème actuel est que, depuis l'apparition des AMM, nous n'avons plus vu d'innovations marquantes dans la DeFi.

En passant en revue les termes à la mode récents du monde crypto, on constate que trois grands sujets dominent le marché : GameFi, Web3.0 et les MEME.

Au point que DeFi, autrefois considérée comme le « sauveur », est devenue une vieille histoire. Pourtant, c’est un domaine que ni les investisseurs en phase primaire ni ceux en phase secondaire ne peuvent ignorer.

Que ce soit GameFi ou Web3.0, leur fondement repose sur la liquidité construite par DeFi. Or, depuis l’apparition des AMM (market makers automatiques), nous n’avons pas vu d’innovations marquantes dans DeFi.

À quoi ressemble selon vous la DeFi 2.0 ?

J’imaginais que cela consisterait à optimiser les AMM pour améliorer l’efficacité du capital, créer des points d’accès simples afin d’attirer des capitaux extérieurs ou encore permettre des prêts sans garantie – bref, étendre le crédit… Mais finalement, ce que nous avons vu apparaître, c’est OlympusDAO avec son concept de « contrôle protocolaire de la liquidité » : diriger les flux de trésorerie vers le protocole, qui utilise ensuite les fonds des premiers soutiens pour fournir de la liquidité. On pourrait même y voir quelques traits de modèle Ponzi. Néanmoins, nous continuons d’espérer une nouvelle forme de DeFi 2.0.

Aujourd'hui, présentons un protocole DeFi incarnant une autre forme de DeFi 2.0 : MonoX.Finance.

J’ai découvert MonoX parce qu’il avait été sélectionné pour le programme de semences printanier de CoinList en 2021. Lorsque j’ai essayé de définir ce qu’était MonoX, j’étais un peu perdu, car il ne s’agit pas d’un simple produit unique. Il faut plutôt le comprendre comme un tout nouveau système d’écosystème DeFi.

Le cœur du mécanisme réside dans une nouvelle architecture AMM conçue par le protocole, permettant aux utilisateurs de déposer une seule cryptomonnaie, qui sera automatiquement jumelée avec la stablecoin interne vCash pour former un couple LP. Cela libère considérablement les fonds surentraînés et améliore fortement l’efficacité du capital.

Sur cette base, MonoX peut devenir à l’avenir une infrastructure essentielle pour divers nouveaux produits et services DeFi, tels que le prêt, les NFT, les IDO, les contrats, les options et autres produits dérivés.

C’est un nouveau paradigme, un nouvel écosystème DeFi.

vCASH

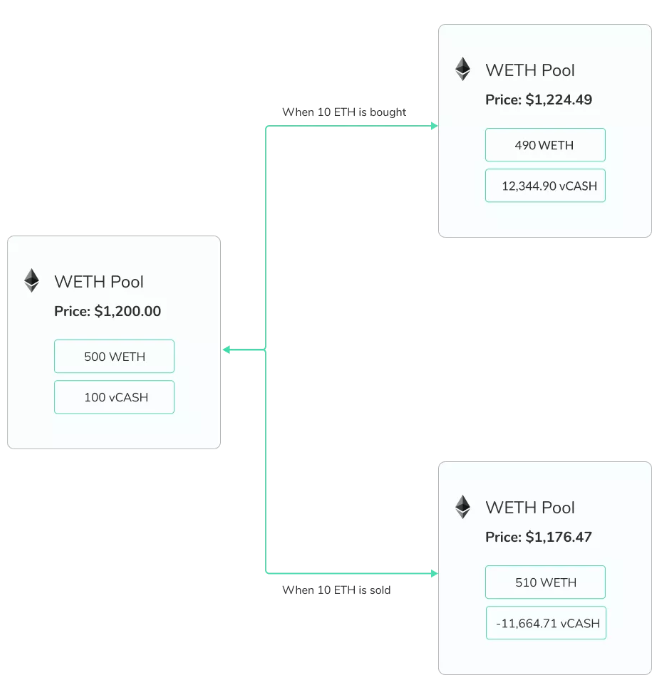

La première étape pour comprendre MonoX consiste à appréhender vCash, une nouvelle stablecoin développée par MonoX. vCash, pour « Virtual Cash », dont la version adossée au dollar est vUSD. Contrairement à USDT, elle n’est pas directement couverte par des dollars réels, mais agit comme une contrepartie virtuelle dans les pools de liquidité. On peut la voir comme une représentation virtuelle des actifs dans le pool, permettant de libérer la liquidité des actifs déjà mis en garantie.

Lorsqu’un utilisateur dépose initialement des liquidités pour créer un nouveau pool, il peut fixer un prix initial pour son actif. Chaque actif dans les pools MonoX exprime sa valeur en vCASH. Le solde commence à zéro : lorsque l’actif A est acheté, le solde vCASH augmente ; lorsqu’il est vendu, le solde diminue.

Quand un utilisateur vend un jeton, des vCash sont créés, ce qui permet théoriquement une offre infinie de vCash dans les calculs de prix. En outre, les utilisateurs peuvent échanger leurs vCash contre n’importe quel actif disponible dans le pool.

Liquidité mono-actif

Si vCash est la pierre angulaire de l’écosystème MonoX, alors la liquidité mono-actif en constitue l’âme.

Actuellement, presque tous les protocoles DEX exigent que les utilisateurs ajoutent simultanément deux ou plusieurs jetons dans un pool pour fournir de la liquidité – ce qui est souvent contraignant.

Pour les fournisseurs de liquidité, cela signifie devoir toujours associer leur actif à une quantité équivalente d’un actif majeur comme USDT ou ETH, ce qui double l’utilisation du capital et réduit son efficacité.

Pour les traders, chaque transaction implique souvent plusieurs passages entre différents pools, entraînant des glissements de prix (slippage) à chaque étape ainsi que des frais de gaz élevés, augmentant ainsi le coût total des transactions.

Les pools de liquidité mono-actif permettent de résoudre ces problèmes.

Lorsqu’un utilisateur fournit de la liquidité, il suffit d’ajouter un seul type de jeton dans le pool. MonoX combine automatiquement cet actif avec la stablecoin vCash pour former un couple LP, et remet les jetons LP correspondants.

C’est probablement le résultat idéal attendu par les porteurs de projet : lancer la liquidité d’un jeton sans aucun apport de capital, permettant d’allouer davantage de fonds au développement.

De plus, dans l’écosystème MonoX, la stablecoin vCASH fait office de connecteur universel entre tous les actifs. Les transactions ne nécessitent plus de passer par plusieurs pools différents. Toutes suivent le même chemin : A → vCASH → B, ce qui réduit les pertes dues au slippage et diminue les frais de transaction.

Grâce à ce mécanisme, MonoX a lancé un nouveau DEX appelé Monoswap, satisfaisant à la fois les besoins des projets pour émettre leurs actifs et ceux des investisseurs pour les échanger.

Comparé aux DEX traditionnels, Monoswap capte davantage de valeur financière.

Outre les frais de transaction (0,3 %), Monoswap génère des revenus supplémentaires via vCash, selon trois modalités principales :

1) Rééquilibrage automatique des pools. Pour les pools officiels, lorsque le solde vCASH devient négatif, le protocole vend automatiquement la dette du pool et ramène le solde à zéro.

2) Lorsqu’un utilisateur achète directement des vCASH sur le marché.

3) Lorsqu’un utilisateur revend ses vCASH au protocole.

Monoswap cumule les caractéristiques d’un exchange et d’un market maker. Pour un même volume de transactions et une même TVL, sa rentabilité dépasse nettement celle des DEX classiques.

Double structure de pools

Du carnet d’ordres aux AMM bi-monnaies, puis à la liquidité mono-actif, chaque innovation a permis d’améliorer l’efficacité du capital, marquant un bond en avant pour DeFi. Mais toute médaille a son revers : les malfrats trouvent aussi plus facilement à exploiter les failles. Grâce à l’absence de permission, il devient simple d’émettre frauduleusement des jetons, et dans un contexte de liquidité mono-actif, ils peuvent presque lancer un actif à coût zéro…

Pour y faire face, MonoX a mis en place une solution : une conception à double pool.

Le protocole MonoX comporte deux types de pools de liquidité : les pools « Trustless » (sans confiance) et les pools « Official » (officiels).

Les pools sans confiance, comme leur nom l’indique, peuvent être créés par n’importe qui via un contrat intelligent. Pour éviter les arnaques, le solde vCASH dans ces pools ne peut pas descendre en dessous de zéro. Lorsqu’il atteint zéro, les jetons du pool ne peuvent plus être vendus, seulement achetés.

Les pools officiels bénéficient d’une certaine « caution de confiance ». Les détenteurs de MONO peuvent voter au sein de la DAO communautaire pour promouvoir un pool au statut officiel. Initialement, MonoX collabore également avec plusieurs projets de qualité pour les aider à lancer leurs pools officiels.

Afin d’éviter une prolifération anarchique de projets douteux, MonoX a instauré certaines contraintes pour les fournisseurs de liquidité (LP), afin de protéger les traders et les LP eux-mêmes :

- Le plus gros détenteur de LP dans un pool non officiel ne peut pas retirer ses liquidités durant les 3 mois suivant la création du pool.

- Durant ces 3 mois, le plus gros détenteur de LP ne peut pas transférer ses jetons LP à d’autres utilisateurs.

- Un utilisateur qui vient d’ajouter de la liquidité ne peut pas la retirer immédiatement :

(1) Pour les pools « Trustless », délai de 24 heures avant retrait possible.

(2) Pour les pools « Official », délai de 4 heures.

Cette conception préserve les caractéristiques de la décentralisation, autorise toujours l’émission libre de jetons et maximise l’efficacité du capital grâce à la liquidité mono-actif, tout en utilisant une gouvernance communautaire (DAO) pour limiter autant que possible l’émergence de projets frauduleux, facilitant ainsi la reconnaissance des développeurs et projets sérieux.

Selon les informations officielles, il existe actuellement 6 pools de liquidité officiels : ETH\WETH\WBTC\USDT\USDC\MONO. Le protocole est actuellement en phase de « blind mining », avec des APY compris entre 50 % et 200 %. Plus on fournit de liquidités, plus on obtient de jetons distribués gratuitement (airdrop).

Deux perspectives principales se dessinent pour l’avenir de MonoX :

Premièrement, l’existence de pools à liquidité mono-actif transforme la fourniture de liquidité en un mécanisme de rendement fixe, capable d’attirer de nombreux capitaux à faible tolérance au risque.

Les gros investisseurs participant au minage de liquidité utilisent souvent des produits dérivés pour couvrir les pertes impermanentes ou évitent purement et simplement de participer par crainte de la volatilité. Les pools mono-actif offrent donc une attraction naturelle pour ces capitaux, voire pour des capitaux traditionnels (« old money ») venus de l’extérieur du secteur.

Deuxièmement, le potentiel des jetons à support de valeur (VBTs – Value Backed Tokens).

vCash est un exemple concret de VBT. En termes simples, il s’agit de libérer la liquidité des jetons déjà mis en garantie (car soutenus par une valeur sous-jacente). Ce modèle peut s’étendre à de nombreux autres domaines, par exemple :

1) Actifs synthétiques (déjà couverts par des actifs utilisés pour la frappe)

2) NFT fractionnés (déjà soutenus par le NFT lui-même)

3) Jetons de jeux (déjà adossés aux actifs présents dans le jeu)

4) Jetons d’assurance (déjà garantis par des actifs en tant que collatéraux)

On peut raisonnablement espérer que, dans le futur, MonoX devienne le principal lieu d’échange des actifs VBT, incarnant ainsi une nouvelle DeFi 2.0.

Conflit d’intérêts : L’auteur détient une petite position en MONO. Le contenu de cet article ne constitue pas un conseil d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News