Observation | Sur l'impact de la liquidité du dollar américain sur les monnaies numériques

TechFlow SélectionTechFlow Sélection

Observation | Sur l'impact de la liquidité du dollar américain sur les monnaies numériques

L'environnement macroéconomique à venir sera défavorable au marché des monnaies numériques.

Le sujet que je vais partager aujourd'hui porte sur la liquidité en dollars américains et les monnaies numériques. Avant d'aborder ce thème, il me semble nécessaire de clarifier certains points fondamentaux, un processus qui pourrait bien remettre en question vos connaissances de base sur la création monétaire.

(L'auteur de cet article est Zhu Chen (Mikko), chercheur en monnaie et fondateur de Zhi Bao, anciennement chercheur principal au ThinkTank Research Institute de Wall Street Insights. Pionnier dans l'étude des politiques monétaires des banques centrales mondiales, il fournit des services consultatifs experts aux grands fonds communs de placement et entités de gestion d'actifs. Texte compilé par Youfei de Distributed Capital.)

La nature essentielle de la création monétaire

Première question : selon vous, d'où provient l'argent prêté par une banque ? La plupart des gens pensent que les banques agissent comme intermédiaires financiers : elles collectent les dépôts d'épargne pour ensuite les prêter à d'autres. En réalité, les banques n'ont pas le droit d'agir ainsi. Lorsqu'une banque accorde un crédit, elle procède à un acte de création monétaire : elle crée un dépôt monétaire à votre nom, sans puiser dans les dépôts d'un autre individu. Mais comment cette création de dépôt s'opère-t-elle concrètement ? Pour le comprendre, nous allons utiliser la méthode de la comptabilité en partie double et le tableau en T.

La comptabilité en partie double est une méthode comptable classique, dont le tableau en T (bilan bilan-passif) constitue la structure fondamentale. Dans un tel bilan, les actifs représentent l'allocation de vos ressources monétaires, par exemple l'achat d'un bien immobilier ou d'un bitcoin. Les passifs désignent vos dettes, comme un découvert sur carte de crédit ou un crédit Alipay. L'équité correspond à votre propre capital, c’est-à-dire des ressources monétaires non grevées de dette. Par exemple, si vos parents vous donnent 100 yuans, cela devient votre équité. Sur le tableau en T, les actifs figurent à gauche, tandis que passifs et équité sont regroupés à droite.

Prenons l'exemple d’un prêt bancaire. Une banque vous prête 100 unités. Vous devez rembourser ce montant ultérieurement. Supposons que vous ayez demandé un crédit à la Banque Industrielle et Commerciale de Chine (ICBC), qui, après approbation, vous permet de retirer le montant accordé à tout moment. Votre compte bancaire affiche alors un nouveau dépôt. Ce prêt correspond donc à une création effective de monnaie — un nouveau dépôt est créé en votre faveur.

Du côté de la banque : actifs +100 (prêt), passifs +100 (dépôt)

Du côté de l’individu : actifs +100 (dépôt), passifs +100 (prêt à rembourser)

Banque

Actifs Passif + Équité

Prêt 100 Dépôt 100

Individu

Actifs Passif + Équité

Dépôt 100 Prêt 100

Cet exemple illustre parfaitement le principe central de la création monétaire : les prêts créent des dépôts, et non l'inverse.

La politique expansive a alimenté la bulle du marché des cryptomonnaies

L'année dernière fut particulière. Face à la pandémie, la Réserve fédérale américaine a relancé l’économie via une politique monétaire expansionniste (communément appelée « assouplissement quantitatif massif »). Cette vague d’injection monétaire a également propulsé le marché haussier des cryptomonnaies. Lors de la précédente crise financière, la majorité de la monnaie créée par la Fed s’était concentrée entre les mains de banques et d’institutions non bancaires (fonds spéculatifs, sociétés de gestion, etc.).

Cette fois-ci, la situation est différente. Conjointement à l’expansion monétaire de la Fed, le Trésor américain a émis de la dette pour absorber cette nouvelle masse monétaire, puis redistribué directement l’argent aux citoyens. Les banques et fonds spéculatifs ne peuvent guère investir dans les cryptos, car cela contreviendrait aux réglementations. En revanche, les particuliers peuvent le faire librement. Que ce soit sur le marché boursier américain ou celui des cryptomonnaies, on observe un phénomène frappant : la dynamique du marché n’a plus été menée principalement par les investisseurs institutionnels, mais par les petits investisseurs individuels. Utilisons à nouveau les tableaux en T pour expliquer comment les dollars créés par la Fed ont finalement atteint les poches des citoyens.

Nous devons ici examiner les bilans respectifs de la Réserve fédérale, des banques, du Trésor américain et des particuliers. Avant la mise en œuvre du QE, les banques détenaient déjà une grande quantité d’obligations d’État américaines dans leur portefeuille d’actifs, tout comme certains investisseurs.

Banque

Actifs Passif + Équité

Obligations US

Investisseur

Actifs Passif + Équité

Obligations US

La Fed achète des obligations d’État aux banques et aux particuliers, en échange des dépôts. Étant donné qu’un particulier ne peut pas ouvrir de compte directement à la Fed, lorsque la Fed achète des obligations à un particulier ou une entité non bancaire, elle transfère l’argent à la banque mandataire de ce vendeur, par exemple JPMorgan Chase. Après réception des réserves versées par la Fed, JPMorgan inscrit un dépôt sur le compte de l’investisseur.

Ainsi, côté Fed : actifs + obligations US, passifs + dépôts (réserves)

Réserve fédérale (QE)

Actifs Passif + Équité

+ Obligations US + Dépôts (réserves)

(Cet argent est imprimé)

Parallèlement, les banques et particuliers ayant vendu leurs obligations :

Côté banque : - obligations US, + dépôts (réserves)

Côté particulier : - obligations US, + dépôt bancaire

Banque

Actifs Passif + Équité

Obligations US

- Obligations US

+ Dépôts (réserves)

+ Dépôt client

Investisseur

Actifs Passif + Équité

+ Obligations US

- Obligations US

+ Dépôt bancaire

Ensuite, le Trésor américain émet de nouvelles obligations. Selon la loi américaine, les contreparties primaires (primary dealers) doivent souscrire intégralement aux émissions obligataires sur le marché primaire. Quel que soit le volume émis par le Trésor, ces institutions financières doivent l’absorber. Ainsi, les réserves excédentaires des banques (l’argent imprimé) se transforment à nouveau en obligations d’État. Elles peuvent les conserver ou les revendre à leurs clients. Pendant ce processus, les dépôts et réserves des banques diminuent. Ces fonds transitent vers le compte de dépôt du Trésor. À ce stade, le bilan du Trésor est équilibré.

Trésor américain : passif + obligations US (achetées par les banques et investisseurs) ; actif + dépôt du Trésor

Banque : actif - réserves, + obligations US

Banque

Actifs Passif + Équité

+ Obligations US

- Obligations US

+ Dépôts (réserves)

- Dépôts (réserves)

+ Nouvelles obligations US

Trésor américain

Actifs Passif + Équité

+ Obligations US

+ Dépôt du Trésor

Ensuite, le Trésor met en œuvre sa politique de distribution massive d’argent (« money drop »), versant des aides directes aux particuliers afin de stimuler la reprise économique.

Trésor américain : actif - dépôt

Particulier : actif + dépôt

Trésor américain

Actifs Passif + Équité

+ Obligations US

+ Dépôt du Trésor

- Dépôt du Trésor (distribution)

Individu

Actifs Passif + Équité

+ Obligations US

- Obligations US

+ Dépôt personnel (versé par le Trésor)

Concernant le QE de la Fed, on constate que le système financier américain forme un cercle fermé de création monétaire, où l’argent circule en boucle sans nécessairement toucher l’économie réelle. Une fois que vous recevez une aide financière du Trésor, deux options s’offrent à vous : premièrement, garder ce dépôt avec un taux d’intérêt proche de zéro ; deuxièmement, l’investir dans des actifs plus risqués (tels que les actifs numériques ou certaines valeurs technologiques chinoises cotées aux États-Unis). La Fed a injecté près de 4 000 milliards de dollars l’année dernière. Si l’on inclut la création monétaire par le système bancaire via les crédits, l’ampleur de la liquidité créée en un an est historiquement sans précédent. Dans un tel contexte, les investisseurs n’avaient même pas besoin de réfléchir : tous les actifs montaient.

L’impact de la liquidité en dollar sur les cryptomonnaies

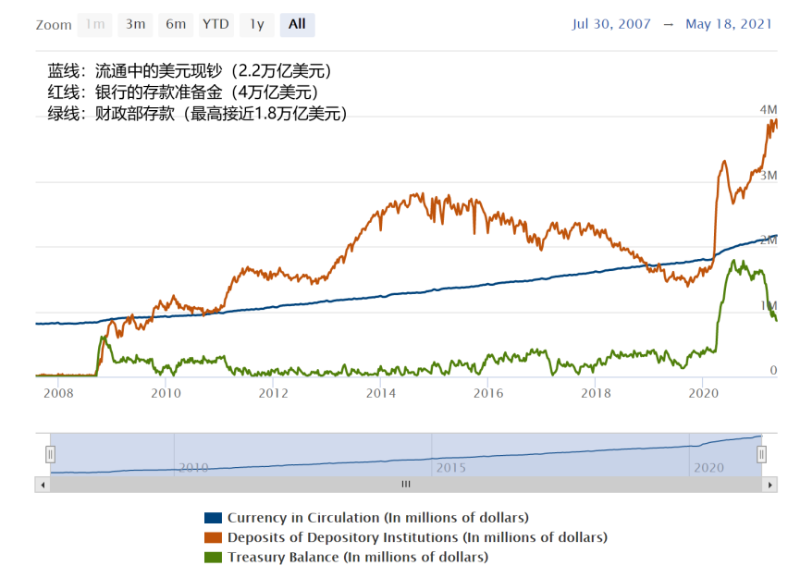

Passons maintenant à la situation actuelle de la liquidité en dollar. D’après ce graphique de hard money data, on peut mesurer l’augmentation de la masse monétaire. La ligne bleue représente la quantité de billets en circulation. Entre 2008 et 2020, cette courbe monte continuellement. Selon la Fed, elle croît d’environ 90 milliards de dollars par an.

On observe que les réserves bancaires ont augmenté de 4 000 milliards de dollars en un an – un chiffre impressionnant. Entre 2013 et 2014, le niveau de réserves était d’environ 2 000 milliards. Actuellement à 4 000 milliards, cela signifie que les dépôts de toutes les institutions financières ont doublé. Si les prix des actifs ne doublent pas eux aussi, la situation devient-elle encore raisonnable ? Et ceci ne prend même pas en compte les effets du système bancaire commercial.

La ligne verte représente les dépôts du Trésor. Son mécanisme a déjà été expliqué. La Fed imprime de l’argent, qui retourne temporairement au Trésor. Celui-ci dépense ensuite cet argent (en aides directes), qui atterrit dans les comptes bancaires des citoyens, redevenant des dépôts. Ainsi, les lignes rouge et verte évoluent parfois dans le même sens, parfois en sens inverse. Un mouvement conjoint indique une forte création monétaire ; un mouvement divergent reflète un ralentissement de l'impression monétaire et une redistribution structurelle entre les comptes des particuliers et des banques.

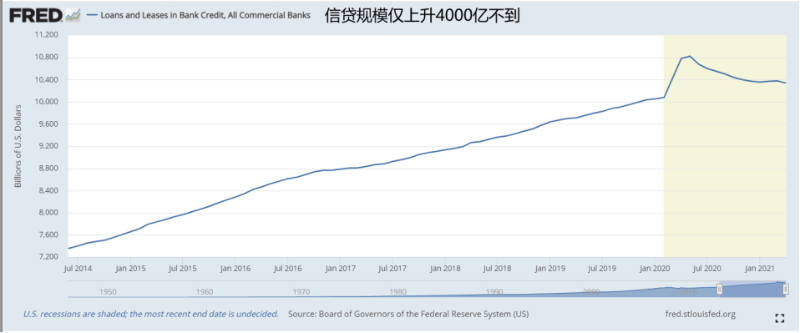

Ces graphiques montrent que les dépôts des banques commerciales américaines augmentent fortement, tandis que les crédits ne progressent que de 400 milliards. Cela indique que la création monétaire est désormais directement pilotée par la Fed, et non par les banques commerciales via l’octroi de crédits. Pourquoi les banques prêtent-elles moins ? Parce que l’économie américaine reste atone suite à la pandémie, entraînant une faible demande de crédit. Sans consommation ni emprunts suffisants, la création monétaire ne soutient pas efficacement l’économie réelle, et l’argent se dirige naturellement vers les marchés boursiers, des matières premières et des cryptomonnaies.

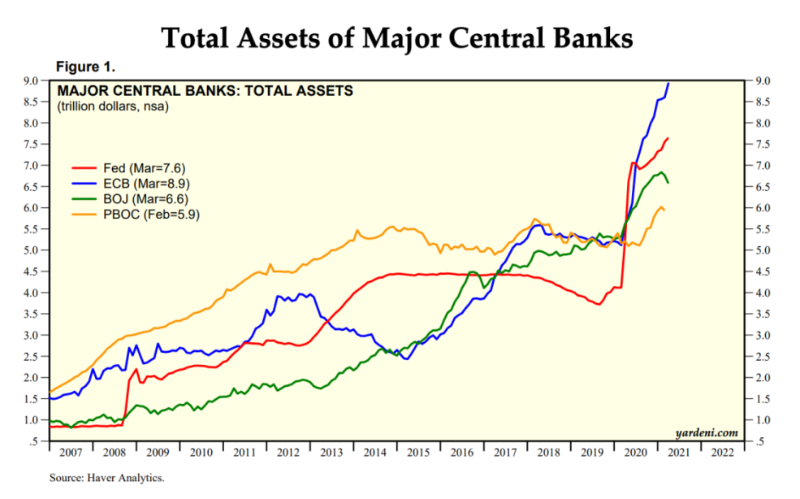

Les graphiques montrent clairement que non seulement la Fed imprime de la monnaie, mais aussi que toutes les banques centrales du monde suivent le mouvement. On voit notamment que la BCE (Banque centrale européenne) et la BOJ (Banque du Japon) ont une capacité d’assouplissement très importante. La BCE a commencé à agir de manière particulièrement vigoureuse depuis cette année. Quant à la BOJ, sa taille de bilan est comparable à celle de la Fed et de la BCE, malgré une économie nationale bien moindre – son expansion monétaire apparaît donc particulièrement excessive.

La seule banque centrale relativement modérée est notre Banque populaire de Chine (PBOC). La politique monétaire chinoise est plus serrée comparée à celles des économies développées, principalement parce que la Chine a mieux maîtrisé la pandémie et n’a donc pas eu besoin de stimuli massifs pour relancer. D’un certain point de vue, l’expansion monétaire favorise le PIB : plus d’argent en circulation incite à la consommation et aux activités économiques.

Les cryptomonnaies classées comme actifs alternatifs

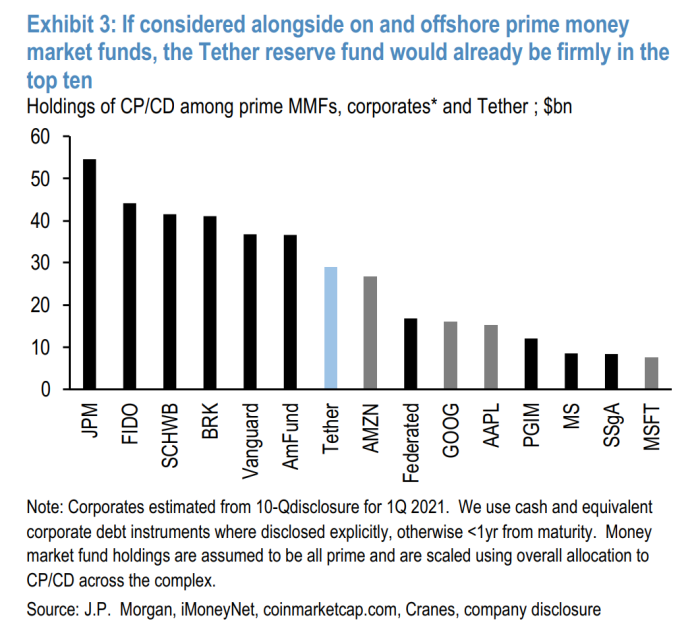

Rapport de JPMorgan sur Tether

Avez-vous remarqué que les grandes banques d’investissement intègrent désormais sérieusement le bitcoin et les actifs numériques dans leurs catégories d’actifs alternatifs stratégiques ? Récemment, l’équipe fixed income de JPMorgan aux États-Unis a publié un rapport sur Tether. Ce dernier a récemment divulgué la composition de ses réserves : plus de la moitié consiste en « commercial paper » (effets commerciaux). Pourquoi une telle proportion ?

Tether émet des USDT à condition de disposer de réserves suffisantes. Initialement, Tether détenait des dépôts en dollars dans de grandes banques comme JPMorgan. Pour des raisons de conformité, ces banques ont refusé de continuer à accepter ces dépôts. Tether a alors transféré ses dépôts vers une petite banque. Cette dernière, n’ayant pas de compte direct à la Fed, détient elle-même un compte chez JPMorgan. Le système bancaire étant imbriqué, les dépôts de Tether aboutissent finalement dans les bilans des grandes banques.

Les « commercial papers » sont des titres de créance privée à court terme. Deux types d’institutions les émettent sur le marché américain : les grandes entreprises traditionnelles (comme Coca-Cola) et les géants technologiques (comme Apple). Tether utilise donc ses dépôts en dollars pour acheter ces effets commerciaux d’Apple et de Coca-Cola.

Les réserves de liquidité de Tether comportent-elles un risque ? Oui, bien sûr. Certes, on peut arguer que les effets d’entreprises comme Coca-Cola ou Apple présentent un risque très faible, avec des taux d’intérêt inférieurs à ceux de certains États souverains. Toutefois, ces titres restent exposés à un risque de crédit : ces entreprises ne peuvent pas imprimer de monnaie, elles doivent rembourser grâce à leurs revenus réels. Alors pourquoi les gens acceptent-ils Tether malgré ce risque ? Parce que les utilisateurs de cryptos ne se préoccupent guère de la solidité des réserves de Tether – ils ne considèrent pas le risque.

Pourquoi le rapport d’actifs de Tether attire-t-il autant l’attention des banques d’investissement ? Parce que Tether est devenu l’un des plus gros détenteurs de commercial paper aux États-Unis. Cela montre que l’écosystème des cryptomonnaies est désormais trop important pour être ignoré : il constitue un réservoir majeur de liquidité. Et ce poids ne fait que croître, sans même compter les autres stablecoins.

Il y a quelques jours, la gouverneure de la Fed, Lael Brainard, a déclaré que le CBDC américain (monnaie numérique de banque centrale) devait être lancé rapidement pour dominer le marché mondial des monnaies numériques. Pourquoi ? Parce qu’elle constate que si le gouvernement ne fait pas le travail, quelqu’un d’autre le fait à sa place. Si la Fed n’émet pas son propre CBDC, sa part de marché sera inévitablement captée par Tether. Il existe un précédent instructif : pourquoi la Banque populaire de Chine s’est-elle hâtée de lancer son e-yuan ? Parce que WeChat Pay et Alipay détiennent déjà 80 à 90 % du marché des paiements. Ces géants technologiques peuvent ouvrir des comptes de garantie directement à la banque centrale. Lorsqu’un utilisateur dépose de l’argent sur Alipay, et qu’Alipay le place intégralement à la Banque populaire, le dépôt est quasi sans risque. Autrement dit, Alipay est de facto la plus grande monnaie stable numérique au monde : elle est digitale, et combinée à WeChat Pay, elle capte 80 à 90 % des transactions. Le but du CBDC chinois est précisément de reprendre le contrôle du système de paiement via un nouveau canal public.

Le contexte monétaire actuel n'est pas favorable aux cryptomonnaies

L’environnement macroéconomique à venir sera défavorable au marché des cryptomonnaies. Voici un extrait des procès-verbaux de la Fed : « De nombreux participants ont souligné que le comité doit communiquer clairement sur le Taper avant que la situation économique n'ait atteint des "progrès substantiels". » Le Taper désigne la réduction des achats d’actifs : la Fed imprimera de moins en moins d’argent à l’avenir. L’année dernière, trop de monnaie a été créée – il faudra probablement entre 5 et 10 ans pour absorber cette surliquidité. De plus, lors de la réunion de juin, la Fed pourrait commencer à envoyer des signaux de resserrement de la liquidité en dollar.

Le Bureau du budget du Congrès américain vient de publier un rapport intitulé « Options for Reducing the Deficit », signalant que les États-Unis souhaitent réduire leur déficit budgétaire au cours des dix prochaines années. Le déficit du Trésor est actuellement très élevé. Pour payer les aides aux citoyens, le Trésor s’endette, avec la Fed qui crée la monnaie nécessaire. Le Trésor absorbe ainsi une grande partie de la liquidité pour couvrir ses dépenses. Récemment, la secrétaire au Trésor Janet Yellen a pris plusieurs mesures pour réduire ce déficit : elle souhaite réformer le système fiscal mondial, augmenter l’impôt sur le revenu, l’impôt successoral et l’impôt sur les plus-values. Son objectif est de rééquilibrer les finances publiques, en faisant passer les recettes au-dessus des dépenses. À l’avenir, vous devrez peut-être payer un impôt sur vos gains en cryptomonnaies directement au Trésor.

À partir de la deuxième moitié de cette année, les États-Unis vont entamer un grand cycle de resserrement monétaire progressif sur une décennie. Au cours des quinze dernières années, le dollar n’a presque jamais connu de phase de resserrement réel. Même pendant le cycle de hausse des taux entre 2015 et 2018, la taille du bilan de la Fed est restée élevée. Jamais auparavant le gouvernement américain n’avait véritablement resserré sa politique de liquidité. Lorsque, dans les années 1998-1999, l’administration Clinton a adopté une politique budgétaire restrictive, le marché haussier boursier a duré des décennies, créant une illusion persistante que la politique serait toujours accommodante. Mais quand le resserrement commencera, les investisseurs réaliseront que le gouvernement ne pratique pas uniquement des politiques expansionnistes. Actuellement, le ratio dette/PIB américain est extrêmement élevé. Cette dette ne peut être refinancée que par de nouvelles taxes ou par la création monétaire. Or, cette création monétaire fait gonfler davantage les prix des actifs, augmentant le risque de bulle.

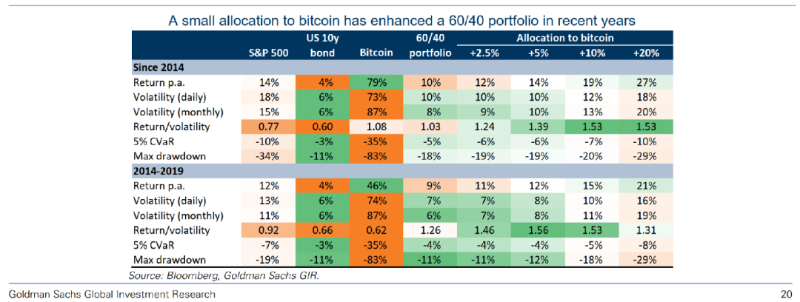

Malgré ce contexte macroéconomique peu favorable, il existe encore un espoir : les actifs numériques deviennent une composante essentielle de la diversification patrimoniale. La série de rapports « Top of Mind » de Goldman Sachs, l’une des plus prestigieuses publications de recherche de la banque, conclut que la crypto deviendra une classe d’actifs majeure. Le rapport montre que l’ajout d’un pourcentage de bitcoin à un portefeuille traditionnel 60/40 (actions/obligations) améliore le rendement total, car le bitcoin présente une corrélation faible avec les autres actifs. En outre, le bitcoin a une corrélation nettement négative avec le dollar américain. Ainsi, l’unique ennemi des actifs numériques est le dollar – mais c’est aussi le dollar qui les a fait prospérer. Actuellement, l’indice du dollar est très faible. C’est dans ce contexte de faiblesse que les actifs numériques et risqués ont pu fortement s’apprécier. Si un jour l’indice du dollar reprend de la vigueur, il faudra redoubler de prudence.

Enfin, les « monnaies numériques » ne sont pas vraiment des monnaies. Premièrement, dans le système financier actuel, toute monnaie est déjà numérique : vos dépôts bancaires sont numériques, Alipay aussi. Le terme « numérique » n’ajoute donc rien de significatif. Deuxièmement, le bitcoin et autres cryptomonnaies ne sont pas des monnaies : ce sont des actifs alternatifs. Personne n’utilise le bitcoin comme moyen de paiement courant dans l’environnement monétaire dominant – c’est un fait à reconnaître. L’USDT possède une certaine fonctionnalité monétaire, mais ne peut pas non plus être qualifié de monnaie. Ainsi, lorsque vous achetez des actifs numériques, ne vous bercez pas de l’illusion qu’ils remplaceront un jour le dollar.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News