Bitget UEX – Bulletin quotidien | L’anticipation d’un cessez-le-feu s’intensifie, les trois principaux indices boursiers américains atteignent de nouveaux sommets ; les résultats trimestriels de Dell dépassent les attentes, entraînant une forte hausse de son cours après la clôture ; la valorisation d’Anthropic dépasse celle d’OpenAI

TechFlow SélectionTechFlow Sélection

Bitget UEX – Bulletin quotidien | L’anticipation d’un cessez-le-feu s’intensifie, les trois principaux indices boursiers américains atteignent de nouveaux sommets ; les résultats trimestriels de Dell dépassent les attentes, entraînant une forte hausse de son cours après la clôture ; la valorisation d’Anthropic dépasse celle d’OpenAI

Dans l’ensemble, l’intelligence artificielle et la croissance technologique restent la tendance structurelle à moyen terme. Nous conseillons aux investisseurs de concilier équitablement les risques géopolitiques et les opportunités fondamentales, afin d’identifier des opportunités de répartition structurelle au sein de la volatilité.

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine : Des responsables de la Fed mettent en garde contre une confiance excessive dans l’IA pour juguler l’inflation

- James Bullard, président de la Banque centrale de Saint-Louis, a déclaré qu’on ne saurait compter sur les gains de productivité liés à l’intelligence artificielle (IA) pour résoudre le problème actuel d’inflation élevée — une position qui s’oppose à celle du président de la Fed, Christopher Waller.

- Il a souligné que les taux d’intérêt actuels se situent en dessous du niveau neutre, que le marché du travail demeure stable, mais que l’inflation reste nettement supérieure à l’objectif de 2 % et que les anticipations à long terme s’orientent à la hausse.

- Les données relatives à l’indice des dépenses de consommation personnelle (PCE) montrent une hausse annuelle de 3,8 % en avril, renforçant les inquiétudes inflationnistes. Impact sur les marchés : cette déclaration pourrait limiter les attentes de baisse des taux à court terme, soutenir le dollar américain et exercer une pression sur les actions technologiques fortement valorisées ; toutefois, si les bénéfices en termes de productivité tirés de l’IA se matérialisent ultérieurement, ils pourraient atténuer durablement les risques inflationnistes à long terme.

Matières premières internationales : L’espoir d’un cessez-le-feu fait fluctuer les cours pétroliers ; réduction des marges de garantie sur l’or et l’argent

- Les négociations entre les États-Unis et l’Iran se poursuivent. Le secrétaire américain au Trésor, Scott Bessent, a rappelé les « lignes rouges » de son pays et mis en garde Oman contre toute tentative d’imposer des frais de passage dans le détroit d’Ormuz ; bien que Téhéran n’ait pas encore officiellement approuvé le mémorandum, les marchés affichent un optimisme quant à une réouverture imminente du détroit.

- Goldman Sachs estime que les stocks mondiaux de pétrole brut approchent dangereusement du seuil d’alerte de 100 jours, tandis que les stocks visibles sont encore plus bas.

- Le CME a réduit les marges de garantie applicables aux contrats à terme sur l’or et l’argent. Impact sur les marchés : l’optimisme suscité par un éventuel cessez-le-feu atténue les craintes d’une rupture de l’approvisionnement énergétique, pesant ainsi sur les cours du pétrole qui reculent ; la volatilité des métaux précieux pourrait temporairement diminuer, mais l’incertitude géopolitique continue de soutenir la demande de placements refuge.

Politique macroéconomique : L’Union européenne envisage un plan massif pour relancer son industrie des puces

- L’UE prévoit d’injecter, d’ici 2035, 120 milliards d’euros de financements publics et privés via une nouvelle version de la loi sur les semi-conducteurs (« Chips Act 2.0 »), avec pour priorité la construction de nouvelles usines de fabrication de puces IA.

- Ce dispositif vise à renforcer la capacité européenne à répondre à la demande locale en semi-conducteurs et à accroître ses capacités de production, afin de faire face aux risques pesant sur les chaînes d’approvisionnement mondiales. Impact sur les marchés : cette initiative pourrait stimuler la chaîne logistique technologique européenne et s’inscrire dans la dynamique concurrentielle opposant les États-Unis à la Chine, exerçant ainsi une influence structurelle à long terme sur les prix mondiaux des semi-conducteurs et sur la géopolitique technologique.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,01 %, revenu à 4 500 USD l’once.

- Argent au comptant : +0,07 %, coté à 75,7 USD l’once.

- Pétrole brut WTI : −0,75 %, coté à 88,22 USD le baril.

- Pétrole brut Brent : −0,55 %, coté à 92 USD le baril.

- Indice du dollar américain : +0,01 %, à 99,007.

Performance des cryptomonnaies

- BTC : −0,96 %, coté à 73 826 USD.

- ETH : −0,61 %, coté à 2 015 USD.

- Capitalisation boursière totale des cryptomonnaies : −0,8 %, à 2,56 billions de USD.

- Liquidations sur les marchés : environ 756 millions de USD liquidés en 24 heures, dont 752 millions de USD concernant des positions longues.

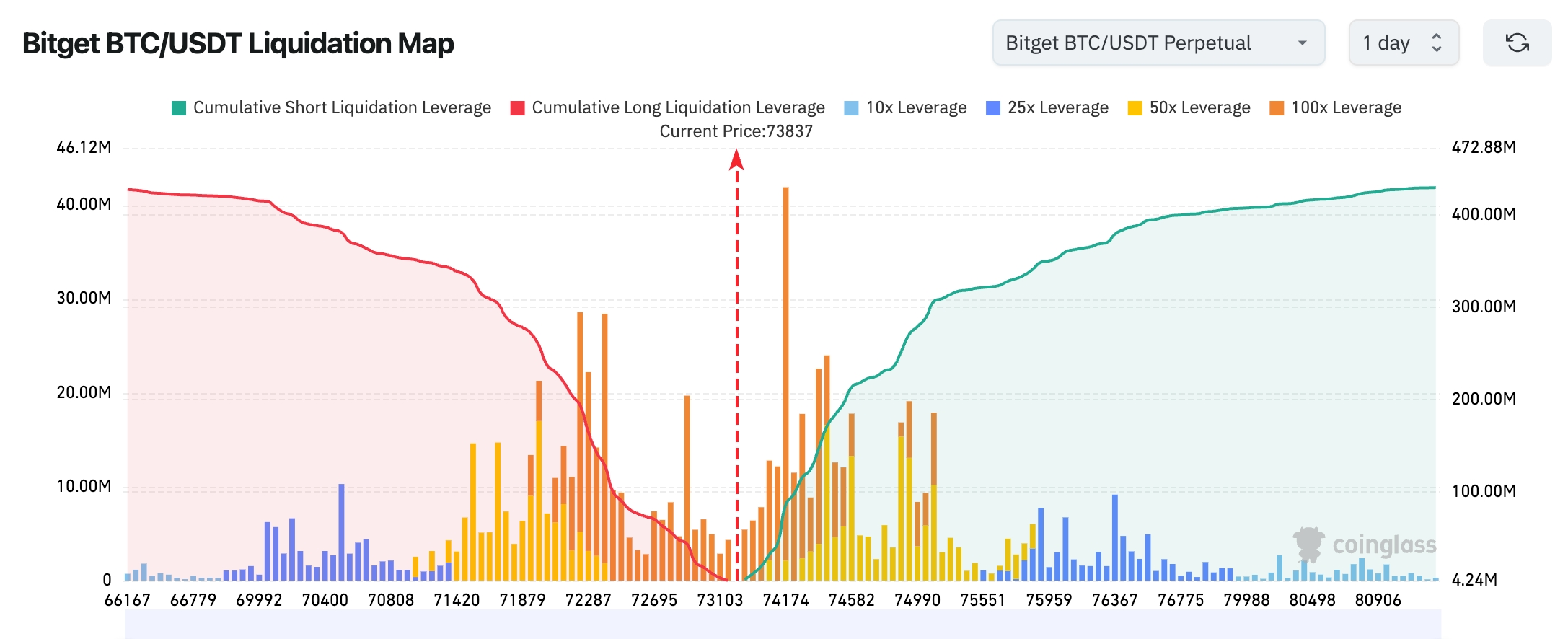

- Carte des liquidations BTC/USDT sur Bitget : le prix actuel du BTC se situe aux alentours de 73 837 USD ; une concentration importante de liquidations de positions courtes à fort effet de levier se trouve dans la fourchette 74 100–75 000 USD ; une poursuite de la hausse des cours pourrait déclencher un rachat massif de ces positions courtes, entraînant une accélération haussière. En revanche, une zone de liquidations importantes de positions longues à effet de levier se situe entre 72 000 et 73 000 USD ; une cassure en dessous de ce seuil pourrait provoquer des arrêts de perte groupés chez les investisseurs longs, amplifiant fortement la volatilité à court terme.

- Flux nets des ETF physiques : les ETF physiques sur BTC ont enregistré hier un retrait net de 733 millions de USD, marquant le neuvième jour consécutif de sorties nettes.

Performance des indices boursiers américains

- Dow Jones : hausse marginale de 0,05 %, à 50 678,45 points, proche d’un nouveau sommet historique, porté par les secteurs défensifs.

- S&P 500 : hausse de 0,58 %, à 7 563,28 points, atteignant un nouveau record de clôture pour la troisième séance consécutive, tiré principalement par les valeurs technologiques et de croissance.

- Nasdaq : hausse de 0,91 %, à 26 906,54 points, avec une forte performance des secteurs liés à l’IA, confirmant leur dynamique haussière.

Dynamique des géants technologiques

- Apple (AAPL) : +0,53 %, coté à 312,51 USD ; son activité phare dans l’électronique grand public reste solide, tandis que ses revenus issus des services continuent de progresser.

- Microsoft (MSFT) : +3,47 %, coté à 426,99 USD ; la forte demande pour son service cloud Azure axé sur l’IA stimule les attentes de résultats globaux.

- NVIDIA (NVDA) : +0,78 %, coté à 214,25 USD ; la demande pour ses puces IA demeure très forte, et ses activités dans les centres de données constituent désormais le principal moteur de croissance.

- Google (Alphabet, GOOGL) : +0,33 %, coté à 390,13 USD ; ses activités de recherche et de cloud restent stables, tandis que les effets de l’intégration de l’IA commencent à se manifester.

- Amazon (AMZN) : +0,73 % environ, coté entre 273 et 274 USD ; ses activités e-commerce et AWS (Amazon Web Services) se renforcent mutuellement, et ses revenus issus du cloud connaissent une croissance remarquable.

- Meta (META) : +0,01 %, coté à 635,29 USD ; ses revenus publicitaires restent robustes, tandis que ses investissements à long terme dans la réalité virtuelle et l’IA se poursuivent.

- Tesla (TSLA) : +0,40 %, coté à 442,10 USD ; ses activités dans le stockage d’énergie et la conduite autonome attirent l’attention des marchés, bien que ses livraisons fluctuantes influencent sa performance à court terme.

Synthèse : Les « Sept Géants » affichent globalement une tendance haussière, l’IA restant le principal moteur de croissance. Microsoft et NVIDIA, leaders dans le domaine de l’IA, ont été les principaux contributeurs à cette hausse. Par ailleurs, Dell Technologies s’est distinguée après la publication de ses résultats, avec une progression post-marché exceptionnelle (jusqu’à +30 à 38 %), portée par des résultats supérieurs aux attentes. La détente géopolitique combinée aux déclarations des responsables de la Fed façonne actuellement un climat de préférence pour le risque.

Observation des mouvements sectoriels

Semi-conducteurs / Matériels IA : +2,8 % ou plus

- Actions représentatives : Dell Technologies (DELL) +3,84 % (hausse post-marché de près de 38 à 40 %), NVIDIA (NVDA) +0,78 %, Broadcom (AVGO) en hausse modérée.

- Facteurs moteurs : les résultats du premier trimestre fiscal de Dell ont largement dépassé les attentes, avec une croissance de 757 % des revenus issus de ses serveurs IA, et des commandes totalisant 12,1 milliards de USD — dépassant largement le volume total expédié sur l’ensemble de l’exercice précédent. Ce chiffre illustre l’accélération concrète des dépenses d’investissement des entreprises dans les infrastructures IA. La confiance des marchés dans la demande à long terme pour les équipements IA s’est considérablement renforcée, entraînant une hausse généralisée de l’ensemble de la chaîne de valeur des semi-conducteurs.

Secteur de l’énergie : baisse de 1,5 à 2,0 %

- Actions représentatives : Exxon Mobil (XOM) −1,8 %, Chevron (CVX) −1,6 %.

- Facteurs moteurs : l’avancée positive des négociations de cessez-le-feu entre les États-Unis et l’Iran, ainsi que les perspectives de réouverture du détroit d’Ormuz, atténuent les craintes de rupture d’approvisionnement, poussant les cours du pétrole à la baisse et réduisant la prime de risque associée aux actions énergétiques.

Secteurs défensifs / Biens de consommation de première nécessité : hausse modérée de 0,6 à 1,1 %

- Actions représentatives : Procter & Gamble (PG) +0,9 %, Coca-Cola (KO) +0,7 %.

- Facteurs moteurs : dans un contexte où les tensions géopolitiques s’apaisent tout en gardant des incertitudes persistantes sur l’inflation, les investisseurs redirigent une partie de leurs capitaux vers les biens de consommation essentiels, perçus comme plus stables.

Autres secteurs dignes d’intérêt :

- Les secteurs industriels et des infrastructures connaissent une hausse modérée, portés par le plan d’investissement massif prévu par la « Chips Act 2.0 » de l’UE, dont bénéficient notamment les entreprises liées aux chaînes d’approvisionnement.

- Marché global : la rotation sectorielle est marquée ; les thématiques de croissance liées à l’IA conservent leur dynamique haussière, tandis que les secteurs cycliques présentent des performances divergentes sous l’effet de la réévaluation des risques géopolitiques — traduisant une attitude prudente des investisseurs, même dans un contexte de regain de confiance.

III. Analyse approfondie d’actions cotées aux États-Unis

1. Dell Technologies (DELL) – Résultats trimestriels largement supérieurs aux attentes : Le chiffre d’affaires de Dell au premier trimestre fiscal s’élève à 23,4 milliards de USD, en hausse de 5 % sur un an, dont 10,3 milliards de USD pour son groupe Infrastructure Solutions Group (ISG), en progression de 12 % ; les activités serveurs et réseaux ont atteint un record historique de 6,3 milliards de USD (+16 %). Les commandes de serveurs IA s’élèvent à 12,1 milliards de USD, dépassant largement le volume total expédié au cours de l’exercice fiscal précédent, tandis que le carnet de commandes (backlog) IA atteint 14,4 milliards de USD. Dell anticipe des livraisons de serveurs IA d’environ 7 milliards de USD au deuxième trimestre fiscal, relevant significativement ses prévisions — ce qui marque un tournant décisif dans la transition des dépenses d’investissement IA des entreprises, passant de la phase pilote à un déploiement à grande échelle. Analyse du marché : Goldman Sachs, Morgan Stanley et d’autres banques d’investissement ont relevé substantiellement leurs objectifs de cours, estimant que Dell dispose d’un avantage compétitif unique grâce à sa capacité d’intégration complète des serveurs IA, ainsi qu’à ses services flexibles de financement et de déploiement, qui permettent à ses clients d’entreprises de réduire les barrières à la transformation numérique. Les analystes soulignent que, bien que les pénuries de mémoire persistent dans la chaîne d’approvisionnement, le backlog de 14,4 milliards de USD offre une visibilité exceptionnellement élevée, et prévoient que les revenus de Dell issus des serveurs IA atteindront 15 à 16 milliards de USD lors de l’exercice fiscal 2026, dépassant nettement les anticipations précédentes du marché. Enseignements pour les investisseurs : Le cycle des dépenses d’investissement IA entre dans une phase de validation concrète. En tant qu’intégrateur intermédiaire, Dell présente une sensibilité (élasticité) bien plus élevée que les fabricants de puces purs. Les investisseurs devraient surveiller de près le taux de conversion de son backlog et l’évolution de sa marge brute, deux indicateurs précurseurs clés de la durabilité de la demande pour les infrastructures IA — sans céder à la tentation d’acheter à tout prix sur des niveaux trop élevés.

2. Super Micro Computer (SMCI) – Une forte demande pour les serveurs IA génère une synergie : Partenaire stratégique de Dell, Super Micro connaît une croissance accélérée de ses commandes dans les domaines des serveurs GPU haute densité et du refroidissement liquide, profitant directement de la conversion du backlog IA de 14,4 milliards de USD de Dell. Dans le cadre de l’expansion mondiale des centres de données, l’entreprise répond rapidement aux besoins personnalisés de ses clients, avec un chiffre d’affaires de 10,24 milliards de USD au troisième trimestre de l’exercice fiscal 2026, et une part croissante des revenus provenant des serveurs IA — illustrant une tension persistante au sein de la chaîne d’approvisionnement, alimentée à la fois par les hyperscalers et les entreprises. Analyse du marché : Les banques d’investissement sont globalement positives sur la flexibilité opérationnelle et la rapidité de livraison de SMCI dans le segment de l’assemblage des serveurs IA, tout en signalant les risques liés à la stabilité de sa chaîne d’approvisionnement et aux fluctuations de sa marge brute. Les institutions financières estiment que l’écosystème fermé formé par SMCI, NVIDIA et Dell libérera un potentiel de croissance accru entre 2026 et 2027, particulièrement dans un contexte où le refroidissement liquide devient une norme industrielle, permettant à SMCI d’étendre davantage sa part de marché. Enseignements pour les investisseurs : Les segments intermédiaires et aval de l’infrastructure IA présentent une sensibilité (β) plus élevée, ce qui en fait un outil idéal pour mesurer l’intensité du cycle IA. Il est recommandé de croiser les données de commandes de Dell avec les volumes de livraisons trimestrielles de SMCI afin d’évaluer objectivement la réalité de la demande, et de saisir les opportunités de surpondération ponctuelles lors des événements affectant la chaîne d’approvisionnement.

3. Microsoft (MSFT) – Croissance tirée par les services cloud IA : Le cours de l’action Microsoft a augmenté d’environ 3,47 %, à 426,99 USD. L’intégration de l’IA sur la plateforme cloud Azure progresse plus rapidement que prévu, avec un déploiement accéléré des versions Copilot destinées aux entreprises et des modèles OpenAI ; la croissance d’Azure s’est élevée à 40 % au troisième trimestre de l’exercice fiscal 2026, contribuant de façon notable aux revenus du segment « Cloud intelligent ». Dans un contexte d’incertitudes inflationnistes, son modèle d’abonnement logiciel s’est révélé particulièrement défensif, tandis que ses revenus annuels liés à l’IA ont déjà dépassé les 37 milliards de USD. Analyse du marché : Goldman Sachs, Morgan Stanley et d’autres banques d’investissement maintiennent leurs notes les plus élevées sur Microsoft, estimant que son avantage de premier entrant dans les scénarios d’implémentation de l’IA en entreprise, ainsi que son intégration étroite dans l’écosystème OpenAI, font de lui le bénéficiaire le plus certain de la couche applicative de l’IA. Certains analystes appellent toutefois à la vigilance quant au degré d’acceptation par les clients des coûts croissants liés à l’entraînement des grands modèles, ainsi qu’aux risques réglementaires potentiels liés à la concentration du marché cloud, bien que la stratégie de Microsoft — passer de la vente de « puissance de calcul » à celle de « solutions complètes » — soit globalement jugée porteuse de pouvoir de fixation des prix. Enseignements pour les investisseurs : Comparés aux actifs matériels, les géants de la plateforme offrent une plus grande stabilité des flux de trésorerie et une meilleure résilience aux cycles économiques. Les investisseurs devraient suivre de près la croissance trimestrielle d’Azure et la part des revenus liés à l’IA, deux indicateurs clés pour évaluer la progression de la commercialisation de l’IA.

4. Broadcom (AVGO) – Bénéfices tirés de la synergie au sein de la chaîne de valeur des semi-conducteurs : Le cours de l’action Broadcom a connu une hausse modérée, accompagnant celle du secteur des matériels IA, porté par la forte demande pour ses accélérateurs IA sur mesure et ses solutions réseau pour centres de données. L’entreprise prévoit que ses revenus issus des puces IA dépasseront 100 milliards de USD en 2027, ayant déjà sécurisé de gros contrats auprès d’Anthropic (1 GW en 2026, 3 GW en 2027), créant ainsi un lien direct avec les commandes de serveurs IA de Dell et soulignant sa position stratégique au sein de la chaîne d’approvisionnement du calcul haute performance. Analyse du marché : Bernstein, Mizuho et d’autres banques d’investissement maintiennent leurs recommandations « Achat ferme », soulignant les avantages concurrentiels durables de Broadcom dans les circuits intégrés sur mesure (ASIC) et les technologies SerDes 400G, ainsi que sa résilience cyclique découlant de sa clientèle diversifiée (fournisseurs de cloud + entreprises). Les analystes estiment que, malgré une valorisation élevée à court terme, la croissance à long terme sera soutenue par la double dynamique de l’entraînement et de l’inférence IA, et que ses avantages de taille dans la chaîne d’approvisionnement sont manifestes. Enseignements pour les investisseurs : Le rôle de « fournisseur d’outils » (« pick-and-shovel ») au sein de la chaîne de valeur des semi-conducteurs prend une valeur accrue, en faisant un élément central d’une allocation défensive dans le domaine de l’IA. Il est conseillé de diversifier les positions entre amont et aval, en surveillant attentivement la progression de la part des revenus liés à l’IA et la stabilité de la marge brute, afin de capter les dividendes structurels liés à la transition de l’expansion matérielle vers la mise en œuvre applicative.

5. NVIDIA (NVDA) – La demande pour les puces IA demeure soutenue : Le cours de l’action NVIDIA a augmenté de 0,78 %, à 214,25 USD. Son chiffre d’affaires au premier trimestre fiscal s’élève à 44,1 milliards de USD (+69 % sur un an), dont 39,1 milliards de USD pour ses activités dans les centres de données (+73 %). L’ordinateur supercalculateur IA Blackwell NVL72 est désormais en production à grande échelle, tandis que le volume mondial de tokens générés par inférence IA a été multiplié par dix en un an ; la demande mondiale pour les infrastructures souveraines IA continue de croître fortement. Analyse du marché : Les analystes sont globalement favorables à ses perspectives de croissance à long terme, bien que sa valorisation soit actuellement élevée ; toutefois, ils estiment que le déficit structurel entre l’offre et la demande de puissance de calcul IA devrait perdurer. Les institutions financières soulignent le leadership de NVIDIA dans les solutions IA complètes (du GPU à l’écosystème logiciel), ce qui lui permet de capter efficacement la vague mondiale des dépenses d’investissement IA, tout en alertant sur les risques liés aux restrictions géopolitiques à l’exportation et à la concurrence accrue.

Enseignements pour les investisseurs : Le matériel IA demeure la tendance dominante à moyen terme, mais il convient de valider la réalité de la demande à travers les résultats de ses partenaires aval (Dell, SMCI). Une stratégie d’allocation « noyau + satellites » est recommandée pour limiter les risques liés à une exposition concentrée à un seul titre, tout en surveillant le rythme des livraisons de la plateforme Blackwell, facteur catalyseur à moyen terme.

6. Anthropic – Valorisation actualisée à 96,5 milliards de USD : La startup IA Anthropic a vu sa valorisation atteindre 96,5 milliards de USD lors de son dernier tour de financement, dépassant désormais celle d’OpenAI et devenant l’une des entreprises IA les plus valorisées au monde — reflétant les attentes très élevées des investisseurs concernant le modèle Claude et son écosystème. Analyse du marché : plusieurs banques d’investissement considèrent qu’Anthropic possède une compétitivité remarquable dans le domaine des applications IA pour entreprises, bien que sa valorisation élevée suscite des interrogations sur sa pérennité. Enseignements pour les investisseurs : la segmentation du secteur IA s’accentue, avec une prime de valorisation évidente pour les acteurs de tête ; il convient donc de porter une attention particulière à leur capacité réelle à transformer leurs innovations en revenus.

IV. Actualités des projets cryptomonnaies

1. Julio Moreno, chef de la recherche chez CryptoQuant, indique que l’accumulation de bitcoins par les « baleines » (portefeuilles détenant entre 1 000 et 10 000 BTC, hors bourses et pools miniers) et les « dauphins » (portefeuilles détenant entre 100 et 1 000 BTC, majoritairement détenus par des fonds ETF et des trésoreries d’entreprises) s’est arrêtée, reflétant une demande persistante faible. La contraction annuelle des soldes des baleines est la plus rapide de l’année, tandis que la croissance annuelle des soldes des dauphins, bien que toujours positive, ralentit fortement, et leurs croissances mensuelles sont toutes deux proches de zéro — signe que les moteurs structurels de la demande sont en train de ralentir de façon continue. Bien que l’offre détenue par les détenteurs à long terme ait atteint un niveau record de 15,8 millions de BTC, ce n’est pas un signal haussier, mais plutôt la conséquence d’une demande à court terme trop faible pour absorber les jetons détenus par ces derniers.

2. Selon les derniers documents officiels, l’offre de la stablecoin USAT de Tether a augmenté de près de 540 % en glissement mensuel, passant d’environ 22 millions de pièces en mars à plus de 140 millions en avril ; le solde total des réserves a simultanément augmenté jusqu’à environ 141 millions de USD, ce qui représente un excédent de réserve d’environ 327 000 USD par rapport à la masse monétaire en circulation.

3. Grayscale a divulgué, dans une version mise à jour de ses documents relatifs à son ETF sur Hyperliquid, qu’elle était en négociation avec Hyper Holdings Global LP afin d’effectuer un investissement initial d’environ 2 millions de jetons HYPE (soit environ 115 millions de USD) en échange de parts du fonds. Ce document modifie principalement le nom du fonds, qui passe de « Grayscale HYPE ETF » à « Grayscale Hyperliquid Staking ETF », avec le code Nasdaq HYPG.

4. Un « géant » des transactions de gré à gré (OTC), identifié sous l’adresse 0xFB7, a de nouveau acheté 20 000 ETH (40,48 millions de USD) auprès de FalconX, puis envoyé 50 millions de USDT à Wintermute, probablement dans le but d’effectuer d’autres achats.

5. Paul Atkins, président de la Securities and Exchange Commission (SEC) américaine, a publié un message affirmant que les autorités de régulation se sont longtemps opposées aux nouvelles technologies et à l’innovation, poussant les entrepreneurs cryptos à s’installer à l’étranger — mais que « cette période est désormais terminée ». Il a ajouté qu’avec l’administration Trump, la SEC collaborera avec le gouvernement fédéral et le Congrès pour apporter au marché des actifs numériques la « clarté réglementaire urgente » dont il a besoin, et pour faire avancer des propositions législatives (notamment la loi « Clarity Act » sur les actifs numériques) visant à définir précisément les voies de conformité et les frontières de la régulation.

6. La société de gestion d’actifs numériques Grayscale, filiale de DCG, a suspendu ses préparatifs en vue d’une introduction en bourse publique aux États-Unis en raison de l’environnement de marché actuel défavorable ; elle prévoit de ne relancer ce processus qu’au plus tôt au quatrième trimestre de cette année. Grayscale est l’émetteur de plusieurs produits d’investissement cryptos, notamment l’ETF physique sur Bitcoin GBTC.

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données

Événements importants à venir

- Avancées des négociations entre les États-Unis et l’Iran : suivi continu des dernières informations concernant la réouverture éventuelle du détroit d’Ormuz, qui aura un impact direct sur les cours du pétrole et les actifs à risque.

- Saison des résultats d’entreprises : davantage de géants technologiques publieront leurs résultats dans les prochains jours, l’IA restant le thème central.

29 mai (vendredi)

- Publication de l’indice PMI de Chicago pour mai aux États-Unis

- Discours de Jeffrey Schmid, président de la Banque centrale de Kansas City et membre votant du FOMC en 2028

- Discours de Michelle Bowman, membre du Conseil des gouverneurs de la Réserve fédérale américaine

Avis des institutions : De nombreux analystes de banques d’investissement soulignent que, malgré la persistance d’incertitudes géopolitiques, l’espoir d’un cessez-le-feu a nettement renforcé la préférence pour le risque, comme le montrent les records successifs atteints par les trois principaux indices boursiers américains — reflétant la confiance des marchés dans un atterrissage en douceur de l’économie et dans la croissance tirée par l’IA. Goldman Sachs et d’autres institutions rappellent que les stocks de pétrole à des niveaux bas combinés à une éventuelle reprise de l’offre exerceront une pression baissière sur les cours du brut, tandis que les déclarations relativement « fauconnes » des responsables de la Fed limitent la marge de manœuvre pour des baisses de taux, maintenant ainsi le dollar américain et les rendements des obligations du Trésor américain dans une fourchette de consolidation. Sur le marché des cryptomonnaies, une phase de réparation pourrait suivre le nettoyage des positions à effet de levier, mais les sorties continues des ETF témoignent d’une prudence des investisseurs à court terme. Globalement, l’IA et la croissance technologique demeurent la tendance dominante à moyen terme ; les investisseurs sont invités à équilibrer les risques géopolitiques avec les opportunités fondamentales, en cherchant des opportunités structurales au cœur de la volatilité.

Clause de non-responsabilité : Le contenu ci-dessus a été compilé à l’aide d’un moteur de recherche IA et validé manuellement avant publication ; il ne constitue en aucun cas une recommandation d’investissement. Les données mentionnées comportent inévitablement des imprécisions ; veuillez vous référer aux données en temps réel des marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News