Du plafond de hausse au plancher de baisse, est-ce toute la faute du trading quantitatif ?

TechFlow SélectionTechFlow Sélection

Du plafond de hausse au plancher de baisse, est-ce toute la faute du trading quantitatif ?

La Longue Marche 10B récupérée avec succès, mais le secteur de l'aérospatiale commerciale s'effondre sous la prédation quantitative : quand prendra fin le décalage entre les percées industrielles et le marché ?

Auteur :Gelonghui

13 juillet, fin du long été, le secteur de l'aérospatiale commerciale a grimpé puis a chuté, effondrement généralisé.

CETC Blue Sky a chuté de plus de 10 %, Aerospace Power, Sunway Communication et Tongyu Communications ont tous baissé. L'indice Shenzhen Component et l'indice ChiNext ont tous deux chuté de plus de 2 %, la direction IA précédemment populaire a connu un rebond de réparation, et les fonds du secteur aérospatial ont été aspirés d'un coup.

Juste un week-end auparavant, le 10 juillet, la nouvelle du premier vol réussi de Longue Marche 10B et de la première récupération mondiale de fusée par filet venait d'enflammer tout le secteur. Plus de 30 actions ont atteint la limite haute. China Satellite et China Satcom, deux géants de cent milliards, ont atteint la limite haute directement.

Vendredi, vague de limites hautes. Lundi, jour de vente massive.

Un style si extrêmement divisé, que s'est-il passé exactement ?

01. Qui fixe les prix ?

Longue Marche 10B n'était pas un lancement ordinaire.

Le 10 juillet à 12 h 15, cette fusée d'une longueur totale de 63 mètres et d'une poussée au décollage de 890 tonnes a décollé du site de lancement commercial de Hainan. Environ 6 minutes après la séparation des premier et deuxième étages, le premier étage est revenu verticalement et a été attrapé par le filet d'arrêt flexible de la plateforme de récupération "Navigator" — première récupération contrôlée d'un premier étage de fusée à grande capacité de charge en Chine, première récupération par filet au monde. La Chine est devenue le deuxième pays à maîtriser cette technologie après les États-Unis.

Une nouvelle aussi solide n'a tenu qu'un week-end.

Fait intéressant, le marché discute beaucoup, pointant presque unanimement vers le trading quantitatif.

Ce cycle d'humeur "chute brutale → hausse brutale → repli" ne trouve pas sa racine dans les nouvelles. La racine est dans la structure de l'argent.

Selon Securities Times, les fonds publics et la sécurité sociale sont depuis longtemps sous-pondérés, voire non positionnés, sur l'aérospatiale commerciale. Sirui New Materials et Information Development, dont la hausse a dépassé 100 %, n'ont toujours aucun fonds public parmi leurs dix principaux actionnaires circulants. Aerospace Power et Aerospace Development ont bien une participation institutionnelle, mais la taille globale des positions est limitée.

Ainsi, les fonds institutionnels n'ont pas encore formé un modèle de positionnement lourd à grande échelle et systématique, et la structure des fonds reste globalement dispersée. Sans position de base à long terme pour servir de socle, le secteur est devenu un bateau sans ancre. Tout le monde se précipite quand ça monte, personne ne reprend quand ça baisse.

Les données montrent que les fonds quantitatifs représentent 20 % à 30 % du volume des transactions sur le marché des actions A. Dans les secteurs dépourvus de positions de base institutionnelles, leur influence est multipliée — aucun lest ne peut contrer leurs instructions algorithmiques.

La logique sous-jacente du quantitatif est l'arbitrage de volatilité, il needs créer de la volatilité pour profiter. La vague de limites hautes et le jour de vente massive sont pour lui les deux faces d'une même stratégie. Quand un point chaud arrive, l'algorithme pousse le cours de l'action avant les investisseurs individuels ; une fois que les investisseurs individuels suivent, l'algorithme fait demi-tour et vend.

Ce système fonctionne particulièrement bien dans le secteur de l'aérospatiale commerciale. Car il n'y a pas assez de contrepartie à long terme pour absorber sa pression de vente. Ce secteur de l'aérospatiale commerciale, absent des fonds publics, est précisément l'endroit où le reshuffling est le plus violent.

La liste des dragons et tigres d'Aerospace Development du 10 juillet, de l'achat 1 à l'achat 5, comprenait Stock Connect Shenzhen, des institutions et des bureaux de capitaux spéculatifs. Au rang des ventes 5 figurait explicitement le Bureau de East Money Lhasa Tuanjie Road No. 1. Le jour de la limite haute, les achats nets des institutions étaient de 85,71 millions, et les ventes nettes des investisseurs individuels de Lhasa de 18,06 millions.

De plus, cette société a été listée 8 fois au cours des six derniers mois, avec une baisse moyenne de 10,66 % dans les 5 jours suivant la liste. Les fonds entrés le jour de la fermeture à la limite haute ont subi une perte moyenne de plus de 10 % cinq jours plus tard.

Ce n'est pas un phénomène isolé à une action, tout le secteur manque d'ancrage de fonds à long terme et est coupé répétitivement par les algorithmes comme un métronome.

Mais contrastant fortement avec le désordre du marché secondaire, on trouve les paris continus du marché primaire.

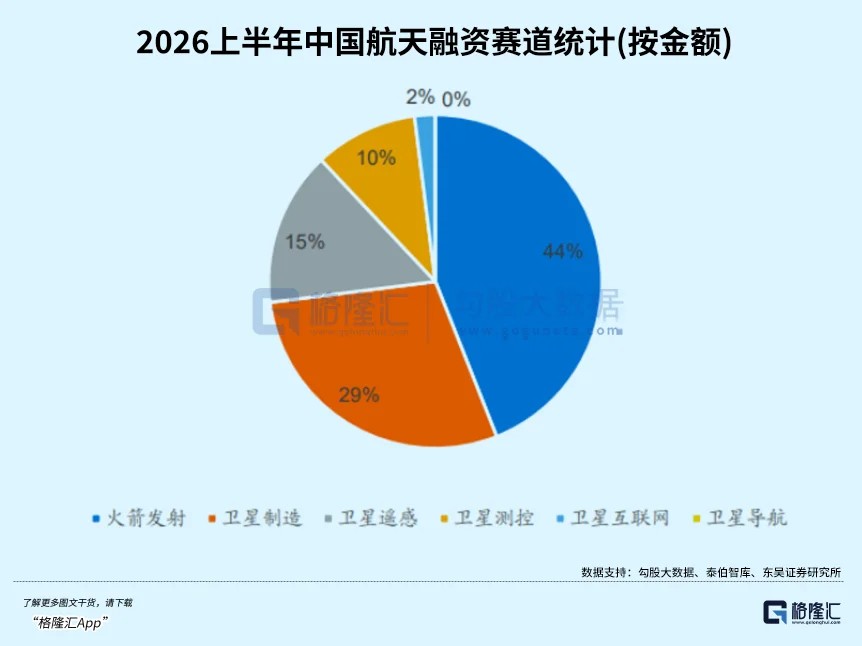

Au niveau du capital industriel, selon les statistiques de Taibo Think Tank, au premier semestre 2026, 89 événements de financement divulgués publiquement ont eu lieu dans l'aérospatiale commerciale nationale, avec un montant de financement atteignant 15,13 milliards de yuans, dont la voie des lancements de fusées représentait 44 % du montant de financement, étant le segment细分 ayant reçu le plus grand investissement en capital. Les fonds directeurs nationaux et locaux sont la force principale du capital patient, et l'industrie passe de "l'exploration spontanée" à "la guidance systémique nationale".

SpaceX est le meilleur exemple. Après son introduction en bourse cette année, sa capitalisation boursière a atteint 1,77 billion de dollars, alors qu'elle a enregistré une perte nette de 4,94 milliards de dollars en 2025. Une entreprise ayant perdu près de 5 milliards, le marché lui a donné une valorisation de près de 2 billions.

L'argent du marché primaire investit dans l'espace à long terme de toute l'économie spatiale — une taille de marché de 2,83 billions (CCID Think Tank), une demande certaine de lancement de dizaines de milliers de satellites dans les cinq ans, ainsi que la règle cruelle des ressources orbitales "premier arrivé, premier servi".

Cependant, cette logique de tarification et le marché secondaire ne sont pas encore sur le même axe temporel. Le marché primaire permet à une entreprise de perdre 4,9 milliards de dollars, tant que sa fusée peut être récupérée 34 fois, que les utilisateurs de Starlink dépassent 9 millions et que des dizaines de milliers de positions de satellites sont déjà bloquées en orbite. Il regarde qui aura la capacité de transport dans cinq ans, qui occupera l'orbite dans dix ans. Le compte de résultat peut attendre, la fenêtre orbitale n'attend pas.

Cependant, sur le marché secondaire, actuellement dominé par une structure d'investisseurs individuels et de quantitatifs, les progrès réels de l'industrie sont submergés par le jeu algorithmique à court terme.

La question est de savoir quand le marché secondaire pourra suivre la logique de tarification du marché primaire.

02. Le système d'évaluation fait face à un test

Si l'on ne regarde qu'un jour de cours de bourse, l'aérospatiale commerciale n'est qu'une moisson quantitative. Mais si l'on étend le temps à près de deux ans, les choses sont complètement différentes.

Ces deux dernières années, ce secteur a connu plusieurs mouvements de marché.

Première vague, début 2025. La Chine a soumis en une fois à l'Union internationale des télécommunications une demande de ressources de fréquence et d'orbite pour 203 000 satellites, couvrant 14 constellations. Auparavant, la Chine n'avait jamais déclaré de ressources orbitales à cette échelle. Le marché a réagi immédiatement, spéculant sur le concept de "SpaceX version chinoise". Le ratio cours/bénéfice de China Satellite a atteint 2400 fois. China Satcom a elle-même publié un avis mettant en garde contre un "effet de transmission de risque très évident".

Mais sa signification ne réside pas dans la hausse — elle réside dans l'introduction pour la première fois de la notion "l'espace est une ressource rare" sur le marché.

Deuxième vague, fin 2025. L'Administration nationale de l'espace a établi le Département de l'aérospatiale commerciale, premier organisme de régulation专职 national. La cinquième norme de cotation du STAR Market a été introduite, éliminant les obstacles de financement pour les entreprises de fusées non rentables. LandSpace a sprinté pour devenir la "première action de l'aérospatiale commerciale" du marché des actions A. Le facteur moteur est passé du concept à la politique.

Mais les tests de récupération de Zhuque-3 et Longue Marche 12A ont échoué. La technologie n'étant pas encore validée, le mouvement de marché a été contraint de se retirer.

Troisième vague, printemps 2026. Les fusées récupérables sont entrées dans une fenêtre de tests intensifs. Zhuque-3 Y2 a terminé le test d'allumage statique, Lijian-2 a réussi son premier vol, et le premier vol de Longue Marche 10B était initialement prévu en avril. Dans le même temps, les rapports financiers du premier trimestre ont révélé pour la première fois la structure des profits de la chaîne industrielle — profits explosifs en amont, pertes énormes en aval, un écart en ciseaux tellement évident. La motivation a encore évolué : de la politique à la validation technique.

Mais Tianlong-3 a connu une anomalie de vol après l'allumage et le décollage, échouant lors de son premier vol. L'explosion du 3 avril a refroidi à nouveau le marché.

Avant les trois derniers jours de交易, le secteur de l'aérospatiale commerciale a chuté de 8 % consécutivement, Shenjian Shares a atteint la limite basse, et plusieurs actions ont chuté de plus de 10 %. Jusqu'au 10 juillet à midi, lorsque Longue Marche 10B a décollé de Hainan, réalisant pour la première fois complètement la boucle complète du processus "lancement en orbite + récupération contrôlée", devenant le deuxième pays à maîtriser les fusées récupérables à grande capacité de charge après les États-Unis.

Cela signifie-t-il qu'une nouvelle vague de marché a démarré, personne ne peut le garantir. Mais une chose est sûre :

Après plusieurs vagues de marché, le chemin de mise à niveau des moteurs est très clair : Concept → Politique → Validation technique.

Le pouvoir de fixation des prix du marché des capitaux semble suivre une autre ligne. De la première vague dominée par les capitaux spéculatifs, à la deuxième vague de résonance entre capitaux spéculatifs et investisseurs individuels, jusqu'à l'influence de plus en plus lourde des modèles quantitatifs lors des dernières vagues.

Ce décalage n'est pas durable. Car la logique du côté industriel devient de plus en plus claire, assez claire pour être exprimée par une arithmétique simple.

Prenons la technologie de récupération la plus centrale.

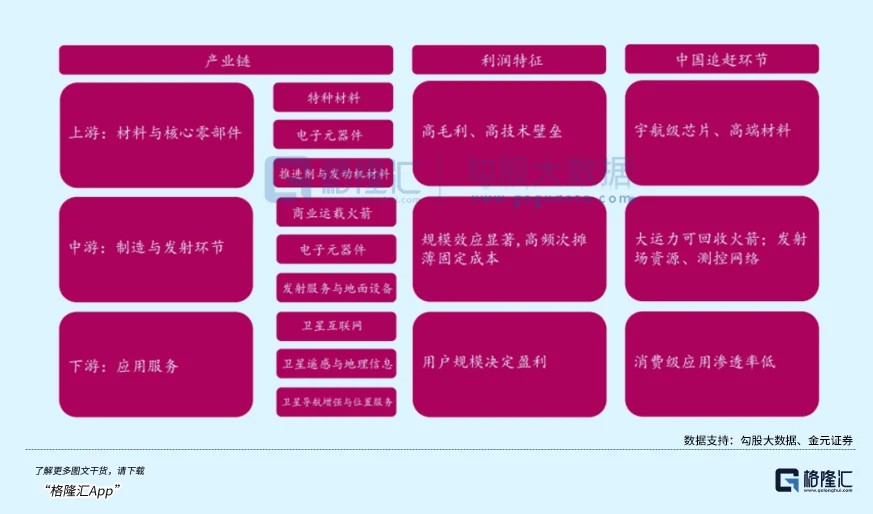

Le premier étage de la fusée représente plus de 70 % du coût de la fusée. En le récupérant, 70 % des coûts de fabrication sont économisés. SpaceX Falcon 9, grâce à 34 réutilisations, a réduit le coût unitaire de mise en orbite à 19 000 - 28 000 yuans par kilogramme. Les offres de lancement actuelles en Chine sont de 50 000 à 100 000 par kilogramme. L'objectif de Zhuque-3 de LandSpace est d'être inférieur à 20 000 par kilogramme. Si la récupération devient vraiment mature, les estimations de l'industrie suggèrent qu'elle pourrait finalement descendre en dessous de 1 000 yuans par kilogramme.

Derrière cela se cache un simple déséquilibre entre l'offre et la demande. La Constellation GW prévoit 12 992 satellites, la Constellation Qianfan 13 904 plus 1 296, soit un plan total de plus de 50 000 satellites. Mais il n'y a que 18 postes de lancement commerciaux dans tout le pays, avec 7 autres en construction. File d'attente moyenne d'un mois. Beaucoup de satellites, peu de fusées, la capacité de transport des fusées est une ressource stratégique.

Yuanhe Chenkun a classé très clairement les priorités d'investissement dans le "Rapport de recherche sur l'industrie de l'Internet par satellite en orbite basse" : fusées complètes大于 opérateurs de satellites,大于 satellites complets,大于 composants de satellites. La logique donnée est que celui qui maîtrisera d'abord la récupération et réduira les coûts tiendra la vanne principale du marché des constellations. La voie des fusées privées pourrait finalement ne容纳 que deux ou trois leaders.

Au second semestre, cette logique industrielle fera également face à un test de pression concentré.

Le test de récupération de Zhuque-3 Y2 est le dernier examen en date. S'il réussit, il deviendra la première fusée à propergol liquide d'une entreprise privée à réaliser une récupération de niveau orbital. Le premier vol de Pallas-1 est imminent, et Tianlong-3 reprendra également son vol au second semestre après l'échec d'avril. Longue Marche 10B doit tenter son premier vol réutilisable avant la fin de l'année — passer de "pouvoir récupérer" à "pouvoir réutiliser", cette étape n'est pas moins difficile que le premier vol.

Les mouvements du côté capital accélèrent également simultanément. Après son introduction en bourse, la capitalisation boursière de SpaceX a atteint 1,77 billion de dollars, établissant déjà une ligne de référence pour l'aérospatiale commerciale mondiale. L'IPO de LandSpace sur le STAR Market est passée à la phase d'enquête, suivie de près par CAS Space. Ces entreprises de fusées nationales sur le point d'atterrir sur le marché des capitaux verront leur système d'évaluation faire face pour la première fois au test du marché public.

La fenêtre des rapports semestriels est également devant nous. China Satellite vient de divulguer le 12 juillet ses prévisions de résultats pour le premier semestre : bénéfice net de 30,5 millions à 36,5 millions, retour à la profitabilité en glissement annuel. Un leader de la fabrication de satellites d'une capitalisation boursière de cent milliards, avec un bénéfice semestriel d'un peu plus de trente millions.

Alors qu'en amont, le chiffre d'affaires trimestriel Q1 de Zhenlei Technology a dépassé 400 millions, avec une marge bénéficiaire de 31 %, le chiffre d'affaires Q1 de BLT a augmenté de 40,5 % et le bénéfice net a doublé. En aval, le chiffre d'affaires Q1 de PIESAT a chuté de 86 %, déjà *ST.

Ces catalyseurs sont liés les uns aux autres. Validation réussie de la fusée, concrétisation de l'IPO, vol réutilisable, commandes en masse, réalisation du rapport semestriel — chaque étape de validation ajoute du poids à la logique industrielle et influence également la fenêtre de temps du transfert du pouvoir de tarification.

03. Épilogue

Le lancement de la fusée et l'entrée des fonds ne sont pas le même compte à rebours.

La récupération réussie de Longue Marche 10B est une percée historique pour l'aérospatiale commerciale chinoise. La technologie récupérable a franchi le seuil le plus important, la voie de réduction des coûts est ouverte. Du point de vue industriel, c'est un signal positif clair.

L'aérospatiale commerciale est une piste de "pente longue et neige épaisse". La tendance industrielle ne peut pas se faire du jour au lendemain, mais évolue progressivement, la percée technique de la semaine dernière n'est qu'une étape clé dans ce long processus.

Mais les bons signaux de l'industrie ne signifient pas une reconnaissance immédiate du marché.

Si les fonds ont pleinement confirmé que cette piste a atteint un point d'inflexion reste à vérifier. Actuellement, la volatilité du secteur reste extrêmement forte — limite haute le vendredi, chute brutale le lundi, le système de tarification dominé par les quantitatifs n'a pas encore quitté la scène. La divergence des profits entre gains en amont et pertes en aval ne s'est pas non plus résorbée.

Les investisseurs qui souhaitent se positionner sur cette piste doivent reconnaître : il y a encore une distance non négligeable entre le point d'inflexion industriel et le point d'inflexion du pouvoir de tarification.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News