Rapport de recherche de Grayscale : HYPE affiche un ratio cours/bénéfice de 14, quel est encore le potentiel de croissance par rapport à Robinhood ?

TechFlow SélectionTechFlow Sélection

Rapport de recherche de Grayscale : HYPE affiche un ratio cours/bénéfice de 14, quel est encore le potentiel de croissance par rapport à Robinhood ?

Selon les multiples de valorisation des sociétés comparables sur les bourses traditionnelles, le ratio cours/bénéfice actuel d’HYPE, d’environ 14, laisse encore de la marge.

Auteurs : Michael Zhao, Zach Pandl

Traduction : TechFlow

Introduction de TechFlow : Grayscale Research a publié un rapport approfondi sur Hyperliquid. Ce projet DeFi, qui n’a jamais levé un seul dollar de capital-risque, a généré environ 800 millions de dollars de revenus en 2025 et se classe troisième ou quatrième au niveau mondial pour le volume ouvert (« open interest ») sur les contrats perpétuels. Selon Grayscale, à mesure que le cadre réglementaire américain devient plus clair, Hyperliquid pourrait évoluer d’une bourse décentralisée de produits dérivés vers une plateforme financière offrant l’ensemble des services. Pour les détenteurs de HYPE, le signal le plus important contenu dans ce rapport est le suivant : avec un ratio cours/bénéfice (P/E) actuel d’environ 14, évalué selon les multiples de valorisation des entreprises cotées comparables dans le secteur traditionnel des bourses, HYPE conserve encore une marge de progression significative.

Imaginez une startup qui, en moins de trois ans, s’impose dans un secteur extrêmement concurrentiel. L’an dernier, elle a réalisé environ 800 millions de dollars de chiffre d’affaires, face à un marché potentiel gigantesque. Son équipe est restreinte, son levier opérationnel très élevé. Et tout cela a été accompli sans que ses utilisateurs situés aux États-Unis ou dans d’autres marchés majeurs ne puissent y accéder.

C’est Hyperliquid.

Légende de la figure : Exposition 1 — Hyperliquid, un acteur émergent dans le secteur contemporain des actifs numériques

Le cœur d’Hyperliquid est une bourse décentralisée spécialisée dans les contrats perpétuels (« perpetual futures »), un type de produit dérivé sans date d’échéance. Les contrats perpétuels cryptographiques constituent déjà un marché considérable : leur volume de transactions quotidien global s’élevait à environ 200 milliards de dollars en 2025. Ce segment est depuis longtemps dominé par des bourses centralisées (CEX) telles que Binance, OKX et Bybit. Hyperliquid est le premier projet décentralisé à avoir véritablement conquis une part de marché significative tant en termes de volume de transactions que de volume ouvert.

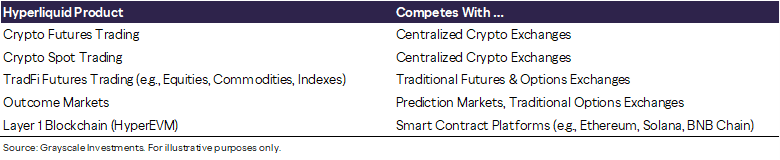

Continuer simplement à conquérir davantage de parts de marché dans le domaine des contrats perpétuels suffirait déjà à assurer une croissance notable de la plateforme. Mais les ambitions d’Hyperliquid vont bien au-delà. Bien que les contrats perpétuels demeurent sa principale source de revenus, Hyperliquid est aujourd’hui une plateforme de services financiers couvrant plusieurs domaines spécialisés.

Légende de la figure : Exposition 2 — Le portefeuille diversifié des services financiers d’Hyperliquid

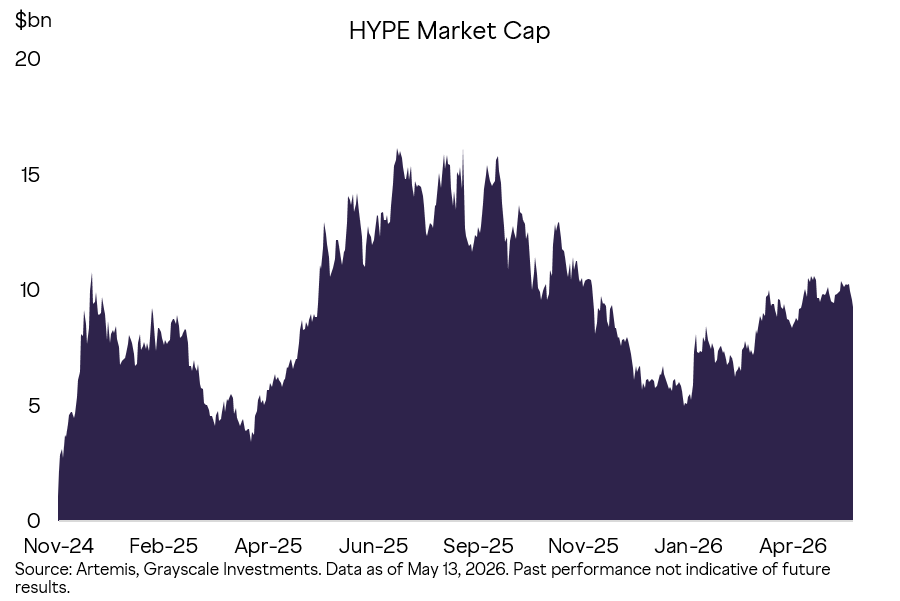

Comme d’autres protocoles blockchain, Hyperliquid n’est pas une société et ne met pas en bourse d’actions. Son jeton alimente l’ensemble du réseau et capte la valeur générée par les activités de trading. La capitalisation boursière en circulation de HYPE s’élève à environ 13 milliards de dollars, plaçant cet actif cryptographique au huitième rang mondial. Comparé aux sociétés cotées dans des secteurs similaires, le multiple de valorisation de HYPE n’est pas élevé. Compte tenu de la croissance de ses utilisateurs, de la taille considérable de son marché potentiel et de la libéralisation réglementaire attendue, nous estimons qu’Hyperliquid présente encore un potentiel haussier significatif.

Légende de la figure : Exposition 3 — Évolution de la capitalisation boursière de HYPE depuis son lancement

Fondamentaux des contrats perpétuels

Bien qu’Hyperliquid nourrisse des ambitions plus vastes, c’est précisément son offre décentralisée de contrats perpétuels qui lui a permis de se démarquer. Ce type de produit est né dans l’univers cryptographique, et Grayscale estime qu’il finira par pénétrer profondément les marchés financiers traditionnels.

Les contrats à terme traditionnels comportent une date d’échéance. Par exemple, un contrat à terme sur le pétrole brut fixe la livraison d’une quantité déterminée de pétrole brut à une date donnée. À l’échéance, les participants doivent réellement livrer ou recevoir l’actif sous-jacent. Pour ceux qui souhaitent uniquement prendre une exposition financière pure, il faut « rouler » (« roll ») leur position avant l’échéance vers un contrat à échéance ultérieure.

Les contrats perpétuels, quant à eux, n’ont aucune date d’échéance et ne font jamais l’objet d’une livraison physique. Ils sont conçus spécifiquement pour offrir aux gestionnaires de risques (hedgers) et aux spéculateurs une exposition purement financière à l’actif sous-jacent, généralement 24 heures sur 24, sept jours sur sept.

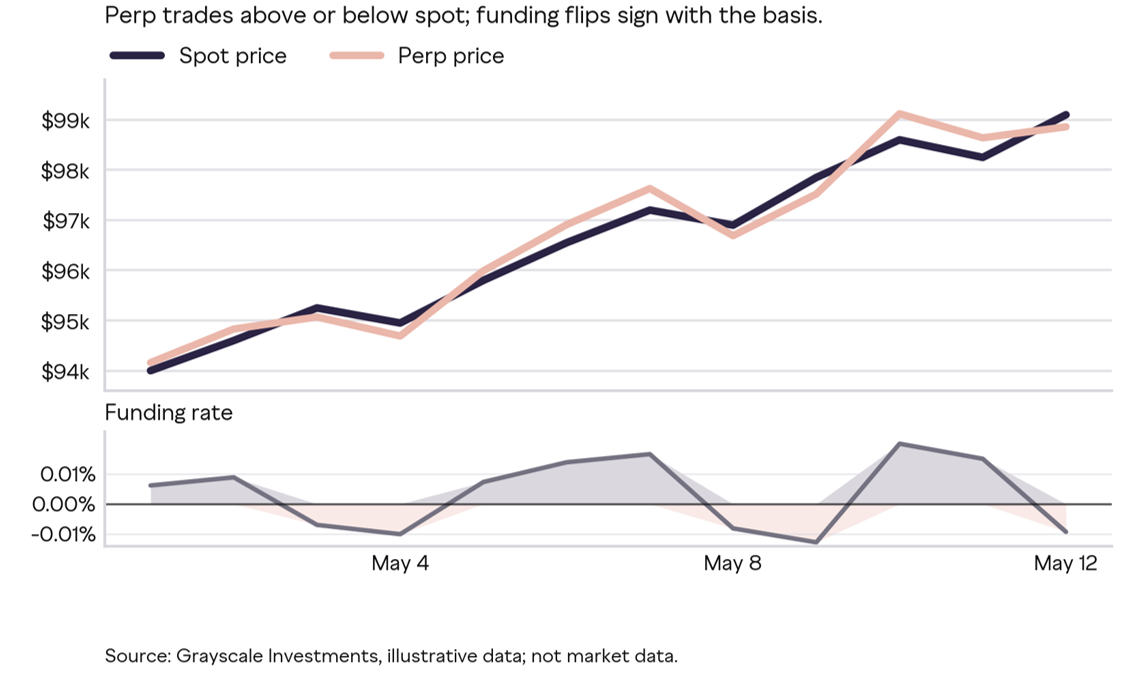

Les contrats à terme traditionnels parviennent à suivre étroitement le prix de l’actif sous-jacent grâce à l’obligation de livraison à l’échéance. Comment les contrats perpétuels, qui n’atteignent jamais cette échéance, maintiennent-ils un suivi fidèle ? La réponse réside dans le mécanisme du « taux de financement » (« funding rate ») : les détenteurs de positions longues et courtes versent périodiquement de petits montants entre eux. Lorsque le prix du contrat perpétuel dépasse celui du marché au comptant (« spot »), les longs paient aux courts ; si le prix est inférieur, la relation s’inverse. Plus l’écart est important, plus le montant versé augmente.

Légende de la figure : Exposition 4 — Le mécanisme du taux de financement ancre le prix du contrat perpétuel sur l’actif sous-jacent

Les contrats perpétuels s’intègrent naturellement aux marchés cryptographiques. Ces actifs sont négociés 24 heures sur 24, la demande est forte tant de la part des particuliers que des professionnels, et de nouveaux actifs apparaissent bien plus rapidement que la capacité des bourses traditionnelles à les lister. Les contrats perpétuels offrent aux traders un moyen simple d’exprimer une opinion directionnelle, de couvrir une exposition au comptant ou d’utiliser un effet de levier en continu. Ils constituent aujourd’hui l’un des principaux marchés de découverte des prix dans l’écosystème cryptographique.

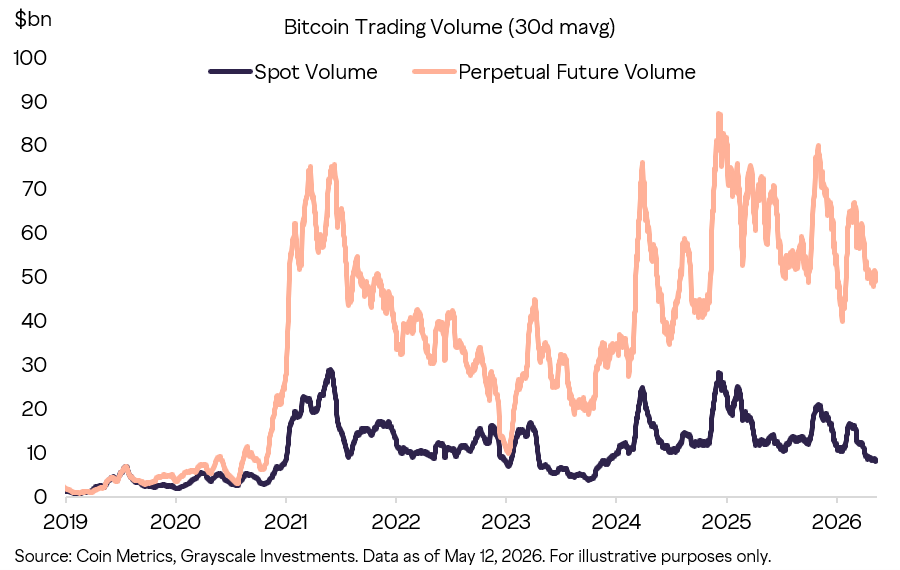

Légende de la figure : Exposition 5 — Volume des contrats perpétuels et des transactions au comptant sur le bitcoin à l’échelle mondiale

Les particuliers disposent de nombreux moyens pour obtenir un effet de levier : comptes marginaux auprès de courtiers traditionnels, contrats à terme avec échéance, options, ETF à effet de levier. L’expérience des marchés cryptographiques montre que, lorsqu’ils disposent de tous ces choix, les particuliers privilégient largement les contrats perpétuels, principalement en raison de leur simplicité. Une fois que les acteurs plus larges des marchés traditionnels auront également accès aux contrats perpétuels, une migration similaire des utilisateurs est attendue.

L’innovation d’Hyperliquid

Hyperliquid a accompli une percée fondamentale : des performances à la hauteur des bourses centralisées, combinées à la transparence et à l’autocustodie propres aux blockchains.

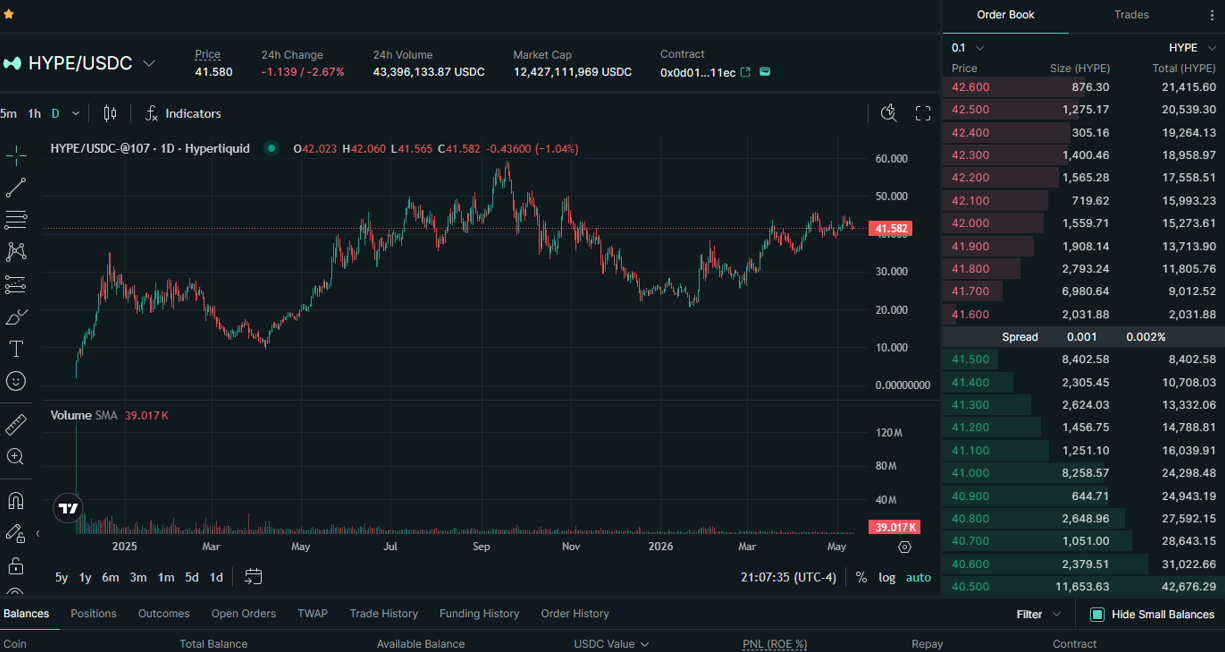

Du point de vue de l’utilisateur, Hyperliquid ne diffère presque pas d’une bourse centralisée : carnet d’ordres profond, exécution rapide, interface familière de gestion des positions. Pourtant, chaque transaction effectuée sur Hyperliquid est enregistrée sur la blockchain, y compris les liquidations, et les utilisateurs conservent à tout moment la pleine maîtrise de leurs fonds.

Légende de la figure : Exposition 6 — L’expérience utilisateur d’Hyperliquid est proche de celle d’une bourse centralisée. Source : capture d’écran de app.hyperliquid.xyz, 12 mai 2026

Le trading à effet de levier constitue l’un des segments les plus compétitifs et exigeants du marché cryptographique. Le succès d’Hyperliquid repose entièrement sur la qualité de son produit.

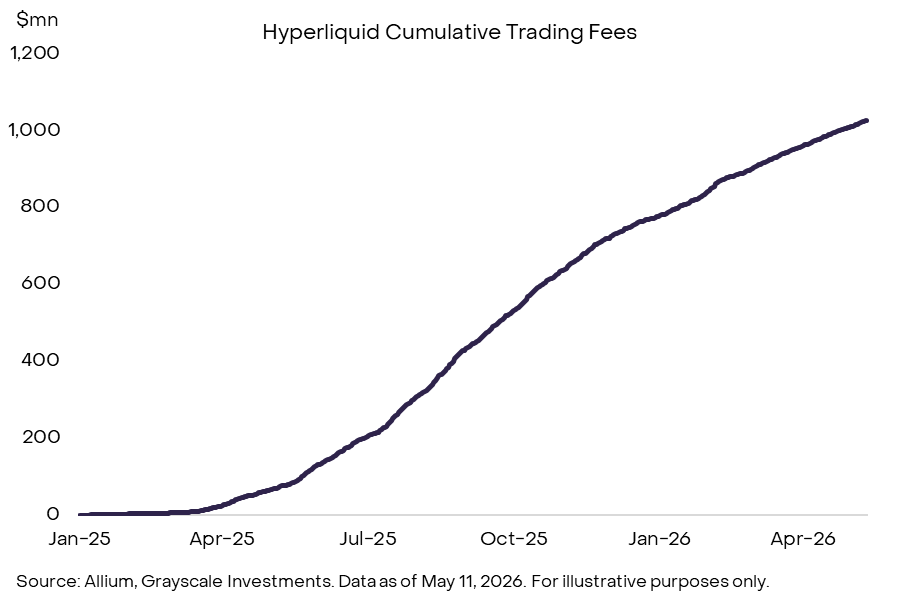

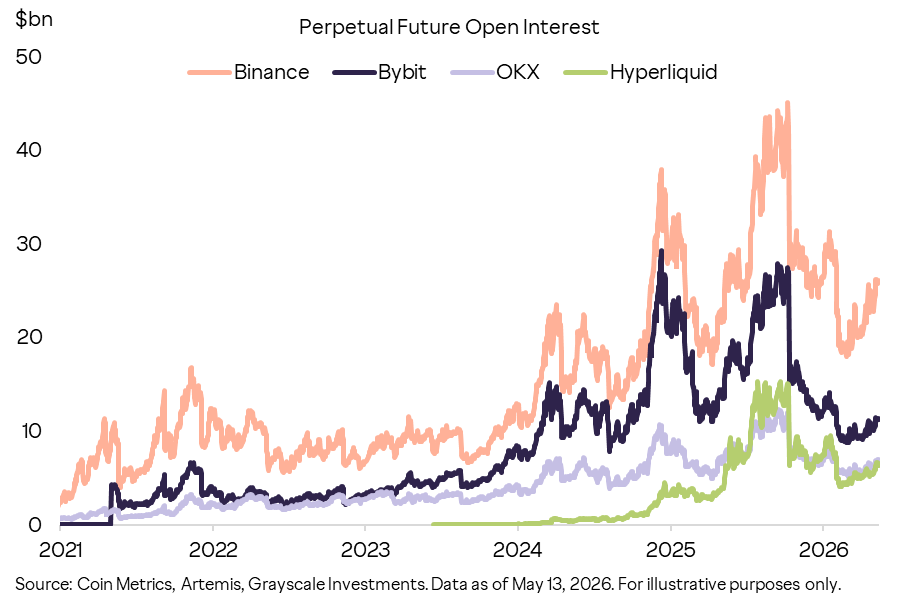

Les chiffres parlent d’eux-mêmes : en 2025, le volume de transactions sur les contrats perpétuels s’est élevé à 2,9 billions de dollars, tandis que le volume ouvert actuel atteint environ 7 milliards de dollars. En termes de volume ouvert, Hyperliquid se classe troisième ou quatrième bourse mondiale de contrats perpétuels cryptographiques. Volume de transactions, volume ouvert, revenus tirés des frais de transaction et notoriété du marché augmentent simultanément, et la plateforme commence à étendre son champ d’application au-delà du seul univers cryptographique vers un éventail plus large d’actifs négociables.

Légende de la figure : Exposition 7 — Hyperliquid fait désormais partie des trois ou quatre principales bourses mondiales de contrats perpétuels cryptographiques

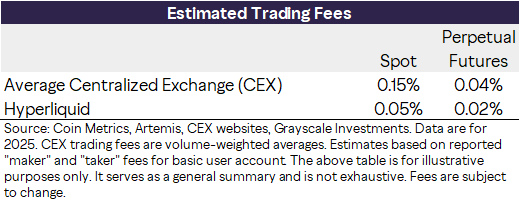

En matière de frais, Hyperliquid dispose d’un avantage coûts sur les bourses centralisées. D’après les données de transactions sur le BTC et l’ETH en 2025, le taux pondéré moyen des CEX s’élève à 15 points de base (« bp ») pour le marché au comptant et à 4 bp pour les contrats à terme, contre respectivement 5 bp et 2 bp pour Hyperliquid.

Légende de la figure : Exposition 8 — Comparaison des frais pondérés par volume de transactions. Remarque : estimation basée sur les tarifs publics « maker/taker » applicables aux comptes utilisateurs standard, sans tenir compte des niveaux tarifaires différenciés, des remises ou de la profondeur du carnet d’ordres

Plus intéressant encore, Hyperliquid a déjà étendu sa gamme de produits au-delà des contrats perpétuels cryptographiques, via une architecture ouverte.

Les nouvelles fonctionnalités sont généralement introduites par le biais de propositions d’amélioration d’Hyperliquid (« HIP », Hyperliquid Improvement Proposals), et les produits sont déployés par des développeurs tiers plutôt que par l’équipe d’Hyperliquid elle-même.

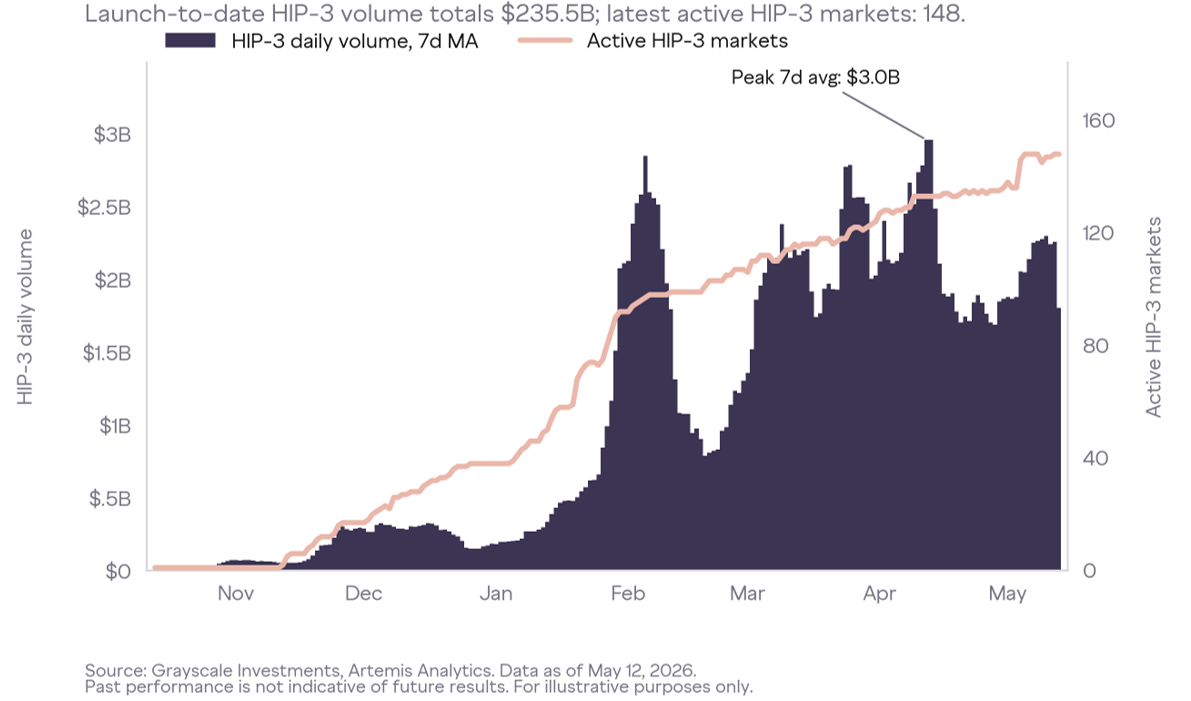

HIP-3 autorise les développeurs à créer de nouveaux marchés de contrats perpétuels, y compris sur des actifs non cryptographiques tels que les actions, les matières premières ou les indices. Ces marchés rencontrent un vif succès auprès des utilisateurs et commencent même à servir de lieu de découverte des prix après la clôture pour des actifs traditionnels. Bloomberg utilise directement ce cadre pour décrire les contrats perpétuels sur matières premières d’Hyperliquid, qualifiant leurs mouvements sur le pétrole brut, l’or et l’argent de « susceptibles de préfigurer la réaction de ces marchés une fois que les activités de trading conventionnelles reprendront ». Dans un autre article, Bloomberg décrit Hyperliquid comme « un lieu de trading à effet de levier sur les matières premières, disponible 24 heures sur 24 ».

Les données de volume confirment cette position. Pendant la flambée du prix de l’argent en février, le volume quotidien des contrats perpétuels sur l’argent (HIP-3) aurait dépassé 4 milliards de dollars. À un moment donné le 5 février, le volume nominal des contrats perpétuels sur l’argent (HIP-3) représentait environ 1 % du volume des transactions sur l’argent sur le COMEX. Pendant les périodes de volatilité du pétrole brut au Moyen-Orient, le volume des contrats perpétuels sur le pétrole brut (HIP-3) a dépassé 4 milliards de dollars sur 24 heures le 9 avril, dépassant brièvement le volume des contrats perpétuels sur le bitcoin. Un contrat officiellement agréé sur l’indice S&P 500 est désormais également négocié sur Hyperliquid via HIP-3, y compris le week-end. Depuis son lancement, le volume cumulé des transactions HIP-3 dépasse 230 milliards de dollars, et plus de 140 paires de trading sont actuellement actives.

Légende de la figure : Exposition 9 — HIP-3 étend la portée d’Hyperliquid des contrats perpétuels cryptographiques à une gamme plus large d’actifs

HIP-4 va encore plus loin en introduisant les marchés de résultats (« outcome markets »), des options binaires analogues aux marchés de prédiction. Ces contrats sont également déployés par des développeurs tiers, mais les transactions qu’ils génèrent produisent tout de même des revenus sous forme de frais pour Hyperliquid.

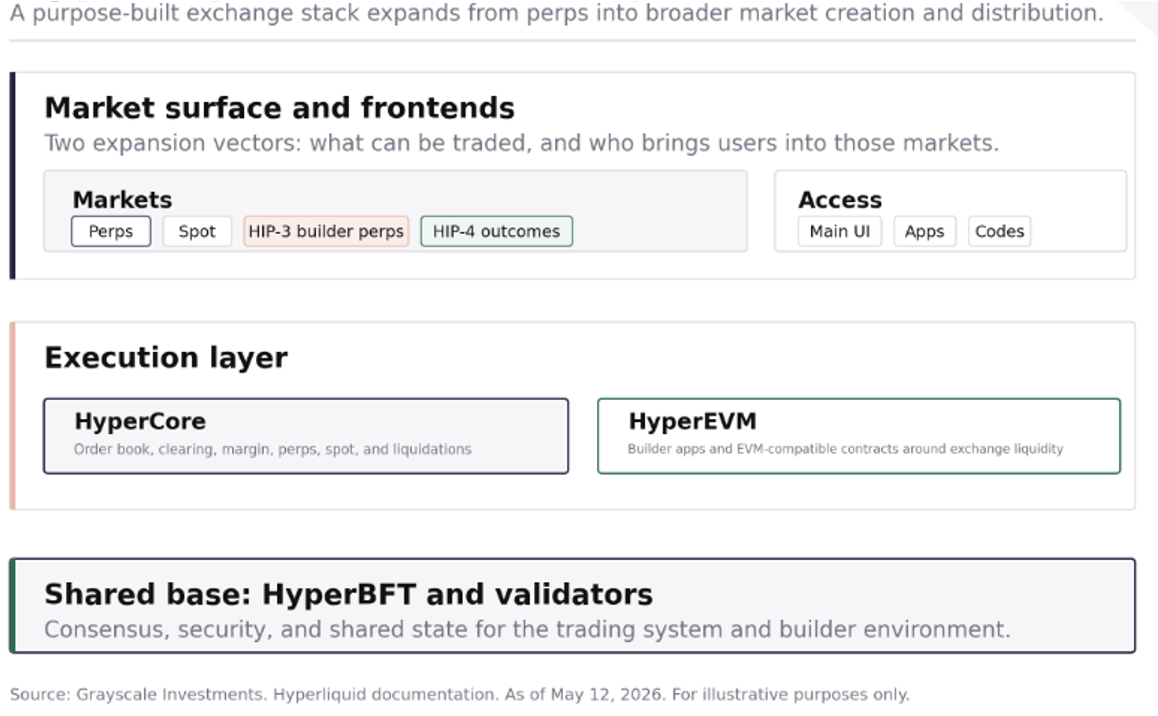

L’architecture technique d’Hyperliquid

L’architecture sous-jacente repose sur deux composants centraux :

HyperCore est le système de trading, intégrant le carnet d’ordres, les mécanismes de liquidation, les contrats perpétuels, le marché au comptant, la marge et l’environnement de liquidation. Il constitue la partie principale avec laquelle interagissent directement les traders.

HyperEVM est l’environnement destiné aux développeurs, offrant une interface de développement compatible EVM, connectée au système d’Hyperliquid. L’intention stratégique consiste à permettre aux applications de s’appuyer sur la liquidité, les utilisateurs et les actifs déjà créés par la bourse, plutôt que de démarrer sur un réseau « froid » dépourvu d’activités financières natives.

HyperBFT est la couche de consensus reposant sur une preuve d’enjeu déléguée (« delegated Proof of Stake »), chargée de la sécurité du réseau.

L’élément crucial réside dans les choix architecturaux : Hyperliquid n’est pas une application construite sur une blockchain publique générique, mais une chaîne spécialisée, optimisée pour les performances d’une bourse, ainsi qu’une pile d’exécution conçue pour permettre à l’expérience de trading sur la blockchain de rivaliser avec les infrastructures de trading centralisées.

Légende de la figure : Exposition 10 — Architecture d’Hyperliquid en tant que plateforme de marché

Cinq facteurs clés de réussite

Hyperliquid a été ouvert au public en août 2023, avant même la mise en bourse des ETP sur le bitcoin aux États-Unis, alors que l’ensemble du secteur DeFi traversait une période de repli. Son succès ne résulte pas d’une bulle spéculative, mais du fait qu’il résout mieux que la plupart des projets d’infrastructure cryptographique un problème spécifique : rendre le trading sur la blockchain réellement utilisable pour les traders à haute fréquence.

Cinq facteurs clés :

Concentration sur le produit. Hyperliquid est conçu autour du scénario de trading sur les contrats perpétuels, et non pas comme une simple application parmi d’autres. Cette focalisation permet de prioriser ce qui importe le plus aux traders actifs : rapidité de passation des ordres, exécution fiable, affichage clair des positions et interface familière de bourse.

Choix du marché. Hyperliquid a attiré l’attention en lançant les marchés que les traders souhaitaient négocier « ici et maintenant », notamment des actifs à fort volume mais peu répandus (« long tail »), en dehors du BTC et de l’ETH.

Flexibilité de la plateforme. HIP-3 permet aux développeurs de déployer directement de nouveaux marchés de contrats perpétuels, transformant ainsi le modèle de listing d’un processus contrôlé par un « gardien centralisé » en un système ouvert de création de marchés.

Réseau de distribution. Le code « builder » et le modèle frontal d’Hyperliquid donnent aux tiers une raison objective d’acheminer leurs utilisateurs vers un même bassin de liquidité, plutôt que de les disperser vers des lieux isolés. L’avantage économique est déjà substantiel : Phantom, en intégrant les contrats perpétuels d’Hyperliquid via le code « builder », a accumulé environ 19,7 millions de dollars de revenus provenant des frais de routage des transactions.

Communauté. La distribution des jetons d’Hyperliquid récompense les utilisateurs de la plateforme, et non pas des investisseurs en capital-risque ou des initiés pré-sélectionnés. Cela crée une structure différente de détenteurs initiaux — des traders, des acteurs du marché et des développeurs — qui ont déjà une raison intrinsèque de s’intéresser au projet. Dans un secteur marqué par une défiance généralisée, cela revêt une importance capitale.

Aucun de ces avantages pris isolément n’est déterminant, mais ensemble, ils expliquent pourquoi Hyperliquid est devenu l’un des rares cas d’application cryptographique dont le succès peut être mesuré concrètement par son utilisation réelle, et non par des promesses futuristes.

Hyperliquid peut consolider ses barrières à l’entrée grâce à l’interaction synergique entre liquidité, distribution et incitations aux développeurs. Plus le volume de transactions augmente, meilleure devient la liquidité et la qualité des exécutions, attirant davantage d’utilisateurs et de frontaux tiers. Le code « builder » et HIP-3 offrent aux développeurs externes un motif économique clair pour rediriger leurs activités vers un même bassin de liquidité. Cela crée un effet de réseau potentiel difficile à reproduire pour les nouveaux entrants : la liquidité attire la distribution, la distribution génère davantage de volume, et le volume renforce la base économique du protocole.

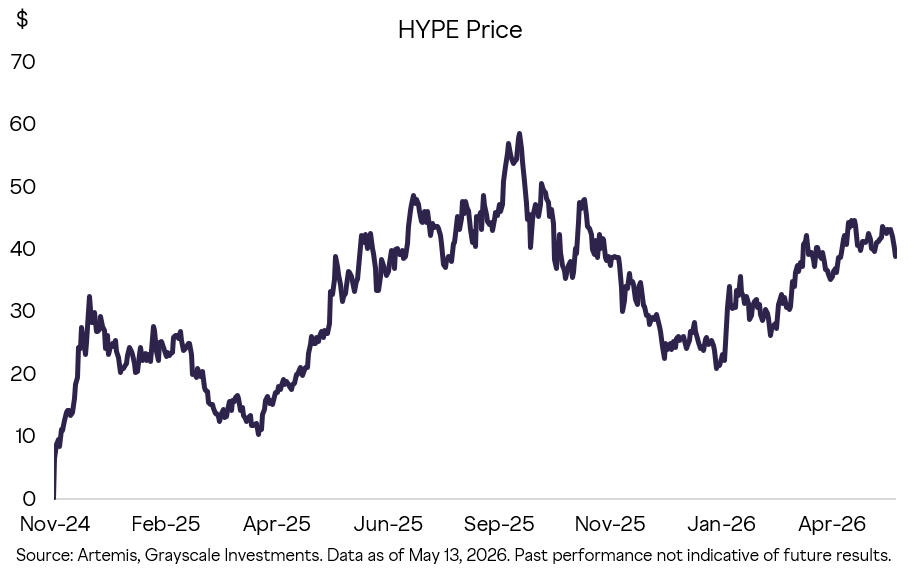

Le jeton HYPE

Le jeton HYPE anime l’ensemble de l’écosystème Hyperliquid.

Le projet n’a reçu aucun financement traditionnel en capital-risque, et environ 30 % de l’offre totale de jetons a été distribuée sous forme d’« airdrop » aux premiers utilisateurs. Cela détermine qui s’intéresse à HYPE : la population initiale de détenteurs est fortement orientée vers des utilisateurs déjà familiers avec le produit, des traders et des membres de la communauté.

Légende de la figure : Exposition 11 — Évolution du cours de HYPE depuis son lancement

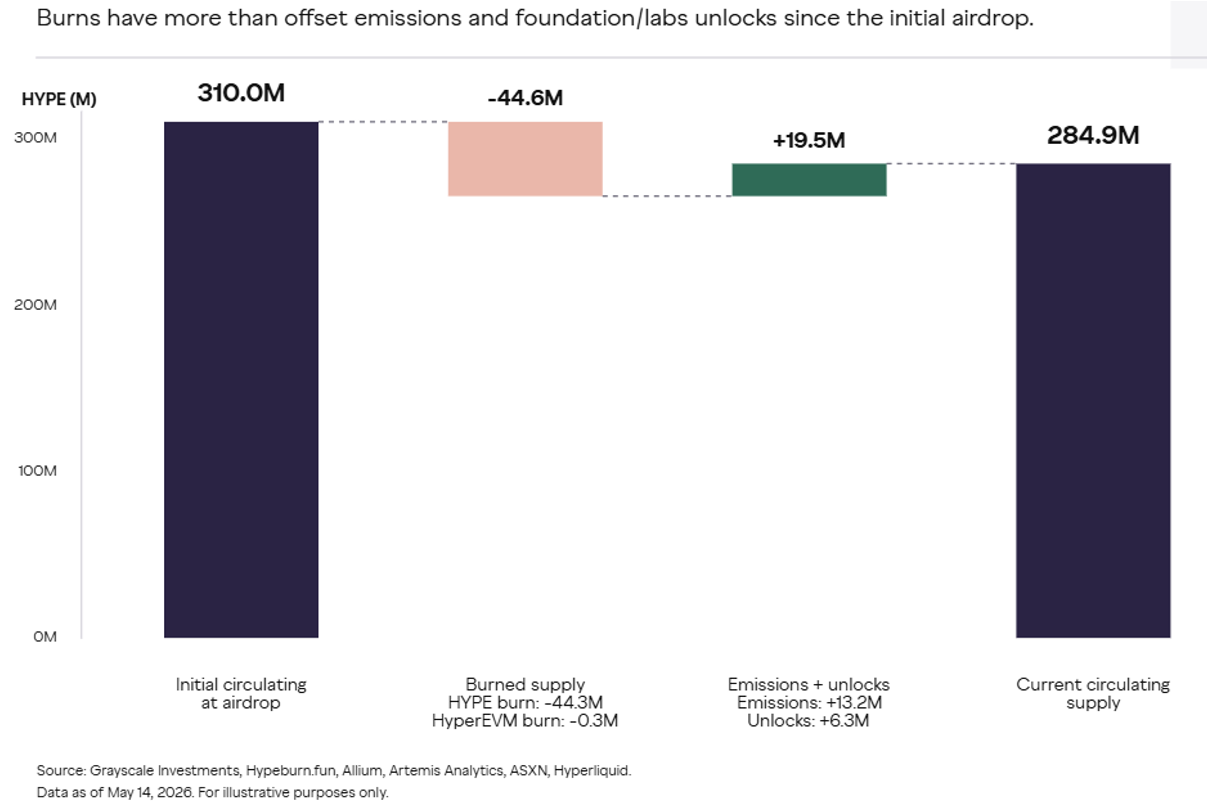

La valeur de HYPE provient des frais de transaction et de ses fonctions pratiques. Hyperliquid Labs a confirmé que 99 % des frais de transaction sont versés au « fonds d’assistance » (« assistance fund »), lequel convertit ces frais en HYPE puis procède à la destruction de ces jetons. Cette destruction est analogue au rachat d’actions dans les marchés boursiers traditionnels. Comme la quantité détruite dépasse la nouvelle émission, l’offre en circulation de HYPE diminue continuellement.

Légende de la figure : Exposition 12 — Destruction, émission et évolution de l’offre de HYPE

Les usages de HYPE au sein de l’écosystème comprennent :

Staking et participation des validateurs : HYPE sécurise la sécurité du réseau via le staking des validateurs.

Frais de gaz (gas fees) : Il est le jeton natif de gaz pour HyperEVM ; les frais de base et les frais prioritaires associés à HyperEVM sont détruits.

Réduction des frais de transaction : Le staking de HYPE permet de bénéficier de réductions sur les frais de transaction.

Collatéral pour la création de marchés : Les déployeurs HIP-3 doivent maintenir un staking de 500 000 jetons HYPE afin d’exploiter un marché de contrats perpétuels déployé via le « builder ». Ce staking constitue à la fois un engagement financier aligné sur les intérêts du protocole et une garantie de qualité du marché. Le marché de résultats HIP-4 est déjà lancé ; si le déploiement sans autorisation (« permissionless ») adopte un modèle similaire, cela pourrait encore renforcer le rôle de HYPE.

HYPE est lié à un lieu où des activités de trading mesurables, des frais de transaction et une demande de la part des développeurs existent déjà. Plus le volume de transactions traité augmente, plus les structures tarifaires, les niveaux de staking, l’économie du « builder » et le mécanisme du fonds d’assistance gagnent en importance. À mesure qu’HyperEVM, HIP-3 et HIP-4 étendent les frontières de la plateforme, l’utilité et la valeur potentielle accumulée de HYPE augmentent également.

Espace de valorisation

Hyperliquid est une plateforme singulière proposant une gamme complète de services financiers, ce qui rend complexe l’évaluation rigoureuse de son potentiel haussier. Toutefois, à partir de comparables raisonnables, Grayscale estime que la plateforme et son jeton présentent tous deux un potentiel de croissance substantiel.

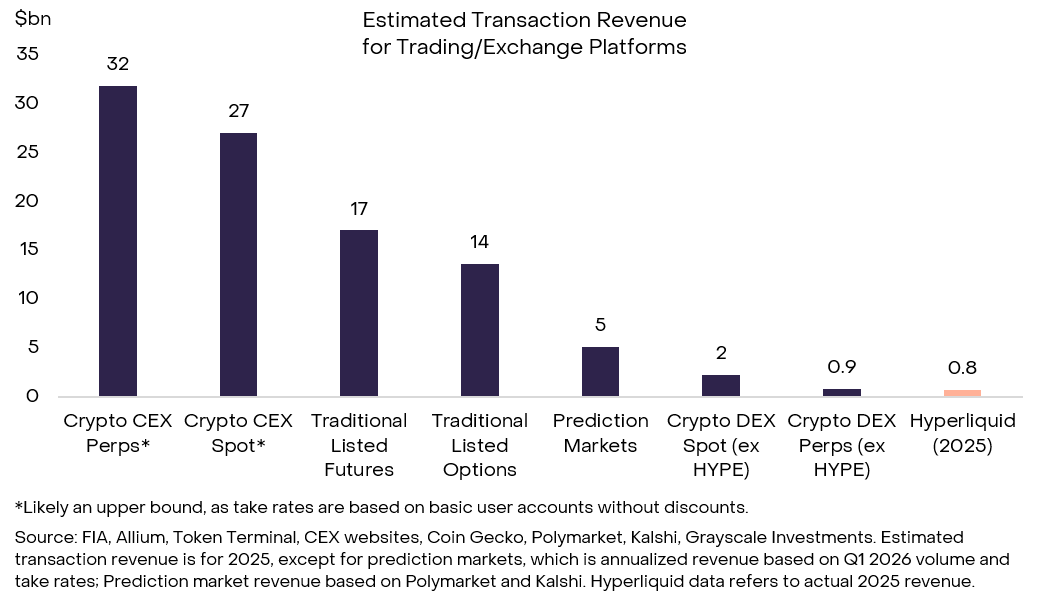

Le graphique ci-dessous compare les revenus d’Hyperliquid à ceux d’une série de plateformes de trading, y compris des bourses centralisées cryptographiques, des bourses traditionnelles de marchés au comptant et dérivés, ainsi que des marchés de prédiction. Les revenus d’Hyperliquid, d’environ 800 millions de dollars en 2025, sont déjà impressionnants, mais ne représentent que 2 % environ des revenus globaux tirés des contrats perpétuels cryptographiques. Si les produits non cryptographiques d’Hyperliquid poursuivent leur adoption, la plateforme pourrait s’implanter dans le segment plus large des bourses dérivées, dont les revenus annuels s’élèvent à environ 35 à 40 milliards de dollars.

Légende de la figure : Exposition 13 — Comparaison des revenus d’Hyperliquid avec ceux du secteur des bourses

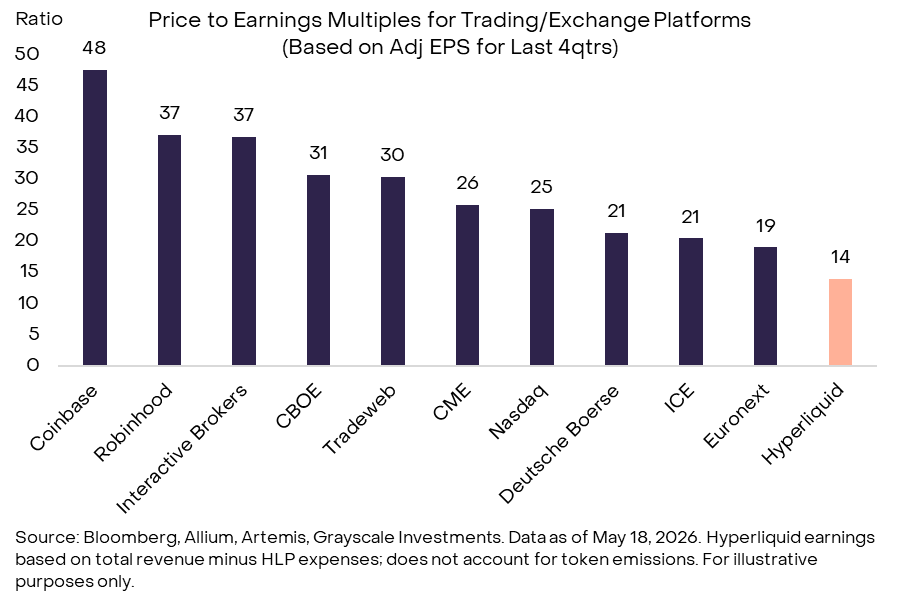

HYPE n’est pas une action, mais on peut approximativement le comparer aux actions cotées dans des secteurs connexes. Sur la base des résultats des quatre derniers trimestres, jusqu’au premier trimestre 2026, le multiple de valorisation actuel de HYPE est d’environ 14. Les multiples de valorisation des sociétés cotées spécialisées dans le trading varient fortement, mais ceux des entreprises à forte croissance comme Interactive Brokers et Robinhood se situent entre 35 et 50.

Légende de la figure : Exposition 14 — Le multiple de valorisation d’Hyperliquid est inférieur à celui des sociétés cotées comparables

Réglementation américaine : les contrats perpétuels arrivent bientôt

Hyperliquid se trouve à l’intersection de deux zones grises réglementaires américaines : les contrats perpétuels et les bourses décentralisées. Ces deux domaines évoluent actuellement vers des cadres plus clairs.

Historiquement, les contrats perpétuels étaient en pratique inaccessibles aux États-Unis. Ils n’ont pas été explicitement interdits, mais ne s’intègrent pas aisément dans le cadre de la « Loi sur les échanges de marchandises » (« Commodity Exchange Act », CEA), la réglementation fédérale qui régit les marchandises et les produits dérivés, et qui impose des exigences précises en matière de compensation, de marge et d’enregistrement des lieux de négociation. Cette ambiguïté a conduit à des actions répressives contre les plateformes centralisées et DeFi, et explique pourquoi Hyperliquid opère à l’étranger et bloque géographiquement l’accès de ses utilisateurs américains.

Mais la situation évolue rapidement. Les récentes déclarations de la CFTC, ainsi que les initiatives de sociétés telles que Coinbase, Kraken, Robinhood et Kalshi, montrent que les autorités réglementaires cherchent activement à autoriser des produits similaires aux contrats perpétuels dans un cadre conforme à la réglementation. La question juridique centrale porte sur la classification : les contrats perpétuels sont-ils considérés comme des contrats à terme ou comme des swaps au sens de la CEA ? La manière choisie par les autorités réglementaires pour clarifier cette classification — règlementation formelle, orientation officielle ou décision de non-intervention — déterminera le calendrier et la pérennité de l’accès au marché.

À court terme, les progrès réglementaires pourraient avantager en priorité les bourses centralisées enregistrées. Mais à moyen terme, les règlements, orientations ou décisions de non-intervention de la CFTC pourraient ouvrir la voie à l’offre de produits conformes de contrats perpétuels par Hyperliquid aux États-Unis, réduisant ainsi sa dépendance vis-à-vis d’un accès exclusivement international.

Dans le même temps, les fonctions de bourse d’Hyperliquid le placent directement au cœur du débat sur la réglementation des protocoles DeFi. Les États-Unis ne disposent actuellement d’aucun manuel réglementaire spécifiquement conçu pour les DEX. Les autorités appliquent les cadres existants de la SEC et de la CFTC en fonction de la fonction exercée, selon le principe fondamental selon lequel « décentralisé ne signifie pas exempté ».

Pour les DEX axés sur les produits dérivés, cela implique un examen plus rigoureux et des obstacles explicites à la participation directe des institutions — pour l’instant, celle-ci s’effectue principalement via des intermédiaires ou des canaux hors zone.

Des projets législatifs en cours, tels que la loi CLARITY Act, pointent vers un cadre plus structuré et fondé sur les rôles pour les marchés d’actifs numériques, avec une distinction plus nette entre les activités au niveau du protocole, les opérateurs de frontaux, les intermédiaires et les bourses enregistrées.

Cette distinction est cruciale pour Hyperliquid : en tant qu’infrastructure non détenue (« non-custodial »), son protocole central pourrait finalement bénéficier d’un traitement réglementaire différent de celui accordé aux interfaces ou entités facilitant l’accès des utilisateurs. Ces propositions n’ont pas encore créé un cadre institutionnel pleinement opérationnel pour les contrats perpétuels sur la blockchain, mais elles tracent la voie vers cet objectif — surtout si elles sont accompagnées de clauses de « port sûr » ciblées, d’une définition plus claire du rôle de courtier, et de règles adaptées aux caractéristiques spécifiques des marchés sur la blockchain, telles que la marge, le taux de financement et le trading 24 heures sur 24.

L’orientation réglementaire consiste à autoriser l’innovation dans un cadre sécurisé, et la position d’Hyperliquid — ouverte, mondiale et non détenue — s’inscrit parfaitement dans les discussions politiques actuelles, qui visent à préserver l’accès libre tout en instaurant des protections adéquates pour les marchés.

Risques

Les investisseurs en HYPE doivent prendre en compte les risques classiques, ainsi que certains risques spécifiques à la plateforme Hyperliquid :

La volatilité annuelle du cours de HYPE est d’environ 80 %, soit environ 40 points de pourcentage supérieure à celle du bitcoin. L’ensemble des validateurs d’Hyperliquid est plus concentré que celui d’autres réseaux blockchain, et le logiciel sur lequel il repose est fermé (« closed-source »). Le potentiel de croissance d’Hyperliquid dépend en partie de l’évolution de la réglementation des services financiers aux États-Unis ; si celle-ci ne s’assouplit pas, la plateforme pourrait rester limitée à d’autres juridictions, ce qui constituerait un plafond à sa croissance.

Conclusion

Hyperliquid ne possède aucun équivalent direct ni dans le monde cryptographique ni dans la finance traditionnelle. Il propose une vision séduisante de l’avenir de la finance sur blockchain : une plateforme à architecture ouverte, fondée sur l’innovation sans autorisation (« permissionless »), qui respecte les principes défiens de transparence et d’autocustodie, tout en étant construite autour d’une application centrale optimisée, dont le succès a déjà été prouvé par des données concrètes d’utilisation. Si Hyperliquid parvient à maintenir son dynamisme opérationnel, à fidéliser et faire grandir sa communauté, et à tirer profit des évolutions réglementaires, Grayscale estime qu’il a le potentiel de devenir un géant des services financiers.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News