Rapport quotidien Bitget UEX | Les trois principaux indices boursiers montent ensemble, MU atteint un nouveau plus haut ; les négociations entre les États-Unis et l’Iran progressent continuellement ; la période des résultats trimestriels entre dans une fenêtre critique

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Les trois principaux indices boursiers montent ensemble, MU atteint un nouveau plus haut ; les négociations entre les États-Unis et l’Iran progressent continuellement ; la période des résultats trimestriels entre dans une fenêtre critique

Dans l’ensemble, le marché à court terme sera influencé par les progrès des négociations, les données macroéconomiques et les résultats trimestriels. Nous conseillons aux investisseurs d’adopter une allocation flexible de leurs actifs, en équilibrant croissance potentielle et valorisation appropriée.

I. Actualités en bref

Dynamique de la Réserve fédérale américaine : Les responsables de la Fed insistent sur une approche fondée sur les données et surveillent l’impact des développements géopolitiques sur la politique monétaire

- Plusieurs responsables de la Fed ont récemment réaffirmé leur intention de continuer à guider leurs décisions par les indicateurs économiques. L’intervalle actuel des taux d’intérêt demeure inchangé, bien que des désaccords persistent quant à l’évolution future de l’inflation.

- Certains responsables ont indiqué que toute détente supplémentaire au Moyen-Orient pourrait entraîner une baisse des prix de l’énergie, ce qui contribuerait à atténuer les pressions inflationnistes.

- Le marché anticipe une attitude prudente et attentiste de la Fed à court terme.

Cette position renforce les anticipations de stabilité politique monétaire. Couplée aux signaux de détente géopolitique, elle devrait soutenir la performance des actifs à risque — toutefois, les données sur l’inflation restent le facteur déterminant.

Matières premières internationales : Les négociations entre les États-Unis et l’Iran relancent la confiance des marchés, provoquant des fluctuations des cours du pétrole

- Selon Donald Trump, les négociations progressent favorablement et un accord-cadre est sur le point d’être conclu entre les États-Unis et l’Iran, notamment concernant la réouverture du détroit d’Hormuz et la libéralisation des ventes de pétrole iranien.

- Malgré quelques rapports épisolodiques de conflits, le sentiment général demeure optimiste, entraînant une légère baisse des cours du pétrole brut WTI et Brent.

- Les investisseurs suivent de près la rapidité avec laquelle les dispositions concrètes de l’accord seront mises en œuvre.

Les progrès positifs dans les négociations atténuent les craintes d’une interruption de l’approvisionnement énergétique et sont globalement favorables aux perspectives de croissance à court terme. Toutefois, les risques géopolitiques ne sont pas entièrement dissipés, et les cours du pétrole restent sujets à volatilité.

Politique macroéconomique : Le marché se concentre sur la saison des résultats trimestriels et la publication des indicateurs macroéconomiques

- Cette semaine, plusieurs géants technologiques et du secteur de la consommation publieront leurs résultats. Les investisseurs s’intéressent particulièrement aux dépenses en capital liées à l’IA ainsi qu’à la résilience de la consommation.

- L’indice de confiance des consommateurs américain sera bientôt publié. Les facteurs géopolitiques et les indicateurs économiques influenceront conjointement le moral des marchés.

- Les autorités de régulation conservent une posture prudente face à l’intégration croissante des actifs numériques et de la finance traditionnelle.

La qualité des résultats trimestriels constituera un catalyseur clé pour l’orientation des marchés à court terme. Des performances supérieures aux attentes viendraient renforcer davantage la base du rebond actuel.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,3 %, à 4 520 USD l’once.

- Argent au comptant : +0,27 %, à 77,20 USD l’once.

- Pétrole brut WTI : –1,16 %, à 92,76 USD le baril.

- Pétrole brut Brent : –0,95 %, à 95,85 USD le baril.

- Indice du dollar américain : –0,05 %, à 99,09.

Performance des cryptomonnaies

- BTC : –1,01 %, environ 76 000 USD.

- ETH : –0,91 %, environ 2 100 USD.

- Capitalisation boursière totale des cryptomonnaies : –0,6 %, à 2,62 billions de USD.

- Liquidations sur les marchés : pertes totales de 303 millions de USD sur 24 heures, dont 199 millions de USD pour les positions longues.

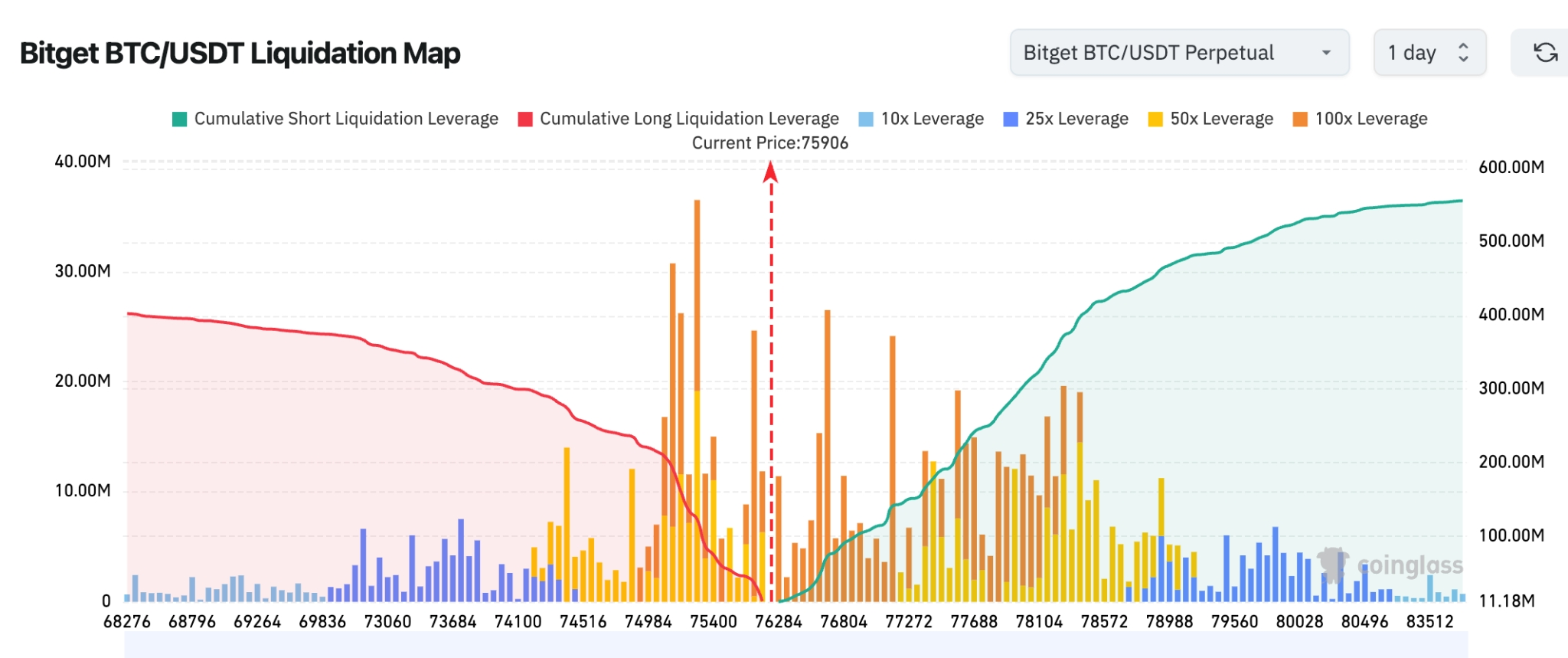

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel du BTC est d’environ 75 906 USD. Une concentration importante de positions courtes à effet de levier élevé se situe dans la zone 76 500–78 500 USD, créant une forte pression à la liquidation à la hausse à court terme. Si le BTC franchit et maintient durablement le seuil de 77 000 USD, cela pourrait déclencher une vague de liquidations en chaîne des positions courtes, propulsant le cours vers la fourchette 79 000–80 000 USD.

- Flux nets des ETF BTC au comptant : sorties nettes de 141 millions de USD hier, soit 7 jours consécutifs de sorties nettes.

- Flux BTC au comptant / dérivés : sorties nettes de 59 millions de USD au comptant et de 359 millions de USD sur les contrats à terme.

Performance des indices boursiers américains

- Dow Jones : recul de 0,23 %, à 50 461,68 points. Porté par la détente géopolitique, l’indice a connu une hausse matinale, mais des prises de bénéfices en fin de séance ont limité les gains, maintenant ainsi une consolidation en zone haute.

- S&P 500 : hausse de 0,61 %, à 7 519,12 points, atteignant un nouveau plus haut historique à la clôture, porté par une rotation sectorielle entre les valeurs défensives et les titres technologiques.

- Nasdaq : hausse de 1,19 %, à 26 656,18 points, tiré par la vigueur des secteurs technologique et des semi-conducteurs, l’IA continuant de dominer la dynamique haussière.

Actualités des géants technologiques

- Apple (AAPL) : clôture à 308,33 USD, –0,16 %. Son caractère défensif attire une partie des flux, mais une rotation sectorielle générale au sein du secteur technologique explique son léger repli.

- Microsoft (MSFT) : clôture à 416,03 USD, –0,61 %. Ses activités IA et cloud assurent un soutien structurel solide, mais des prises de bénéfices à court terme exercent une pression notable.

- NVIDIA (NVDA) : clôture à 214,86 USD, –0,22 %. Bien que le thème IA continue de dominer les marchés, des prises de bénéfices liées à sa valorisation élevée et une rotation des capitaux affectent ses cours.

- Amazon (AMZN) : clôture à 265,29 USD, –0,39 %. Ses fondamentaux restent solides tant dans le commerce électronique que dans le cloud AWS ; les attentes liées aux investissements dans les infrastructures IA offrent un amortisseur.

- Meta (META) : clôture à 612,34 USD, +0,34 %. Les perspectives positives pour les revenus publicitaires, combinées à l’optimisation continue des recommandations de contenus IA, renforcent la confiance des investisseurs.

- Alphabet (Google, GOOGL) : clôture à 382,97 USD, –1,21 %. L’ajustement de l’indice Russell accentue sa position de pure valeur de croissance, tandis que son potentiel à long terme dans la recherche IA et le cloud est largement reconnu.

- Tesla (TSLA) : clôture à 433,59 USD, +1,78 %. La reprise des livraisons de véhicules électriques, couplée aux avancées dans les domaines de l’énergie et du Robotaxi, attire l’attention des marchés.

Les performances sont contrastées globalement, l’IA restant la principale force motrice. Toutefois, les titres fortement valorisés font face à des pressions de prise de bénéfices, et les flux de capitaux se divisent nettement entre les valeurs défensives et les thèmes à forte croissance.

Observation des mouvements sectoriels

Secteur des semi-conducteurs : performances divergentes

- Titres représentatifs : Qualcomm (QCOM), +11,60 %, clôture à 238,16 USD ; AMD, +4 à +8 %, avec plusieurs journées exceptionnelles récemment.

- Facteurs moteurs : la demande pour les puces IA destinées aux PC, aux centres de données et aux véhicules dépasse régulièrement les attentes. La collaboration élargie entre Qualcomm et Stellantis autour des puces Snapdragon, ainsi que le lancement de projets de puces sur mesure pour les centres de données IA, constituent des catalyseurs directs. En outre, l’ajustement de l’indice Russell met davantage en lumière l’attrait des valeurs à forte croissance. La divergence intra-sectorielle résulte principalement des écarts de valorisation et des rotations de capitaux : si le thème IA reste dominant, certaines entreprises spécialisées dans les procédés matures subissent une intensification de la concurrence et un ralentissement de la demande.

- Impact sur les marchés : cette dynamique stimule nettement la confiance dans la chaîne de valeur des semi-conducteurs à court terme, bien qu’un regain de prises de bénéfices soit à craindre après les fortes hausses observées sur certains titres comme Qualcomm. À moyen et long termes, le « super-cycle » IA devrait soutenir la hausse globale du secteur grâce à la forte demande en mémoire HBM et en procédés avancés ; les ventes mondiales de semi-conducteurs devraient augmenter de plus de 26 % en 2026. Ce scénario s’aligne parfaitement avec l’amélioration du sentiment de risque issue de la détente géopolitique, offrant un soutien supplémentaire aux valeurs technologiques à forte croissance.

Secteurs défensifs et liés à l’Europe : renforcement modéré

- Titres représentatifs : actions européennes de défense telles que Rheinmetall et BAE Systems, performantes ; secteurs américain de la santé et de la consommation défensive, en hausse modérée.

- Facteurs moteurs : les signaux optimistes issus des négociations entre les États-Unis et l’Iran alimentent activement le thème dit de la « transaction post-conflit ». La diminution des risques énergétiques incite les investisseurs à rediriger leurs capitaux depuis les actifs strictement défensifs vers des secteurs susceptibles de bénéficier de la reconstruction, de la stabilisation et des dépenses accrues en sécurité européenne. La tendance à l’augmentation des dépenses militaires européennes en pourcentage du PIB se maintient, renforcée par une hausse des exportations américaines de matériel de défense, constituant ainsi un moteur haussier pour le secteur.

- Impact sur les marchés : cette rotation reflète une réaffectation stratégique des actifs dans un contexte de rétablissement du sentiment de risque, contribuant à réduire la volatilité globale des marchés et à élargir la base de la hausse. Toutefois, en cas de retards ou d’imprévus dans les détails de l’accord ou d’un retour de tensions, les valeurs défensives pourraient retrouver leur rôle de refuge. Les investisseurs peuvent notamment privilégier des opportunités de surpondération croisée entre actifs européens sous-valorisés et innovations médicales, surtout dans le cadre conjoint d’une détente géopolitique et d’un cycle d’investissements en IA.

III. Analyse approfondie d’actions cotées aux États-Unis

1. Qualcomm (QCOM) — Commande majeure de ByteDance accélère la percée des puces IA

Résumé de l’événement : Le 26 mai, le cours de l’action Qualcomm a grimpé de 11,60 % pour atteindre 238,16 USD, un plus haut récent. L’entreprise a signé avec ByteDance un accord de fourniture de plusieurs millions de puces IA destinées aux centres de données, tout en élargissant sa collaboration avec Stellantis sur les puces automobiles Snapdragon. Par ailleurs, la demande pour les puces IA destinées aux PC continue de dépasser les attentes.

Analyse du marché : Les institutions considèrent que Qualcomm accélère sa transformation, passant d’un fournisseur de puces mobiles à un acteur diversifié dans le calcul IA périphérique et les centres de données. Morgan Stanley souligne que la commande de ByteDance valide sa compétitivité dans le domaine des puces sur mesure pour l’IA, et que l’essor de l’IA-PC devrait déclencher un nouveau cycle de croissance. Cependant, face à la concurrence d’Intel et de MediaTek, la préservation de ses parts de marché à long terme nécessitera une vigilance constante. UBS a relevé son objectif de cours, mettant en avant le renforcement de son pouvoir de fixation des prix et l’optimisation de sa structure de revenus.

Recommandations d’investissement : À court terme, profitez de la flexibilité offerte par le lancement du cycle de l’IA-PC et la concrétisation des commandes majeures ; à long terme, envisagez Qualcomm comme une position centrale dans votre allocation stratégique à l’IA périphérique, tout en surveillant activement la stabilité de sa chaîne d’approvisionnement et l’évolution du paysage concurrentiel.

2. Dell (DELL) — Commandes de serveurs IA et saison des résultats trimestriels comme catalyseurs

Résumé de l’événement : Dell affiche récemment des performances supérieures à la moyenne, portée par des commandes robustes de serveurs IA. Au quatrième trimestre de l’exercice fiscal 2026, ses revenus liés aux serveurs IA ont augmenté fortement en glissement annuel, accélérant sa transition vers les services de centre de données.

Analyse du marché : Les banques d’investissement saluent la solidité de la part de marché de Dell dans la chaîne d’approvisionnement des serveurs IA. Goldman Sachs note que l’accélération des dépenses en capital des hyperscalers renforce clairement sa logique de croissance « centre de données + terminaux », avec un fort potentiel d’amélioration de sa marge brute. UBS rappelle que, si les dépenses informatiques globales connaissent un ralentissement temporaire, cela pourrait exercer une pression à court terme, sans remettre en cause la tendance structurelle à long terme vers les infrastructures IA.

Recommandations d’investissement : À court terme, suivez de très près les résultats trimestriels publiés cette semaine afin de vérifier la validation des commandes de serveurs IA ; à long terme, considérez Dell comme un bénéficiaire direct des infrastructures IA, en profitant pleinement du cycle de construction des centres de données, tout en équilibrant soigneusement valorisation et rythme de réalisation des résultats.

3. Micron Technology (MU) — Capacité de production HBM entièrement vendue jusqu’en 2026

Résumé de l’événement : Micron a entièrement commercialisé sa capacité de production de mémoires HBM jusqu’à la fin 2026, et a même signé des contrats d’approvisionnement à long terme jusqu’en 2027. Ses revenus et sa marge brute du deuxième trimestre se sont nettement améliorés, son cours ayant atteint des sommets successifs, dépassant pour la première fois une capitalisation boursière de 1 000 milliards de USD.

Analyse du marché : Les analystes s’accordent sur le pouvoir de fixation des prix et l’avantage structurel de Micron dans le contexte de déséquilibre offre-demande pour les mémoires HBM. UBS a relevé significativement son objectif de cours à 1 625 USD, estimant que la pénurie de mémoires induite par l’IA persistera jusqu’en 2028. Micron se transformerait ainsi d’une entreprise cyclique en un fournisseur stratégique d’infrastructures IA. Son bénéfice par action (EPS) devrait atteindre un niveau record en 2027. Toutefois, les institutions alertent sur le risque de correction des prix si la croissance des dépenses en capital IA ralentit.

Recommandations d’investissement : À court terme, suivez l’expansion des capacités de production HBM4/HBM4E et les tendances de prix ; à long terme, intégrez Micron comme position centrale dans votre exposition au segment des mémoires IA, profitant de la fenêtre de croissance élevée offerte par l’équilibre tendu entre offre et demande, tout en définissant des niveaux raisonnables de prise de bénéfices pour gérer la volatilité de valorisation.

4. Broadcom (AVGO) — Double leadership sur les ASIC personnalisés IA et les puces réseau

Résumé de l’événement : Les puces ASIC personnalisées IA de Broadcom gagnent progressivement des parts de marché chez ses grands clients, tandis que les effets synergiques avec VMware se matérialisent. Parallèlement, la demande pour ses puces réseau et connecteurs serveurs connaît une forte croissance.

Analyse du marché : Les institutions soulignent les barrières technologiques élevées de Broadcom dans les infrastructures réseau IA et les puces sur mesure. UBS prévoit une croissance des revenus à deux chiffres élevés pour l’exercice fiscal 2026, avec un flux de trésorerie libre remarquable. JPMorgan met en avant la résilience accrue conférée par sa gamme diversifiée de produits (semi-conducteurs + logiciels), tout en identifiant la concentration de sa chaîne d’approvisionnement et les frictions géopolitiques comme risques structurels à long terme.

Recommandations d’investissement : À court terme, surveillez la concrétisation de nouvelles commandes et les catalyseurs liés aux résultats trimestriels ; à long terme, Broadcom représente un pilier stable de croissance au sein de l’infrastructure complète de l’IA, idéal comme élément central d’un portefeuille technologique orienté croissance.

5. AMD — Expansion des parts de marché GPU dans les centres de données

Résumé de l’événement : La demande pour les GPU série MI d’AMD et ses processeurs IA-PC est vigoureuse, tandis que ses revenus dans les centres de données connaissent une croissance annuelle significative. L’ajustement de l’indice Russell renforce encore davantage son profil de croissance.

Analyse du marché : Les banques d’investissement voient en AMD un challenger crédible face à NVIDIA dans le domaine des GPU, notamment grâce à son approche différenciée et à la pénétration croissante de ses processeurs EPYC. Goldman Sachs note que la convergence entre la vague IA-PC et les dépenses en capital des centres de données devrait soutenir une amélioration de sa marge brute. Toutefois, face à l’avantage de NVIDIA sur les segments haut de gamme et aux contraintes de sa chaîne d’approvisionnement, AMD doit continuer à prouver sa capacité à offrir un bon rapport qualité-prix et à développer un écosystème mature.

Recommandations d’investissement : À court terme, suivez attentivement les lancements de nouveaux produits, les avancées dans les commandes et la validation par les résultats trimestriels ; à long terme, saisissez l’opportunité d’élargir votre exposition aux parts de marché dans le calcul IA, tout en adoptant une stratégie de répartition pour atténuer les risques liés à l’accélération du rythme des itérations technologiques.

IV. Actualités des projets cryptographiques

1. Après 11 ans d’inactivité, 107 BTC (soit environ 8,3 millions de USD) ont été envoyés à une adresse de destruction. Hier, cinq portefeuilles ont transféré 107 BTC vers une telle adresse, dont la plupart étaient inactifs depuis 11 ans.

2. Selon une annonce officielle, FTX a fixé la date prévue d’enregistrement pour la prochaine tranche de remboursements au 16 juin 2026, destinée aux utilisateurs détenant des créances et droits approuvés auprès de FTX. Le versement de cette tranche devrait débuter le 31 juillet 2026. Les détenteurs d’actions privilégiées recevront également leur paiement le même jour, avec la même date limite d’enregistrement, soit le 16 juin. Les détenteurs de droits approuvés relatifs aux NFT pourront entamer le processus de distribution à compter du 30 juin 2026.

3. Hier (26 mai, heure de l’Est), l’ETF spot HYPE a enregistré un flux net total de 20,4512 millions de USD. L’ETF spot HYPE présentant le flux net le plus important était l’ETF Bitwise Hyperliquid (BHYP), avec un flux net journalier de 19,0458 millions de USD, portant son flux net cumulé historique à 55,0025 millions de USD.

4. TD Cowen estime que, compte tenu de la détérioration continue de l’environnement politique aux États-Unis, les chances d’adoption du projet de loi CLARITY cette année diminuent. Jaret Seiberg, directeur général du groupe de recherche de Washington de TD Cowen, souligne que les récents développements impliquant l’ancien président Donald Trump rendent les démocrates plus réticents à soutenir ce texte, sauf si des clauses relatives aux conflits d’intérêts y sont intégrées.

5. Le président américain Donald Trump a publié sur les réseaux sociaux un message exprimant son soutien public aux efforts du président de la Commission des échanges sur les produits à terme (CFTC), Michael Selig — qu’il a lui-même nommé — visant à étendre la juridiction de la CFTC aux marchés prédictifs, qualifiant cette question de « cruciale ».

6. La société de gestion d’actifs Strive a acquis 1 109 bitcoins supplémentaires pour un montant total d’environ 85,4 millions de USD, soit environ 76 988 USD par bitcoin. Selon ses déclarations, ses avoirs en bitcoins s’élèvent désormais à 16 500 unités, avec un rendement de 11,0 % pour le trimestre en cours et de 23,4 % depuis le début de l’année. Le ratio d’amplification des gains liés aux bitcoins est de 45,2 %.

V. Calendrier des événements du jour

Calendrier des publications de données

Aperçu des événements importants

28 mai (jeudi)

- Résultats trimestriels majeurs aux États-Unis : Dell (DELL) et Costco (COST), publication après la clôture ★★★★★ ;

- Publication révisée du PIB du premier trimestre 2026, chiffres hebdomadaires des demandes d’indemnités chômage et commandes de biens durables ;

- Indice des dépenses de consommation personnelle (PCE) hors alimentation et énergie pour avril — indicateur d’inflation le plus suivi par la Fed ★★★★★.

29 mai (vendredi)

- Indice PMI de Chicago pour mai aux États-Unis ;

- Discours de Mme Esther George, présidente de la Réserve fédérale de Kansas City et membre votant du FOMC en 2028 ;

- Discours de la gouverneure de la Réserve fédérale Michelle Bowman.

*Points clés de la semaine sur les marchés américains :

Avec la fenêtre critique pour un cessez-le-feu entre les États-Unis et l’Iran, la publication des données du PCE et la conclusion de la saison des résultats trimestriels avec Marvell et Salesforce, les marchés devraient connaître une volatilité accrue.

Avis des institutions : Des analystes de banques d’investissement renommées estiment que la progression continue des négociations entre les États-Unis et l’Iran nourrit un sentiment optimiste sur les marchés. Bien que des incidents isolés persistent, la perspective de réouverture du détroit d’Hormuz devrait contribuer à une baisse des cours du pétrole et atténuer les pressions inflationnistes, offrant ainsi davantage de marge de manœuvre à la Fed. J.P. Morgan et d’autres institutions notent que la hausse collective des indices à terme reflète un rétablissement du sentiment de risque, l’essentiel du soutien provenant des dépenses en capital liées à l’IA et des résultats trimestriels supérieurs aux attentes. Goldman Sachs insiste sur la montée en puissance du thème de la « transaction post-conflit », qui rend attractifs les secteurs défensifs, de la santé et des actifs européens. Sur le marché des cryptomonnaies, la détente géopolitique améliore le moral, mais les sorties d’ETF doivent être surveillées. Globalement, les marchés devraient osciller cette semaine entre les progrès des négociations, les données macroéconomiques et les résultats trimestriels : les investisseurs sont donc invités à adopter une allocation souple, équilibrant croissance et adéquation de la valorisation.

Avertissement : Le contenu ci-dessus a été synthétisé par une recherche automatisée via l’IA, puis validé manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données mentionnées comportent inévitablement des imprécisions ; veuillez vous référer aux données en temps réel des marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News