JPMorgan change de cap face à Wall Street : accumulation d'argent, positionnement sur l'or, vente à découvert du crédit du dollar

TechFlow SélectionTechFlow Sélection

JPMorgan change de cap face à Wall Street : accumulation d'argent, positionnement sur l'or, vente à découvert du crédit du dollar

JPMorgan bloque à gauche la liquidité physique en Occident, créant ainsi la panique ; à droite, il construit en Orient un bassin de retenue sécurisé, profitant tranquillement des dividendes.

Rédaction : Sleepy.txt @sleepy0x13

JPMorgan, le « gardien » le plus fidèle de l'ancien ordre du dollar, est en train d'abattre de ses propres mains les hautes murailles qu'il a juré de défendre jusqu'à la mort.

Selon des rumeurs de marché, fin novembre 2025, JPMorgan a transféré son équipe principale de négoce de métaux précieux à Singapour. Si ce déplacement géographique n'était qu'une apparence, son essence constitue une trahison publique du système financier occidental.

En repensant à la dernière moitié du siècle dernier, Wall Street s'est chargée de construire, avec le dollar, un vaste mirage de crédit, tandis que Londres, cœur de l'empire financier de Wall Street outre-Atlantique, maintenait la dignité de la fixation des prix grâce à ses coffres profondément enfouis. Les deux se complétaient, tissant ensemble un filet de contrôle absolu sur les métaux précieux par le monde occidental. Et JPMorgan aurait dû être la dernière et la plus solide ligne de défense.

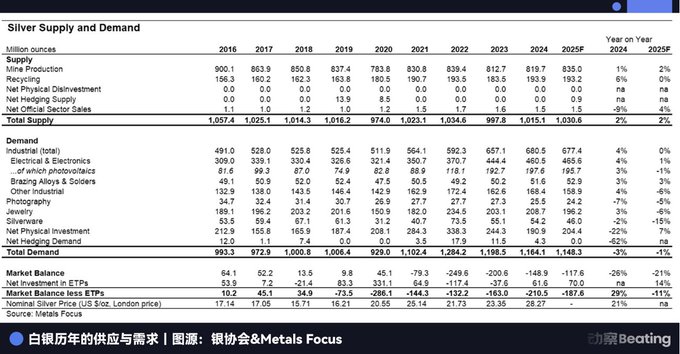

Comme une trace subtile laissée dans les cendres, invisible mais prolongée. Alors que les autorités gardaient le silence sur ces rumeurs, JPMorgan a réalisé un incroyable réagencement d'actifs : environ 169 millions d'onces d'argent ont été discrètement transférées des stocks « livrables » aux stocks « non livrables » dans les coffres de COMEX. D’après une estimation grossière basée sur les données publiques de The Silver Institute, cela représente près de 10 % de l'offre annuelle mondiale, désormais bloquée sur papier.

Dans l'impitoyable affrontement commercial, l'échelle elle-même est une attitude des plus fermes. Pour de nombreux traders, ces plus de 5 000 tonnes d'argent amassées ressemblent davantage aux jetons que JPMorgan a préparés à l'avance pour conquérir le pouvoir de fixation des prix au prochain cycle.

Parallèlement, à plusieurs milliers de kilomètres de là, The Reserve, le plus grand coffre-fort privé de Singapour, a opportunément lancé sa deuxième phase, portant sa capacité totale à 15 500 tonnes. Cette mise à niveau d'infrastructure planifiée depuis cinq ans donne désormais à Singapour suffisamment de confiance pour accueillir les immenses flux de richesse fuyant l'Occident.

JPMorgan, de la main gauche, bloque la liquidité physique en Occident, créant ainsi la panique ; de la main droite, il construit un bassin de retenue à l’Est, profitant pleinement des retombées.

Ce qui pousse ce géant à trahir, c’est la fragilité désormais impossible à dissimuler du marché londonien. À la Banque d'Angleterre, le délai de retrait de l'or passe de quelques jours à plusieurs semaines, tandis que le taux de location de l'argent atteint brièvement un sommet historique de 30 %. Pour ceux qui connaissent bien ce marché, cela signifie au moins une chose : tout le monde cherche à acheter, les actifs physiques dans les coffres commencent à manquer cruellement.

Les joueurs les plus astucieux sont souvent les vautours les plus sensibles aux odeurs de mort.

Dans cet hiver glacial, JPMorgan fait preuve du flair d’un maître joueur. Son départ marque la fin imminente du jeu de « l'or papier », qui a duré un demi-siècle et transformait la pierre en or. Quand la marée se retire, seul celui qui serre fermement dans ses mains des jetons physiques lourds obtiendra le billet pour les trente prochaines années.

La fin de l'alchimie

Toutes les racines du mal ont été plantées il y a un demi-siècle.

En 1971, lorsque le président Nixon a coupé le cordon ombilical entre le dollar et l'or, il retirait en réalité le dernier ancrage du système financier mondial. Dès cet instant, l'or, passant d'une monnaie à remboursement rigide, a été rétrogradé à un actif financier redéfini par Wall Street.

Au cours des cinquante années suivantes, les banquiers de Londres et de New York ont inventé une « alchimie financière » sophistiquée. Puisque l'or n’était plus une monnaie, on pouvait, comme imprimer des billets, créer ex nihilo d'innombrables contrats représentant de l'or.

C’est ainsi que naquit l’empire colossal des produits dérivés de LBMA (London Bullion Market Association) et de COMEX (New York Mercantile Exchange). Dans cet empire, le levier est roi. Chaque lingot dormant dans les coffres correspond à 100 bons de livraison circulant sur le marché. Et à la table de pari de l'argent, ce jeu est encore plus fou.

Ce système de « richesse sur papier » a pu fonctionner pendant cinquante ans uniquement grâce à un accord tacite fragile : la majorité des investisseurs ne cherchent qu’à gagner la différence, et n’essaient jamais de retirer le métal massif.

Pourtant, ceux qui ont conçu ce jeu ont ignoré un « rhinocéros gris » entrant brusquement dans la pièce — l'argent.

Contrairement à l'or, trésor éternel enfoui sous terre, l'argent joue dans l'industrie moderne le rôle d'un « produit consommable ». Il est le vaisseau sanguin des panneaux photovoltaïques, le nerf des véhicules électriques. Selon les données de The Silver Institute, le marché mondial de l'argent connaît un déficit structurel depuis cinq ans consécutifs, la demande industrielle représentant près de 60 % de la demande totale.

Wall Street peut taper des dollars infinis au clavier, mais ne peut pas créer une once d'argent conducteur de force.

Lorsque les stocks physiques sont entièrement absorbés par l’économie réelle, les milliards de contrats sur papier deviennent des arbres sans racine. Cet hiver 2025, cette fine vitre vient enfin d'être brisée.

Le premier signal rouge apparaît dans la distorsion des prix. En logique normale des contrats à terme, les prix à terme sont généralement supérieurs aux prix au comptant, c’est ce qu’on appelle un « marché en report ». Mais à Londres et à New York, le marché connaît un « marché en déport » extrême. Acheter un contrat d’argent à six mois, c’est vivre paisiblement ; mais si vous voulez emporter vos barres d’argent dès maintenant, non seulement vous paierez une prime élevée, mais vous devrez aussi attendre plusieurs semaines.

Des files d’attente s’allongent devant les coffres de la Banque d’Angleterre, les stocks d’argent enregistrés à COMEX tombent en dessous du seuil critique, le ratio entre contrats ouverts et stocks physiques atteint brièvement 244 %. Le marché comprend enfin cette réalité terrifiante : le physique et le papier se scindent en deux univers parallèles. Le premier appartient à ceux qui possèdent des usines et des coffres, le second à ceux qui dorment encore dans leurs vieux rêves spéculatifs.

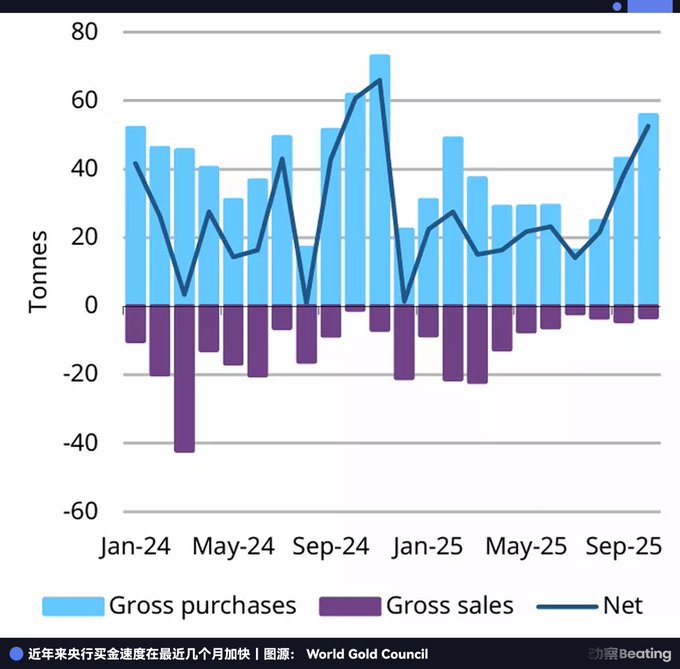

Si la pénurie d’argent résulte de la voracité du monstre industriel, celle de l’or provient d’une « ruée bancaire » nationale. Les banques centrales, autrefois les détenteurs les plus fidèles du dollar, sont désormais en tête de la file de retrait.

Bien que le prix de l’or en 2025 soit historiquement élevé, ralentissant tactiquement certains achats par certaines banques centrales, stratégiquement, « acheter » reste leur unique geste. Selon les dernières données du World Gold Council (WGC), au cours des dix premiers mois de 2025, les banques centrales mondiales ont accumulé nettement 254 tonnes d’or.

Regardons cette liste d’acheteurs.

La Pologne, après avoir suspendu ses achats pendant 5 mois, revient brusquement sur le marché en octobre, acquérant 16 tonnes en un seul mois, portant la part de ses réserves d’or à 26 %. Le Brésil augmente ses réserves pendant deux mois consécutifs, portant ses réserves totales à 161 tonnes. La Chine figure sur la liste des acheteurs depuis 13 mois consécutifs, depuis la reprise de ses achats en novembre 2024.

Ces pays échangent volontairement leurs précieuses devises contre des lingots d’or massifs et les rapatrient chez eux. Autrefois, on faisait confiance aux obligations américaines car elles étaient des « actifs sans risque » ; aujourd’hui, on se bat pour acheter de l’or, car il est devenu le seul abri face au « risque de crédit du dollar ».

Bien que les économistes dominants occidentaux continuent de plaider, affirmant que le système de l’or papier offre une liquidité efficace, et que la crise actuelle n’est qu’un problème temporaire de logistique.

Mais on ne peut pas cacher le feu avec du papier, et maintenant on ne peut plus cacher l’or non plus.

Quand le levier atteint 100:1, et que l’unique « 1 » commence à être ramené fermement chez lui par les banques centrales, les 99 autres contrats sur papier font face à un déséquilibre de liquidité sans précédent.

Le marché londonien est désormais pris dans une situation typique de cornering à la hausse : d’un côté, les géants industriels s’empressent de racheter de l’argent pour assurer la production ; de l’autre, les banques centrales verrouillent fermement l’or comme réserve ultime pour leur destin national. Lorsque tous les contreparties exigent une livraison physique, les modèles de fixation des prix fondés sur la confiance deviennent caducs. Celui qui possède le physique détient le pouvoir de fixer les prix.

Et JPMorgan, autrefois le « grand magicien » le plus habile à manipuler les contrats papier, voit manifestement ce futur plus tôt que quiconque.

Plutôt que de devenir un fossoyeur de l’ancien ordre, il préfère devenir un associé du nouveau. Cette entreprise, déjà condamnée à payer 920 millions de dollars d’amende ces huit dernières années pour manipulation de marché, ne quitte pas par un élan de conscience, mais place précisément son pari sur les flux de richesse mondiale des trente prochaines années.

Il parie sur l’effondrement du marché des « contrats papier ». Même si ce n’est pas un effondrement immédiat, le levier excessivement gonflé sera tôt ou tard réduit morceau par morceau. Ce qui reste de sûr, c’est uniquement le métal visible et palpable dans les entrepôts.

La trahison de Wall Street

Si l’on compare le système papier de l’or et de l’argent à un casino luxueux et brillamment illuminé, alors, au cours des dix dernières années, JPMorgan n’était pas seulement le garde chargé de maintenir l’ordre, mais également le croupier le plus habile à tricher.

En septembre 2020, afin de clore les accusations du ministère américain de la Justice concernant la manipulation du marché des métaux précieux, JPMorgan a versé un montant record de 920 millions de dollars en règlement. Dans les milliers de pages de documents d’enquête rendus publics, les traders de JPMorgan sont décrits comme des maîtres accomplis de la fraude.

Leur méthode de chasse habituelle est extrêmement sournoise : les traders placent soudainement des milliers de contrats du côté des ventes, créant l’illusion d’un effondrement imminent des prix, induisant ainsi la panique et forçant les particuliers et les robots haute fréquence à vendre à bas prix ; puis, au moment de l’effondrement, ils annulent leurs ordres et rachètent massivement ces jetons ensanglantés au plus bas.

Statistiquement, Michael Nowak, ancien responsable mondial des métaux précieux de JPMorgan, et son équipe, ont artificiellement provoqué des effondrements et des envolées des prix de l’or et de l’argent des dizaines de milliers de fois en huit ans.

À l’époque, le monde extérieur attribuait tout cela à la cupidité habituelle de Wall Street. Mais cinq ans plus tard, quand les 169 millions d’onces d’argent stockées sont posées sur la table comme pièce du puzzle, une idée plus sombre commence à circuler sur le marché.

Dans l’interprétation de certains, les « manipulations » passées de JPMorgan ne peuvent plus être perçues simplement comme un moyen de gagner un peu plus sur les écarts des transactions haute fréquence. Cela ressemble davantage à une accumulation lente et prolongée : ils écrasaient violemment les prix sur le marché papier, créant l’illusion d’un prix contenu, tout en récupérant discrètement les jetons physiques.

Cet ancien gardien de l’ancien ordre du dollar s’est transformé en son fossoyeur le plus dangereux.

Autrefois, JPMorgan était le plus gros vendeur à découvert de l’argent papier, le plafond qui comprimait les prix de l’or et de l’argent. Mais maintenant, avec le remplacement achevé des jetons physiques, ils sont devenus du jour au lendemain les plus gros acheteurs.

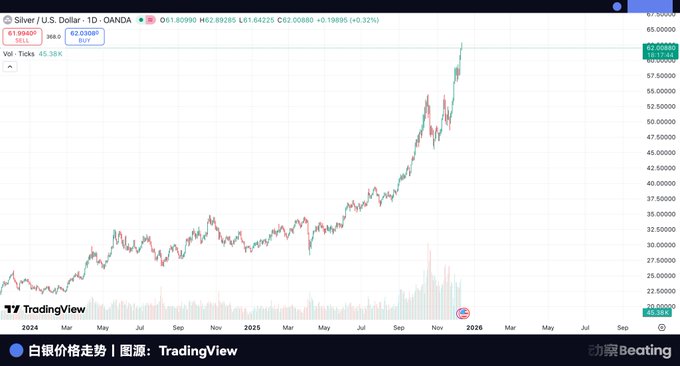

Les rumeurs de marché ne manquent jamais : certains disent que la flambée récente du prix de l’argent, passant de 30 à 60 dollars, serait orchestrée en coulisses par JPMorgan lui-même. Bien sûr, aucune preuve n’appuie cette affirmation, mais cela suffit à indiquer une chose : pour beaucoup, il est passé du rôle de manipulateur vendant à découvert l’argent papier à celui du plus gros acheteur d’actifs physiques.

Si cette analyse s’avère exacte, nous assisterons au coup d’État le plus brillant et le plus froid de l’histoire commerciale.

JPMorgan sait mieux que personne que le poing de fer réglementaire américain se resserre progressivement, et que ce jeu de contrats papier, qui non seulement coûte cher mais pourrait même coûter la vie, touche à sa fin.

Cela explique aussi pourquoi il voue un tel attachement à Singapour.

En Amérique, chaque transaction pourrait être marquée comme suspecte par un système de surveillance IA ; mais à Singapour, dans ces forteresses privées qui n’appartiennent à aucune banque centrale, l’or et l’argent sont totalement dépolitiqués. Ici, pas de juridiction étendue, seulement une protection extrême de la propriété privée.

La percée de JPMorgan n’est d’ailleurs pas menée seule.

Au même moment où les rumeurs circulent, un consensus silencieux s’est formé au sommet de Wall Street. Bien qu’il n’y ait pas eu de déménagement collectif physique, stratégiquement, les géants ont opéré un virage synchronisé étonnant : Goldman Sachs fixe agressivement sa prévision du prix de l’or pour 2026 à 4900 dollars, Bank of America va même jusqu’à annoncer 5000 dollars.

À l’époque où dominaient les ors papier, de telles prévisions semblaient du pur fantasme ; mais si l’on adopte le point de vue du physique, en observant le rythme d’achat des banques centrales, les variations des stocks dans les coffres, ce chiffre commence à mériter une discussion sérieuse.

Les capitaux intelligents de Wall Street changent lentement de position : moins de vente à découvert sur l’or, davantage de positions physiques, les obligations américaines ne seront peut-être pas toutes vendues, mais l’or, l’argent et d’autres actifs physiques sont progressivement intégrés aux portefeuilles. JPMorgan agit le plus vite, le plus radicalement, car il ne veut pas seulement survivre, il veut gagner. Il ne veut pas couler avec l’empire de l’or papier, il veut emporter ses algorithmes, son capital et sa technologie vers un lieu où il y a non seulement de l’or, mais aussi un avenir.

Le problème est que ce lieu a déjà ses propres maîtres.

Quand l’avion privé de JPMorgan atterrit à l’aéroport Changi de Singapour, en regardant vers le nord, il découvrira qu’un adversaire bien plus grand a déjà dressé ses hautes murailles.

Vagues impétueuses

Tandis que les traders londoniens s’inquiètent encore de la raréfaction de la liquidité de l’or papier, des milliers de kilomètres plus loin, sur les rives du fleuve Huangpu à Shanghai, un vaste empire de l’or physique a déjà achevé son accumulation primitive.

Son nom ? L'Exchange d'or de Shanghai (SGE).

Dans la carte financière dominée par l’Occident, SGE est un véritable paria. Il rejette les jeux virtuels basés sur les contrats de confiance de Londres et de New York, et depuis sa création, s’accroche à une règle presque obsessionnelle : la livraison physique.

Ces quatre mots, comme un clou d’acier, sont plantés précisément au point faible du jeu de l’or papier occidental.

À New York COMEX, l’or n’est souvent qu’une suite de chiffres clignotants, la grande majorité des contrats étant soldés avant échéance. Mais à Shanghai, la règle est le « règlement complet » et le « règlement centralisé ».

Chaque achat et vente ici doit être soutenu par de véritables lingots dans les coffres. Cela élimine non seulement toute possibilité de levier infini, mais rend aussi extrêmement difficile la vente à découvert de l’or, car il faut d’abord emprunter de l’or réel pour pouvoir le vendre.

En 2024, SGE a présenté des résultats stupéfiants : un volume total de transactions en or atteignant 62 300 tonnes, en hausse de 49,9 % par rapport à 2023 ; un montant total des transactions grimpant à 34 650 milliards de yuans, une augmentation proche de 87 %.

Lorsque le taux de livraison physique de COMEX à New York est même inférieur à 0,1 %, l’Exchange d’or de Shanghai est devenu le plus grand bassin de retenue d’or physique mondial, aspirant sans relâche l’or existant à travers la planète.

Si l’afflux d’or constitue une réserve stratégique nationale, celui de l’argent reflète la « soif physiologique » de l’industrie chinoise.

Les spéculateurs de Wall Street peuvent parier sur les prix via des contrats papier, mais en tant que plus grand centre mondial de fabrication photovoltaïque et d’énergie nouvelle, les usines chinoises ne veulent pas de contrats : elles doivent obtenir de l’argent réel pour produire. Cette demande industrielle rigide fait de la Chine le trou noir mondial des métaux précieux, absorbant sans cesse les stocks occidentaux.

Cette route « d’or et d’argent vers l’Est » est animée et secrète.

Prenons le voyage d’un lingot d’or comme exemple. Dans le Tessin suisse, les plus grandes raffineries mondiales (comme Valcambi, PAMP) fonctionnent jour et nuit. Elles exécutent une mission spéciale de « transfusion sanguine » : faire fondre les lingots standards de 400 onces provenant des coffres londoniens, les purifier, puis les refondre en barres standard de « Shanghai Gold » pesant 1 kilogramme, avec une pureté de 99,99 %.

Il ne s’agit pas seulement d’une refonte physique, mais aussi d’un renouvellement de la nature monétaire.

Dès que ces lingots sont fondus en format de 1 kg et estampillés « Shanghai Gold », ils ne peuvent presque plus revenir sur le marché londonien. Car pour les y ramener, il faudrait les refondre et recertifier à nouveau, à un coût extrêmement élevé.

Cela signifie que, une fois que l’or coule vers l’Est, c’est comme l’eau douce rejoignant l’océan, sans retour possible. Vagues impétueuses, eau jaillissante sans fin.

Sur les parkings des principaux aéroports du monde, les convois blindés arborant les logos Brink’s, Loomis ou Malca-Amit sont les porteurs silencieux de cette grande migration. Ils remplissent inlassablement les coffres de Shanghai avec ces lingots refondus, en faisant les fondations physiques du nouvel ordre.

Maîtriser le physique, c’est maîtriser la parole. Tel est le sens stratégique profond que Yu Wenjian, dirigeant de SGE, insiste toujours à souligner en créant le prix de référence « Shanghai Gold ».

Depuis longtemps, le pouvoir de fixation du prix mondial de l’or est verrouillé dans le fixing de Londres à 15 heures, expression de la volonté du dollar. Mais Shanghai tente justement de rompre ce lien.

Il s’agit d’un arbitrage stratégique de haut niveau. Lorsque la Chine, la Russie, le Moyen-Orient et d'autres nations forment progressivement une alliance invisible de « désollarisation », elles ont besoin d’un nouveau langage commun. Ce langage n’est ni le yuan, ni le rouble, mais l’or.

Shanghai est le centre de traduction de ce nouveau langage. Il dit au monde : si le dollar n’est plus digne de confiance, croyez alors à l’or et à l’argent que vous avez dans votre propre entrepôt ; si les contrats papier peuvent être violés, croyez alors aux règles de Shanghai : argent contre marchandise, échange direct.

Pour JPMorgan, c’est à la fois une menace énorme et une opportunité impossible à ignorer.

Vers l’Ouest, il ne peut plus revenir, car il n’y a plus que rareté de liquidité et réglementation croissante ; vers l’Est, il doit affronter ce colosse qu’est Shanghai. Il ne peut pas le conquérir directement, car ses règles n’appartiennent pas à Wall Street, ses murailles sont trop épaisses.

La dernière zone tampon

Si Shanghai est le « cœur » de l’empire oriental des actifs physiques, alors Singapour est le « front » de cet affrontement Est-Ouest. Ce n’est pas seulement une escale géographique, mais la dernière ligne de défense soigneusement choisie par le capital occidental face à la montée de l’Orient.

Cette cité-État, Singapour, investit de manière quasi frénétique pour se transformer en « Suisse du XXIe siècle ».

Le Freeport situé près de la piste de l’aéroport Changi est la fenêtre idéale pour observer l’ambition de Singapour. Ce port franc doté d’une juridiction autonome est, sur les plans physique et juridique, une « boîte noire » parfaite. Ici, la circulation de l’or est libérée de toute réglementation administrative complexe : de l’atterrissage de l’avion à l’entrée du lingot dans le coffre, tout le processus se déroule dans un circuit fermé, exempt d’impôts et extrêmement privé.

Parallèlement, une autre forteresse nommée The Reserve, super-coffre-fort, est prête depuis 2024. S’étendant sur 180 000 pieds carrés, sa capacité totale conçue atteint 15 500 tonnes. Ses arguments de vente ne sont pas seulement ses murs de béton armé d’un mètre d’épaisseur, mais surtout un privilège accordé par le gouvernement de Singapour : une exonération totale de taxe sur les biens intermédiaires (GST) pour les métaux précieux d’investissement (IPM).

Pour un market maker comme JPMorgan, c’est une tentation irrésistible.

Mais si ce n’était que pour les taxes et les coffres, JPMorgan aurait pu choisir Dubaï ou Zurich. Son choix final pour Singapour cache des calculs géopolitiques plus profonds.

À Wall Street, déplacer directement le cœur de ses activités de New York à Shanghai équivaudrait à une « trahison », ce qui, dans le climat politique international actuel, serait un suicide. Ils ont désespérément besoin d’un point d’appui, un lieu capable de les connecter au vaste marché physique oriental tout en leur offrant une sécurité politique.

Singapour est précisément ce choix incontournable.

Il contrôle le détroit de Malacca, relie la liquidité du dollar de Londres, et atteint la demande physique de Shanghai et de l’Inde.

Singapour n’est pas seulement un refuge, mais la plus grande escale reliant deux mondes divisés. JPMorgan tente d’y établir une boucle de négoce permanente : fixing à Londres, couverture à New York, stockage à Singapour.

Cependant, le beau calcul de JPMorgan n’est pas sans faille. Dans la bataille pour le pouvoir de fixation à l’asiatique, il ne peut éviter un rival redoutable : Hong Kong.

Beaucoup pensent à tort que Hong Kong a été éliminé de cette compétition, mais la réalité est tout autre. Hong Kong détient une carte maîtresse irremplaçable : elle est la seule voie de sortie du yuan.

Grâce au « Shanghai-Hong Kong Connect Or », la bourse CGSE de Hong Kong est directement reliée à l’Exchange d’or de Shanghai. Cela signifie que l’or négocié à Hong Kong peut directement entrer dans le système de livraison chinois. Pour les capitaux qui veulent vraiment embrasser le marché chinois, Hong Kong n’est pas une « offshore », mais une extension « onshore ».

JPMorgan choisit Singapour, misant sur un modèle mixte « dollar + physique », tentant de construire un nouveau centre offshore sur les ruines de l’ancien ordre. Tandis que des banques historiques comme HSBC et Standard Chartered continuent de miser fortement sur Hong Kong, pariant sur l’avenir du « yuan + physique ».

JPMorgan pense avoir trouvé un refuge neutre, mais dans la machine à broyer géopolitique, il n’existe jamais de « zone intermédiaire » véritable. La prospérité de Singapour est fondamentalement le résultat de l’expansion économique orientale. Ce yacht de luxe, apparemment indépendant, est en réalité déjà verrouillé dans le champ gravitationnel du continent oriental.

Quand la gravité de Shanghai devient de plus en plus forte, quand la carte de l’or libellé en yuan s’étend sans cesse, quand les machines industrielles chinoises absorbent sans relâche l’argent physique disponible, Singapour cessera peut-être d’être un refuge neutre, et JPMorgan devra faire un nouveau choix crucial.

Le redémarrage du cycle

Les rumeurs sur JPMorgan auront peut-être finalement une explication officielle, mais cela n’a plus d’importance. Dans le monde des affaires, les capitaux sensibles perçoivent toujours en premier les secousses telluriques.

La source de cette secousse ne se trouve pas à Singapour, mais dans les profondeurs du système monétaire mondial.

Pendant les cinquante dernières années, nous avons vécu dans un monde de « contrats papier » dominé par la confiance du dollar. Une ère fondée sur la dette, les promesses et l’illusion d’une liquidité infinie. Nous pensions que tant que les presses à billets tournaient, la prospérité pouvait être éternelle.

Mais maintenant, le vent a complètement tourné.

Quand les banques centrales rapatrient l’or chez elles à tout prix, quand les géants mondiaux de la fabrication s’inquiètent pour obtenir le dernier lingot d’argent industriel, nous assistons à un retour d’un ancien ordre.

Le monde revient lentement mais fermement d’un système monétaire virtuel à un système d’actifs physiques tangibles. Dans ce nouveau système, l’or est l’étalon de la confiance, l’argent est l’étalon de la capacité de production. L’un représente la base de la sécurité, l’autre la limite industrielle.

Dans cette grande migration, Londres et New York ne sont plus les seules destinations, l’Orient n’est plus seulement une usine. De nouvelles règles du jeu sont en train d’être rédigées, de nouveaux centres de pouvoir émergent.

L’époque où les banquiers occidentaux définissaient la valeur de l’or et de l’argent est en train de disparaître lentement. L’or et l’argent, silencieux, répondent à toutes les questions sur l’époque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News