Huobi Growth Academy | Rapport d'étude macroéconomique sur le marché des cryptomonnaies : une fenêtre cruciale pour la liquidité macroéconomique, l'institutionnalisation et la réévaluation des risques

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport d'étude macroéconomique sur le marché des cryptomonnaies : une fenêtre cruciale pour la liquidité macroéconomique, l'institutionnalisation et la réévaluation des risques

Dans l'ensemble, ce rebond a nettement amélioré l'ambiance du marché sur le plan émotionnel, redéfini les niveaux de soutien clés sur le plan technique et libéré une volonté potentielle de participation sur le plan des fonds, mais il reste encore un écart phase par rapport à un mouvement haussier de tendance.

Résumé

Récemment, le marché des cryptomonnaies a connu un rebond notable : le prix du bitcoin a dépassé 94 000 dollars, retrouvant une position clé, tandis que la confiance et la liquidité ont partiellement récupéré. Ce rebond est principalement porté par l'amélioration des attentes en matière de liquidité macroéconomique, le retour des capitaux après l'évacuation de la panique et un rebond technique, mais il ne suffit pas à confirmer le démarrage systématique d'un marché haussier. L'évolution à moyen terme dépendra de la mise en œuvre effective des politiques macroéconomiques, des flux de capitaux et de l'évolution structurelle du marché, pouvant entraîner un prolongement du rebond vers de nouveaux sommets, une consolidation dans une fourchette élevée ou un repli sous la pression politique et de liquidité. Bien que le processus d'institutionnalisation augmente le potentiel à long terme, il rend également le bitcoin plus sensible aux risques systémiques, amplifiant les fluctuations pro-cycliques. Le marché des altcoins reste limité et demeure dans une structure à haut risque. Dans un contexte où la tendance n'est pas encore confirmée, le marché se trouve dans une phase de « réparation – test – attente », exigeant à la fois optimisme et prudence. Si les volumes échangés et l'environnement politique continuent de s'améliorer, un nouveau cycle de croissance est envisageable ; sinon, le rebond pourrait s'inverser. Globalement, la flexibilité d'engagement et la gestion des risques restent la stratégie centrale pour traverser cette période d'incertitude.

1. Aperçu macroéconomique du marché des cryptomonnaies

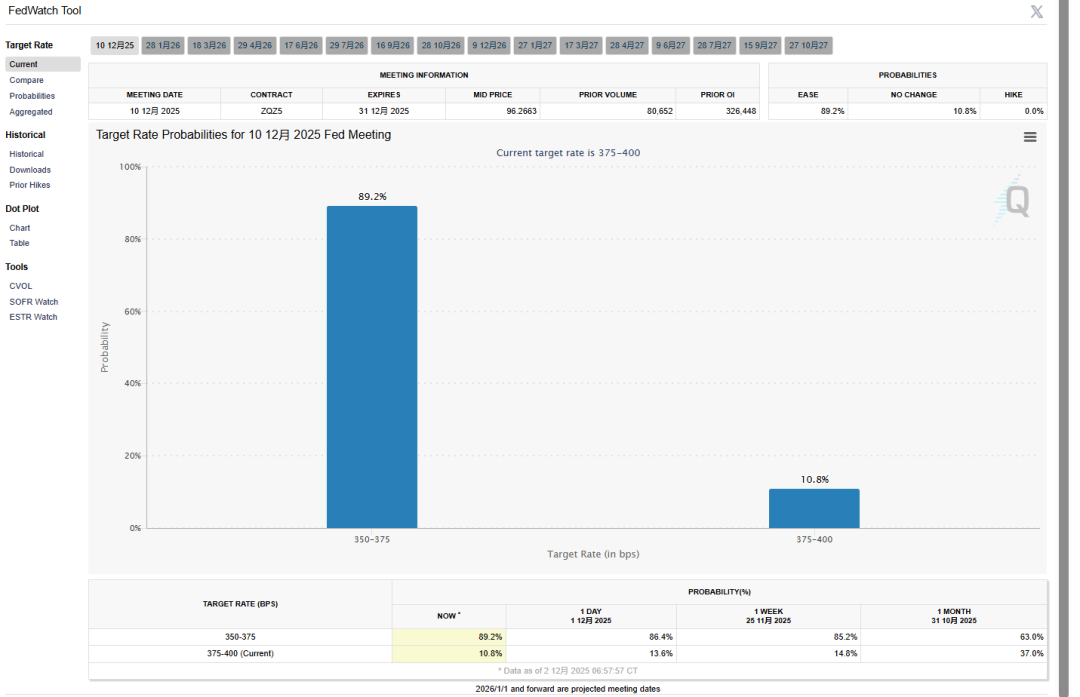

Au cours des dernières semaines, après un fort recul, le marché des cryptomonnaies a connu une nette reprise tant au niveau des prix que de la psychologie. En tant qu'actif de référence, le BTC avait chuté jusqu'à 80 000 dollars, plongeant le marché dans une panique généralisée, avec une liquidation massive de positions fortement levées et une baisse rapide de l'appétit au risque à court terme. Toutefois, sous l’effet combiné de changements dans les attentes macroéconomiques et de réactions structurelles du marché, le BTC a rapidement rebondi récemment pour repasser au-dessus de 94 000 dollars, un gain de 7 % à 8 % en 24 heures selon plusieurs plateformes institutionnelles. Ce mouvement reflète non seulement un apaisement de la chute précédente, mais aussi une tentative du marché de passer d’un pessimisme extrême à une restructuration progressive. Ce rebond n’est pas dû à un seul facteur, mais résulte d’une combinaison de liquidité macroéconomique, d’évolutions structurelles du marché, de conditions techniques et de comportements des flux de capitaux. D’abord, du point de vue macroéconomique, les anticipations sur les politiques monétaires mondiales sont devenues un facteur clé influençant les actifs à risque. Les anticipations accrues d’un cycle de baisse des taux par les grandes banques centrales et d’une amélioration marginale de la liquidité ont relancé l’intérêt pour les actifs à haut risque. Avec des données PPI de novembre bien inférieures aux prévisions, une inflation durablement modérée et des responsables de la Réserve fédérale insistant à plusieurs reprises sur l’objectif prioritaire de « l’atterrissage en douceur » avant 2026 sans resserrement prématuré, les attentes ont changé. Selon les dernières données de l’outil CME FedWatch, la probabilité anticipée d’une baisse de 25 points de base par la Réserve fédérale le 10 décembre est passée de 35 % il y a une semaine à 89,2 %. Par ailleurs, le 1er décembre, date américaine, la Réserve fédérale a officiellement annoncé la fin de sa politique de resserrement quantitatif (QT). Ce jour-là même, le marché des cryptos a connu un rebond collectif majeur. L’expérience historique montre que tant le marché boursier américain que le BTC performaient mieux durant les cycles de détente ou les périodes d’anticipation de détente. Le marché reflète actuellement ce changement d’humeur. Bien que la politique macroéconomique ne soit pas encore clairement inversée, ces anticipations seules suffisent à impulser les prix des actifs. De plus, face à la pression exercée par les taux élevés sur l’économie réelle, le marché anticipe un virage politique, offrant ainsi davantage d’espace d’imagination aux actifs à risque.

Ensuite, du point de vue structurel du marché et des flux de capitaux, ce rebond présente les caractéristiques typiques d’un « nettoyage par la panique + accumulation institutionnelle ». Lors de la phase baissière précédente, les données des exchanges indiquaient une importante liquidation forcée de longs fortement levés et de certains shorts, libérant massivement de la liquidité. Historiquement, ces phases s’accompagnent souvent d’un comportement directionnel excessif et d’une extrémisation des sentiments, suivie d’un retournement des flux. Certains capitaux à long terme ont profité de la forte correction pour prendre position, créant un support à ces niveaux bas. De plus, lorsque les positions courtes deviennent concentrées, un rebond peut facilement déclencher un « short squeeze », poussant davantage les prix à la hausse et accélérant ainsi le mouvement, formant un modèle typique de rebond dit « pression structurelle haussière + inversion des flux ». L’analyse technique offre également une explication au rebond. Le BTC a testé à plusieurs reprises la zone comprise entre 86 000 et 88 000 dollars tout en maintenant son support, ce qui en fait une base temporaire et une zone dense de positions. La remontée rapide des prix à court terme est aussi liée à la survente initiale. Quand un support technique coïncide avec un afflux de capitaux, cela favorise généralement une amélioration du momentum et un changement de comportement des opérateurs. Récemment, on observe une synchronisation entre hausse des volumes et franchissement de niveaux clés, signe que certains acheteurs agissent activement, et non uniquement des couvreurs de shorts. Toutefois, comme le volume global du marché ne reflète pas encore pleinement les signes d'une tendance durable, ce rebond reste à observer, et la confirmation d'une structure supérieure nécessite une validation supplémentaire.

Au-delà de la reprise du BTC, le marché surveille surtout si ce rebond va entraîner une dynamique conjointe voire une rotation vers l’ETH et les altcoins. L’activation le 4 décembre de la mise à jour Fusaka constitue une nouvelle étape majeure pour Ethereum depuis la fusion. Sa technologie phare PeerDAS augmente la capacité Blob de 9 à 15, permettant aux frais de transaction des Layer 2 de baisser de 30 à 50 % supplémentaires, et donne pour la première fois aux comptes standards des capacités dites d’« abstraction de compte (AA) » telles que la récupération sociale ou les opérations groupées. Cette mise à jour optimise non seulement la gestion de la disponibilité des données, mais ouvre surtout la voie aux clients sans état basés sur les arbres Verkle, réduisant le temps de synchronisation des nœuds de plusieurs semaines à quelques heures. Historiquement, chaque rebond du marché crypto suit un schéma de migration des capitaux allant des actifs principaux → aux actifs secondaires → aux actifs à haut risque. Le ratio ETH/BTC, stabilisé et en hausse, suggère une possible rotation des capitaux du bitcoin vers les altcoins. Mais cette migration suppose certaines conditions : premièrement, une amélioration durable de l’appétit au risque, et non une simple correction émotionnelle ; deuxièmement, une liquidité suffisante sur le marché, et non un moteur basé sur le trading à très court terme ; troisièmement, une tendance stable des actifs principaux, plutôt qu’un état de grande volatilité sans direction. Le rebond actuel du BTC, en restaurant la confiance, pousse certains fonds à regarder vers l’ETH et certains grands altcoins. L’ETH a grimpé simultanément lors de ce rebond, repassant au-dessus de ses seuils clés, ce qui a un effet positif sur la confiance du marché.

Il convient de noter que la tendance à l’institutionnalisation transforme la structure du marché. Au cours de l’année écoulée, les investisseurs institutionnels ont progressivement intégré le BTC comme catégorie d’actif autonome, plutôt que comme simple instrument spéculatif. Cela conduit les capitaux à privilégier des actifs dont les caractéristiques patrimoniales et la proposition de valeur sont stables, plutôt que de poursuivre des jetons à haut risque. Ce facteur explique pourquoi, même en phase de reprise, les performances des altcoins peuvent rester nettement inférieures à celles du BTC ou de l’ETH. Parallèlement, l’évolution de l’échelle des stablecoins, la répartition de la liquidité sur les produits dérivés et les variations des taux de financement des exchanges deviendront des indicateurs clés pour suivre les flux de capitaux, mais à court terme, ces indicateurs n’annoncent pas clairement le début d’un nouveau cycle fort. Du côté des risques, les facteurs d’incertitude restent importants. Premièrement, le cycle mondial des taux n’a pas encore clairement inversé ; si les attentes en matière de politique monétaire ne se réalisent pas, les actifs à risque pourraient être sous pression. Deuxièmement, un rebond technique sans soutien de volume risque de former une « hausse fragile », vulnérable à une chute rapide en cas de choc macroéconomique. Troisièmement, le marché des altcoins reste exposé à des risques systémiques, notamment en l’absence d’appétit au risque et de capital preneur, ce qui amplifie les volatilités. Plus important encore, au cours de l’année dernière, le marché crypto a connu une phase rapide de « réévaluation + nouveaux sommets », rendant les investisseurs plus sensibles au nouveau rapport risque/rendement, ce qui empêche l’émergence d’un consensus fort sur la tendance.

En synthèse, le marché des cryptomonnaies traverse actuellement une phase critique de restructuration et d’évaluation de tendance. Le rebond du BTC illustre une transition de la panique vers la reprise, mais ne prouve pas encore le retour complet d’un marché haussier. Si le prix franchit une résistance clé avec un volume soutenu, le marché pourrait entrer dans une nouvelle phase de tendance, avec une possible redéfinition durable de sa fourchette de prix ; sinon, en cas de faible intensité du rebond ou d’accroissement des pressions macroéconomiques, il pourrait revenir tester les niveaux bas. La performance de l’ETH et des altcoins dépend largement de la stabilité du BTC et de la pérennité des flux, et non d’un moteur autonome. Dans les prochaines semaines, le marché continuera d’évoluer autour des ajustements structurels, des changements d’attentes macroéconomiques et des fluctuations de l’appétit au risque, et la direction tendancielle ne deviendra claire qu’après un franchissement de zone clé et une confirmation par les flux.

2. Opportunités et risques structurels liés à la macroéconomie

Pour évaluer si le rebond actuel des actifs cryptos est durable, se fier uniquement au comportement des prix, aux signaux techniques ou à une amélioration ponctuelle du sentiment ne suffit pas à construire une logique à long terme. L’orientation future du marché dépend davantage de l’environnement réglementaire, de la structure des capitaux, de la direction des politiques macroéconomiques et de l’évolution du cycle des capitaux — des facteurs qui peuvent à la fois créer des opportunités structurelles et engendrer des risques potentiels. Ces dernières années, avec le renforcement des liens entre les marchés des cryptomonnaies et la finance traditionnelle, leurs cours sont de plus en plus influencés par la liquidité macroéconomique et les anticipations politiques. Cela signifie que la logique d’évaluation du bitcoin n’est plus isolée dans une « logique native crypto », mais s’inscrit progressivement dans les cycles des taux, l’évolution de l’inflation, les préférences d’allocation d’actifs, voire les budgets institutionnels de risque.

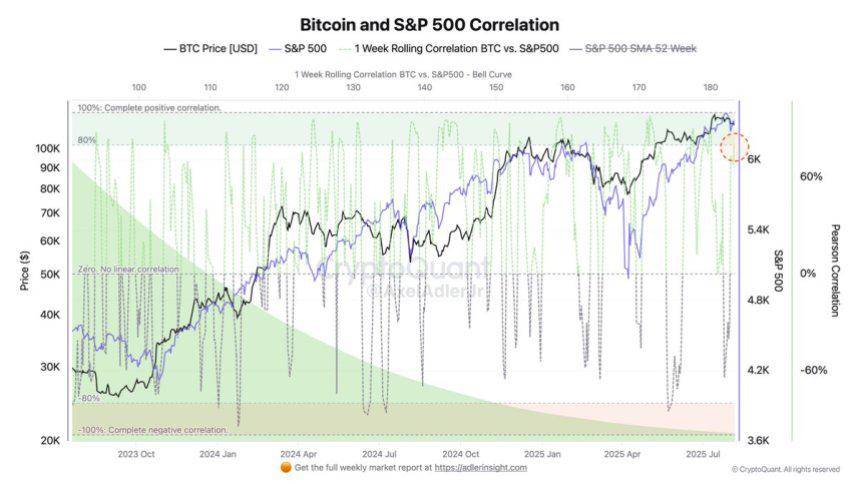

De récentes études montrent que la corrélation entre le bitcoin et les indices boursiers traditionnels augmente, signalant une transformation progressive des actifs cryptos d’« actifs spéculatifs marginaux » à « actifs financiers principaux », où l’adoption institutionnelle joue un rôle central. Quand le bitcoin présente une forte corrélation avec le S&P 500 ou le Nasdaq, cela indique un changement dans sa logique de tarification du risque : il n’est plus une catégorie indépendante, déconnectée du cycle macroéconomique, mais devient une composante du panier d’actifs à risque. Cette évolution réduit certes l’effet de diversification du bitcoin en tant qu’« actif alternatif », mais renforce en revanche son attrait en tant qu’« actif configurable ». Surtout lorsque des investisseurs institutionnels, des ETF, des caisses de retraite ou de grands gestionnaires d’actifs entrent sur le marché, la taille du bassin de capitaux pourrait connaître une expansion structurelle, faisant sortir le marché de sa dépendance aux humeurs des particuliers. Derrière cette transformation de la structure des flux, les afflux de capitaux via les ETF, l’amélioration des infrastructures de custody, et la mise en place de cadres réglementaires et comptables pourraient redéfinir les plages d’évaluation et la structure de prime de risque. Cela signifie non seulement un accès à des sources de capitaux plus larges, mais aussi une convergence probable de la volatilité et de la structure risque-rendement vers celle des actifs traditionnels. Notamment dans un contexte d’amélioration de la liquidité macroéconomique et d’attentes accrues de baisse des taux, les institutions pourraient intégrer les actifs cryptos comme « partie d’exposition au risque » dans leurs cadres stratégiques, plutôt que de les traiter comme des instruments de trading à court terme. Dans ce scénario, la hausse du marché serait ancrée sur des bases solides de capitaux, et non plus uniquement sur les roulements d’ordres et les achats impulsifs des particuliers. Si ce mécanisme s’installe, il aura des effets profonds sur les futurs cycles. Toutefois, l’institutionnalisation et la financiarisation n’impliquent pas la disparition des risques, mais peuvent introduire de nouveaux risques structurels. Si le bitcoin adopte les caractéristiques d’un actif à haut bêta, alors en cas de resserrement de liquidité ou de baisse de l’appétit au risque, le marché crypto sera plus vulnérable aux chocs macro-systémiques. Sur les marchés traditionnels, ces actifs sont fragiles en période de baisse, et si les cryptos s’y alignent, cela signifie une extension plutôt qu’une réduction de l’exposition au risque. Cette structure de « risque pro-cyclique induit par l’institutionnalisation » est un enjeu crucial pour le fonctionnement futur du marché.

3. Perspectives macroéconomiques futures pour le marché crypto

Après plusieurs semaines de rebond marqué, le marché des cryptomonnaies entre dans une fenêtre stratégique d’observation incertaine. Le bitcoin a repris pied au-dessus de 90 000 dollars et a testé des niveaux supérieurs, ramenant le sentiment du pessimisme extrême à une prudence optimiste. Pourtant, la persistance du rebond, l’émergence d’une tendance claire et la possibilité d’une percée durable dépendent toujours de plusieurs facteurs : structure des flux, variables macroéconomiques, changements politiques et comportements des acteurs du marché. Compte tenu de l’environnement actuel, des lois historiques et des traits structurels du marché, plusieurs trajectoires possibles peuvent être envisagées pour les trois à six prochains mois, chacune dépendant de conditions spécifiques et de mécanismes de rétroaction comportementale.

Un scénario possible est la poursuite et l’amplification du rebond actuel, poussant les prix à tester la zone comprise entre 95 000 et 100 000 dollars. Cela survient généralement lorsque le sentiment du marché continue de s’améliorer, que les volumes augmentent, que les capitaux institutionnels et particuliers affluent simultanément, et qu’un consensus directionnel se forme. Si la liquidité macroéconomique s’améliore, que la politique monétaire vire à l’assouplissement, que l’appétit au risque grimpe et que le bitcoin franchit ses résistances clés, une accélération secondaire de la tendance pourrait apparaître. Dans ce cas, les prix reposent non seulement sur la dynamique technique, mais aussi sur la poussée des capitaux et une revalorisation structurelle. Un autre scénario est un mouvement latéral du bitcoin entre 92 000 et 95 000 dollars, sans pouvoir amorcer une hausse durable. Cela survient typiquement quand la confiance revient mais que les afflux de capitaux sont instables, que les attentes politiques restent floues, et que les acheteurs ne parviennent pas à percer les résistances critiques. Ici, les fluctuations sont pilotées par le trading à court terme, et les comportements des acteurs traduisent hésitation et confrontation stratégique. Si les flux manquent de soutien, avec institutions en attente, particuliers prudents et leviers neutres ou faibles sur le marché dérivé, les prix auront tendance à rester dans une fourchette oscillante plutôt qu’à rompre vers une tendance. Un troisième scénario est un nouveau repli du marché, avec une retest des supports ou même un ajustement plus profond, visant une zone cible autour de 85 000 à 88 000 dollars. Cela peut être provoqué par des risques macroéconomiques, des changements politiques ou un renversement des anticipations. Par exemple, une remontée de l’inflation entraînant une hausse des taux anticipés, un discours plus hawkish des banques centrales, des tensions géopolitiques stimulant la demande de refuge, un resserrement de la liquidité, une augmentation des risques réglementaires ou des sorties de capitaux via les ETF ou autres canaux institutionnels pourraient tous modifier radicalement l’appétit au risque.

Pour les altcoins ou catégories d’actifs à haut risque, bien que le rebond puisse offrir des opportunités à court terme, leur niveau de risque reste nettement supérieur à celui du bitcoin et de l’Ethereum. En raison de systèmes d’évaluation fragiles, d’une liquidité limitée, d’une forte spéculation et d’une conduite par des récits, les altcoins subissent généralement des baisses plus prononcées et une reprise plus lente en cas de réajustement structurel. Seuls les investisseurs disposant d’une forte tolérance au risque, d’une connaissance approfondie des projets et d’une stratégie de trading à court terme devraient envisager d’intervenir dans ce domaine. Les investisseurs ordinaires doivent rester prudents tant que la tendance n’est pas claire.

En résumé, bien que le rebond récent du marché crypto soit significatif, la tendance n’est pas encore confirmée. Que les prix franchissent une résistance, consolident latéralement ou replongent dépendra des données macroéconomiques, des signaux politiques, des flux institutionnels et des réactions comportementales dans les prochaines semaines. La phase de rebond suscite facilement un optimisme et des attentes de rendement élevées, mais le marché reste exposé à des risques de liquidité, réglementaires et structurels, et tout événement imprévu peut changer la direction. Avant confirmation de la tendance, l’optimisme doit reposer sur la prudence, et l’approche du marché doit privilégier la flexibilité et la gestion des risques, plutôt qu’une anticipation hâtive d’un nouveau cycle.

4. Conclusion

En résumé, ce rebond a considérablement amélioré le climat du marché au niveau émotionnel, a redéfini les supports clés sur le plan technique et a libéré une volonté potentielle de participation sur le plan des capitaux, mais il reste encore éloigné d’un marché haussier tendanciel. Le marché traverse actuellement une période de transition « réparation – test – attente », et la transformation de la dynamique haussière en rupture tendancielle dépendra des orientations politiques macroéconomiques, de la continuité des afflux de capitaux et du processus de revalorisation du risque par les acteurs dans les prochaines semaines. Pour les investisseurs capables de supporter le risque, une approche par paliers et une allocation flexible peuvent présenter une certaine valeur stratégique à ce stade, mais elle doit impérativement reposer sur un contrôle strict de la taille des positions et une gestion rigoureuse des risques. À long terme, si l’afflux de capitaux s’intensifie, si l’environnement macroéconomique s’améliore progressivement et si le bitcoin franchit ses résistances clés, une nouvelle hausse structurelle devient possible ; sinon, le marché pourrait connaître de nouvelles phases de stagnation ou de correction. Participer avec prudence et juger rationnellement restera la méthode principale pour traverser cette période d’incertitude.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News