L'industrie de la cryptomonnaie deviendra-t-elle la « soupape de décharge » pour la liquidité lorsque les marchés financiers traditionnels échouent ?

TechFlow SélectionTechFlow Sélection

L'industrie de la cryptomonnaie deviendra-t-elle la « soupape de décharge » pour la liquidité lorsque les marchés financiers traditionnels échouent ?

Tant que le système continuera à transformer la dette en bulles spéculatives, nous n'aurons pas de véritable reprise, mais seulement une stagnation lente masquée par la hausse des chiffres nominatifs.

Rédaction : arndxt

Traduction : AididiaoJP, Foresight News

L'économie américaine s'est scindée en deux mondes : d'un côté, les marchés financiers prospèrent, de l'autre, l'économie réelle s'enfonce dans une récession lente.

L'indice PMI manufacturier rétrécit depuis plus de 18 mois consécutifs, le plus long repli depuis la Seconde Guerre mondiale, tandis que les marchés boursiers continuent de grimper, car les bénéfices se concentrent de plus en plus entre les mains des géants technologiques et des institutions financières. (Note : « PMI manufacturier » est l'abréviation de « indice des directeurs d'achat du secteur manufacturier », un indicateur clé de la santé du secteur industriel.)

Il s'agit en réalité d'une « inflation de bilan ».

La liquidité fait constamment monter les prix des actifs similaires, tandis que la croissance salariale, la création de crédit et la vitalité des petites entreprises stagnent.

Le résultat est une économie fracturée où, durant la reprise ou le cycle économique, différents secteurs évoluent en sens opposés :

D’un côté : les marchés des capitaux, les détenteurs d’actifs, les entreprises technologiques et les grandes entreprises → forte hausse (bénéfices, cours boursiers, richesse).

D’un autre côté : les travailleurs salariés, les petites entreprises, les métiers manuels → stagnation ou déclin.

Croissance et difficultés coexistent.

Dysfonctionnement des politiques

La politique monétaire ne parvient plus à soutenir efficacement l’économie réelle.

Les baisses de taux de la Réserve fédérale font grimper les cours des actions et des obligations, mais n’engendrent ni nouvelles embauches ni hausse des salaires. L’assouplissement quantitatif facilite l’accès au crédit pour les grandes entreprises, mais n’aide guère les petites entreprises à se développer.

La politique budgétaire arrive également à ses limites.

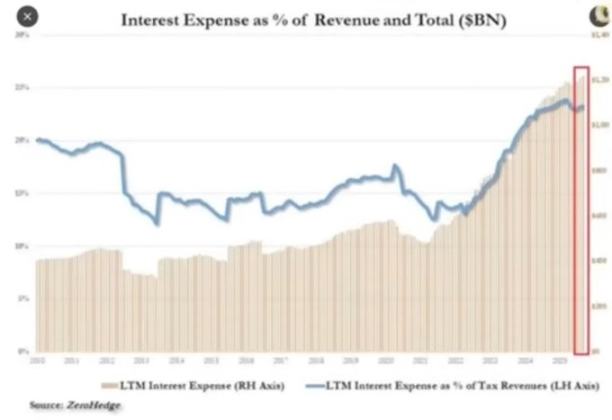

Aujourd’hui, près d’un quart des recettes gouvernementales sert uniquement à payer les intérêts de la dette nationale.

Les décideurs politiques sont donc pris au piège :

S’ils resserrent la politique pour combattre l’inflation, les marchés s’essoufflent ; s’ils assouplissent pour stimuler la croissance, les prix remontent. Ce système est devenu autorenforcé : toute tentative de désendettement ou de réduction du bilan fragilise la valeur des actifs sur lesquels repose sa stabilité.

Structure du marché : une machine efficace de prélèvement

Les flux passifs et l’arbitrage systématique sur données haute fréquence ont transformé les marchés publics en une machine fermée de liquidité.

Le positionnement et l’offre de volatilité priment désormais sur les fondamentaux. Les investisseurs particuliers deviennent de facto les contreparties des institutions. Cela explique pourquoi les secteurs défensifs sont abandonnés, tandis que les valorisations des titres technologiques s’envolent : la structure du marché récompense la poursuite de la tendance, pas la valeur.

Nous avons construit un marché d’une grande efficacité des prix, mais d’une très faible efficacité du capital.

Les marchés publics sont devenus des machines autonomes de liquidité.

Les flux de capitaux circulent automatiquement via les fonds indiciels, ETF et trading algorithmique, exerçant une pression d’achat continue, indépendamment des fondamentaux.

Les mouvements de prix sont pilotés par les flux, non par la valeur.

Le trading haute fréquence et les fonds systématiques dominent les volumes quotidiens ; les particuliers se retrouvent en position adverse. La hausse ou la baisse des actions dépend désormais du positionnement et des mécanismes de volatilité.

C’est pourquoi les valeurs technologiques continuent de gonfler, tandis que les secteurs défensifs restent en retrait.

Répercussions sociales : le coût politique de la liquidité

La création de richesse dans ce cycle profite principalement aux plus aisés.

Les 10 % les plus riches détiennent plus de 90 % des actifs financiers ; plus les marchés montent, plus l’écart de richesse s’élargit. Les politiques qui font monter les prix des actifs sapent simultanément le pouvoir d’achat de la majorité.

Sans hausse réelle des salaires ni accès à la propriété, les électeurs finiront par exiger un changement, soit par redistribution, soit par instabilité politique. Les deux options aggravent les pressions budgétaires et relancent l’inflation.

Pour les décideurs, la stratégie est claire : maintenir une abondance de liquidités, faire monter les marchés, annoncer une reprise. Remplacer les réformes substantielles par une prospérité apparente. L’économie reste fragile, mais les indicateurs tiendront jusqu’à la prochaine élection.

Les cryptomonnaies comme soupape de sécurité

Les cryptomonnaies constituent l’un des rares domaines permettant de détenir et transférer de la valeur sans dépendre des banques ou du gouvernement.

Les marchés traditionnels sont devenus un système fermé, où les grands capitaux s'approprient dès la phase privée la majeure partie des profits avant même l’introduction en bourse. Pour la jeune génération, le bitcoin n’est plus seulement une spéculation, mais une opportunité d’entrée. Quand tout le système semble manipulé, c’est ici qu’il reste encore une chance.

Bien que de nombreux petits investisseurs aient été blessés par les valorisations excessives des jetons et les ventes massives des VC, la demande fondamentale reste forte : les gens aspirent à un système financier ouvert, équitable, qu’ils peuvent contrôler eux-mêmes.

Perspectives

L’économie américaine tourne en boucle selon un réflexe conditionné : resserrement → récession → panique politique → injection de liquidités → inflation → recommencer.

Un nouveau cycle d’assouplissement pourrait débuter en 2026, face au ralentissement de la croissance et à l’explosion du déficit. Les marchés boursiers connaîtront une courte euphorie, mais l’économie réelle ne s’améliorera pas vraiment, sauf si les capitaux quittent les actifs spéculatifs pour des investissements productifs.

Actuellement, nous assistons à la forme tardive d’une économie financiarisée :

-

La liquidité remplace le PIB

-

Les marchés deviennent des outils politiques

-

Le bitcoin devient une soupape sociale

Tant que le système continuera à transformer la dette en bulles d’actifs, il n’y aura pas de véritable reprise, seulement une stagnation lente masquée par la hausse des chiffres nominaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News