La bataille entre les dépôts tokenisés et les stablecoins : l'avenir de la finance ne repose pas sur le remplacement, mais sur la fusion

TechFlow SélectionTechFlow Sélection

La bataille entre les dépôts tokenisés et les stablecoins : l'avenir de la finance ne repose pas sur le remplacement, mais sur la fusion

L'avenir de la finance réside sur la chaîne, et les dépôts tokenisés ainsi que les stablecoins constituent des infrastructures essentielles pour atteindre cet objectif.

Rédaction : Simon Taylor

Traduction : Block unicorn

Les banques créent de la monnaie, les stablecoins font circuler la monnaie. Nous avons besoin des deux.

Les partisans des dépôts tokenisés affirment : « Les stablecoins sont des banques parallèles non réglementées. Dès que les banques tokeniseront les dépôts, tout le monde préférera les banques. »

Certains établissements bancaires et banques centrales adorent ce discours.

Les défenseurs des stablecoins disent : « Les banques sont des dinosaures. Nous n'avons pas besoin d'elles sur la chaîne. Les stablecoins sont l'avenir de la monnaie. »

Les natifs de la cryptomonnaie raffolent particulièrement de ce récit.

Les deux parties se trompent d’objectif.

Les banques offrent un crédit moins cher à leurs plus gros clients

Vos 100 dollars déposés deviennent un prêt de 90 dollars (ou davantage). C’est ainsi que fonctionne la banque à réserve fractionnaire. Depuis des siècles, c’est le moteur de la croissance économique.

-

Une entreprise du Fortune 500 dépose 500 millions de dollars chez JPMorgan Chase.

-

En retour, elle obtient une ligne de crédit importante à un taux inférieur au marché.

-

Le dépôt est le modèle économique de la banque, et les grandes entreprises le savent parfaitement.

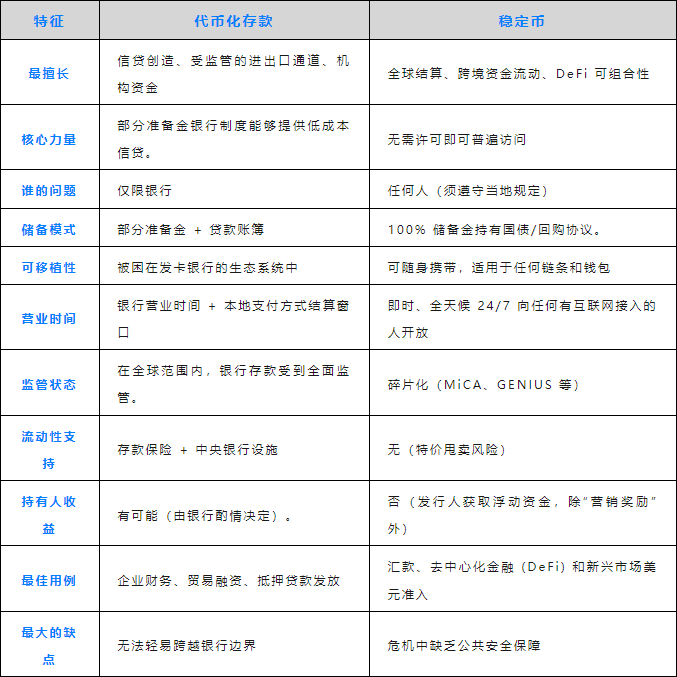

La tokenisation des dépôts transpose ce mécanisme sur la chaîne, mais elle ne dessert que les propres clients de la banque. Vous restez sous la supervision bancaire, soumis aux horaires d'ouverture, aux procédures et aux exigences de conformité de la banque.

Pour les entreprises qui ont besoin de lignes de crédit à faible coût, les dépôts tokenisés constituent une bonne option.

Les stablecoins ressemblent à du cash

Circle et Tether détiennent des réserves à hauteur de 100 %, soit environ 200 milliards de dollars en obligations. Ils perçoivent un rendement de 4 à 5 %, mais ne vous versent aucun intérêt.

En échange, vos fonds échappent à toute réglementation bancaire. On prévoit que 9 000 milliards de dollars transiteront via des stablecoins pour des transferts transfrontaliers d'ici 2025. Accessibles à tout moment, partout, avec une simple connexion Internet, sans autorisation préalable, opérationnels 24 heures sur 24, 7 jours sur 7.

Pas besoin de passer par des banques correspondantes, ni d’attendre le règlement SWIFT, ni d’entendre « nous vous répondrons sous 3 à 5 jours ouvrés ».

Pour une entreprise qui doit payer un fournisseur argentin un samedi soir à 23 heures, les stablecoins sont une solution idéale.

L'avenir inclut les deux

Une entreprise qui souhaite bénéficier d’un bon taux de crédit auprès d’une banque peut aussi vouloir utiliser les stablecoins pour accéder à des marchés de niche.

Imaginez le scénario suivant :

-

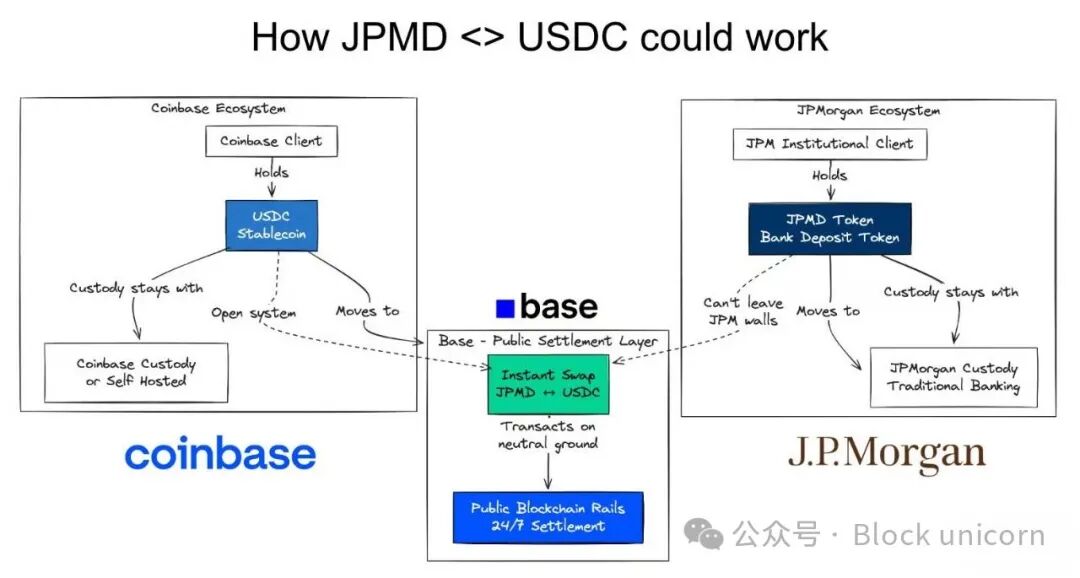

Une entreprise du Fortune 500 détient des dépôts tokenisés chez JPMorgan Chase

-

En retour, elle bénéficie d'une ligne de crédit avantageuse pour ses activités aux États-Unis

-

Elle doit payer un fournisseur argentin qui préfère recevoir des stablecoins

-

Elle convertit donc ses JPMD en USDC

Ceci illustre précisément la direction que prend l’avenir.

Sur la chaîne. Atomique.

Les deux ensemble.

Utiliser les canaux traditionnels là où ils sont pertinents.

Utiliser les stablecoins là où les canaux traditionnels ne fonctionnent pas.

Il ne s'agit pas de choisir entre les deux, mais de combiner les deux.

-

Dépôts tokenisés → Crédit à bas coût au sein du système bancaire

-

Stablecoins → Règlement en espèces hors du système bancaire

-

Échange sur chaîne → Conversion instantanée, risque de règlement nul

Chacun présente des avantages et des inconvénients.

Ils coexisteront.

Paiements sur chaîne > API pour l'orchestration des paiements

Certaines grandes banques pourraient dire : « Nous n'avons pas besoin de dépôts tokenisés, nous avons des API », et dans certains cas, elles ont raison.

C’est justement là qu’intervient l’avantage de la finance sur chaîne.

Les contrats intelligents permettent de construire une logique commune entre plusieurs entreprises et particuliers. Lorsqu’un dépôt du fournisseur arrive, un contrat intelligent peut automatiquement déclencher un financement des stocks, un financement du fonds de roulement ou une couverture contre le risque de change. Ces opérations peuvent être réalisées automatiquement et instantanément, que ce soit par une banque ou un acteur non bancaire.

Dépôt → Stablecoin → Paiement de facture → Paiements en aval terminés.

Les API sont point à point, tandis que les contrats intelligents sont multi-à-multi. Cela les rend idéaux pour les flux de travail traversant les frontières organisationnelles. Voilà la puissance de la finance sur chaîne.

Une architecture radicalement différente des services financiers.

L'avenir est sur la chaîne

Les dépôts tokenisés résolvent le problème du crédit à faible coût. Le dépôt est verrouillé. La banque octroie des prêts en garantie du dépôt. Son modèle économique reste inchangé.

Les stablecoins résolvent le problème de portabilité des fonds. Les fonds circulent librement, sans permission, partout dans le monde. Les pays du Sud global accèdent au dollar. Les entreprises bénéficient de règlements rapides.

Les partisans des dépôts tokenisés veulent uniquement des canaux de paiement réglementés.

Les partisans des stablecoins veulent remplacer les banques.

L'avenir nécessite les deux.

Les entreprises du Fortune 500 veulent obtenir de grandes lignes de crédit des banques, ainsi que des règlements globaux instantanés. Les marchés émergents veulent une création locale de crédit, ainsi qu'un accès au dollar. La DeFi veut de la componibilité, ainsi que des actifs du monde réel comme garantie.

Débattre sur qui gagnera fait abstraction de ce qui se passe réellement. L'avenir de la finance est sur la chaîne. Les dépôts tokenisés et les stablecoins sont tous deux des infrastructures essentielles pour y parvenir.

Cessez de débattre sur qui gagnera. Commencez à construire l'interopérabilité.

De la monnaie composable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News