Aperçu de la loi CLEAR : Pas de revenus, pas de paiement

TechFlow SélectionTechFlow Sélection

Aperçu de la loi CLEAR : Pas de revenus, pas de paiement

Rendement sur les stablecoins, cycle de liquidité.

Auteur : Zuo Ye

Le projet de loi CLEAR progresse sans accroc et devrait offrir, d’ici la mi-année, plusieurs avantages concrets pour les stablecoins, la tokenisation et le développement de la DeFi. Toutefois, l’interdiction du rendement passif sur les stablecoins jette une ombre sur les perspectives de la finance décentralisée.

Ce n’est pas là une simple inquiétude infondée : les tentatives menées par Wall Street — qu’il s’agisse des ETF, des DAT ou des actifs réels tokenisés (RWA) — se livrent une concurrence acharnée pour s’approprier le pouvoir de fixation des prix dans l’écosystème crypto. Or, la conformité réglementaire implique souvent de reconnaître un cadre préétabli, ce qui, au nom de la stabilité, risque d’étouffer l’innovation spontanée et populaire.

Les ETF sacrifient la BTCFi ; les DAT provoquent des crises systémiques ; les RWA rejettent les blockchains publiques existantes.

En apparence, le projet de loi CLEAR réduit l’espace d’arbitrage des stablecoins hors sol américains tels que $USDT. En réalité, toutefois, en dissociant et recombinant les fonctions de paiement et de rendement, les États-Unis expérimentent un nouveau modèle de circulation du dollar, distinct de ceux fondés sur l’or, le pétrole ou le crédit.

L’ère des stablecoins dédiés aux paiements est essentiellement close ; celle des stablecoins générant un rendement s’ouvre désormais.

Encerclement à trois côtés, stablecoin de paiement

Je mets mon cœur dans l’argent, plus que dans Toi.

Une question persiste : comment le projet de loi GENIUS parvient-il réellement à concrétiser la narration autour des « stablecoins de paiement » ?

Cette interrogation ne fait que s’intensifier avec les initiatives prises par les géants de Wall Street, qui, à la veille de l’adoption du projet de loi CLEAR, déploient massivement des services de tokenisation. Oui, vous avez bien lu : ils structurent leurs activités de tokenisation précisément afin de permettre aux stablecoins de générer un rendement.

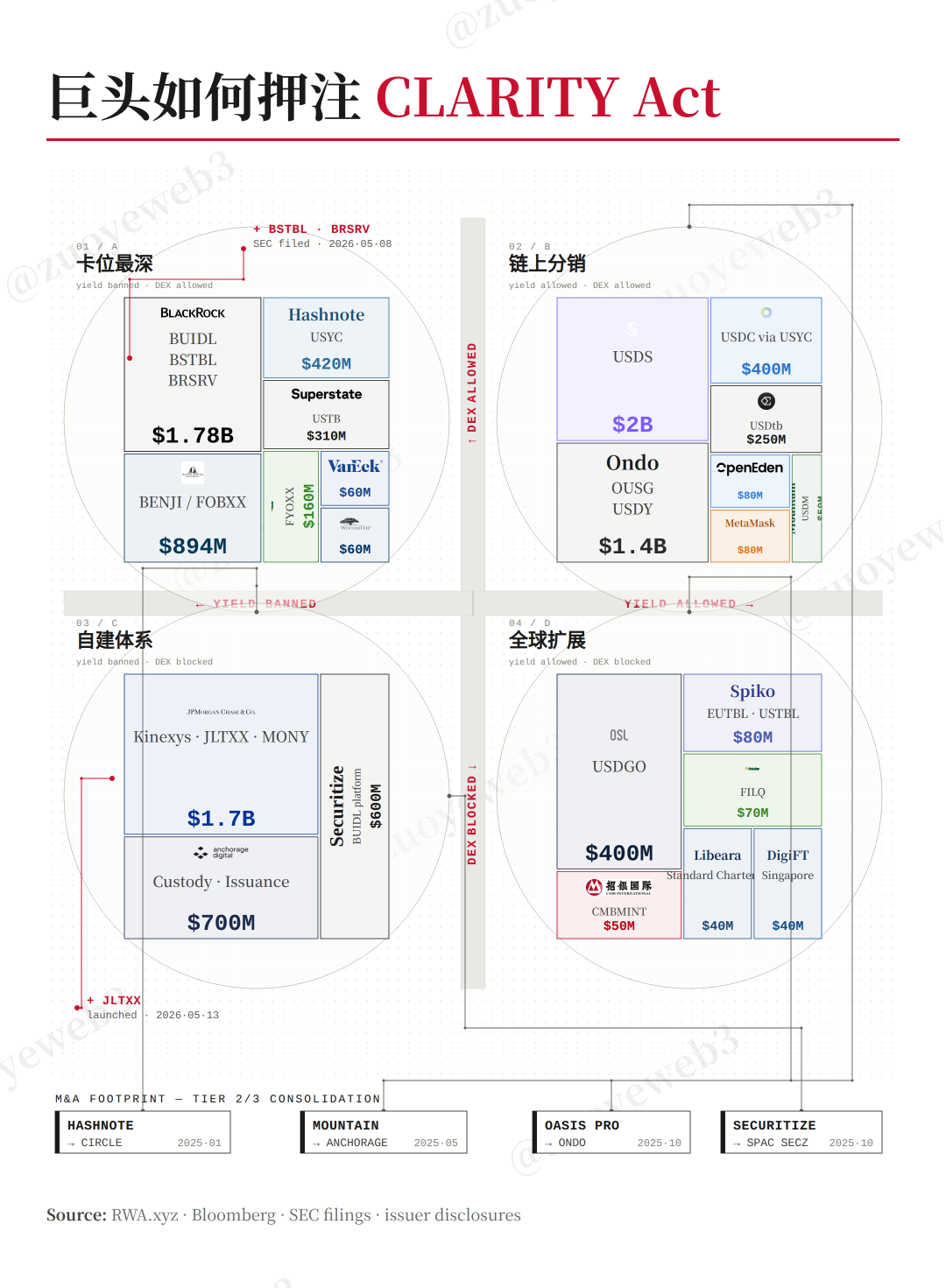

- Le 8 mai, BlackRock, outre son fonds BUILD, a annoncé le lancement de deux nouveaux fonds du marché monétaire tokenisés (TMMF) : BSTBL et BRSRV.

- Le 13 mai, JPMorgan, outre MONY, a lancé JLTXX, son deuxième TMMF.

Par ailleurs, BlackRock a clairement indiqué que ces nouveaux produits visent à répondre à la demande croissante des émetteurs de stablecoins, tandis que JPMorgan a souligné leur conformité aux exigences réglementaires prévues par le projet de loi GENIUS.

À y regarder de plus près, le projet de loi GENIUS introduit effectivement des dispositions explicites concernant la tokenisation, autorisant notamment l’utilisation d’obligations du Trésor américain et de dollars sous forme tokenisée comme réserves pour l’émission de stablecoins.

Cela ne précise toutefois ni le lien entre stablecoins, tokenisation et paiements, ni leur articulation fonctionnelle. Il nous faut donc approfondir davantage cette question.

Dans le cadre du projet de loi GENIUS, l’autorisation d’émettre des stablecoins est attribuée au mécanisme bancaire fédéral supervisé par l’Office of the Comptroller of the Currency (OCC). Ces banques fédérales ne peuvent pas collecter de dépôts et doivent maintenir des réserves intégrales, afin de ne pas empiéter sur les activités de crédit des banques commerciales.

Dans ce contexte, la politique réglementaire crée une demande sur le marché : les émetteurs de stablecoins ont deux choix — soit constituer eux-mêmes leurs réserves (comme USDT et USDC, qui achètent des obligations du Trésor américain à une échelle dépassant celle de nombreux États souverains), soit acheter directement des actifs RWA tels que des TMMF. Ce dernier recours est crucial pour les stablecoins comme USDS/sUSDS, dont la stratégie repose sur la redistribution de rendements afin d’attirer les utilisateurs.

- Éviter les procédures complexes d’achat et de rachat d’obligations du Trésor américain ;

- Permettre la distribution de rendements et la génération de revenus en temps réel sur la blockchain, conformément aux attentes des utilisateurs.

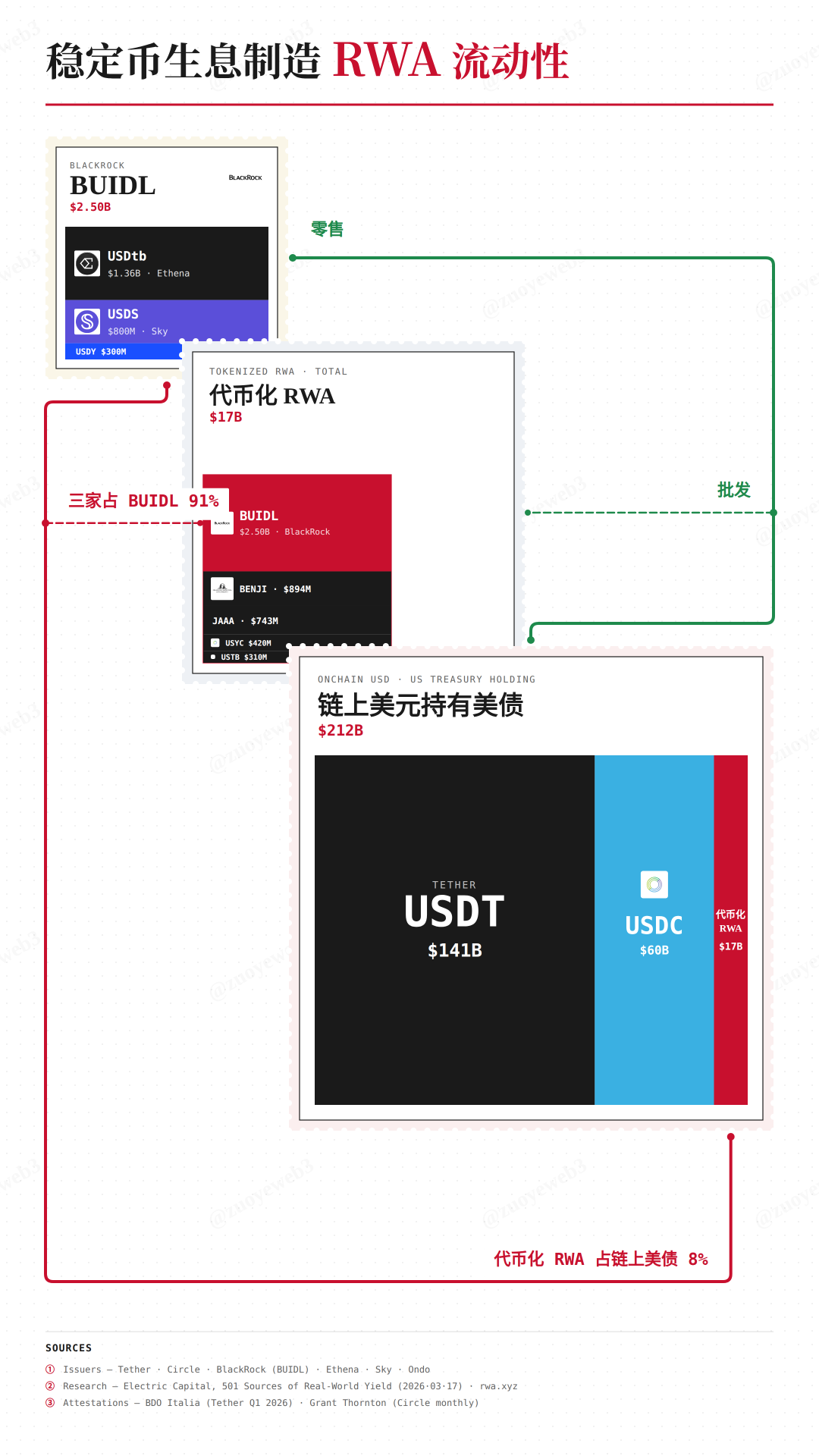

Selon les données d’@ElectricCapital, 98 % des parts du fonds tokenisé BUIDL de BlackRock ont été souscrites par divers émetteurs de stablecoins à rendement.

Et le plus remarquable est que les particuliers ne peuvent pas acquérir directement ces produits tokenisés. La réglementation façonne ainsi la structure du marché : c’est là le véritable secret permettant au projet de loi GENIUS de faire émerger les « stablecoins de paiement ».

Une loi ne peut imposer sa volonté au marché uniquement par la contrainte : sinon, USDT n’aurait pas pu demeurer dans l’ombre pendant aussi longtemps. Seule une réglementation qui épouse les tendances du marché peut produire un effet disproportionné avec un minimum d’effort.

Légende de l’image : Les TMMF soutiennent les stablecoins de paiement

Source des données : @ElectricCapital

Les produits tokenisés émis par BlackRock circulent bien sur la blockchain, mais ne sont pas accessibles sans restriction : leur acquisition reste soumise aux exigences de conformité KYC et aux critères d’investisseur qualifié, ce qui limite de facto leur commercialisation au secteur B2B.

Il est impossible de surveiller les transactions individuelles décentralisées, tout comme le gouvernement américain ne peut pas suivre la circulation des billets de dollar. En revanche, surveiller quelques grands acteurs est simple et efficace.

En reconnaissant officiellement les actifs tokenisés, les États-Unis construisent subtilement un cadre opérationnel viable entre les émetteurs de stablecoins, les géants de Wall Street et les autorités de régulation. Le résultat ? Les stablecoins mis entre les mains des utilisateurs ne peuvent servir qu’à des paiements, car ils sont privés de tout rendement.

Grâce au projet de loi GENIUS, stablecoins et tokenisation deviennent indissociables — voilà la réponse à la question posée précédemment : les stablecoins deviennent ainsi la couche de distribution au détail des obligations du Trésor américain.

Jusqu’ici, le dollar circulait via le mécanisme de crédit des banques commerciales ; désormais, il circulera grâce à l’intermédiation des sociétés spécialisées dans la tokenisation.

Espace d’arbitrage : le rendement des stablecoins

Je me soucie davantage des choses terrestres que de Dieu.

Si le projet de loi GENIUS, en légitimant la tokenisation, a permis l’émergence des stablecoins de paiement, le projet de loi CLEAR, en restreignant la tokenisation, oriente désormais le développement vers les stablecoins à rendement.

L’enjeu du rendement ne réside pas tant dans les craintes des banques face à la fuite des dépôts — ouvrir un compte chez JPMorgan est déjà difficile, tout comme gagner de l’argent sur Coinbase.

Examinons les choses de plus près : selon le projet de loi CLEAR, si un utilisateur choisit de staker son stablecoin pour percevoir un rendement, la seule source de rendement envisageable pour l’émetteur serait alors les produits liés aux obligations du Trésor américain.

Mais cela soulève une nouvelle difficulté : des émetteurs comme Sky/Ethena, qui émettent des stablecoins sur la blockchain, n’ont pas nécessairement besoin d’obtenir au préalable une licence bancaire délivrée par l’OCC. Des dispositions spécifiques doivent donc être prises concernant le rendement — surtout lorsqu’il est généré via la DeFi.

Le coût réglementaire étant prohibitif, c’est précisément cette réalité qui explique pourquoi le Congrès a adopté une approche « souple » à l’égard du développement de la DeFi. Par ailleurs, le dollar a besoin de la forme des stablecoins pour assurer sa distribution.

Légende de l’image : Les géants se précipitent vers le projet de loi CLEAR

Source de l’image : @zuoyeweb3

Cette distribution s’opère selon deux grandes modalités : premièrement, via des canaux B2B entre géants ; deuxièmement, via des émissions C2C sur la blockchain et transfrontalières, exploitant des opportunités d’arbitrage.

Entre géants, le pari porte sur le degré de rigueur appliqué à l’interdiction du rendement passif. Le rôle intermédiaire qu’ils jouent en dépendra directement : si la DeFi est également soumise à des restrictions strictes, le modèle des blockchains d’entreprise pourrait connaître un regain d’intérêt ; si, en revanche, le cadre réglementaire est relativement souple, des partenariats plus étroits avec les stablecoins sur la blockchain deviendront possibles.

Par ailleurs, le modèle intermédiaire des géants semble incontournable : Ondo choisit de jouer le rôle de distributeur « grand public » pour les géants, tandis qu’OSL mise sur la voie des stablecoins américains réglementés hors sol.

Poussant plus loin l’analyse, Sky intègre désormais des RWA variés dans les réserves de USDS — une démarche qui, en substance, constitue un arbitrage à effet de levier, permettant de substituer discrètement des réserves intégrales par des réserves partielles.

Une demande émergente majeure consistera désormais à augmenter le rendement des stablecoins fondés sur les obligations du Trésor américain, nécessitant des ingénieries financières de plus en plus sophistiquées — domaine où les stratégies de rendement proposées par la DeFi trouvent pleinement leur utilité.

On constate ainsi que le mécanisme de rendement vise principalement les stablecoins hors sol américains tels que $USDT, dans le but de remplacer leurs acheteurs d’obligations du Trésor par les TMMF de BlackRock.

Pour les dollars sur la blockchain et les stablecoins américains réglementés hors sol, de nouvelles opportunités d’arbitrage vont se dessiner. Incapables de tirer un rendement à grande échelle et stable sur les obligations du Trésor américain, ils devront impérativement stimuler leur taux d’utilisation — ce qui favorisera indirectement la circulation du dollar et l’achat régulier d’obligations du Trésor américain.

Entre contrôle et libéralisation, les utilisateurs seront incités à utiliser activement les stablecoins : leur détention entraînerait une dépréciation, tandis que leur usage générerait un rendement qui réintégrera le système financier américain, puisqu’il repose fondamentalement sur les obligations du Trésor.

Tel est le véritable objectif du projet de loi CLEAR : créer, à l’échelle mondiale, une demande individuelle pour le dollar. L’émission de stablecoins requiert des obligations du Trésor ; leur rendement exige également des obligations du Trésor ; ainsi s’achève la boucle.

Conclusion

Pour dépasser les limites imposées par les États souverains, il faut s’appuyer sur une demande fondamentale et incompressible : celle des paiements.

Toutefois, pour promouvoir l’adoption des stablecoins, il faut compter sur un mécanisme direct et tangible : le rendement.

Le projet de loi GENIUS et le projet de loi CLEAR concentrent tous deux leur attention sur l’intrication entre stablecoins et rendement. Ne pouvant encadrer la DeFi ni les arbitrages transfrontaliers, les États-Unis font appel à Wall Street comme intermédiaire pour contrôler les taux de rendement — ce qui nous apporte une certaine sérénité : que le projet de loi CLEAR soit ou non adopté dans les délais prévus, les mécanismes d’arbitrage ne cessent jamais de fonctionner.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News