Arthur Hayes : Le bitcoin pris dans l'« anxiété de liquidité en dollars » , quel sera son sort durant le cycle d'assouplissement ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Le bitcoin pris dans l'« anxiété de liquidité en dollars » , quel sera son sort durant le cycle d'assouplissement ?

Lorsque la liquidité en dollars augmente, le bitcoin et l'indice Nasdaq montent.

Rédaction : Arthur Hayes

Traduction : Saoirse, Foresight News

Les divinités que j'adore se manifestent sous la forme de peluches adorables. Chaque année entre janvier et février, durant la saison de ski au pic à Hokkaido, je prie « Nuage Triste » (Frowny Cloud), la déesse qui gouverne les chutes de neige. Le modèle climatique local unique veut qu’en période de forte neige, le ciel soit constamment couvert, sans presque aucun rayon de soleil. Heureusement, je prie aussi la divinité des vitamines (incarnée par un petit poney charmant🐴), qui me fournit les compléments essentiels comme la vitamine D3.

J’aime la neige, mais toute neige n’est ni de qualité ni sûre. Mon style de ski libre et effréné exige un type de neige bien particulier. Une faible vitesse du vent la nuit et une température comprise entre -5°C et -10°C sont les conditions préalables idéales. Ainsi, la nouvelle neige s’agglomère parfaitement à l’ancienne, formant une poudreuse profonde et moelleuse. Pendant la journée, « Nuage Triste » bloque certaines longueurs d’onde solaires, empêchant la fonte excessive des pentes sud exposées au soleil, ce qui réduirait le risque d’avalanches.

Parfois, « Nuage Triste » nous abandonne, nous, courageux skieurs. Lors de nuits froides et claires, les couches de neige subissent une phase de réchauffement suivie d’un refroidissement brutal, créant une couche de cristaux de glace — un défaut structurel persistant dans la couche neigeuse. Ce point faible peut subsister longtemps. Si le poids d’un skieur transmet suffisamment d’énergie pour provoquer son effondrement, une avalanche mortelle peut survenir.

Comme toujours, la seule manière de comprendre la nature de la neige façonnée par « Nuage Triste » est d’étudier l’histoire. Sur les pentes, nous creusons des tranchées profondes pour analyser les types de neige tombée à différentes périodes. Mais cet article ne traite pas de théorie des avalanches. En finance, étudier l’histoire signifie analyser les graphiques et les interactions entre événements historiques et fluctuations des prix.

Cet article vise à explorer les relations entre le bitcoin, l’or, les actions (spécifiquement les grandes capitalisations technologiques américaines composant l’indice Nasdaq 100) et la liquidité du dollar.

Ceux qui rejettent les cryptomonnaies tout en croyant en l’or, ou ceux qui appartiennent à l’élite financière (couverts de luxe) et affirment fermement que « les actions sont faites pour être détenues à long terme » (je n’avais pas assez de points de moyenne pour entrer dans le cours du professeur Siegel à la Wharton School), se réjouissent aujourd’hui du statut du bitcoin comme actif majeur le plus mauvais en 2025. Ces adeptes de l’or ricanent face aux passionnés de cryptos : si le bitcoin est vraiment cet « outil de protestation » contre l’ordre établi, pourquoi n’a-t-il pas surpassé, voire égalé, l’or ?

Les partisans des actions libellées en monnaie fiduciaire se moquent également : ils prétendent que le bitcoin n’est qu’une version à haut bêta de l’indice Nasdaq, or en 2025 il n’a même pas réussi cela ; alors, quelle raison y a-t-il de l’inclure dans un portefeuille ?

Je présenterai ici une série de graphiques accompagnés de mes interprétations personnelles afin d’expliquer le contexte derrière ces corrélations de prix. À mes yeux, la performance du bitcoin correspond entièrement à ses caractéristiques : il baisse avec la contraction de la liquidité fiduciaire, notamment celle du dollar, car en 2025, l’impulsion du crédit issue de la « Pax Americana » (la paix sous hégémonie américaine, désignant une période de stabilité relative et de conflits atténués imposée par l’ordre mondial dominé par les États-Unis) est le facteur dominant des marchés.

Le prix de l’or grimpe car des États souverains insensibles au prix accumulent massivement de l’or : ils redoutent la sécurité des obligations américaines, surtout après le gel des avoirs russes par les États-Unis en 2022, et les récentes mesures contre le Venezuela ont exacerbé les craintes vis-à-vis des actifs en dollars. Ils remplacent donc progressivement les obligations américaines par de l’or comme réserve.

Enfin, la bulle de l’intelligence artificielle (IA) et toutes les industries qui en profitent ne vont pas disparaître. En réalité, le président américain Trump doit intensifier le soutien public à l’industrie de l’IA, car celle-ci est le principal moteur de croissance du PIB américain. Cela signifie que l’indice Nasdaq continuera de monter même si l’expansion du dollar ralentit, car Trump a effectivement « nationalisé » l’industrie de l’IA. Quiconque a étudié le marché chinois sait qu’au début d’une telle nationalisation, les actions liées brillent, mais finissent par chuter fortement lorsque les objectifs politiques prennent le pas sur la rentabilité exigée par les capitalistes non patriotes.

Si en 2025, l’évolution des prix du bitcoin, de l’or et des actions confirme mon modèle de marché, alors mon attention restera centrée sur les fluctuations de la liquidité du dollar. Je le précise ici : je prévois que l’administration Trump étendra le crédit pour faire « chauffer » l’économie. Cette prospérité stimulera les chances de réélection des Républicains en novembre. L’expansion du crédit en dollars se fera par trois canaux : l’élargissement du bilan de la banque centrale, l’augmentation des prêts des banques commerciales vers les « industries stratégiques », et la baisse des taux hypothécaires via la création monétaire.

À partir de cette analyse historique, cela signifie-t-il que je peux, tel un skieur lancé sur une pente, investir hardiment mes nouveaux actifs fiduciaires avec un risque maximal ? La réponse appartient au lecteur.

Un graphique vaut mille mots

D’abord, comparons les rendements du bitcoin, de l’or et de l’indice Nasdaq 100 durant la première année du second mandat de Trump (2025), ainsi que la relation entre ces performances et l’évolution de la liquidité du dollar.

Je développerai plus tard, mais avançons ici une hypothèse : si la liquidité du dollar diminue, les prix de ces actifs devraient aussi baisser. Pourtant, en réalité, l’or et les actions montent, seul le bitcoin suit l’attente — c’est-à-dire qu’il s’effondre lamentablement. Voici pourquoi l’or et les actions parviennent à grimper malgré la contraction de la liquidité du dollar.

Légende : Bitcoin (rouge), Or (jaune), Indice Nasdaq 100 (vert), Liquidité du dollar (magenta)

Beauté superficielle

Mon voyage dans les cryptomonnaies a commencé par l’or. Entre 2010 et 2011, alors que la Réserve fédérale amplifiait sa politique d’assouplissement quantitatif (QE), j’ai commencé à acheter des pièces d’or physiques à Hong Kong [1]. En volume absolu, j’en ai peu, mais relativement à mon patrimoine à l’époque, c’était énorme. J’ai finalement tiré une leçon amère de gestion de position : en 2013, pour réaliser des arbitrages sur l’exchange ICBIT, j’ai dû vendre mes pièces à perte pour acheter du bitcoin.

Heureusement, tout s’est bien terminé. Depuis, je conserve encore de grandes quantités de pièces et lingots d’or dans des coffres-forts à travers le monde, et les actions minières d’or et d’argent dominent mon portefeuille boursier. Vous vous demandez peut-être : si je suis un fidèle adepte du « dieu Nakamoto », pourquoi détiens-je encore de l’or ?

Parce que nous sommes au début d’une phase où les banques centrales mondiales vendent des obligations américaines pour acheter de l’or. De plus, l’or est de plus en plus utilisé pour régler les déficits commerciaux — même l’analyse des données américaines sur le déficit commercial révèle cette tendance.

En bref, j’achète de l’or parce que les banques centrales achètent de l’or. L’or est la « vraie monnaie » de la civilisation humaine depuis des millénaires. Donc, si les responsables des banques centrales n’ont plus confiance dans le système financier fiduciaire dominé par le dollar, ils ne choisiront pas le bitcoin comme réserve, mais bien l’or — ce qu’ils font déjà. Si la part d’or dans leurs réserves revenait au niveau des années 1980, son prix pourrait atteindre environ 12 000 dollars. Avant de juger cette prédiction comme une utopie, laissez-moi vous la prouver par les chiffres.

Dans le système fiduciaire, on considère traditionnellement que l’or est un « hedge contre l’inflation », donc son prix devrait suivre approximativement les indices officiels d’inflation (IPC). Le graphique ci-dessus montre qu’à partir des années 1930, le prix de l’or a globalement suivi l’inflation. Mais après 2008, surtout depuis 2022, le prix de l’or a largement surpassé celui de l’inflation. Serait-on dans une bulle ? Est-ce que des investisseurs comme moi vont subir de lourdes pertes ?

Analyse de la relation entre l’indice des prix à la consommation (IPC) américain et le prix de l’or

Si l’or était dans une bulle, les petits investisseurs s’y jetteraient massivement. La manière la plus populaire d’investir dans l’or est via les ETF, dont le plus gros est le « SPDR Gold ETF (GLD US) » [2]. Quand les particuliers misent tout sur l’or, le nombre d’actions en circulation de GLD augmente. Pour comparer ce phénomène dans le temps et à travers les cycles du prix de l’or, il faut diviser le nombre d’actions en circulation par le prix physique de l’or. Le graphique ci-dessous montre que ce ratio diminue, non pas augmente — signe que la véritable frénésie spéculative n’a pas encore commencé.

Légende : Ratio du nombre d’actions en circulation du GLD US divisé par le prix spot de l’or

Puisque les petits porteurs ne poussent pas le prix de l’or à la hausse, qui sont donc ces « acheteurs insensibles au prix » ? Les banques centrales du monde entier. Deux événements clés des 20 dernières années ont convaincu ces « gestionnaires monétaires » que le dollar n’est plus une réserve fiable.

En 2008, les géants financiers américains ont déclenché une panique déflationniste mondiale. Contrairement à 1929, où la Fed n’a guère contré la contraction du crédit, cette fois elle a abandonné son rôle de gardienne du pouvoir d’achat du dollar pour « imprimer » de la monnaie et « sauver » certains grands établissements. Cet événement fut un tournant dans la composition des réserves des banques centrales : détention maximale d’obligations américaines, détention minimale d’or.

En 2022, une décision du président américain Biden a choqué le monde : le gel des obligations russes. Rappelez-vous, la Russie possède la plus grande arme nucléaire du monde et est un exportateur majeur de matières premières. Si les États-Unis osent violer les droits de propriété russes, ils pourraient faire de même avec d’autres nations plus faibles ou riches en ressources naturelles. Naturellement, les autres pays hésitent désormais à augmenter leurs avoirs en obligations américaines, craignant la confiscation. Ils accélèrent donc l’achat d’or. Les banques centrales, en tant qu’acheteurs, sont insensibles au prix : si le président américain peut geler vos actifs d’un simple ordre, votre perte est de 100% ; alors, quel prix importerait-il pour acheter de l’or afin d’éviter ce risque de contrepartie ?

Évolution à long terme des réserves des banques centrales étrangères : or vs obligations américaines

La raison fondamentale pour laquelle les États souverains recherchent avidement cet « actif ancien » est que le règlement des déficits commerciaux mondiaux repose de plus en plus sur l’or. Le rétrécissement record du déficit commercial américain en décembre 2025 prouve justement que l’or redevient une véritable monnaie de réserve mondiale — la variation du déficit américain est due à plus de 100 % à l’augmentation des exportations d’or.

« Selon les données publiées jeudi par le département américain du Commerce, l’écart entre importations et exportations de biens a diminué de 11 % par rapport au mois précédent, tombant à 52,8 milliards de dollars. Ce déficit est le plus bas depuis juin 2020, et inférieur aux 63,3 milliards attendus par les économistes sondés par Reuters. Entre août et décembre, les exportations américaines ont augmenté de 3 %, atteignant 289,3 milliards, principalement grâce aux exportations d’or non monétaire ; les importations ont progressé de 0,6 %. » — Source : Financial Times

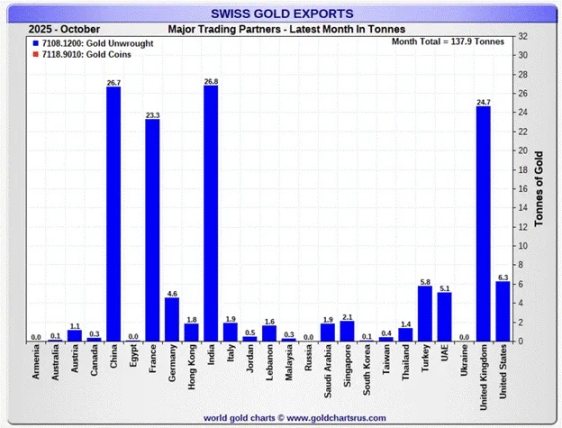

Voici comment circule l’or : les États-Unis exportent de l’or vers la Suisse, qui affine et transforme l’or en lingots standards avant de les redistribuer. Le graphique ci-dessous montre que les principaux acheteurs sont la Chine, l’Inde et d’autres économies émergentes — pays spécialisés dans la production de biens tangibles ou exportateurs de matières premières. Leurs produits finissent aux États-Unis, tandis que l’or va vers les régions les plus « productives » du globe. Par « productivité », je n’entends pas la capacité à remplir des rapports fastidieux ou à noter correctement son pronom dans une signature email, mais bien la capacité à exporter de l’énergie et des matières industrielles clés, à produire de l’acier, à raffiner des terres rares, etc. Dans un contexte de contraction de la liquidité du dollar, le prix de l’or monte précisément parce que le monde accélère le retour vers un étalon-or global.

Données d’exportation d’or américain, octobre 2025

Données d’exportation d’or suisse, octobre 2025

Les actifs de long terme adorent la liquidité

Chaque époque a ses actions technologiques à la mode. Dans les années 1920 aux États-Unis, RCA, fabricant de radio, était l’action tech vedette ; dans les années 1960-70, IBM, producteur d’ordinateurs géants, dominait ; aujourd’hui, les entreprises de supercalcul IA et les fabricants de puces sont au sommet.

Les humains sont naturellement optimistes, rêvant d’un avenir radieux — comme si les fonds investés aujourd’hui par les sociétés technologiques allaient inévitablement créer une utopie sociale. Pour ceux qui ont la chance de « contrôler l’avenir » via la détention de leurs actions, la richesse semble tomber du ciel. Pour convaincre les investisseurs de cette « belle destinée », les boîtes tech brûlent de l’argent, s’endettent. Quand la liquidité est abondante (coût bas du financement), miser sur l’avenir devient facile — car on croit que ces entrepreneurs audacieux généreront bientôt d’immenses flux de trésorerie. Ainsi, les investisseurs acceptent d’investir de l’argent « bon marché » aujourd’hui pour capter des flux futurs plus grands, ce qui gonfle le ratio cours/bénéfice. En période d’excès de liquidité, les actions de croissance tech connaissent souvent une hausse exponentielle.

Le bitcoin est une « technologie monétaire ». Sa valeur dépend directement de la dévaluation des monnaies fiduciaires. L’invention de la blockchain Proof-of-Work (PoW) permet un mécanisme de tolérance aux pannes byzantines — percée si importante qu’elle garantit seule que la valeur du bitcoin dépasse zéro. Mais pour que le bitcoin atteigne près de 100 000 dollars, il faut une dépréciation continue des monnaies fiduciaires. Après la crise financière mondiale de 2008, l’explosion de l’offre de dollars a directement causé la hausse « asymptotique » du prix du bitcoin.

Ainsi, ma conclusion est :

Quand la liquidité du dollar augmente, le bitcoin et l’indice Nasdaq grimpent.

Mais le problème est que récemment, le prix du bitcoin et celui du Nasdaq se sont dissociés.

Je pense que la raison pour laquelle le Nasdaq n’a pas baissé en 2025 malgré la contraction de la liquidité du dollar est que les deux plus grandes économies mondiales, Chine et États-Unis, ont toutes deux « nationalisé » l’industrie de l’IA.

Les experts en IA ont convaincu les dirigeants des deux superpuissances que l’IA peut tout résoudre — réduire le coût du travail à zéro, guérir le cancer, accroître la productivité, démocratiser la créativité, et surtout, assurer la domination militaire mondiale. Peu importe la définition floue de la « victoire », le pays qui « gagne » en IA dominera le monde.

La Chine a adopté cette vision techno-futuriste, parfaitement alignée avec le modèle du Comité central du Parti communiste chinois fixant les objectifs via les plans quinquennaux. Les investisseurs chinois étudient attentivement chaque plan et ses révisions annuelles pour identifier les secteurs et actions bénéficiant de crédits bon marché et de soutien politique.

Aux États-Unis, du moins à notre époque, cette « analyse orientée politique » reste une nouveauté. En réalité, la politique industrielle est un choix commun entre États-Unis et Chine, seulement la communication diffère. Trump est séduit par le charme de l’IA, et « gagner la course à l’IA » est devenu un pilier de sa politique économique. Le gouvernement américain a effectivement « nationalisé » tous les segments de l’IA perçus comme clés pour la victoire : par des ordres exécutifs et des investissements publics, Trump a affaibli les signaux du marché libre, incitant le capital à affluer vers tous les domaines liés à l’IA, indépendamment de la rentabilité réelle.

Voilà pourquoi, en 2025, le Nasdaq a divergé du bitcoin et de la liquidité du dollar, et a grimpé contre toute attente.

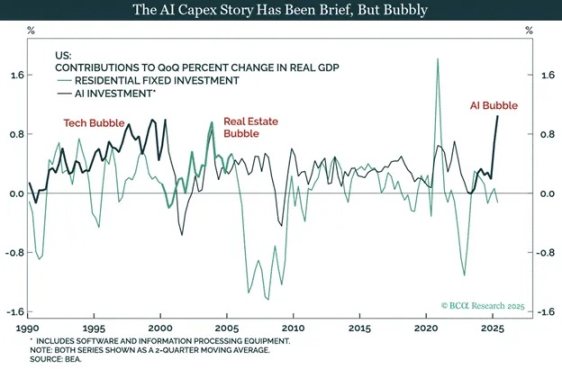

L’emballement des dépenses en capital autour de l’IA

Comparaison de la croissance des ventes par secteur du S&P 500 : Tech / Services de communication vs autres secteurs

Que la bulle existe ou non, les dépenses accrues pour « gagner la course à l’IA » stimulent la croissance américaine. Trump a promis pendant sa campagne de « chauffer » l’économie, donc même si dans quelques années on découvre que le retour sur capital est inférieur au coût des fonds, il n’arrêtera pas maintenant.

Prix des actions des industries stratégiques chinoises (en CNY)

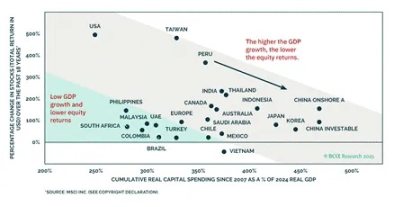

Relation entre croissance du PIB et rendement des actions : comparaison des économies mondiales

Les investisseurs technologiques américains doivent modérer leurs « attentes ». La politique industrielle américaine visant à « gagner la course à l’IA » risque fortement de faire perdre leur capital aux investisseurs. Tôt ou tard, les objectifs politiques de Trump (ou de son successeur) entreront en conflit avec les intérêts des actionnaires des entreprises dites « stratégiques ». Les investisseurs chinois ont déjà appris cette leçon à leurs dépens. Confucius disait : « Prends l’histoire comme miroir. » Mais à en juger par la performance du Nasdaq, les investisseurs américains n’ont visiblement pas retenu la leçon.

Évolution de l’emploi privé dans le secteur américain du traitement/d’hébergement de données

Évolution de l’emploi privé dans le secteur américain des services informatiques

Évolution des composantes de l’indice manufacturier ISM américain

Légende : Valeur inférieure à 50 indique une contraction économique. La croissance du PIB n’a pas entraîné de reprise manufacturière.

Je pensais que Trump représentait la « classe ouvrière blanche » ? Ne soyez pas naïfs, amis. Le président Clinton a « vendu » vos emplois à la Chine ; Trump a ramené les usines aux États-Unis, mais désormais leurs ateliers sont remplis de robots IA d’Elon Musk. Désolé, vous êtes encore dupés — mais l’ICE (Immigration and Customs Enforcement) recrute encore [3] !

Ces graphiques montrent clairement que la hausse du Nasdaq est cautionnée par le gouvernement américain. Ainsi, même si le crédit global en dollars stagne ou rétrécit, l’industrie de l’IA obtient tout l’argent nécessaire pour « gagner ». Voilà pourquoi, en 2025, le Nasdaq s’est dissocié de mon indice de liquidité du dollar et a surpassé le bitcoin. Je pense que la bulle IA n’a pas encore éclaté. Cette surperformance par rapport au bitcoin sera une « norme » sur les marchés financiers mondiaux jusqu’à ce que la situation change — probablement quand, comme le prévoit Polymarket, les Démocrates contrôleront la Chambre en 2026, voire remporteront l’élection présidentielle en 2028. Si les Républicains sont les « futuristes » (style « Les Pierrafeu »), les Démocrates sont les « conservateurs » (style « Les Jetson »).

Puisque l’or et le Nasdaq sont en pleine ascension, comment le bitcoin peut-il retrouver de la vigueur ? Réponse : la liquidité du dollar doit s’étendre. Évidemment, je crois qu’en 2026, la liquidité du dollar va s’élargir. Voyons maintenant par quels canaux.

Chauffer l’économie

Premièrement, je pense que l’expansion massive de la liquidité du dollar en 2026 reposera sur trois piliers :

- La Réserve fédérale élargira son bilan via la création monétaire ;

- Les banques commerciales augmenteront les prêts aux industries stratégiques ;

- La Réserve fédérale baissera les taux hypothécaires via la création monétaire.

Comme le montre le graphique, en 2025, la politique de resserrement quantitatif (QT) [4] a fait rétrécir continuellement le bilan de la Fed. En décembre 2025, la QT s’est achevée, et la Fed a annoncé lors de sa réunion mensuelle un nouveau programme de création monétaire : les « Achats pour gestion des réserves » (RMP). J’ai déjà expliqué en détail le mécanisme du RMP dans mon article « Langue d’amour » (Love Language). Le graphique montre clairement que le bilan de la Fed a touché le fond en décembre 2025. Selon le RMP, la Fed injectera au moins 40 milliards de dollars par mois, et ce montant augmentera avec les besoins de financement du gouvernement américain.

Ce graphique provient des données hebdomadaires publiées par la Fed sur la croissance des prêts dans le système bancaire américain, appelées « Autres dépôts et passifs (ODL) ». J’ai découvert cet indicateur en lisant les travaux de Lacy Hunt. À partir du quatrième trimestre 2025, les banques ont commencé à prêter davantage. Le processus de prêt bancaire crée littéralement des dépôts (donc de la monnaie) à partir de rien.

Des banques comme JPMorgan sont heureuses de prêter à des entreprises directement soutenues par le gouvernement — elles ont lancé un outil de prêt de 1,5 billion de dollars. Le mécanisme est le suivant : le gouvernement injecte du capital (prise de participation) ou signe un contrat d’achat (engagement futur d’achat) à une entreprise, qui demande ensuite un prêt à JPMorgan ou à une autre grande banque commerciale pour étendre sa production. Le « parrainage » public réduit le risque de défaut (garantissant la demande), donc les banques acceptent de « créer de la monnaie » pour financer ces industries stratégiques. C’est exactement le modèle chinois de création de crédit — le crédit passe de la banque centrale aux banques commerciales, et au moins initialement, la vitesse de circulation monétaire augmente fortement, stimulant une croissance du PIB nominal supérieure à la tendance.

Les États-Unis continueront d’exercer leur influence militaire, et la fabrication d’armes de destruction massive nécessite le soutien du système bancaire. C’est aussi pourquoi le crédit bancaire connaîtra une tendance haussière durable en 2026.

Trump vient de l’immobilier, il connaît bien le financement des projets immobiliers. Récemment, il a lancé une nouvelle politique exigeant que les entreprises publiques de logement (GSE) Fannie Mae et Freddie Mac utilisent les fonds de leurs bilans pour acheter 200 milliards de dollars de titres adossés à des créances hypothécaires (MBS) [5]. Avant cet ordre, ces fonds étaient inactifs sur leurs bilans, donc cette mesure augmente directement la liquidité du dollar. Si cette politique fonctionne bien, Trump lancera probablement d’autres initiatives similaires.

Abaisser les taux hypothécaires pour réchauffer le marché immobilier permettra à de nombreux Américains de refinancer avec des niveaux records de valeur nette immobilière. Cet « effet de richesse » rendra les citoyens satisfaits de l’économie le jour du vote, les poussant à voter pour les Républicains (camp rouge). Et pour nous, détenteurs d’actifs risqués, l’essentiel est que cela crée plus de crédit pour acheter divers actifs financiers.

Le bitcoin (courbe dorée) et la liquidité du dollar (courbe blanche) ont touché le fond presque simultanément. Comme dit précédemment, avec l’expansion massive de la liquidité du dollar, le prix du bitcoin remontera. Oubliez la piètre performance du bitcoin en 2025 — la liquidité était alors trop faible pour soutenir un portefeuille crypto. Mais ne tirez pas de fausses conclusions de cette mauvaise performance : sa trajectoire suit toujours étroitement la liquidité, hier comme aujourd’hui.

Stratégie de trading

Je suis un spéculateur radical. Bien que le fonds Maelstrom soit presque plein, étant donné ma conviction forte sur l’expansion de la liquidité du dollar, je souhaite encore augmenter mon exposition au risque. J’ai donc pris des positions longues sur Strategy (code boursier : MSTR US) et Metaplanet (code boursier : 3350 JT), obtenant ainsi une exposition levée au bitcoin sans passer par des contrats à terme ou des dérivés d’options.

J’ai divisé le cours de Metaplanet (courbe blanche) par le prix du bitcoin en yens, et le cours de Strategy (courbe dorée) par le prix du bitcoin en dollars. Résultat : le « ratio bitcoin » de ces deux actions est au plus bas niveau des deux dernières années, très en dessous de son sommet de mi-2025. Si le bitcoin remonte vers 110 000 dollars, les investisseurs reviendront vers ces actions comme moyen indirect d’investir dans le bitcoin. Du fait de leur structure de capital intrinsèquement levée, leurs cours augmenteront plus vite que celui du bitcoin lui-même lors de la hausse.

Nous continuons aussi d’accumuler du Zcash (ZEC). Le départ des développeurs de la Electronic Coin Company (ECC) n’est pas une mauvaise nouvelle. Je suis convaincu qu’en rejoignant des entités lucratives indépendantes, ils développeront des produits meilleurs et plus influents. Je suis heureux d’avoir pu acheter du ZEC à bas prix auprès de ceux qui vendaient en panique.

À tous les spéculateurs : avancez courageusement, escaladez. Le monde extérieur est risqué, protégez-vous bien. Que la paix soit avec vous, et honneur à la déesse « Nuage Triste » !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News