Académie Huobi | Rapport macroéconomique sur le marché des actifs cryptographiques : Réévaluation des actifs cryptographiques dans un contexte de retrait de la liquidité

TechFlow SélectionTechFlow Sélection

Académie Huobi | Rapport macroéconomique sur le marché des actifs cryptographiques : Réévaluation des actifs cryptographiques dans un contexte de retrait de la liquidité

Lorsque les positions à effet de levier sont liquidées, que les spéculateurs quittent le marché et que les valorisations reviennent à la raison, les projets véritablement dotés d’une valeur à long terme connaîtront une opportunité d’accumulation.

Résumé

Au premier trimestre 2026, le marché cryptographique a traversé une tempête historique de délevrage. Le bitcoin a reculé de plus de 40 % depuis son sommet, l’Ethereum a chuté encore plus fortement, et la plupart des altcoins ont perdu environ la moitié de leur valeur. Cette chute brutale ne résulte pas uniquement d’un simple refroidissement du sentiment du marché ou de rumeurs réglementaires : elle est le fruit d’une résonance de trois facteurs de resserrement de la liquidité : la fermeture massive des opérations de carry trade en yens, le réapprovisionnement du compte général du Trésor américain (TGA), qui a drainé des fonds du marché, ainsi qu’une hausse systémique des exigences en marge sur les marchés dérivés. Ces facteurs, combinés à la structure fortement levée du marché cryptographique et à ses bulles d’évaluation, ont conjointement déclenché un phénomène de vente panique généralisée. En perspective, le marché cryptographique a définitivement quitté la phase de hausse extensive « pilotée par l’excès de liquidité » pour entrer dans une nouvelle ère dominée par les facteurs macroéconomiques. Dans un contexte marqué par l’incertitude quant au cap de la politique monétaire de la Réserve fédérale et par la contraction des bilans des banques centrales mondiales, les actifs cryptographiques devront faire face à une pression continue de réévaluation.

I. Évaluation boursière américaine à un niveau historique élevé : l’« effet plafond » sur la valorisation des actifs à risque

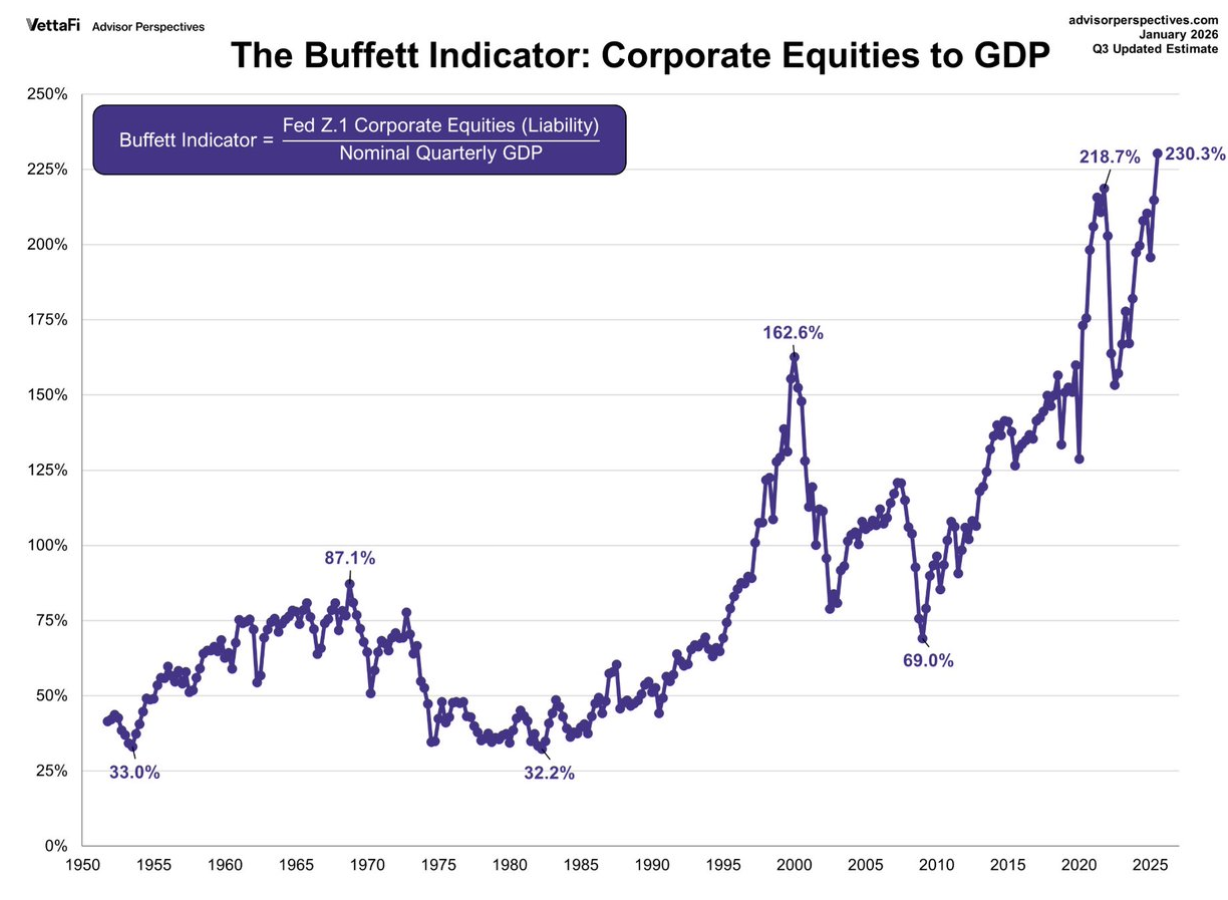

Lorsqu’on analyse l’évolution du marché cryptographique, un contexte macroéconomique incontournable est celui d’une évaluation boursière américaine située à un niveau historiquement élevé. En tant qu’« ancre de valorisation » des actifs à risque mondiaux, l’évaluation du marché boursier américain reflète non seulement les anticipations de bénéfices des entreprises américaines, mais influence aussi profondément le « plafond de valorisation » du marché cryptographique via des mécanismes tels que l’effet de comparaison entre actifs, l’appétit pour le risque des investisseurs et les flux mondiaux de capitaux. Plusieurs indicateurs confirment cette surévaluation actuelle. L’indicateur de Warren Buffett — soit le rapport entre la capitalisation boursière totale et le PIB — s’est hissé à 230 %, un niveau extrême sans précédent, bien supérieur aux pics observés avant la bulle internet en 2000 ou la crise financière de 2007. Le ratio cours/bénéfice (C/B) prévisionnel à 12 mois de l’indice S&P 500 atteint 22,0, nettement au-dessus de sa moyenne historique sur 30 ans (17,1) et proche du niveau de 25,2 atteint durant la bulle internet. Le C/B cycliquement ajusté selon Shiller s’élève à environ 38, juste derrière le record de 44 atteint en 2000. Enfin, le ratio cours/chiffre d’affaires dépasse désormais 3,0, un nouveau record absolu. Ces indicateurs convergent tous vers une même conclusion : le marché boursier américain se trouve clairement surévalué.

Cette surévaluation du marché boursier américain se transmet au marché cryptographique selon plusieurs mécanismes. Du point de vue de la comparaison entre actifs, lorsque l’évaluation boursière américaine atteint un niveau historique, cela signifie que son rendement attendu futur diminue, conduisant les investisseurs rationnels à réévaluer leur allocation globale aux actifs à risque ; les actifs cryptographiques, en tant qu’actifs à risque « périphériques » présentant une volatilité plus élevée, sont généralement les premiers à être réduits. Du point de vue des contraintes pesant sur la politique monétaire de la Réserve fédérale, la surévaluation boursière place celle-ci dans un dilemme : son espace de manœuvre pour assouplir la politique monétaire est limité, ce qui pourrait la conduire à maintenir une posture plus « fauconne » et plus longtemps que ne l’anticipent les marchés — une situation qui pèse sur l’ensemble des actifs à risque. Du point de vue de la réalisation des gains, après plusieurs années de hausse, les investisseurs institutionnels détiennent majoritairement des positions surpondérées sur le marché boursier américain ; lorsqu’il atteint un niveau extrême, ils réduisent systématiquement leur exposition au risque — un processus qui prend généralement la forme de ventes massives des actifs ayant le plus grimpé et la meilleure liquidité, notamment le bitcoin. Enfin, du point de vue du sentiment de marché, le marché boursier américain, en tant que baromètre mondial des actifs à risque, suscite automatiquement une vigilance accrue dès lors qu’il atteint un niveau de valorisation extrême, notamment vis-à-vis de tout actif dont la hausse a été excessive et dont la valorisation est difficile à quantifier — les actifs cryptographiques étant alors les plus exposés au rejet.

Historiquement, chaque fois que l’évaluation boursière américaine a atteint un tel niveau, cela a toujours conduit à une régression douloureuse vers la moyenne. Les leçons de 1929, de 2000 et de 2007 restent gravées dans les mémoires. Ce qui rend particulièrement singulière la surévaluation actuelle, c’est qu’elle constitue le produit direct de la plus longue et de la plus vaste expérience de politique monétaire accommodante menée ces 15 dernières années. Dès lors que ces politiques commencent à être inversées, tandis que l’évaluation demeure à un niveau historique, le processus de retour à la normale pourrait s’avérer plus brutal que par le passé. Pour le marché cryptographique, cela signifie que, même si les fondamentaux du secteur continuent de s’améliorer, la pression macroéconomique exercée sur la valorisation constituera un frein majeur au cours des 1 à 2 prochaines années. Seule une normalisation progressive — par le temps ou par l’espace — de l’évaluation boursière américaine permettra véritablement au marché cryptographique d’entamer un nouveau cycle haussier sain.

II. La fermeture des carry trades en yens : la « pompe à vide invisible » de la liquidité mondiale

L’inversion du carry trade en yens (Yen Carry Trade) a été la étincelle déclenchante de la chute actuelle du marché cryptographique, et également le moteur macroéconomique le plus déterminant. Depuis longtemps, la politique de taux d’intérêt zéro menée par la Banque du Japon a fait du yen la monnaie offrant le coût de financement le plus bas au monde. Des investisseurs internationaux empruntent massivement en yens, les convertissent en dollars ou en autres devises à taux plus élevés, puis investissent dans des actifs à rendement élevé à travers le globe — y compris les actifs cryptographiques, dont la volatilité est extrêmement forte.

Au début 2026, la logique sous-jacente à ce type d’opération s’est ébranlée. Face à l’apparition croissante de pressions inflationnistes au Japon, les attentes concernant une sortie de la politique de taux négatifs par la Banque du Japon se sont brutalement intensifiées. Les rendements des obligations d’État japonaises ont connu plusieurs hausses brutales : le rendement à 10 ans a franchi le seuil de 1,2 %, atteignant un sommet pluriannuel. Ce changement a immédiatement réduit l’écart de taux d’intérêt entre le yen et le dollar : lorsque le coût de l’emprunt en yens augmente, tandis que le rendement attendu des actifs en dollars reste stable, voire diminue, l’attrait du carry trade s’effondre radicalement.

Encore plus critique, dès lors que le yen commence à s’apprécier (le taux de change USD/JPY passant de plus de 150 à la fourchette des 140), les acteurs du carry trade ne font pas seulement face à un écart de taux rétréci, mais doivent aussi supporter des pertes de change. Dans ces conditions, la décision la plus rationnelle consiste à liquider leurs positions : vendre les actifs détenus à l’étranger (y compris le bitcoin, l’Ethereum et autres actifs cryptographiques) afin de récupérer des yens pour rembourser leurs prêts. La spécificité du marché cryptographique — sa cotation 7 jours sur 7, 24 heures sur 24, et sa haute liquidité — en fait la « machine à sous » privilégiée pour les acteurs du carry trade souhaitant procéder à des liquidations rapides. Les données le montrent clairement : durant les quelques séances de mi-février marquées par une appréciation rapide du yen, le bitcoin et le yen ont affiché une corrélation négative très forte — signature typique d’une liquidation massive de positions de carry trade.

Il convient de noter que le volume estimé du carry trade en yens s’élève à plusieurs milliers de milliards de dollars, et que son processus de fermeture est nécessairement progressif. Tant que l’écart de taux entre le Japon et les États-Unis ne se réélargira pas à nouveau, et tant que la tendance à l’appréciation du yen ne sera pas inversée, cette « pompe à vide » continuera à drainer des fonds des marchés mondiaux d’actifs à risque. Pour un marché cryptographique dépendant fortement des flux de capitaux nouveaux, il s’agit là d’un véritable coup porté à la racine.

III. La reconstruction du compte TGA et l’émission d’obligations : l’effet «虹吸» (aspiration) de la politique budgétaire sur la liquidité

Si le carry trade en yens représente un resserrement de la liquidité au niveau international, la variation du solde du compte général du Trésor américain (TGA) constitue, elle, un prélèvement direct de liquidité au sein même du système monétaire dollarisé. Le compte TGA est, en substance, le « porte-monnaie » du Trésor américain : lorsque celui-ci augmente son solde en émettant des obligations ou en percevant des impôts, cela signifie que des fonds quittent le système bancaire commercial pour alimenter le compte du Trésor, entraînant une baisse des réserves bancaires et un resserrement de la liquidité sur les marchés ; inversement, lorsque le Trésor effectue des dépenses (paiement de marchés publics, prestations sociales, etc.), les fonds reviennent sur les marchés, augmentant la liquidité.

De février à mars 2026, le marché connaît précisément une période de reconstruction accélérée du solde du compte TGA. Selon le programme de financement publié par le Trésor américain, le solde cible du TGA devrait atteindre 850 milliards de dollars fin mars, puis culminer à environ 1 025 milliards de dollars en avril, au pic de la saison fiscale. Cela signifie que, en seulement deux mois, le Trésor devra retirer près de 200 milliards de dollars du système financier. Parallèlement, afin de renforcer le TGA et de financer le déficit budgétaire, le Trésor a annoncé début février un important programme de refinancement trimestriel, dont le volume d’émission obligataire a dépassé les attentes du marché.

Cette combinaison d’« émission d’obligations + augmentation du solde du TGA » a directement provoqué une baisse continue des réserves bancaires. Pour le marché cryptographique, le mécanisme de transmission est certes plus indirect, mais tout aussi fatal : baisse des réserves bancaires → contraction du crédit par les institutions financières → réduction des capacités de financement des hedge funds et des market makers → compression forcée des expositions au risque → vente d’actifs cryptographiques. Les émetteurs de stablecoins détiennent principalement des obligations du Trésor américain comme actifs de réserve ; la reconstruction du TGA a accru la volatilité des rendements obligataires américains, ce qui a également affecté indirectement les pressions de rachat sur les stablecoins et leur capacité à soutenir la liquidité.

D’après l’expérience historique, les variations brutales du solde du compte TGA sont fréquemment corrélées de manière étroite avec les mouvements des prix des actifs à risque. Au début 2021, la baisse rapide du solde du TGA (résultant des dépenses budgétaires) avait coïncidé avec l’apogée du marché haussier du bitcoin ; à l’inverse, la reconstruction du TGA début 2026 correspond exactement à la baisse prolongée, puis à l’effondrement, du marché cryptographique. Il ne s’agit pas d’une coïncidence, mais bien de la traduction inévitable d’un cycle de liquidité.

IV. La hausse des marges et le délevrage sur les marchés dérivés : les liquidations forcées au niveau des plateformes d’échange

Outre le resserrement macroéconomique de la liquidité, la vulnérabilité intrinsèque de la structure dérivée du marché cryptographique a également amplifié la chute. Début février, face à des fluctuations extrêmes sur les marchés des métaux précieux — or et argent —, le Chicago Mercantile Exchange (CME) a relevé à plusieurs reprises les exigences en marge applicables aux contrats à terme sur ces métaux. Bien que cette mesure ait directement visé le marché des métaux précieux, ses répercussions se sont rapidement propagées au marché cryptographique.

Premièrement, le CME, en tant que plus grande bourse dérivée mondiale, exerce une influence exemplaire : les services de gestion des risques des principales bourses cryptographiques, constatant la hausse de la volatilité, ont immédiatement suivi en augmentant les exigences en marge pour les contrats perpétuels et les contrats à terme, tout en abaissant les plafonds de levier autorisés. Pour un marché cryptographique fortement dépendant des transactions à effet de levier, cela équivaut à un délevrage imposé. Un grand nombre de positions hautement levées ont été contraintes de se liquider, entraînant une baisse supplémentaire des cours, déclenchant à son tour davantage de liquidations — créant ainsi une spirale négative.

Deuxièmement, le marché cryptographique et celui des métaux précieux partagent un même groupe d’acheteurs : les hedge funds macroéconomiques et les traders de tendance. Lorsque ces institutions subissent des pertes sur le marché des métaux précieux suite à la hausse des exigences en marge, elles sont souvent contraintes de vendre d’autres actifs — y compris les actifs cryptographiques — afin de couvrir leurs marges ou de compenser leurs pertes. Ce délestage transversal du risque accentue encore la pression vendeuse sur le marché cryptographique.

Enfin, durant cette chute, la prime à terme du bitcoin et de l’Ethereum s’est rapidement transformée en décote (décalage à terme négatif), tandis que le taux de financement des contrats perpétuels est resté durablement négatif — signe manifeste d’un passage d’un marché dominé par les acheteurs à un marché dominé par les vendeurs. Lorsque le taux de financement demeure négatif sur une longue période, cela signifie que les acheteurs doivent non seulement supporter les pertes liées à la baisse des cours, mais aussi verser des frais de financement aux vendeurs, ce qui affaiblit encore davantage leur volonté de conserver leurs positions et prolonge le temps nécessaire pour atteindre un plancher. D’après les données historiques, seule une normalisation — voire une inversion — du taux de financement, accompagnée d’un retour à la prime à terme, peut indiquer une stabilisation réelle du marché.

V. La structure propre au marché cryptographique : une double vulnérabilité liée à la surévaluation et à la dépendance à la liquidité

Dans le contexte général d’un resserrement macroéconomique de la liquidité, les caractéristiques propres au marché cryptographique — sa surévaluation et son fort effet de levier — ont amplifié l’intensité de la chute. Bien que les actifs cryptographiques ne disposent pas d’un ratio cours/bénéfice traditionnel, plusieurs dimensions permettent néanmoins d’en évaluer la valorisation :

1. La part de marché du bitcoin. Avant cette chute, la part de marché du bitcoin était tombée brièvement sous la barre des 40 %, tandis qu’un flot considérable de capitaux affluait vers divers altcoins et jetons DeFi. Il s’agit d’un trait typique de la fin d’un marché haussier : les capitaux recherchent des actifs à très haut risque et à très haut rendement — des actifs « de queue » — plutôt que les actifs leaders. Lorsque la liquidité se retire, ces actifs à fort bêta sont les premiers touchés, et leurs baisses dépassent largement celles du bitcoin.

2. L’évolution de la capitalisation totale des stablecoins. Les stablecoins constituent la « trésorerie de secours » du marché cryptographique ; leurs variations de capitalisation reflètent la volonté des capitaux extérieurs d’y entrer. Les données montrent qu’à partir de janvier 2026, la capitalisation totale de l’USDT et de l’USDC a cessé de croître, voire a légèrement reculé, indiquant que le rythme d’afflux de nouveaux capitaux ne parvient plus à suivre l’expansion du marché. Lorsque le marché repose sur les capitaux existants et sur l’effet de levier pour maintenir des niveaux élevés, tout choc sur la liquidité peut déclencher un effondrement.

3. La divergence entre l’activité sur la blockchain et les cours. Durant les mois précédant la chute, bien que le cours du bitcoin soit resté élevé, les indicateurs d’activité sur la chaîne — tels que le nombre d’adresses actives ou le volume des transactions — n’ont pas atteint de nouveaux sommets, voire ont diminué. Cela révèle que la hausse des cours était principalement alimentée par des transactions à effet de levier sur les bourses, et non par une amélioration réelle des fondamentaux ou une adoption accrue. Une hausse tirée par l’effet de levier arrive vite… et repart vite : dès que la liquidité se contracte, les cours retombent rapidement vers leur niveau fondamental.

La spécificité du marché cryptographique réside dans le fait que ses participants sont bien plus sensibles aux variations de la liquidité macroéconomique que toute autre classe d’actifs. En effet, ce marché ne génère aucun « flux de trésorerie interne » au sens traditionnel : ses cours sont entièrement déterminés par la volonté d’entrée des acheteurs marginaux. Lorsque la liquidité macroéconomique est abondante, ces acheteurs marginaux — essentiellement des particuliers à fort appétit pour le risque et des hedge funds — disposent de capitaux suffisants pour faire monter les cours ; lorsqu’elle se contracte, ils sont aussi les premiers à se retirer. Cette chute illustre parfaitement ce mécanisme.

VI. Perspectives : la réévaluation des actifs cryptographiques dans un cadre fondé sur les indicateurs de liquidité

À l’avenir, l’évolution du marché cryptographique ne sera plus dictée par un seul facteur, mais entrera dans une nouvelle phase dominée par les variables macroéconomiques. Les investisseurs devront adopter un cadre analytique centré sur les indicateurs de liquidité, en surveillant attentivement les variables suivantes :

Tout d’abord, le cap de la politique monétaire de la Réserve fédérale. Bien que les craintes liées à une orientation « fauconne » de la Fed sous la présidence de Warsh soient partagées, ce qui importe davantage, c’est l’observation des données économiques réelles. Si le marché du travail montre des signes nets de ralentissement et si l’inflation poursuit sa baisse, le rythme de resserrement de la Fed pourrait être plus lent que prévu. L’outil CME FedWatch indique que les anticipations de baisse des taux en 2026 ont été fortement revues à la baisse — ce scénario étant déjà en partie intégré par les marchés. L’enjeu crucial réside dans le moment où la Fed lancera un signal clair de changement de cap.

Ensuite, l’évolution du solde du compte TGA et de la liquidité nette. Les investisseurs doivent suivre de près les données hebdomadaires publiées par le Trésor américain sur le solde du TGA, ainsi que les variations du bilan de la Réserve fédérale et du solde du dispositif ON RRP (Overnight Reverse Repurchase Agreement). La liquidité nette (actif total de la Fed – solde du TGA – solde de l’ON RRP) constitue l’indicateur le plus direct de la masse monétaire disponible sur les marchés. Si la liquidité nette continue de baisser, le marché cryptographique restera sous pression ; à l’inverse, une stabilisation puis une remontée de cette liquidité pourraient ouvrir la voie à un rebond temporaire.

Par ailleurs, l’évolution du carry trade en yens. Le taux de change USD/JPY et l’écart de rendement entre les obligations d’État à deux ans du Japon et des États-Unis constituent deux points d’observation clés. Si la tendance à l’appréciation du yen s’interrompt et si l’écart de rendement entre les deux pays se stabilise, voire s’élargit, la pression de fermeture des positions de carry trade s’atténuera — un signal positif pour l’ensemble des actifs à risque, y compris les actifs cryptographiques. À l’inverse, si le yen continue de s’apprécier, il faudra redouter une nouvelle vague de délevrage.

Enfin, les indicateurs structurels propres au marché cryptographique. La reprise de la croissance de la capitalisation totale des stablecoins, la stabilisation de la part de marché du bitcoin, ainsi que le retour à la positivité du taux de financement des contrats perpétuels constituent des repères essentiels pour juger si le marché a atteint un plancher. Historiquement, seule une période de taux de financement durablement positif, accompagnée d’un retour à la prime à terme et d’un afflux renoué de stablecoins vers les bourses, marque une réelle restauration de la confiance du marché.

Sur le plan chronologique, le deuxième trimestre est traditionnellement une période de tension relative sur la liquidité (pic du solde du TGA lors de la saison fiscale), et ce, alors que la Réserve fédérale poursuit sa réduction de bilan : le marché cryptographique pourrait donc rester dans une phase de recherche de plancher. Le véritable tournant pourrait intervenir en second semestre — lorsque le solde du TGA commencera à baisser et que les attentes du marché concernant la trajectoire de la politique monétaire de la Fed auront gagné en clarté.

VII. Conclusion : adieu à la croissance extensive, bienvenue dans la nouvelle normalité macroéconomique

La chute du marché cryptographique au premier trimestre 2026 est un événement systémique de délevrage, piloté par la liquidité macroéconomique et amplifié par la structure propre au marché cryptographique. Elle marque la fin définitive de la phase de hausse extensive, portée par la liquidité abondante, qui a prévalu depuis 2023, et l’entrée officielle du marché cryptographique dans une nouvelle normalité macroéconomique.

Dans cette nouvelle normalité, les actifs cryptographiques seront, comme les autres actifs à risque, profondément influencés par des variables macroéconomiques telles que les bilans des banques centrales mondiales, les politiques budgétaires ou les variations des taux de change. La narration selon laquelle le marché cryptographique serait « décorrélé » des facteurs macroéconomiques, ou selon laquelle le bitcoin posséderait une fonction de « valeur refuge numérique », s’est révélée fallacieuse lors de cette chute : en cas de crise réelle de liquidité, la baisse du bitcoin n’a pas été moins marquée que celle des valeurs technologiques, et sa corrélation avec l’indice Nasdaq a atteint un niveau historique.

Pour les investisseurs, cela implique la nécessité d’adopter une vision d’analyse plus macroéconomique, et non plus simplement centrée sur les fondamentaux des projets ou leurs avancées techniques. Les indicateurs de liquidité doivent devenir l’un des fondements essentiels de la prise de décision d’investissement : surveiller l’évolution de la liquidité nette, observer si le taux SOFR augmente de façon anormale, vérifier si l’indice de volatilité obligataire américain MOVE s’élève, ou encore suivre l’élargissement des écarts de crédit à haut rendement. Ces variables macroéconomiques détermineront la direction du bêta du marché cryptographique, tandis que les fondamentaux des projets ne fourniront des opportunités d’alpha qu’une fois ce bêta clarifié.

Bien entendu, les chutes brutales recèlent souvent de nouvelles opportunités. Une fois l’effet de levier éliminé, les spéculateurs partis et les valorisations revenues à la raison, les projets véritablement dotés d’une valeur à long terme offriront des occasions idéales d’accumulation. Toutefois, tant que l’environnement macroéconomique de liquidité ne présentera pas de point d’inflexion clair, la prudence doit primer. Pour le marché cryptographique, la trésorerie est le dernier bien rare, et la liquidité, la seule vérité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News