Crise de liquidité, les acheteurs n'ont plus que la « file d'attente mortelle » ?

TechFlow SélectionTechFlow Sélection

Crise de liquidité, les acheteurs n'ont plus que la « file d'attente mortelle » ?

Le marché de la cryptomonnaie a de nouveau connu un « spiral de mort des haussiers » à la mi-novembre.

Rédaction : Murphy

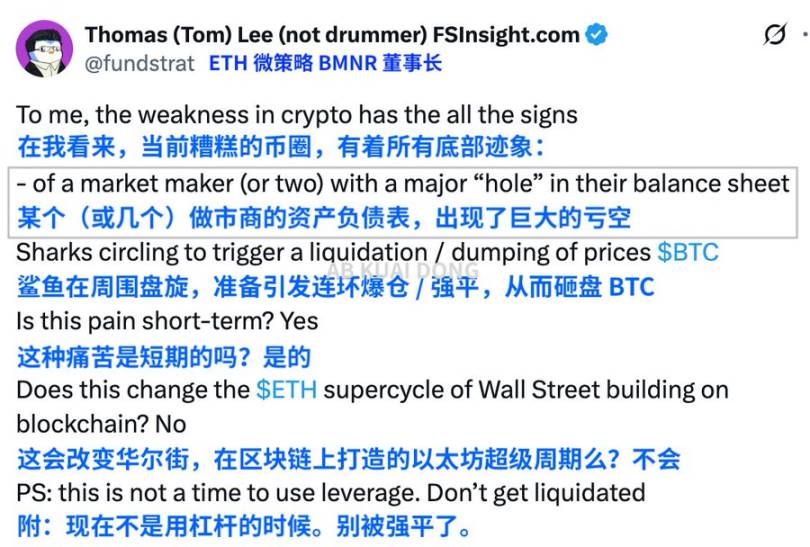

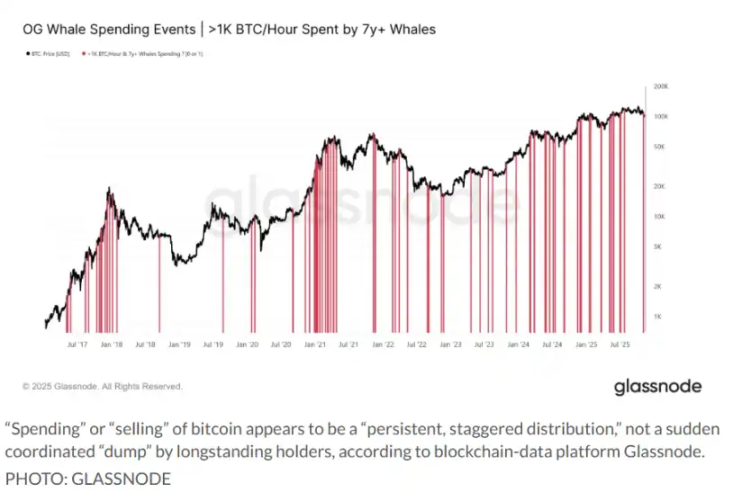

Le bitcoin chute en dessous de 100 000 dollars, l'ethereum perd 10 % en une semaine, le marché cryptographique rejoue à nouveau début novembre la « spirale mortelle des haussiers ». Selon Tom Lee, président de BitMine, la première institution en réserve d'Ethereum, et analyste de Wall Street, la véritable pression provient du rétrécissement de liquidité des teneurs de marché et de la vente massive par les grands opérateurs pour réaliser leurs profits.

Source : X

Le prix du bitcoin (BTC) a chuté depuis son sommet de 126 000 dollars début octobre, franchissant en trois jours seulement la barre des 100 000, entraînant une série de liquidations en chaîne des haussiers et des teneurs de marché, atteignant temporairement 97 000 dollars, soit une baisse hebdomadaire supérieure à 5 %. Après un afflux de 524 millions de dollars dans les ETF bitcoin au comptant le 11 novembre, on a observé des sorties respectives de 278 millions et 866,7 millions de dollars les 12 et 13, accélérant ainsi la pression vendeuse.

Certains attribuent cette évolution aux « ventes massives des baleines », au « retournement des anticipations de la Réserve fédérale » ou au « retrait des teneurs de marché ». Toutefois, se concentrer uniquement sur le moment présent fait facilement ignorer une loi historique plus fondamentale : un marché haussier ne s'arrête jamais brusquement à son sommet, mais continue après ce sommet à s'autodigérer selon un « mécanisme de liquidation en chaîne ».

Et cet ordre du mécanisme de liquidation ne change jamais.

La première vague à tomber : les « croyants haussiers »

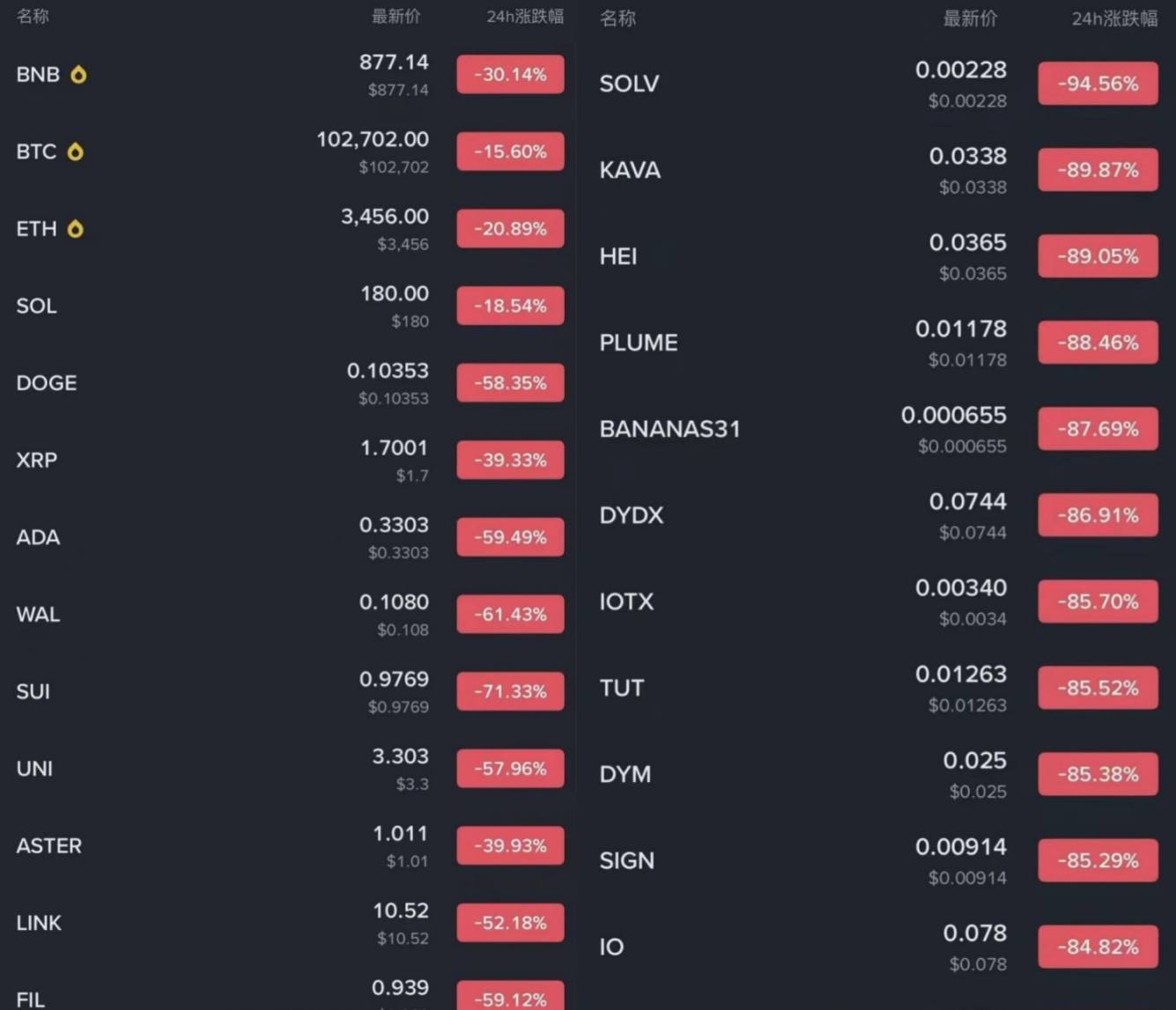

Source : Binance

Ceux qui criaient encore « On va vers 140 000 » ou « Le grand marché haussier des ETF décolle » sont justement les premiers enterrés. Ils ont augmenté leurs positions à haut niveau, avec des portefeuilles lourds et des leviers élevés. Dès que le prix connaît la moindre fluctuation, la liquidation automatique déclenche une réaction en chaîne. Viennent ensuite ceux qui pensaient être en sécurité grâce à un faible effet de levier. Comme lors du krach éclair des 10-11 octobre, l'auteur faisait lui-même partie des joueurs malchanceux à faible levier durant ce cygne noir « position en monnaie cryptée, contrat 3X, marge isolée, liquidation immédiate dès l'ouverture ». En quelques minutes à peine, plusieurs comptes recevaient simultanément des notifications de liquidation par e-mail, la perforation s'étendant horizontalement.

Leçon amère : un faible levier n'est pas synonyme de sécurité, la liquidation arrive toujours, même tardive.

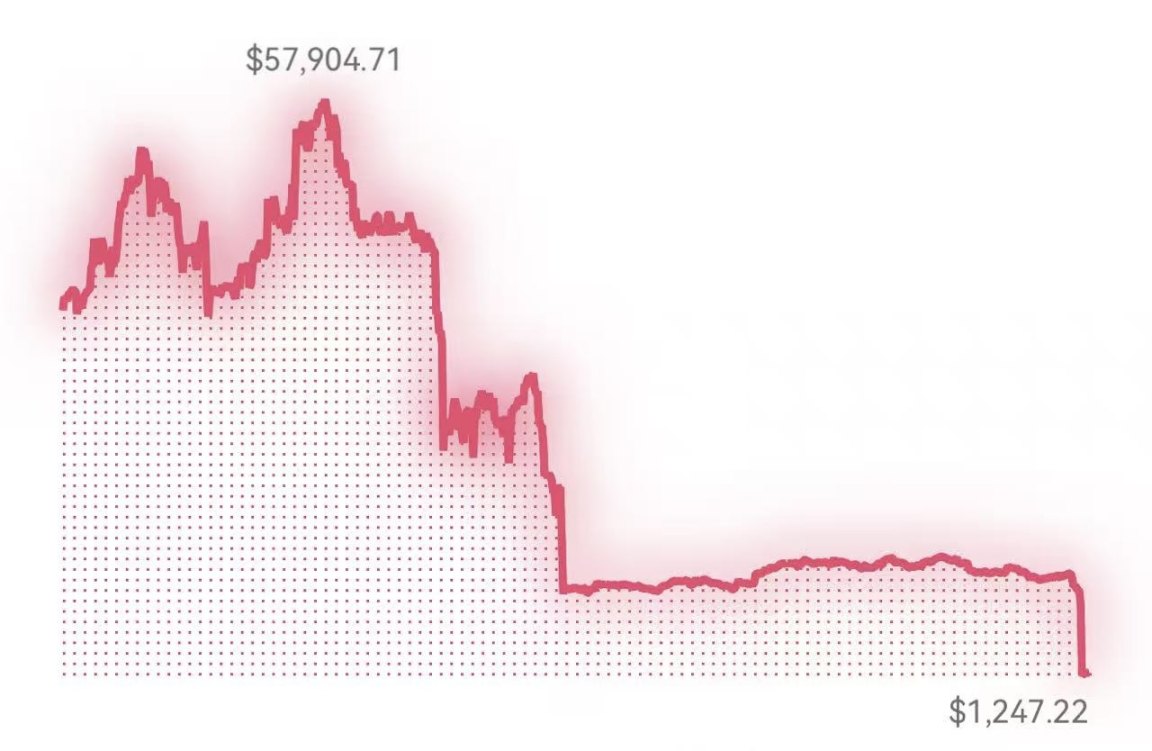

Source : auteur

La deuxième vague : les teneurs de marché et institutions quantitatives

Pensez-vous que les teneurs de marché sont invincibles ? Souvenez-vous du 12 mars 2020 ? Les teneurs de marché ont perdu leur profondeur jusqu'à atteindre des données quasi nulles.

Lors de la vague de liquidations de 2021, même Alameda n'a pas résisté.

Au moment de l'effondrement de LUNA en 2022, les banques cryptos elles-mêmes ont été emportées.

Décalage en chaîne des stablecoins, retrait en chaîne des teneurs de marché, des grandes baleines du prêt et des institutions quantitatives ; ils deviennent même eux-mêmes l'étincelle « accélérant la chute ». Ceux qui « soutiennent le marché » ne sont pas ses « garants éternels ». Lorsque la profondeur commence à s'amenuiser et que le coût de couverture augmente, leur objectif n'est plus de stabiliser le marché, mais de sauver leur peau.

La troisième vague : institutions en mode DAT, institutions détenant des réserves de jetons, fonds familiaux

Ils sont les « accélérateurs » du marché haussier, mais n'oubliez pas qu'en tant qu'institutions, ils n'ont pas de foi, seulement des tableaux. Dès que la logique de hausse s'interrompt, ils sont les premiers à retirer leurs mains. Ces deux dernières semaines, les données chaîne montrent une augmentation de leurs ventes et transferts, presque identiques aux schémas observés en décembre 2021 et début 2022.

Ainsi, en combinant tout cela, on constate que la situation actuelle ressemble beaucoup aux répliques post-bulle ICO de 2019, ou bien au prélude du déclenchement de la purge de 2021.

Rassembler ces trois éléments permet de comprendre l'état fondamental du marché actuel : le marché haussier n'a pas disparu, le véhicule est juste trop lourd, il doit « décharger ».

Les forces haussières sont épuisées, la profondeur de marché est vidée, la demande structurelle des institutions diminue, le momentum haussier est temporairement épuisé.

Bien sûr, nous ne sommes pas encore à la fin d'un marché baissier total, type « désolation complète ». La panique extrême n'est pas encore visible sur chaîne, les capitaux ne se retirent pas massivement, les grosses baleines ne vendent pas en panique. C'est plutôt comme si l'histoire haussière était racontée à moitié : la narration n'est pas morte, mais les acteurs principaux commencent à quitter la scène, laissant place à une mêlée entre seconds rôles.

Revenons à la question essentielle : s'agit-il d'une nouvelle chaîne de liquidation baissière ?

D'après l'expérience historique, les données chaîne, la réaction des teneurs de marché et l'attitude des institutions, cela présente effectivement les caractéristiques d'une « liquidation baissière précoce », non pas un effondrement spectaculaire visible immédiatement, mais plutôt une « ischémie chronique » qui fait progressivement prendre conscience que la logique haussière est complètement épuisée.

Dans les 1 à 2 mois à venir, si BTC continue de tester à répétition le support des 90 000 dollars sans parvenir à rebondir fortement, on pourra alors confirmer :

Le premier semestre du marché haussier est terminé, le marché entre dans une « période de restructuration ».

Mais si les capitaux reviennent, la profondeur se rétablit, et les institutions reprennent leurs achats (bien que cela semble difficile, car ceux qui devaient acheter ont déjà largement acheté), alors ce recul ne serait qu'une « liquidation intermédiaire dans le marché haussier », similaire aux pauses de septembre 2017 ou septembre 2020.

Tout ce qui se passe maintenant se situe à un point de basculement.

Quoi qu'il en soit, la tendance du bitcoin est toujours plus complexe que les graphiques. Le marché décide actuellement qui sera le prochain à endosser la liquidation : les teneurs de marché complètement liquidés ? Les institutions en mode DAT ? Les banques cryptos ? Les petits États à réserve cryptographique ?

Nous ne pouvons pas prédire clairement l'évolution, mais ce que nous pouvons faire, c'est abandonner l'effet de levier, ne pas compter sur la chance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News