Trois péchés capitaux de Jane Street : transactions privilégiées, manipulation d’indices et « massacre du matin » du bitcoin

TechFlow SélectionTechFlow Sélection

Trois péchés capitaux de Jane Street : transactions privilégiées, manipulation d’indices et « massacre du matin » du bitcoin

La société de trading la plus puissante que vous n’ayez jamais entendue parler est accusée de manipulation des marchés sur deux continents, ce qui pourrait libérer le bitcoin.

Auteur : Roberto Rios (@peruvian_bull)

Traduction et adaptation : TechFlow

Introduction de TechFlow : Jane Street est la société de trading quantitatif la plus rentable de l’histoire de Wall Street, pourtant peu connue du grand public — jusqu’à cette semaine, où elle a été accusée d’avoir utilisé des informations privilégiées pour profiter de l’effondrement de Terra Luna, tout en faisant l’objet d’une action en justice pour manipulation d’indice en Inde, impliquant 560 millions de dollars américains. Cet article relie entre elles les allégations de manipulation de Terra Luna, les manœuvres sur le marché indien et les ventes massives quotidiennes de bitcoin à 10 heures (heure de New York), surnommées le « coup de 10 heures », formant ainsi une chaîne cohérente d’enquête dont les dates clés et les données résistent à l’interrogation. La reprise actuelle du bitcoin pourrait bien être liée à cette histoire.

Texte intégral :

La société de trading la plus puissante que vous n’ayez jamais entendue parler vient d’être prise la main dans le pot à biscuits. Deux fois. Sur deux continents distincts.

Et le bitcoin, enfin, s’en trouve libéré.

Suivez-moi :

Jane Street Group est une société de trading quantitatif basée à New York. Elle ne possède pas de PDG.

Selon sa propre description, son mode de fonctionnement ressemble à celui d’une « commune anarchiste ». Au cours des neuf premiers mois de 2025 seulement, elle a dégagé un chiffre d’affaires net issu de ses activités de trading de 24 milliards de dollars américains, dépassant largement les 20,5 milliards réalisés sur l’ensemble de l’année 2024. Au deuxième trimestre 2025 uniquement, elle a généré 10,1 milliards de dollars — le chiffre d’affaires trimestriel le plus élevé jamais enregistré par une entreprise quelconque à Wall Street.

Quel que soit le critère retenu, Jane Street est bel et bien l’institution de trading la plus rentable au monde.

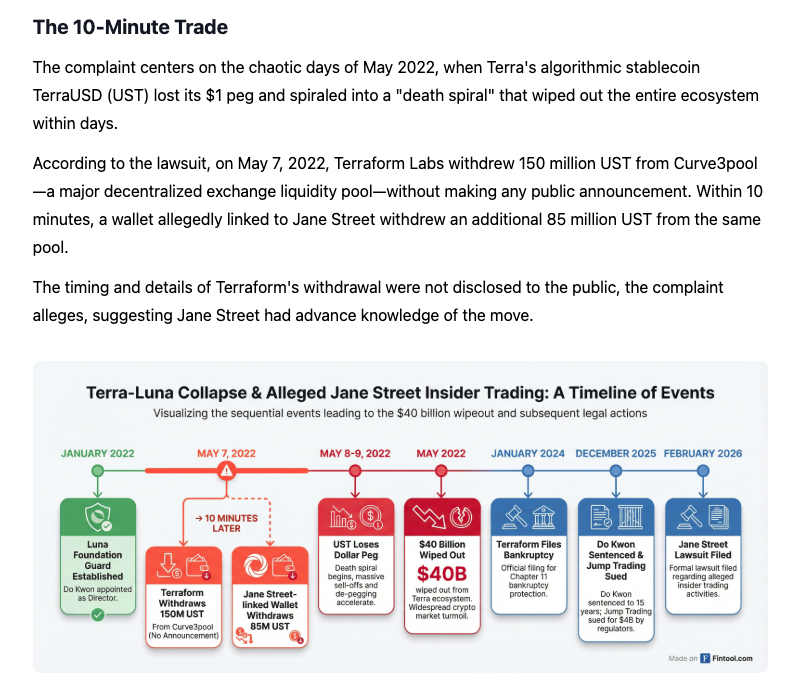

Or, cette semaine même, l’administrateur judiciaire de Terraform Labs a déposé une plainte devant le tribunal fédéral de Manhattan, accusant Jane Street d’avoir exploité des informations privilégiées afin de se positionner à l’avance et de tirer profit de l’effondrement de Terra Luna survenu en mai 2022. Ce krach a fait disparaître 40 milliards de dollars de valeur et déclenché une réaction en chaîne qui a finalement entraîné la chute de Celsius, de Three Arrows Capital et de FTX.

La logique sous-jacente à ces accusations est d’une simplicité stupéfiante.

Le 7 mai 2022, Terraform Labs a retiré discrètement 150 millions de dollars américains d’UST du pool de liquidité décentralisé Curve3pool — sans aucune annonce publique, juste un retrait silencieux de liquidités.

Dix minutes plus tard, un portefeuille lié à Jane Street a retiré, depuis ce même pool, 85 millions de dollars américains.

Exactement dix minutes.

La plainte affirme qu’un ancien stagiaire de Terraform, Bryce Pratt, embauché comme employé à plein temps chez Jane Street en septembre 2021, avait établi une voie de communication secrète avec d’anciens collègues travaillant encore chez Terraform. Il aurait transmis directement à la salle des marchés de Jane Street des informations privilégiées majeures concernant les opérations de liquidité menées par Terraform.

La plainte désigne quatre défendeurs : Jane Street Group LLC, son cofondateur Robert Granieri, ainsi que les employés Bryce Pratt et Michael Huang.

La déclaration de l’administrateur judiciaire va droit au but : les transactions exécutées par Jane Street « n’auraient tout simplement pas pu avoir lieu sans l’accès exclusif à des informations privilégiées ».

Mais ce n’est pas tout. La plainte affirme également que les retraits effectués par Jane Street ont contribué à déclencher la déconnexion de l’UST par rapport à son ancrage, précipitant l’ensemble de l’écosystème Terraform dans une spirale mortelle. Le LUNA est passé de plus de 80 dollars à près de zéro. 40 milliards de dollars se sont évaporés. Des particuliers ont tout perdu — épargne-retraite, fonds d’études, économies accumulées toute une vie — réduites à néant en quelques jours.

La réponse de Jane Street ? Elle qualifie cette action de « geste désespéré et sans issue » et d’« accusation infondée ».

Mais le problème, c’est que ce n’est pas la première fois.

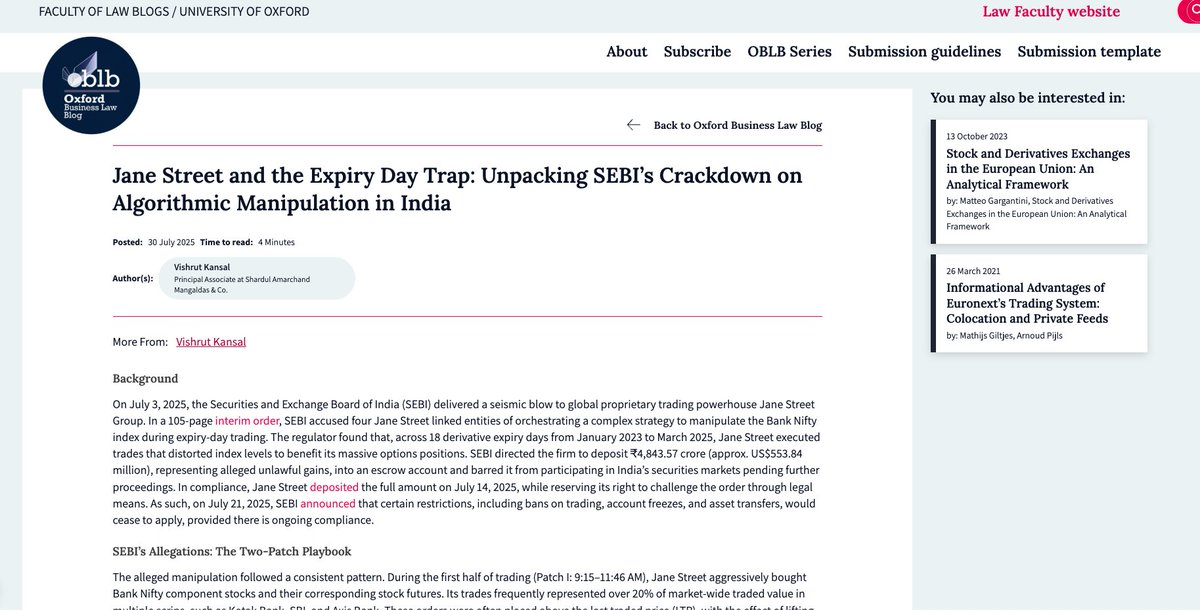

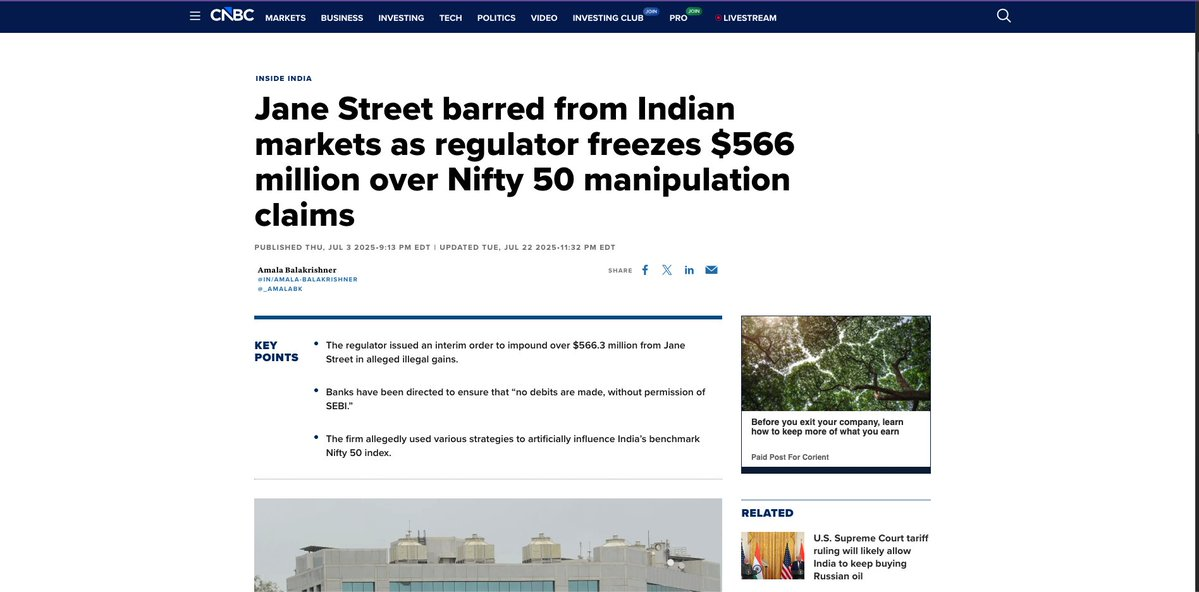

En juillet 2025, la Commission des valeurs mobilières indienne (SEBI) a lancé contre Jane Street l’une des plus importantes poursuites pour manipulation de marché jamais intentées en Inde. Selon l’enquête de la SEBI, sur 18 dates d’échéance d’instruments dérivés intervenues entre janvier 2023 et mars 2025, Jane Street aurait mis en œuvre une manipulation classique du type « pump and dump » sur l’indice Bank Nifty.

La méthode utilisée est mécanique à un point effrayant :

En début de séance : les algorithmes de Jane Street achètent massivement des actions composant l’indice Bank Nifty ainsi que des contrats à terme sur cet indice, faisant grimper l’indice de 1 % à 1,3 %. La SEBI constate que, certains jours, Jane Street a seule généré l’intégralité de l’impact haussier sur l’indice.

Parallèlement, elle ouvre d’importantes positions vendeuses sur les options, principalement en vendant des calls et en achetant des puts ; le ratio entre la taille de ces positions optionnelles et celle de ses positions actions/contrats à terme est gravement déséquilibré. La SEBI relève qu’en équivalent delta, ses positions optionnelles sont 7,3 fois supérieures à ses positions actions et contrats à terme. Il ne s’agit ni d’une couverture, ni d’un arbitrage : c’est une manipulation directionnelle habillée de procédures superflues.

L’après-midi : Jane Street revend l’intégralité des actions achetées en début de séance, provoquant une baisse de l’indice et générant des profits sur ses positions vendeuses d’options — un schéma répété systématiquement chaque jour d’échéance.

La décision de la SEBI : bénéfice illicite de 4,843 milliards de roupies indiennes, soit environ 580 millions de dollars américains. Elle qualifie les agissements de Jane Street de « moyen intentionnellement conçu pour manipuler le prix de règlement ». La SEBI souligne également que Jane Street a poursuivi cette stratégie même après avoir reçu, en février 2025, un avertissement explicite de la Bourse nationale indienne des valeurs mobilières (NSE).

Le ton adopté par la SEBI est exceptionnellement sévère, rare chez une autorité de régulation : « L’équité des marchés, ainsi que la confiance de plusieurs millions d’investisseurs et de traders individuels, ne peut plus être prise en otage par les complots d’un participant aussi peu digne de foi. »

Jane Street est interdite d’accès au marché indien des valeurs mobilières. Elle a versé plus de 560 millions de dollars américains sur un compte séquestre et a immédiatement formé appel. À ce jour, l’affaire est toujours en cours d’examen devant le Tribunal d’appel des valeurs mobilières indien.

Passons maintenant au bitcoin.

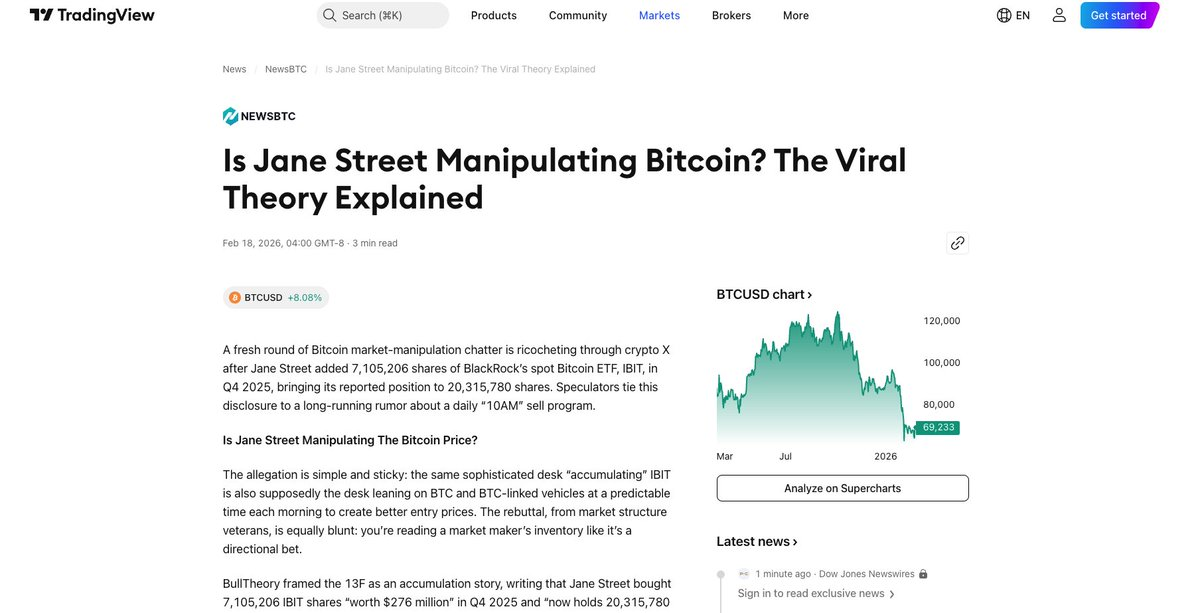

Depuis novembre 2025, les traders de bitcoin ont remarqué un phénomène étrange : chaque matin, vers 10 heures, heure de New York — précisément au moment de l’ouverture des marchés boursiers américains — une vague massive de ventes s’abat sur le BTC et les parts des ETF y afférents.

Cette régularité est glaçante. Le bitcoin monte pendant les séances asiatique et européenne, puis subit une pression baissière dès l’ouverture de New York.

(Voir : https://www.tradingview.com/news/newsbtc:f65a83ede094b:0-is-jane-street-manipulating-bitcoin-the-viral-theory-explained/)

Les chiffres sont frappants. Le graphique de décembre 2025 montre que, certains jours, le BTC est tombé de 89 700 à 87 700 dollars en quelques minutes, entraînant la liquidation de positions longues à effet de levier d’un montant de 171 millions de dollars américains, avant de rebondir. Ce scénario s’est reproduit les 1er, 5e, 8e, 10e, 12e et 15e décembre 2025, puis à plusieurs reprises en janvier et février 2026.

Sur Twitter Crypto, on parle désormais du « coup de 10 heures ».

Toutes les accusations convergent vers Jane Street, et pour de bonnes raisons. Jane Street est l’un des seuls quatre participants autorisés (AP) du fonds négocié en bourse (ETF) sur bitcoin au comptant IBIT de BlackRock — le plus important au monde. Les trois autres sont Virtu Americas, J.P. Morgan Securities et Marex. En tant que participant autorisé, Jane Street détient le pouvoir exclusif de créer et de racheter des parts d’ETF, ce qui signifie qu’elle dispose d’un accès direct au canal par lequel le bitcoin entre et sort des enveloppes institutionnelles.

Ses rapports 13F confirment des positions massives. Au troisième trimestre 2025, Jane Street détenait des parts d’IBIT d’une valeur de 5,7 milliards de dollars américains. Au quatrième trimestre, elle a augmenté sa position de 276 millions de dollars américains, portant son total à plus de 20 millions d’actions, soit environ 790 millions de dollars américains selon le cours de fin d’année. À son pic, elle détenait près de 2,5 milliards de dollars américains d’IBIT.

Mais un détail intrigue : alors qu’elle est soupçonnée de vendre quotidiennement du bitcoin au comptant en début de séance, Jane Street a augmenté sa position dans MSTR (Strategy, anciennement MicroStrategy) de 473 % au quatrième trimestre 2025, achetant 951 187 actions pour environ 121 millions de dollars américains. Cette acquisition intervient précisément au moment où des fonds majeurs tels que BlackRock et Vanguard réduisent massivement leurs positions dans MSTR, à hauteur de plusieurs milliards de dollars américains.

Réfléchissez-y : vente de bitcoin au comptant à l’ouverture, pression baissière sur le prix, liquidation de positions longues à effet de levier, puis rachat à bas prix. Parallèlement, achat massif du support coté le plus spéculatif du bitcoin sur le marché, en attendant la réparation inévitable des cours.

Jan Happel et Yann Allemann, cofondateurs de Glassnode, ont ravivé cette théorie via leur compte Negentropic sur X, reliant le modèle de trading algorithmique aux poursuites engagées contre Jane Street dans le cadre de l’affaire Terraform. Le compte Milk Road a amplifié cette information, évoquant des « rumeurs persistantes, murmurées discrètement », concernant l’exécution, par des salles de marchés institutionnelles, de « manuels d’opérations extrêmement précis et chargés de connotations conspirationnistes ».

Puis, la plainte est arrivée. Et ensuite, quelque chose d’inattendu s’est produit.

Après le dépôt de la plainte de Terraform contre Jane Street, le « coup de 10 heures »… n’a pas eu lieu. Pour la première fois depuis plusieurs mois, le bitcoin n’a pas subi de pression baissière à l’ouverture des marchés américains — il a au contraire grimpé.

Aujourd’hui, le 25 février 2026, le bitcoin bondit de plus de 3 %, franchissant plusieurs niveaux de résistance, pour s’échanger à plus de 68 000 dollars, alors qu’il était il y a quelques jours menacé de tomber sous la barre des 60 000 dollars. Des positions vendeuses d’un montant de 323 millions de dollars américains ont été liquidées. L’indicateur RSI aléatoire atteint 100. Les flux nets entrants sur les ETF s’élèvent à 257,7 millions de dollars américains, le plus haut niveau depuis début février.

https://x.com/peruvian_bull/status/2026730420168192432?s=20

Le schéma est rompu.

Je souhaite ici faire preuve de prudence. Corrélation ne signifie pas causalité. De multiples facteurs entrent en jeu simultanément : le discours sur l’état de l’Union de Donald Trump, des conditions techniques de survente, des rachats de positions vendeuses. L’indice peur/cupidité se situait alors à 11, dans la zone « peur extrême », souvent un point de retournement pour les stratégies contraires. Le RSI avait chuté à 15,80, un niveau jamais observé depuis l’effondrement lié au Covid-19 en 2020 — suivi, à l’époque, d’une hausse de 1 400 %. Mais la coïncidence temporelle est difficile à ignorer.

Des rumeurs circulent sur X selon lesquelles Jane Street aurait été contrainte de désactiver ses algorithmes de trading suite au dépôt de la plainte. Jane Street a déclaré à Cointelegraph que ces allégations étaient des « accusations spéculatives infondées ». Que cette interruption ait été imposée ou décidée volontairement par précaution juridique, le résultat est le même :

La pression vendeuse a disparu.

Que signifie réellement cela pour le bitcoin ?

Les ETF sur bitcoin au comptant auraient dû constituer un grand égalisateur : un canal d’accès institutionnel, des produits réglementés, approuvés par BlackRock. Et ils ont effectivement connu un succès remarquable — IBIT a attiré plus de 20 milliards de dollars américains de flux depuis son lancement.

Mais la structure des ETF introduit précisément un élément que le bitcoin a été conçu pour éviter : un intermédiaire de confiance disposant d’un accès privilégié au canal.

Lorsqu’en janvier 2024 la Securities and Exchange Commission (SEC) a approuvé les ETF sur bitcoin au comptant, elle a exigé que la création et le rachat des parts s’effectuent strictement en espèces. Chaque fois qu’il faut créer ou racheter des parts, une transaction réelle de bitcoin doit être réalisée. Or les entreprises qui ont accès à ce processus — les participants autorisés — disposent d’un avantage structurel sur tous les autres acteurs du marché.

En septembre 2025, la SEC a approuvé le mécanisme de création et de rachat en nature pour IBIT, ce qui signifie que les participants autorisés peuvent désormais échanger directement du bitcoin contre des parts d’ETF, sans passer par une étape en monnaie fiduciaire. Cela accorde à Jane Street, Virtu, J.P. Morgan et Marex un contrôle plus direct sur les flux entrants et sortants de bitcoin au sein du plus grand véhicule institutionnel.

Le « coup de 10 heures » est essentiellement un symptôme du même mal qui affecte depuis des décennies le marché de l’or.

J’ai déjà abordé ce point dans mon article « La fin de l’or commence » : des transactions papier contre des transactions papier, où les institutions disposant du meilleur accès aux canaux peuvent déplacer les prix avant que les autres acteurs du marché n’aient eu le temps de réagir.

https://x.com/peruvian_bull/status/1778146092279861279?s=20

Les traders de J.P. Morgan Gregg Smith et Michael Nowak ont été reconnus coupables de passation frauduleuse d’ordres sur les marchés à terme des métaux précieux — une pratique ayant duré huit ans et impliqué des milliers d’ordres illégaux. J.P. Morgan a versé 920 millions de dollars américains pour régler l’affaire. Deutsche Bank a payé 30 millions de dollars américains pour le même type de comportement. UBS, HSBC et six traders individuels font l’objet de poursuites de la part de la Commodity Futures Trading Commission (CFTC) pour infractions antifraude.

Le même scénario, mais sur un autre actif.

À chaque fois, ces sociétés qualifient leurs pratiques de « tenue de marché », « arbitrage » ou « couverture ». Les euphémismes foisonnent, mais le résultat est toujours identique : les particuliers se font dévaliser, tandis que les initiés capturent les écarts de prix.

Où allons-nous désormais ?

Le paysage structurel global n’a pas changé. Les sorties nettes de 4,5 milliards de dollars américains sur les ETF au cours des huit premières semaines de 2026 semblent inquiétantes, mais Strategy (la société de Michael Saylor) vient d’acheter 39 millions de dollars américains de BTC, représentant 99 % de l’ensemble des achats effectués par les sociétés cotées au cours de la même période. Les gros acteurs ne vendent pas : ils attendent que les algorithmes accomplissent leur travail.

Et peut-être, à cet instant précis, l’algorithme a-t-il achevé sa tâche.

Si Jane Street — que ce soit en raison de risques juridiques, de contrôles réglementaires multicontinentaux ou d’une simple mesure de protection — a été contrainte de se retirer de son programme quotidien de ventes présumées, cela signifie qu’une résistance structurelle continue, pesant sur le bitcoin depuis quatre mois, a été levée.

Le bitcoin est né pour ce moment précis : un système monétaire qui ne repose pas sur des intermédiaires de confiance, qui ne nécessite aucun participant autorisé, et qui ne peut être anticipé par des messages transmis secrètement par d’anciens stagiaires à la salle des marchés.

Mais n’oublions pas comment nous en sommes arrivés là. Ces mêmes entreprises censées « assurer la liquidité » et « tenir le marché » sont précisément celles qui sont accusées d’avoir anticipé un krach, manipulé un indice national et exécuté quotidiennement des programmes algorithmiques de vente sur l’actif même que leurs ETF sont censés suivre.

C’est précisément ce système que le bitcoin a été conçu pour remplacer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News