IA, santé, capital-risque… 10 graphiques pour saisir les transformations mondiales

TechFlow SélectionTechFlow Sélection

IA, santé, capital-risque… 10 graphiques pour saisir les transformations mondiales

84 % des êtres humains n’ont jamais utilisé d’IA, et seulement 0,3 % en paient l’utilisation.

Auteur : Rex Woodbury

Traduction et adaptation : TechFlow

Introduction de TechFlow : Rex Woodbury, de Daybreak Ventures, dresse, à l’aide de 10 graphiques, un état des tendances clés au début de l’année 2026.

Découvertes essentielles :

(1) Les actions des journaux se sont effondrées cinq ans avant la chute de leurs bénéfices ; les actions SaaS reproduisent aujourd’hui ce scénario ;

(2) 84 % de la population mondiale n’a jamais utilisé l’IA, et seulement 0,3 % en est cliente payante ;

(3) Le temps passé sur les applications d’IA augmente fortement, concurrençant directement Netflix et TikTok pour l’attention des utilisateurs ;

(4) Le secteur de la santé représente 15 % de l’emploi aux États-Unis et génère près de 100 % de la croissance nette de l’emploi ;

(5) Les marchés secondaires égalent désormais les introductions en bourse (IPO) et les fusions-acquisitions (M&A) en importance ;

(6) Le « nihilisme financier » de la génération Z : l’âge moyen des primo-accédants est désormais de 40 ans, poussant certains à parier tout ou rien ;

(7) Le rétarutide (nouveau médicament d’Eli Lilly) pourrait devenir un peptide à mille milliards de dollars ;

(8) Le marché du jeu vidéo atteint 200 milliards de dollars ; Roblox dépasse en engagement utilisateur Steam, PlayStation et Fortnite réunis ;

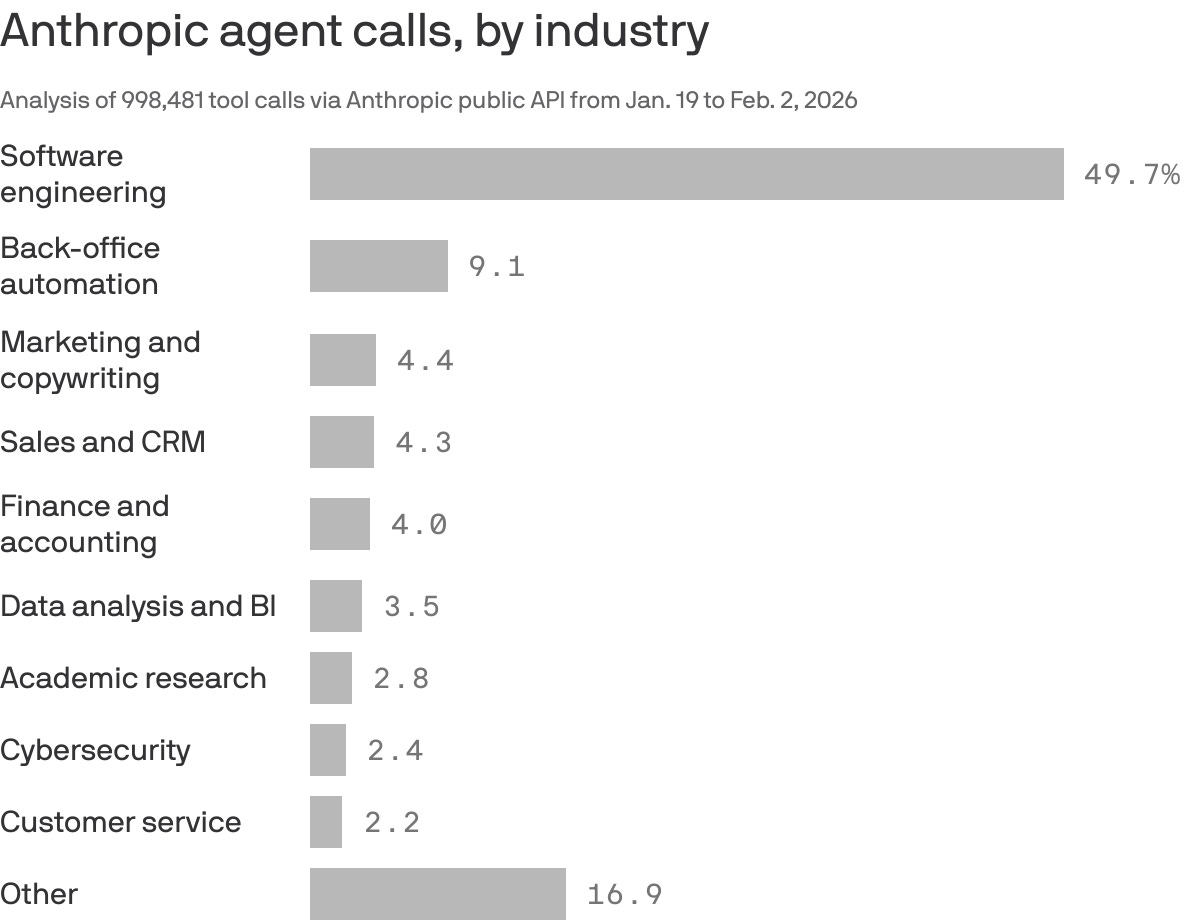

(9) 50 % des appels aux agents d’Anthropic concernent le génie logiciel ;

(10) Le rapport Citrini a déclenché une panique boursière généralisée — nous vivons désormais dans une économie fondée sur les mèmes.

Voici le texte intégral :

C’est à nouveau cette période de l’année : l’heure est venue de publier une nouvelle édition de notre série « 10 graphiques ».

J’essaie de la produire chaque trimestre, mais nous sommes en retard : la précédente date d’octobre. Il s’agit de notre onzième édition (!), et vous connaissez la règle : je suis un apprenant visuel, et les graphiques m’aident à traiter l’information. Ils constituent aussi un moyen particulièrement efficace de montrer comment le monde change.

Nous examinerons 10 graphiques couvrant des sujets très variés :

- Actions des journaux vs. bénéfices

- Toujours au premier tour

- Temps passé sur les applications d’IA

- La santé comme moteur de l’emploi

- Les marchés secondaires redéfinissent les retours pour les fonds de capital-risque et les employés

- Génération Z : la dernière génération de l’alphabet

- Les peptides et le rétarutide

- L’état du marché du jeu vidéo

- Appels croissants aux agents

- La vente forcée Citrini

Passons directement aux choses sérieuses…

Actions des journaux vs. bénéfices

Ce graphique compare l’évolution des cours des actions de journaux à celle de leurs bénéfices. On y voit clairement que les actions se sont effondréesenviron cinq ans avant la baisse des bénéfices, signifiant que le marché avait anticipé la crise bien avant qu’elle ne se reflète dans les comptes de résultat.

Source : Twitter ; merci à Emily Man pour le partage

Bien entendu, il existe un certain décalage temporel : la baisse anticipée des bénéfices coïncide avec la Grande Récession. Toutefois, la direction générale semble juste — le marché avait effectivement anticipé la disruption numérique des journaux. Nous observons aujourd’hui un phénomène similaire : les actions SaaS se sont effondrées le mois dernier, bien avant que la disruption par l’IA ne devienne tangible.

Comme nous l’avons écrit la semaine dernière, la « SaaSpocalypse » (l’apocalypse SaaS) prendra du temps à se déployer. Cette semaine, lors d’un panel auquel j’ai participé, un intervenant a formulé cela avec élégance : « Campbell Soup Company ne va pas coder son propre CRM en mode “vibe-code” ». Mais le marché anticipe déjà une réalité inéluctable : une compression des marges logicielles, où la « nouvelle norme » sera une marge brute de 70 % plutôt que de 90 %.

Concernant la lenteur du déploiement de l’IA…

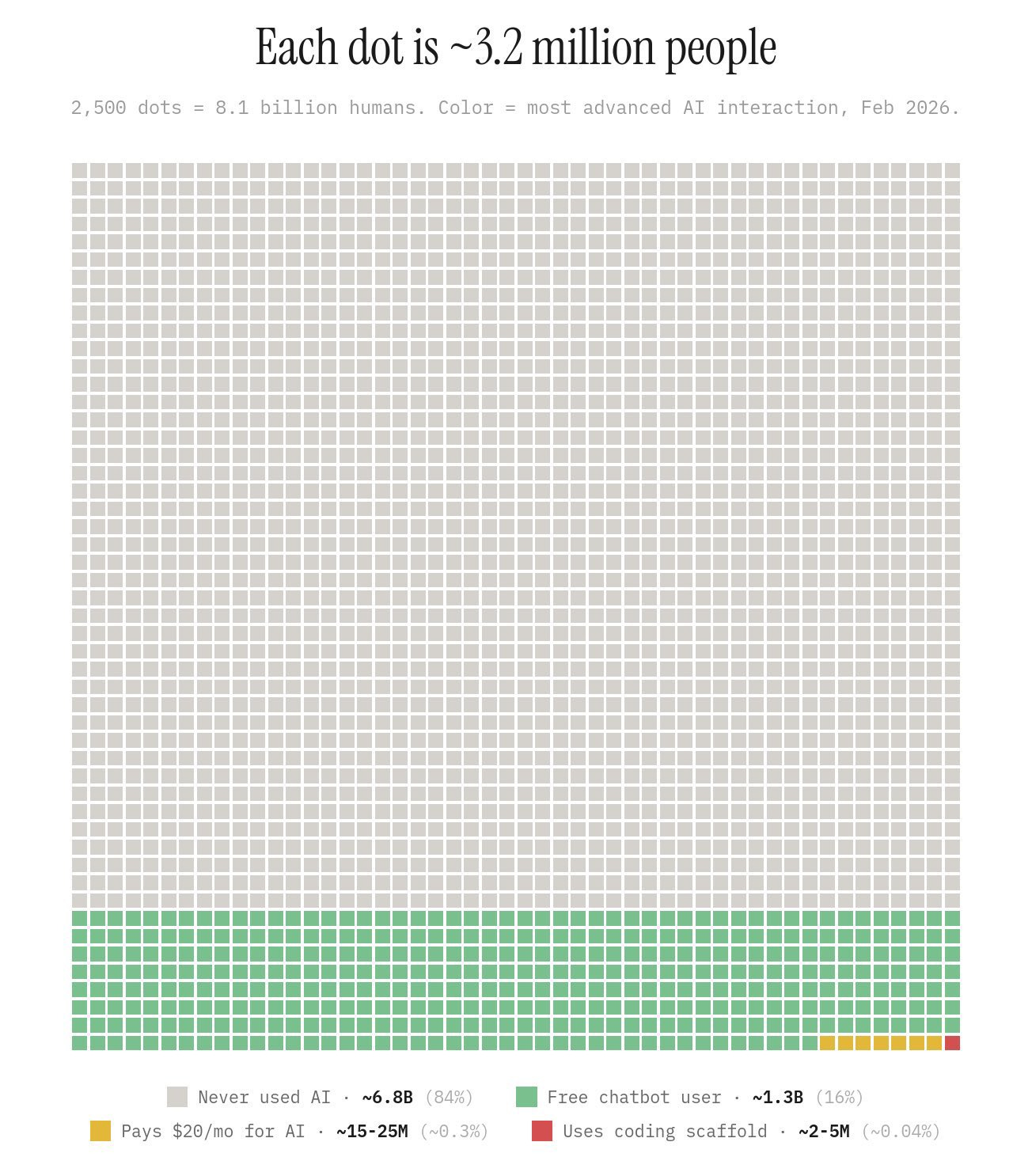

Toujours au premier tour

Voici une visualisation remarquable de notre position actuelle dans le cycle d’adoption de l’IA. Chaque point ci-dessous représente 3,2 millions de personnes. Il y a 2 500 points, soit un total de 8,1 milliards de personnes.

- Gris = 6,8 milliards de personnes n’ayant jamais utilisé l’IA

- Vert = 1,3 milliard d’utilisateurs gratuits

- Jaune = 15 à 35 millions d’utilisateurs payants

- Rouge = 2 à 5 millions d’utilisateurs développeurs

Source : Noah Epstein sur Twitter

Environ 84 % de la population mondiale n’a jamais utilisé l’IA, et seulement 0,3 % (!) paie pour des produits IA. C’est, à mon avis, la meilleure visualisation existante de l’idée selon laquelle « nous en sommes encore très au début ».

Temps passé sur les applications d’IA

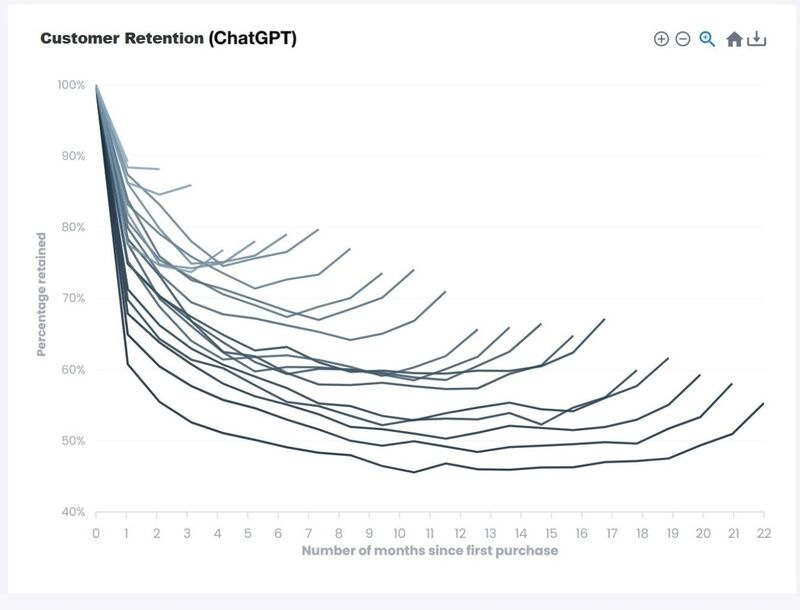

Dans la précédente édition « 10 graphiques », nous avions examiné la « courbe du sourire » de ChatGPT :

Dans cet article précédent, nous avions noté que ce graphique commet ce que j’appelle un « crime sur l’axe des ordonnées », c’est-à-dire que l’axe vertical ne commence pas à zéro, ce qui peut induire en erreur. Or, dans ce cas précis, ce « crime » nuit en réalité à ChatGPT ! En effet, lorsque l’on réalise que le groupe le moins performant converge asymptotiquement vers un pic à partir de la quarantaine (avant de « sourire »), la courbe apparaît encore plus impressionnante.

Ce type de courbe est généralement réservé aux marchés ou produits sociaux bénéficiant d’effets de réseau, c’est-à-dire qu’ils s’améliorent à mesure que davantage d’utilisateurs rejoignent la plateforme (par exemple, Uber améliore son service grâce à une densité accrue de conducteurs et de passagers, ou Instagram gagne en valeur lorsque davantage d’amis rejoignent l’application). Pour un produit individuel sans fonctionnalités sociales, un tel taux de rétention est remarquable.

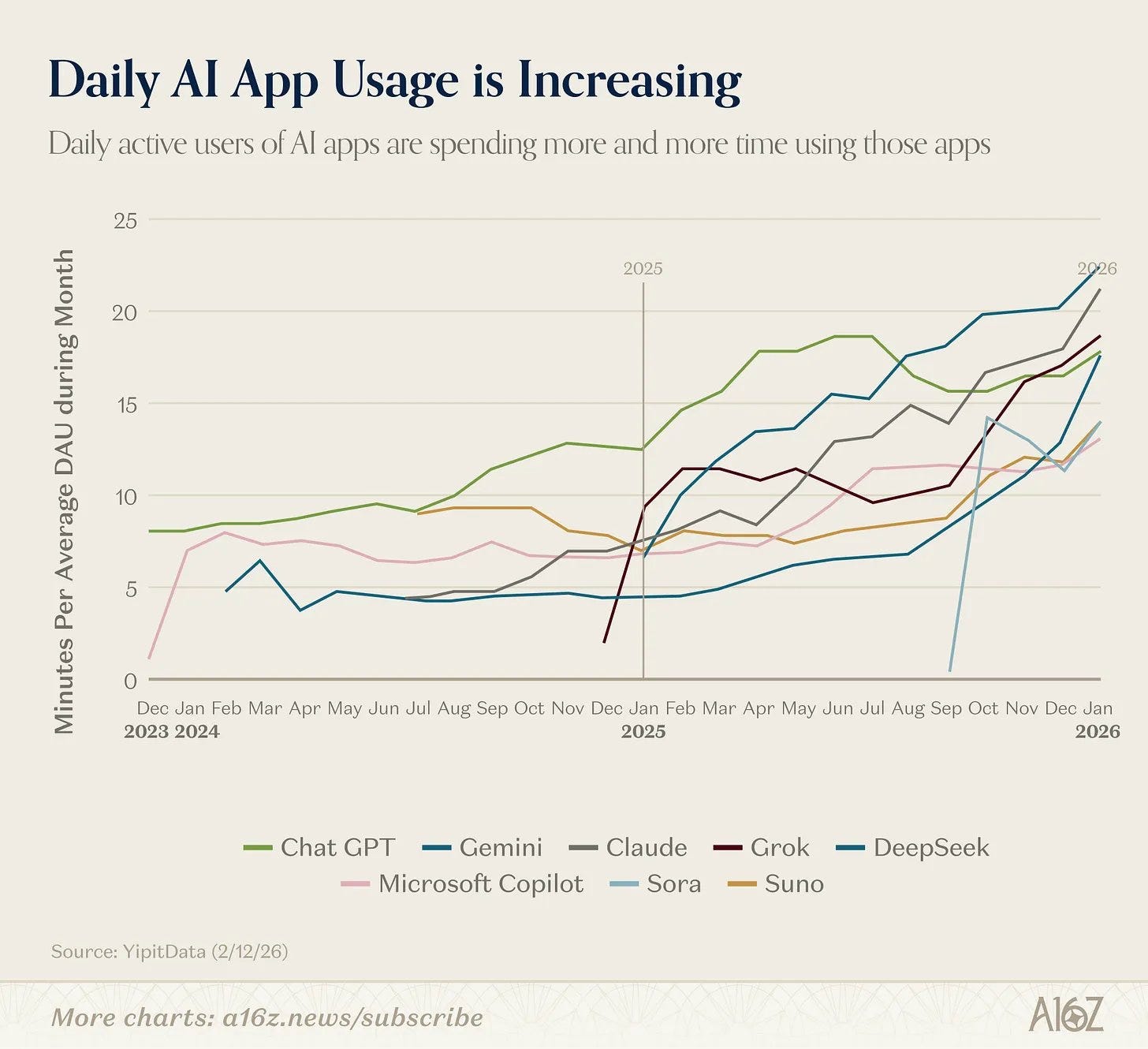

Outre une amélioration de la rétention, les applications d’IA connaissent également une hausse significative de leurengagement. Voici une visualisation illustrant cette tendance :

Dans l’ensemble, cette croissance du volume d’utilisation est très impressionnante.

En 2017, Reed Hastings, PDG de Netflix, affirmait célèbre que le plus grand concurrent de Netflix était le sommeil. Le modèle économique de Netflix repose sur la captation d’un temps d’écran toujours plus important (plus de visionnage = meilleure rétention des abonnés + meilleure volonté de payer), si bien que le sommeil entre naturellement en conflit direct avec sa stratégie commerciale.

Aujourd’hui, le temps consacré aux médias semble se stabiliser autour de 12,75 heures par jour :

L’augmentation du temps consacré à l’IA doit donc se faire au détriment d’autres activités. Peut-être que Claude a-t-il pour principal concurrent le sommeil ? J’imagine également que Netflix, YouTube ou TikTok observent avec attention le graphique ci-dessus sur l’utilisation de l’IA. Une demi-heure passée sur Gemini est une demi-heure non consacrée aux vidéos courtes. Les outils d’IA ne sont clairement pas seulement des alternatives à Google ; ils sont aussi des produits sociaux et de contenu. Il suffit d’attendre que la génération de contenus multimédias devienne véritablement populaire pour voir les indicateurs d’engagement des grands acteurs établis subir une pression considérable.

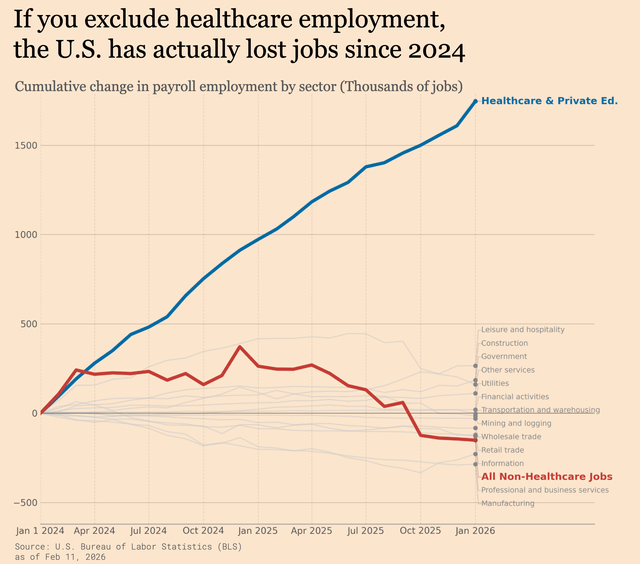

La santé comme moteur de l’emploi

Le secteur de la santé constitue la plus grande catégorie d’emplois aux États-Unis, représentant environ 15 % de l’ensemble des emplois. Il est le principal moteur de toute lacroissance de l’emploi. Observez ce graphique :

Dans l’ensemble, la santé générera environ 40 % des nouveaux emplois au cours des dix prochaines années. Parallèlement, le poste individuel le plus en croissance aux États-Unis est celui d’« assistant à domicile pour personnes âgées », porté par le vieillissement accéléré de la population (10 000 Américains atteignent chaque jour l’âge de 65 ans).

Le secteur de la santé bénéficie de plusieurs vents favorables majeurs :

- Les modèles linguistiques massifs (LLM) conviennent parfaitement à la gestion des soins de santé, un marché estimé à mille milliards de dollars, car la santé repose fondamentalement sur le langage.

- Les consommateurs sont de plus en plus disposés à mesurer, personnaliser etdépenser pour leur santé.

- La télémédecine étend l’accès aux soins, portée par de nouvelles réglementations post-pandémie qui ont élargi sa couverture.

- Notre population vieillit et devient plus malade — la « vague argentée », etc.

De nombreux métiers liés à la santé sont aussi « protégés contre l’IA », ce qui, selon moi, signifie que nous verrons davantage de jeunes entrer dans ce domaine.

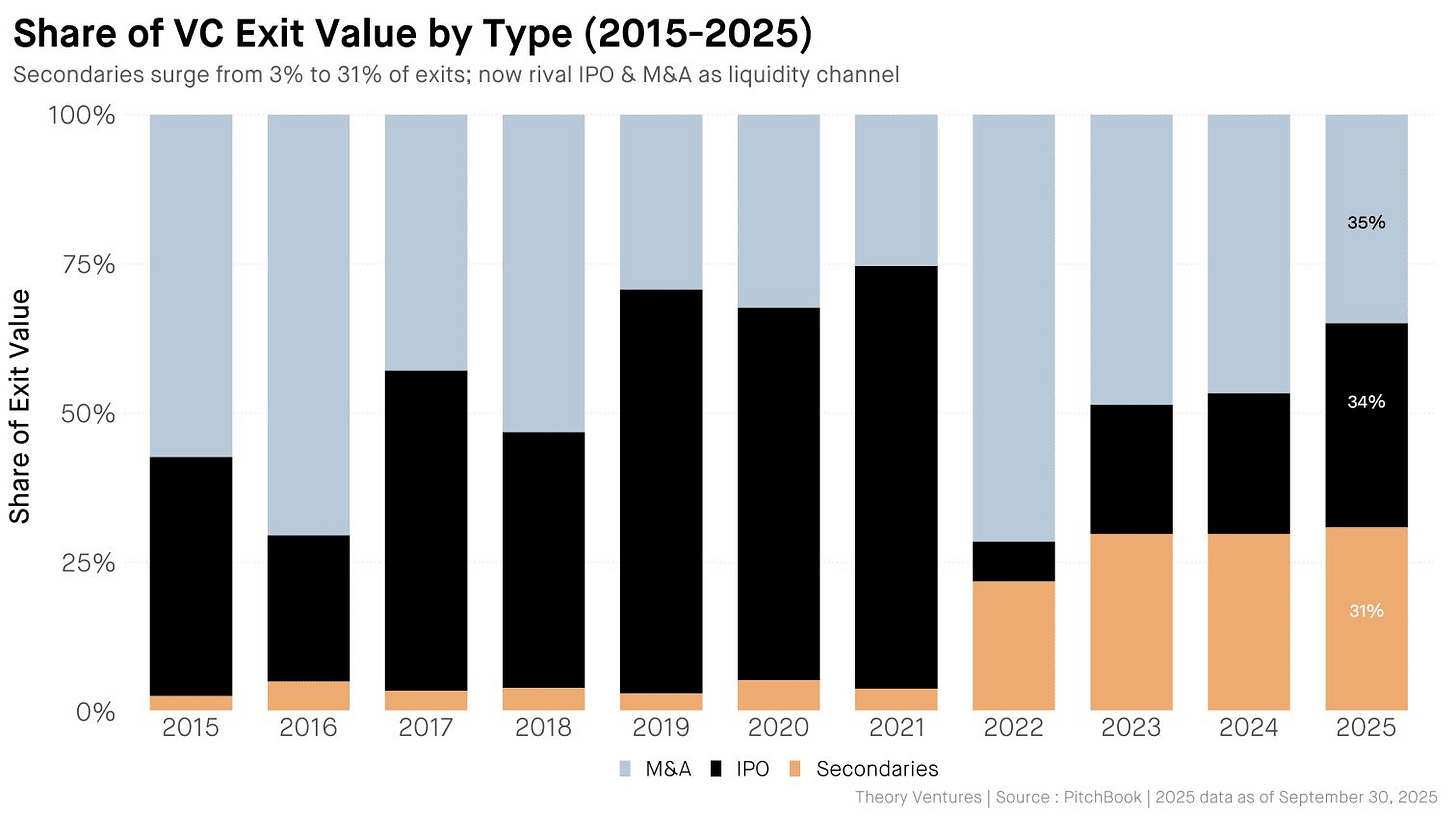

Les marchés secondaires redéfinissent les retours pour les fonds de capital-risque et les employés

Il s’agit d’une évolution sous-estimée dans le domaine du capital-risque. Les marchés secondaires sont désormais à égalité avec les introductions en bourse (IPO) et les fusions-acquisitions (M&A) en tant que voies de sortie :

Source : Tomasz Tunguz sur Twitter

Cela transforme radicalement la donne pour les fonds précoces comme Daybreak, ainsi que pour les employés des startups. Les délais de liquidité se raccourcissent. Je ne serais pas surpris si nous remboursions plusieurs fois le montant investi dans nos fonds via la vente d’actions lors de tours de financement de croissance. Ce n’est pas une nouveauté — Roger Ehrenberg d’IA Ventures a notamment expliqué publiquement avoir vendu environ 2,5 millions d’actions de The Trade Desk (soit environ un tiers des 6,6 millions d’actions détenues) sur le marché secondaire afin de rembourser ses partenaires limités (LP) — mais cette pratique devient de plus en plus courante.

Pour les employés, il n’est plus nécessaire d’attendre plus de dix ans pour obtenir une première liquidité. Clay et ElevenLabs ont chacun mené deux offres publiques d’achat (tender offers) au cours des douze derniers mois, tandis qu’Anthropic conduit actuellement une offre d’achat de 6 milliards de dollars (!). Cette dernière aura certainement un impact notable sur le marché immobilier de San Francisco.

Génération Z : la dernière génération de l’alphabet

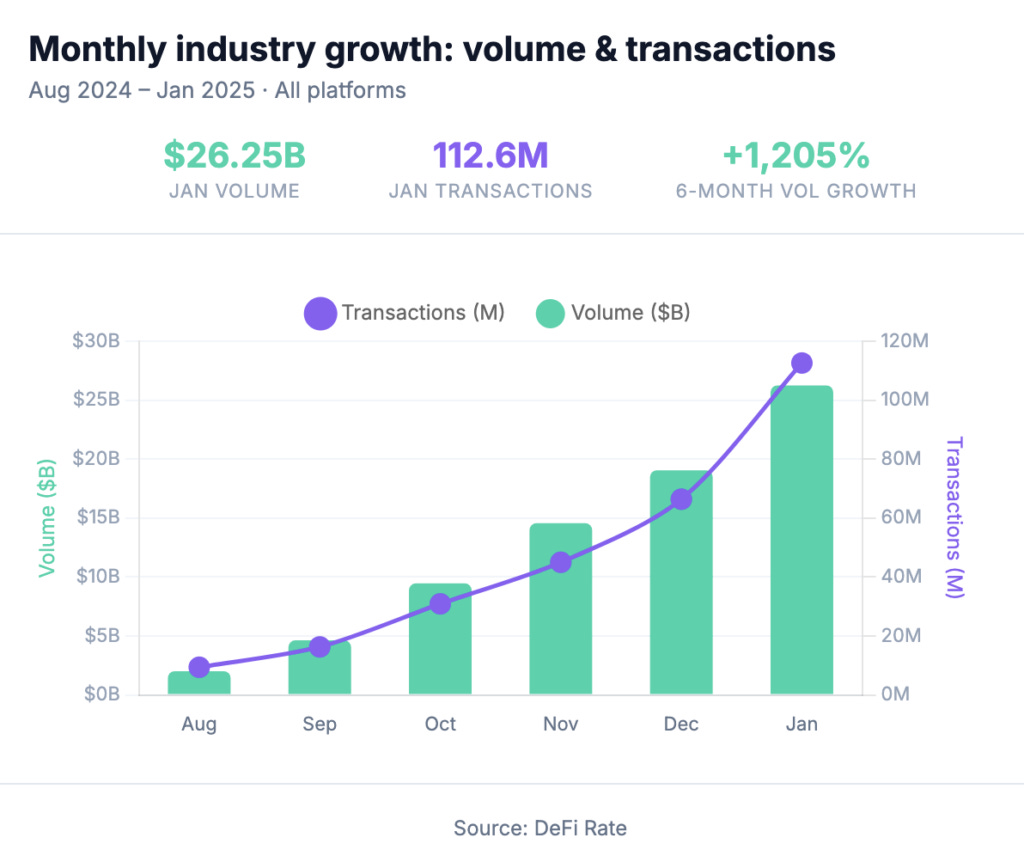

Kalshi a enregistré des paris dépassant 1 milliard de dollars le dimanche du Super Bowl, soit une augmentation de 2 700 % (!) par rapport à l’année précédente. Voici un graphique montrant le volume des transactions sur les marchés prédictifs avant le Super Bowl, avec une croissance de 1 205 % sur six mois :

Ces marchés sont récents et suscitent des controverses. La secrétaire de presse de la Maison Blanche, Karoline Leavitt, a mis brutalement fin à une conférence de presse début janvier après avoir soulevé des questions d’initié :

Pendant le Super Bowl, mon associé a parié sur une prestation commune de Cardi B et Bad Bunny après l’apparition de Cardi B sur scène. Il a perdu ce pari, Kalshi ayant jugé que la prestation devait inclure du chant pour être valide. Cela a conduit au moins une personne à déposer une plainte auprès de la CFTC. C’est le Far West !

Mais malgré ces controverses, je pense que les marchés prédictifs sont là pour rester. L’automne dernier, nous avions consacré un article intitulé Speculation Nation à l’essor de ces marchés, en mettant l’accent sur les technologies habilitantes qui entrent en collision avec les comportements de la génération Z, notamment la montée en puissance de la « FAFOnomics » (FAFO = Fuck Around and Find Out, « tester pour voir »).

Mon ami Jackson Denka a publié cette semaine un article intéressant intitulé « Nihilisme financier ou : comment j’ai appris à cesser de m’inquiéter et à aimer les marchés ». Il qualifie la génération Z de « dernière génération de l’alphabet », une formule qui m’a profondément marqué. Parmi les statistiques qu’il cite :

- Le taux de chômage des diplômés universitaires américains en 2025 s’élève à 9,3 %, dépassant celui enregistré pendant la grande crise financière

- Le 1 % des ménages les plus riches détient près de 30 % de la richesse nationale totale

- L’âge moyen des primo-accédants est désormais de 40 ans

Est-ce surprenant que nous glissions vers une économie spéculative ? Si la mobilité économique ascendante relève d’un exercice de type Sisyphe, pourquoi ne pas tout miser sur une chance de réussite ? Attention : cela n’est pas une bonne chose, mais je pense qu’il s’agit l’un des courants souterrains déterminants de la génération suivante.

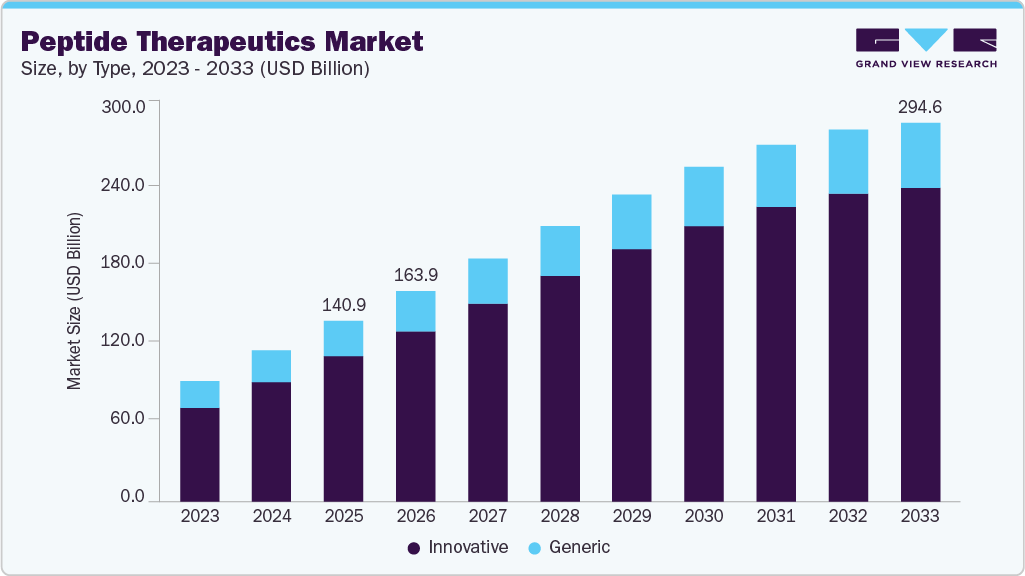

Les peptides et le rétarutide

Dans le tumulte suscité par l’IA, il est facile de négliger d’autres transformations profondes. L’un des domaines sur lesquels je me penche beaucoup est celui des peptides, qui commencent à gagner une reconnaissance grand public.

Les peptides sont des chaînes d’acides aminés agissant comme molécules signalétiques dans notre organisme. Le peptide le plus célèbre est l’Ozempic et le Wegovy, marques commerciales du semaglutide. Le marché des peptides connaît une forte croissance, car les consommateurs manifestent un intérêt réel et une forte volonté de payer. Mon amie Khushi l’exprime très bien dans ce tweet :

Notre premier investissement de 2026 a été réalisé dans une société spécialisée dans les peptides, System Labs, lancée la semaine dernière. Il existe une réelle opportunité de démystifier les peptides pour le grand public et de devenir une source fiable, sûre et accessible aux États-Unis.

Voici l’expansion attendue du marché :

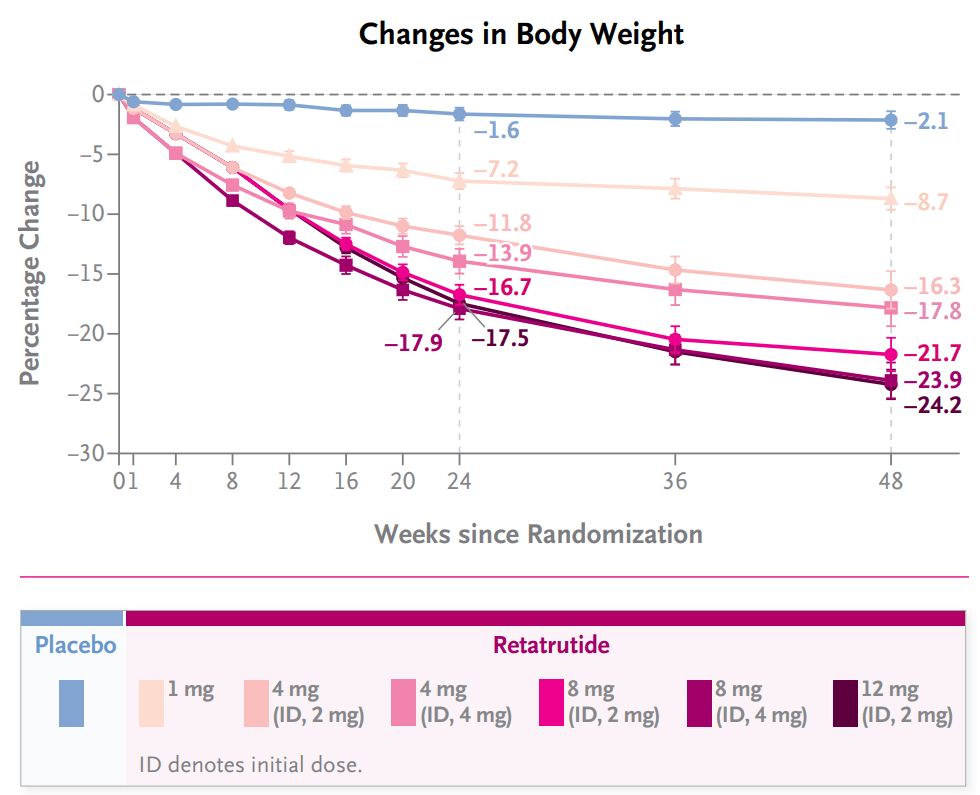

Le médicament actuellement le plus sous-estimé est le rétarutide, ou Reta. Développé par Eli Lilly, Reta est un agoniste triple, tandis qu’Ozempic n’est qu’un agoniste simple — autrement dit, Reta cible trois récepteurs : GLP-1, GIP et glucagon. Cela signifie que le médicament renforce la satiété, améliore la sensibilité à l’insuline et augmente le métabolisme (brûle les graisses). Ozempic, lui, cible uniquement le GLP-1, et agit donc principalement sur la réduction de l’appétit.

Reta pourrait devenir un médicament à mille milliards de dollars. Voici un graphique illustrant la perte de poids induite par Reta :

Source : CTCD

Attendez-vous à entendre parler de Reta très prochainement.

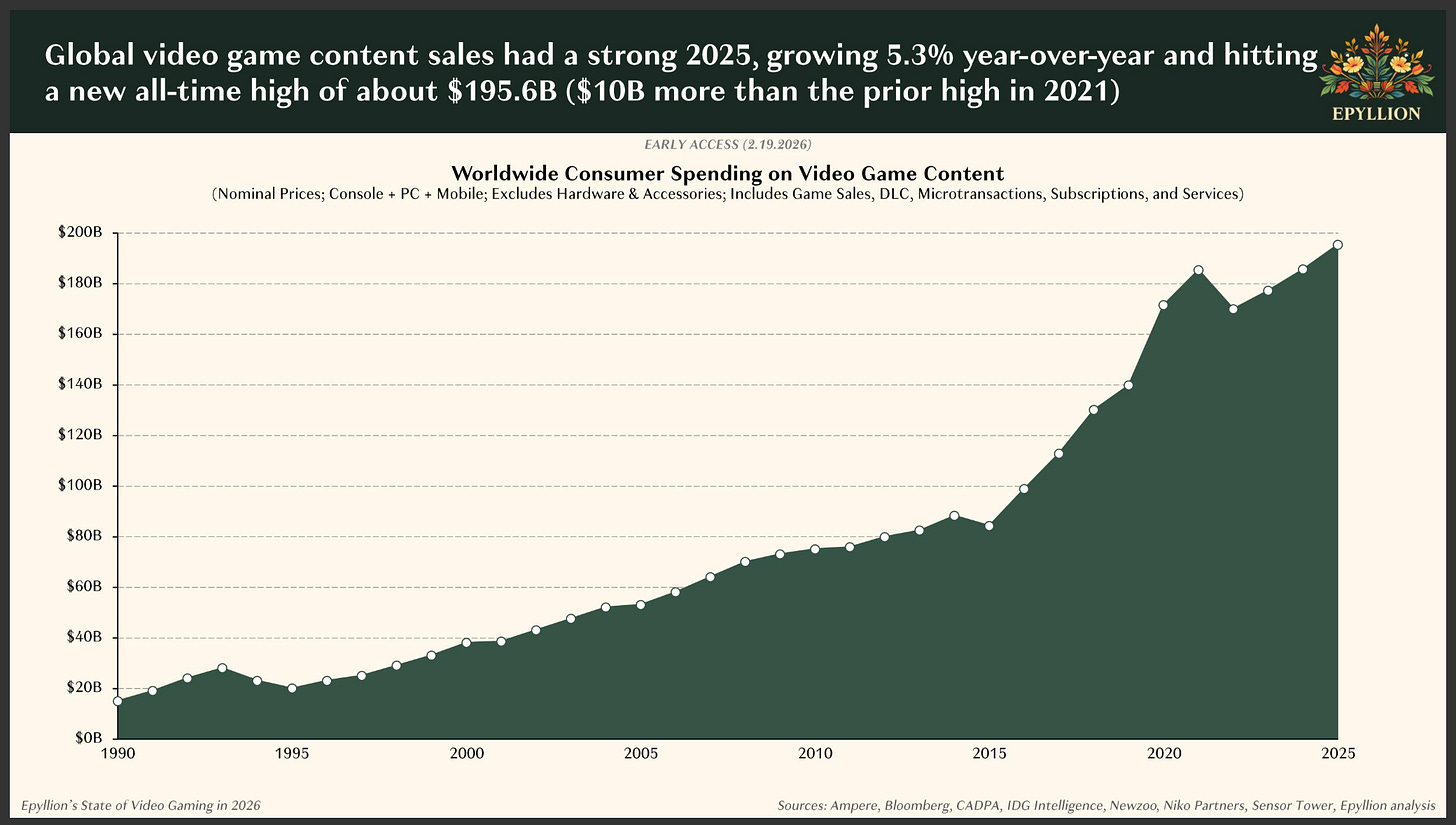

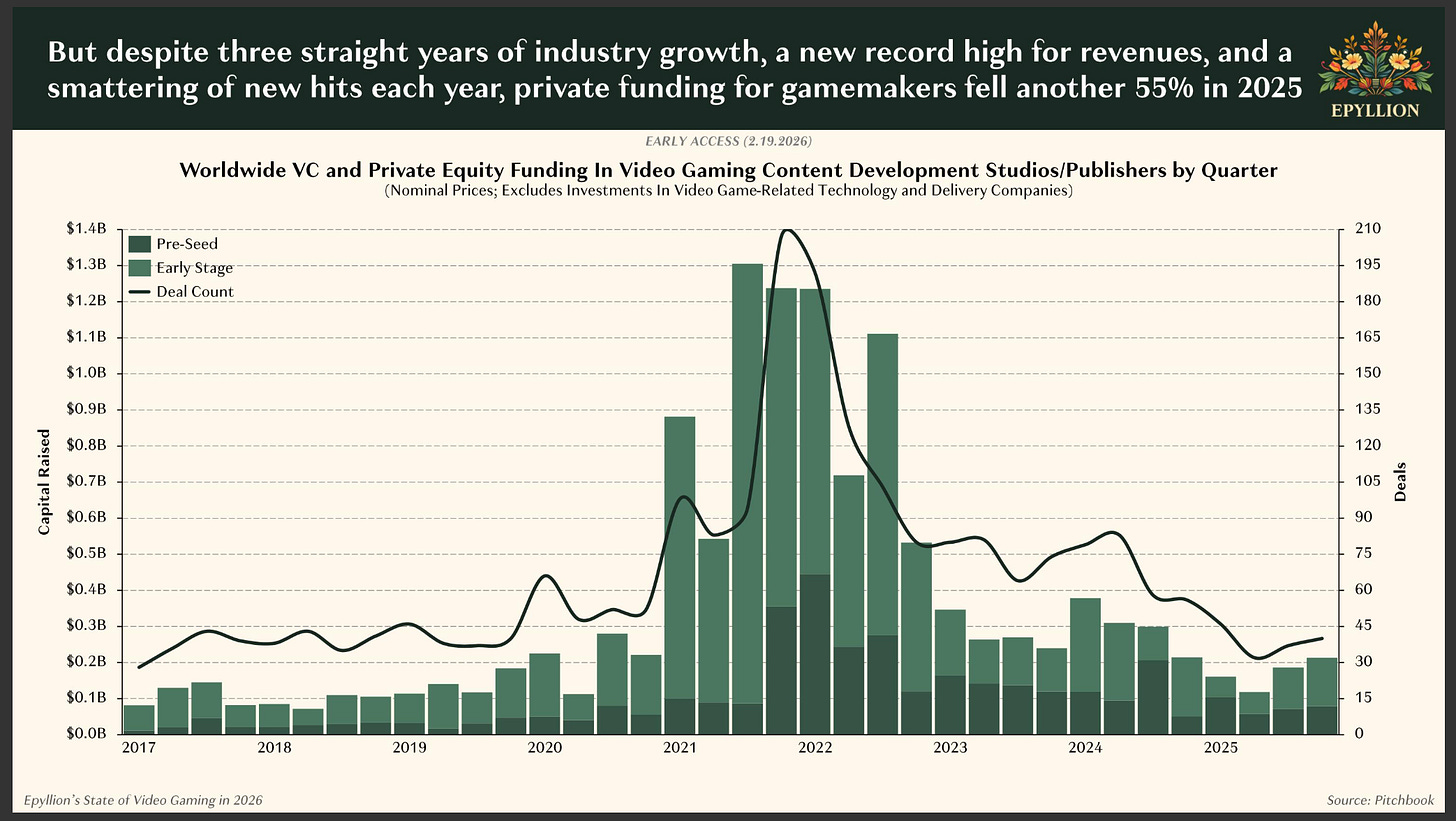

L’état du marché du jeu vidéo

Matthew Ball a publié la semaine dernière un long rapport sur l’état du marché du jeu vidéo. En voici quelques points saillants :

Le jeu vidéo demeure la plus grande catégorie de médias, avec des dépenses annuelles de 200 milliards de dollars, supérieures à la somme des dépenses consacrées au cinéma, à la télévision et à la musique. Après une légère baisse post-Covid-19, la croissance est revenue :

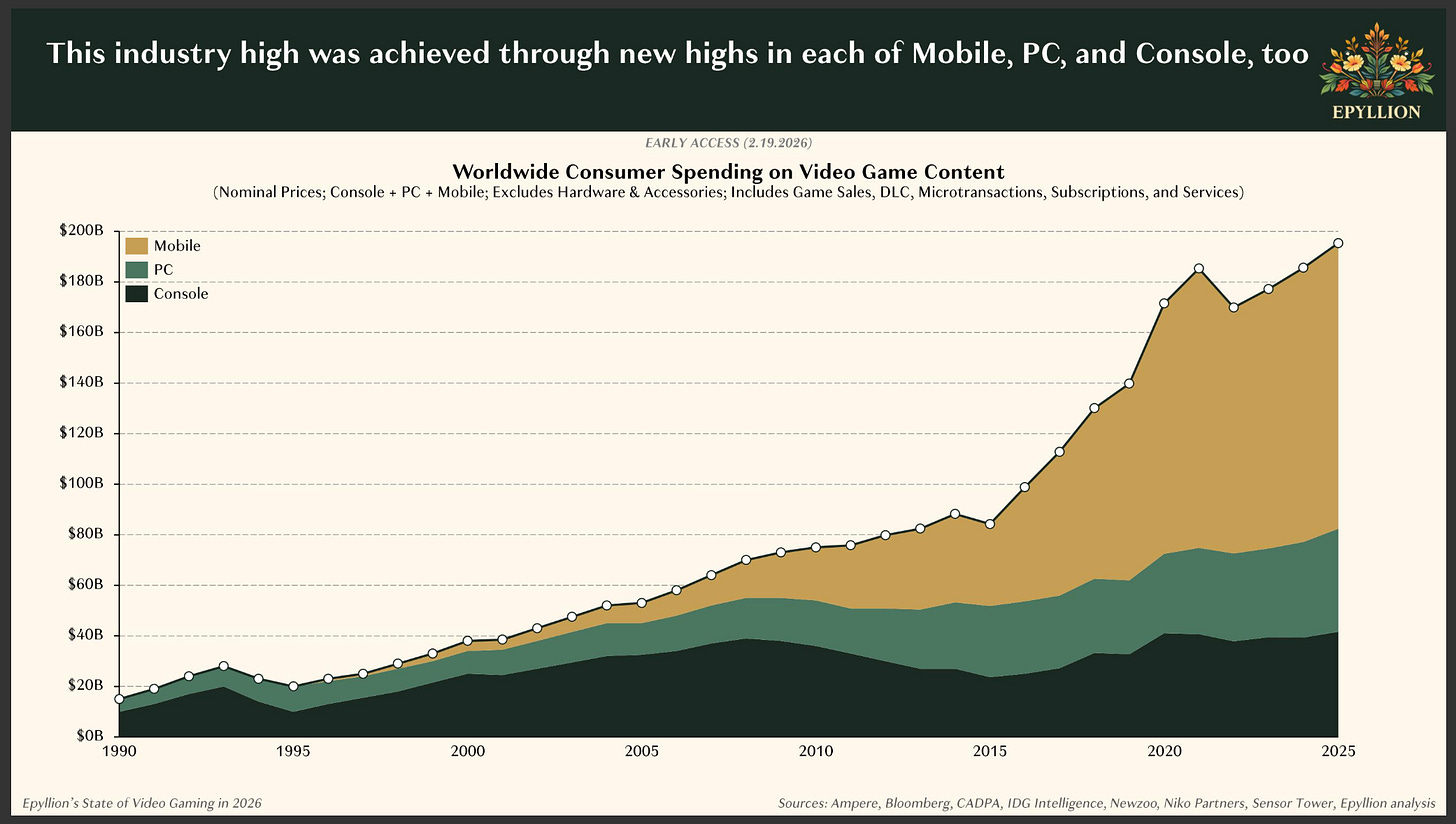

Le mobile est le principal moteur de la croissance du jeu vidéo :

Bien que le marché continue de croître, les fonds de capital-risque investis dans le secteur ont fortement diminué depuis leurs pics post-Covid-19 :

L’IA va transformer le jeu vidéo, même si ce processus n’a pas encore vraiment commencé (nous sommes encore majoritairement à l’ère textuelle de l’IA). Très bientôt, la génération de jeux remplacera leur rendu, ouvrant de nouvelles possibilités narratives et pour la construction de mondes.

Revenons sur notre précédent point concernant la concurrence entre les applications d’IA, le sommeil et Netflix : nous pourrions aussi observer une incursion de l’IA dans le temps consacré aux jeux vidéo. Ce tweet m’a particulièrement touché :

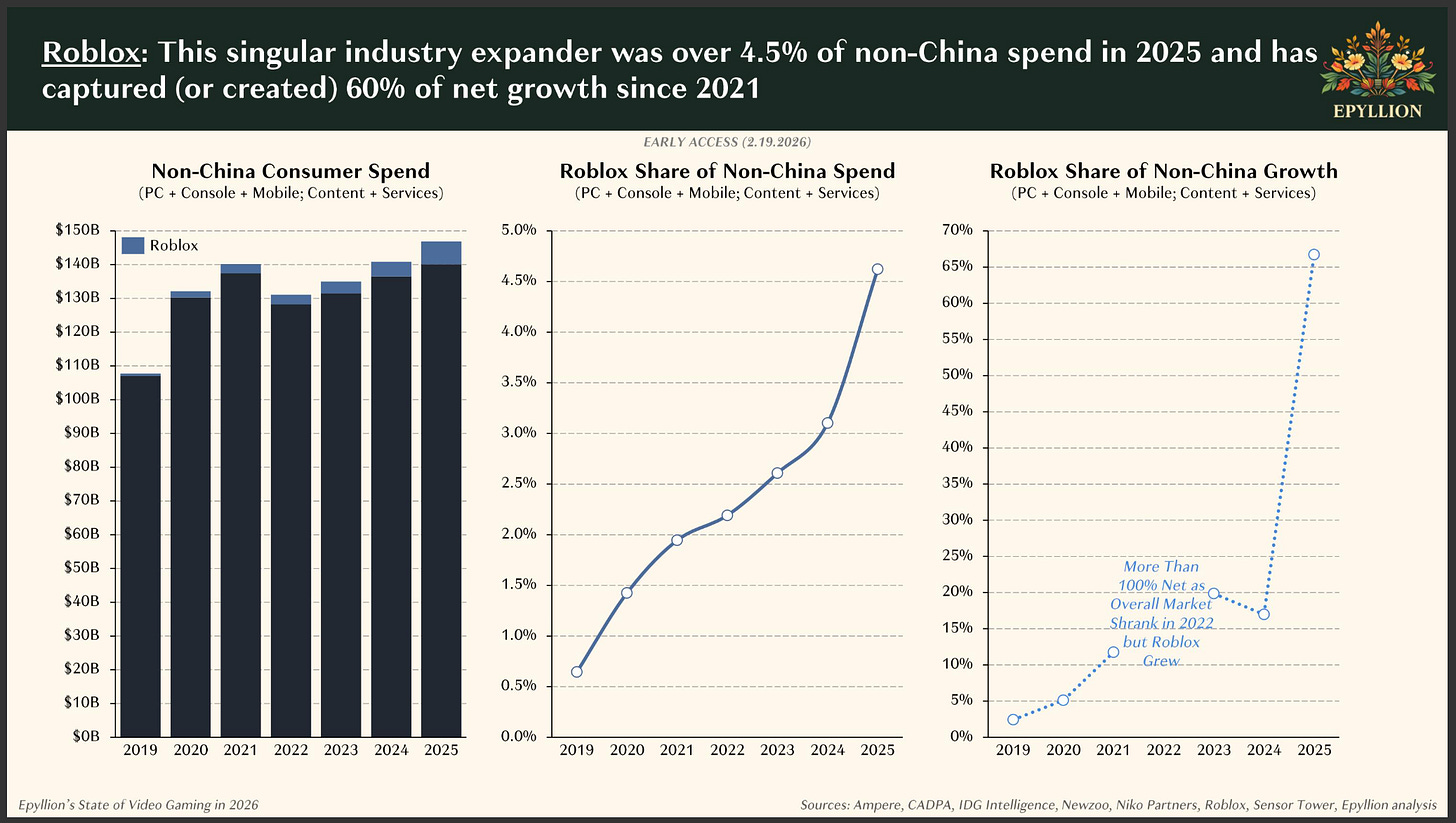

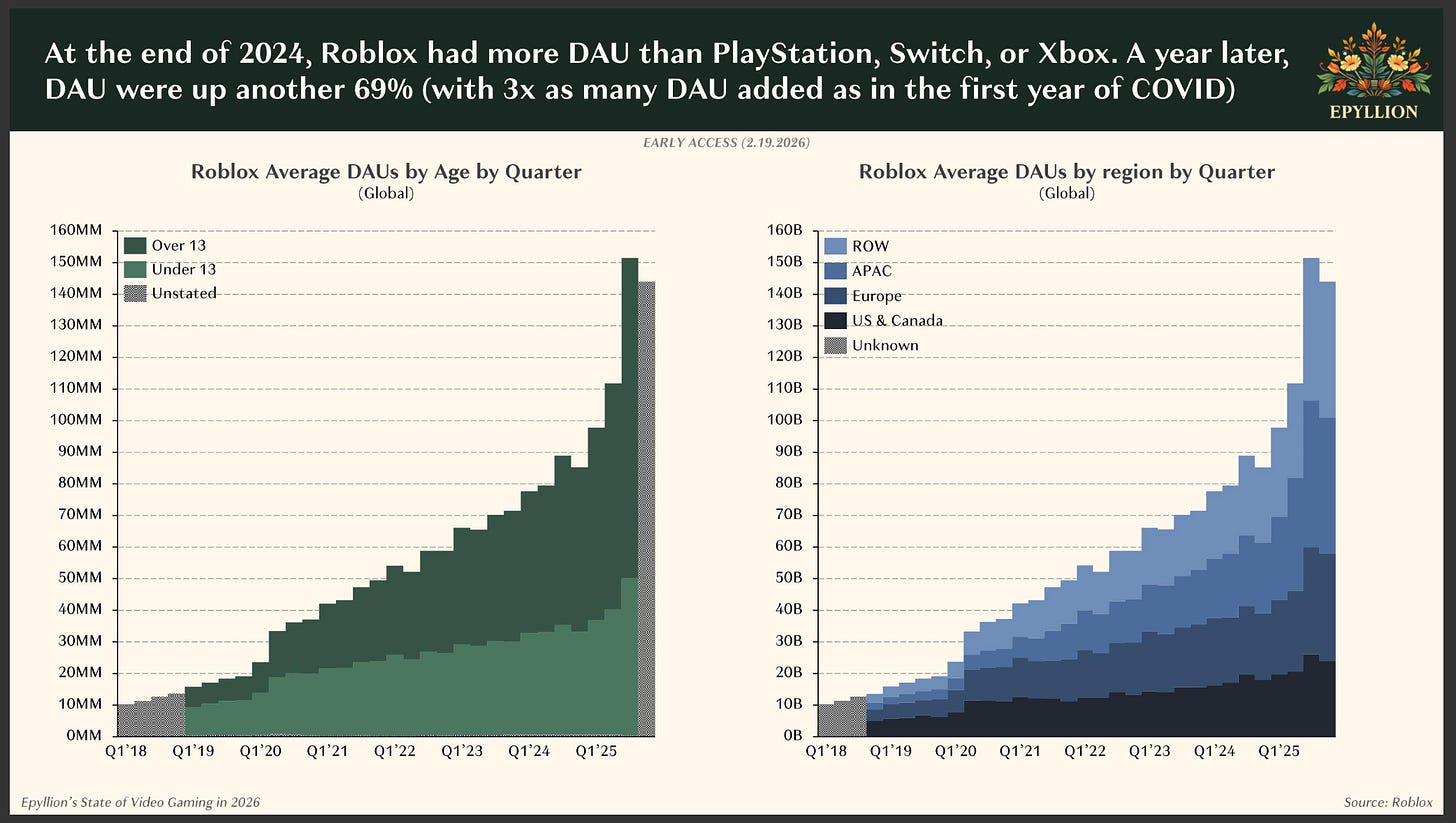

La société la plus impressionnante du secteur reste Roblox, qui contribue à unepart importante de la croissance du jeu vidéo :

Roblox compte désormais 150 millions d’utilisateurs quotidiens actifs, et l’on observe ici une croissance particulièrement rapide de la proportion d’utilisateurs âgés de plus de 13 ans :

L’engagement moyen sur Roblox dépasse désormais la somme combinée de ceux de Steam, PlayStation et Fortnite.

Appels croissants aux agents

Voici un graphique intéressant montrant la répartition des appels aux agents d’Anthropic par secteur d’activité :

Il est évident que des opportunités immenses existent pour les agents en dehors du génie logiciel. Ou, comme le dit Garry Tan :

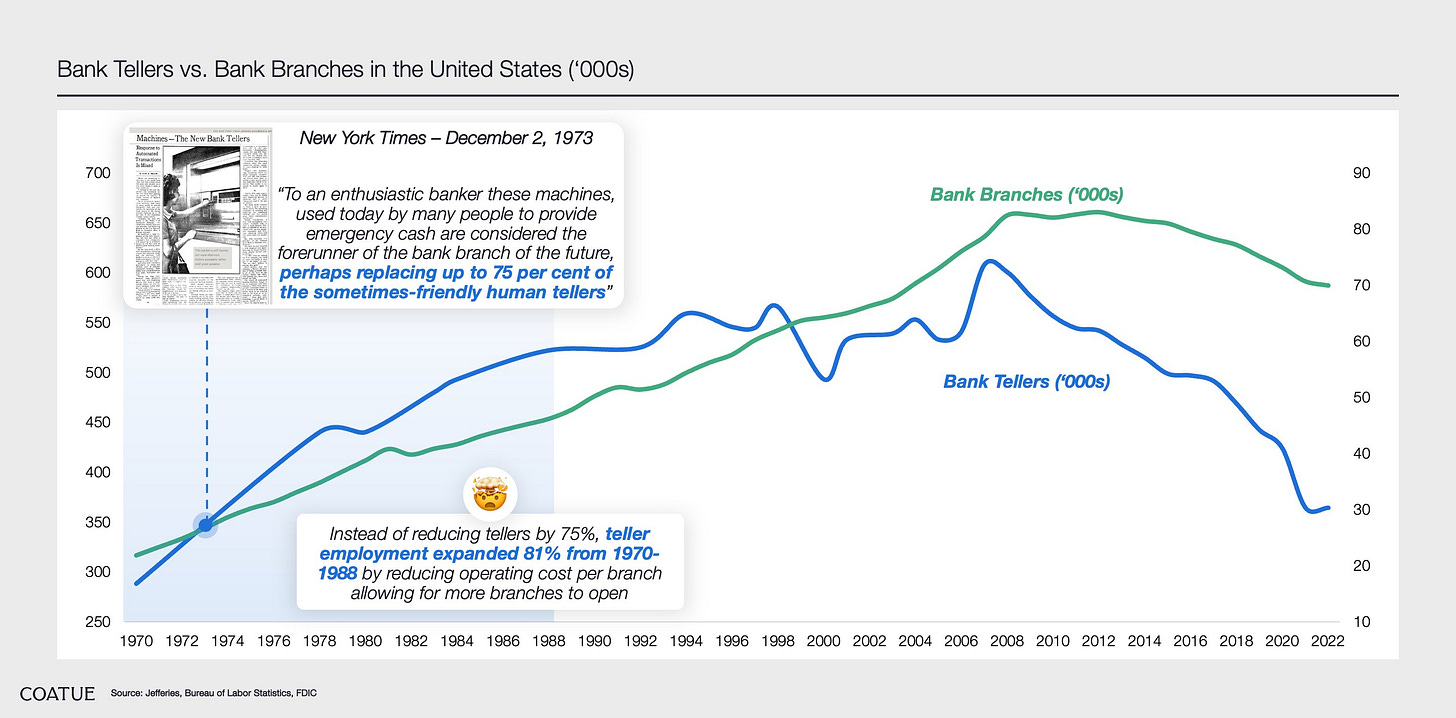

Quant à l’avenir des emplois dans ces catégories : je pense que l’impact sur la main-d’œuvre se fera plus lentement. Nous avons déjà beaucoup écrit sur le paradoxe de Jevons. Un autre exemple frappant est cette excellente visualisation de Coatue sur les guichets automatiques (ATM) :

On pensait initialement que les guichets automatiques allaient supprimer les postes de caissiers bancaires. Or, entre 1970 et 1988, le nombre de caissiers bancaires a augmenté de 81 %, profitant de quarante ans de croissance stable.

La vente forcée Citrini

Une nouvelle semaine, un nouveau billet de blog viral. Cette semaine, c’est un article de Substack de Citrini qui a déclenché une vente massive sur les marchés :

Ce qui me paraît fou, c’est qu’un article aléatoire sur l’avenir, dépourvu de faits ou de données solides, puisse provoquer une panique boursière aussi large. Pour moi, cela indique (1) un marché surchauffé, à la recherche d’un prétexte pour une correction, et (2) notre entrée officielle dans une économie fondée sur les mèmes.

Je trouve cet article assez naïf. Les entreprises de fintech et de marchés sont bien plus difficiles à perturber que ne le laisse entendre l’article Citrini. Tony Xu de DoorDash a fourni une excellente réponse.

La véritable leçon de l’épisode Citrini : personne ne sait vraiment ce qui va se produire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News