Trois pressions sur le marché du chiffrement : sorties de fonds des ETF, réinitialisation du levier et faible liquidité

TechFlow SélectionTechFlow Sélection

Trois pressions sur le marché du chiffrement : sorties de fonds des ETF, réinitialisation du levier et faible liquidité

La liquidité au comptant des principales cryptomonnaies et des altcoins n'a pas encore rebondi, le marché reste fragile et plus susceptible de connaître des fluctuations de prix extrêmes.

Rédaction : Tanay Ved

Traduction : Luffy, Foresight News

TL;DR

-

Les principaux canaux d'absorption de capitaux tels que les ETF et les DAT connaissent récemment une faiblesse de la demande, tandis que le dégonflement du levier en octobre et le contexte macroéconomique de prudence continuent de peser sur le marché des actifs cryptographiques.

-

Les marchés des contrats à terme et du prêt DeFi ont achevé un réajustement complet du levier, avec des structures de position plus saines et une réduction des risques systémiques.

-

La liquidité au comptant des principales monnaies et des altcoins n'est pas encore revenue, le marché reste fragile et plus susceptible à des fluctuations extrêmes des prix.

Au début d'Uptober, le bitcoin a brièvement atteint un nouveau sommet historique, mais cet optimisme s'est rapidement inversé après l'effondrement brutal du « 10.11 », qui a gravement ébranlé la confiance du marché (note : Uptober désigne la tendance habituelle de hausse du marché cryptographique en octobre). Depuis, le prix du bitcoin a chuté d'environ 40 000 dollars (plus de 33 %), tandis que les altcoins ont subi un impact encore plus sévère, ramenant la capitalisation totale du marché cryptographique à près de 3 000 milliards de dollars. Même si l'année 2025 a vu plusieurs avancées fondamentales positives, l'évolution des prix et le sentiment du marché restent nettement dissociés.

Actuellement, les actifs cryptographiques se trouvent à la croisée de multiples facteurs externes et internes. Sur le plan macroéconomique, l'incertitude entourant les attentes de baisse des taux en décembre ainsi que la faiblesse récente des actions technologiques aggravent davantage la prudence du marché. À l'intérieur du marché cryptographique, les ETF et les trésors d'actifs numériques (DAT), auparavant des canaux stables d'absorption de capitaux, connaissent désormais des sorties de fonds. Parallèlement, la vague de liquidations du « 10.11 » a déclenché l'un des événements de dégonflement du levier les plus violents de l'histoire, dont les effets persistent encore, et la liquidité du marché demeure faible.

Cet article analyse en profondeur les principaux facteurs expliquant le recent faiblissement du marché des actifs cryptographiques, en examinant les flux de capitaux des ETF, l'état du levier sur les marchés des contrats perpétuels et DeFi, ainsi que la liquidité du carnet d'ordres, afin de comprendre ce que ces changements révèlent sur la configuration actuelle du marché.

Retournement macro vers la prudence

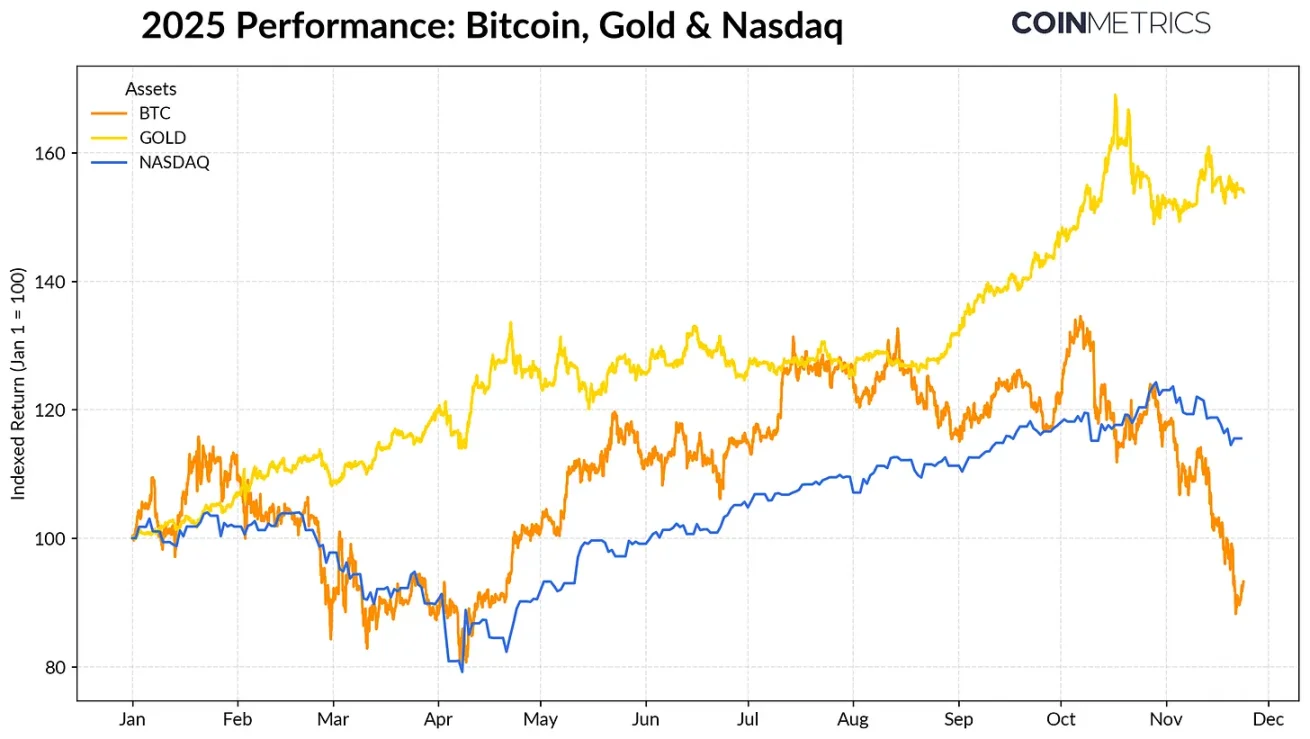

Le comportement du bitcoin s'écarte de plus en plus de celui des grandes catégories d'actifs. Alors que les banques centrales achètent massivement de l'or et que les tensions commerciales persistent, l'or a connu une progression fulgurante cette année avec un rendement supérieur à 50 %. En revanche, les actions technologiques (indice Nasdaq) ont perdu de leur élan au quatrième trimestre, alors que le marché réévalue la probabilité d'une baisse imminente des taux par la Réserve fédérale américaine et la durabilité du rallye porté par l'IA.

Comme indiqué dans nos précédentes études, la relation entre le bitcoin, les actions technologiques (« à risque ») et l'or (« refuge ») fluctue cycliquement et s'ajuste selon le contexte macroéconomique. Cela rend le bitcoin particulièrement sensible aux chocs ou événements catalyseurs du marché, tels que l'effondrement d'octobre ou la récente montée de la prudence.

Performance du bitcoin, de l'or et de l'indice Nasdaq en 2025, source des données : Coin Metrics et Google Finance

En tant qu'actif « ancré » pour l'ensemble du marché cryptographique, le recul du bitcoin s'est propagé aux autres actifs. Bien que certains thèmes comme les monnaies de confidentialité aient brièvement brillé, la majorité des cryptomonnaies restent fortement corrélées au bitcoin.

Faiblesse de l'appétit des ETF et DAT

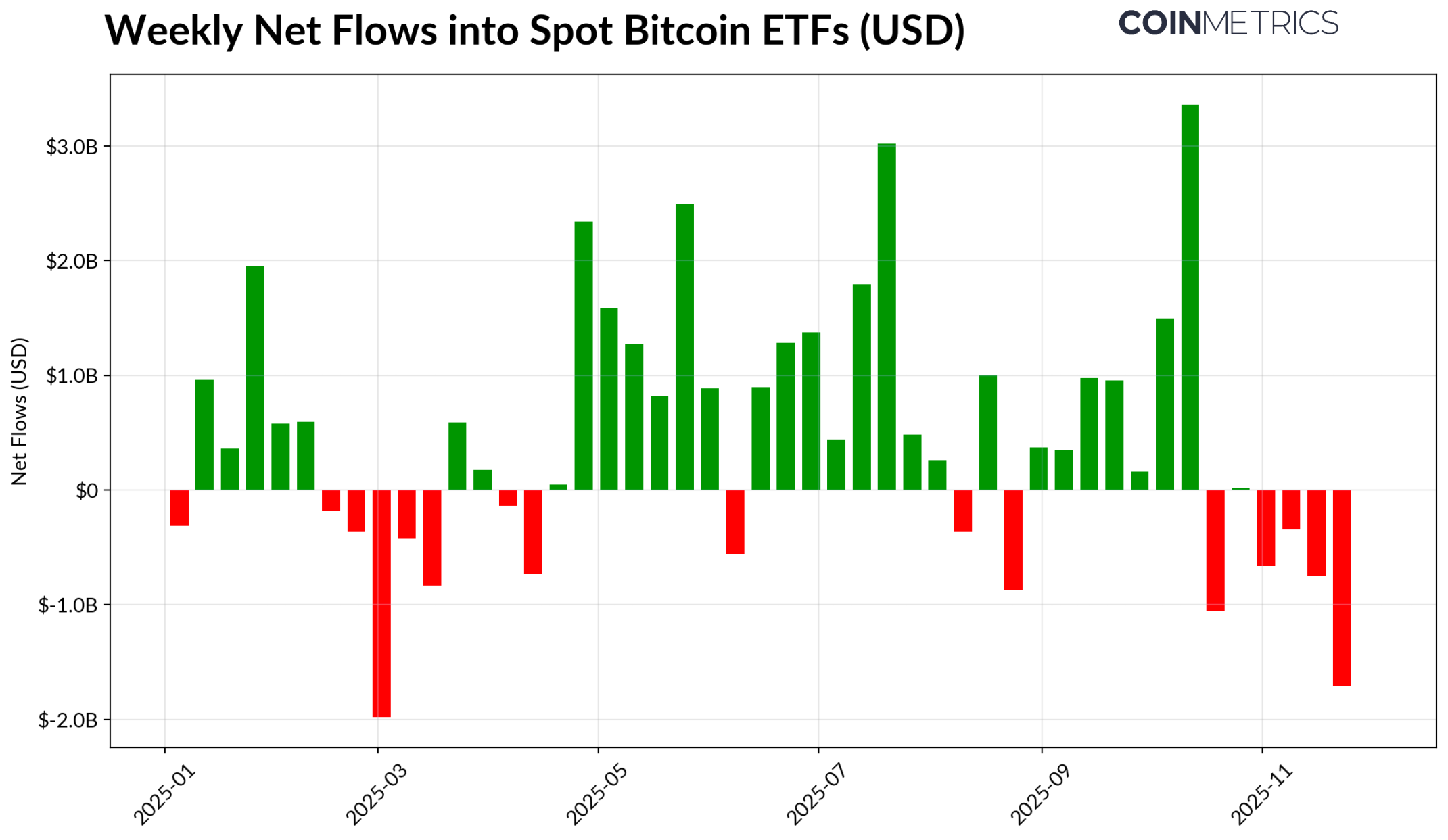

Le récent ralentissement du bitcoin provient en partie de la baisse de la demande via les principaux canaux qui avaient soutenu sa performance en 2024-2025. Depuis mi-octobre, les ETF enregistrent des sorties nettes pendant plusieurs semaines consécutives, pour un total cumulé de 4,9 milliards de dollars, soit la plus forte vague de retraits depuis que le bitcoin était tombé à 75 000 dollars avant l'annonce du « Jour de libération » en avril 2025. Malgré ces sorties à court terme, les détentions en chaîne continuent de progresser, avec seul le fonds IBIT d'BlackRock détenant 780 000 bitcoins, soit environ 60 % des détentions totales des ETF Bitcoin au comptant actuels.

Si les entrées de capitaux dans les ETF reprennent, cela marquera une stabilisation de ce canal. Les données historiques montrent que lorsque l'appétit au risque revient, la demande d'ETF a été une force clé d'absorption de l'offre de bitcoin.

Entrées nettes hebdomadaires des ETF Bitcoin, source des données : Coin Metrics

Les trésors d'actifs numériques (DAT) commencent également à montrer des signes de pression. Avec la correction des prix, la valeur des actions des sociétés DAT et la taille de leurs portefeuilles en cryptomonnaies diminuent, mettant sous pression la prime de valeur nette qui alimentait leur cycle de croissance. Cela affaiblit leur capacité à lever de nouveaux capitaux via l'émission d'actions ou l'endettement, limitant ainsi la croissance du nombre de cryptomonnaies détenues par action. Les petits DAT émergents sont particulièrement sensibles à cette situation, et un changement de contexte de marché pourrait rendre les coûts et valorisations boursières incompatibles avec de nouvelles accumulations.

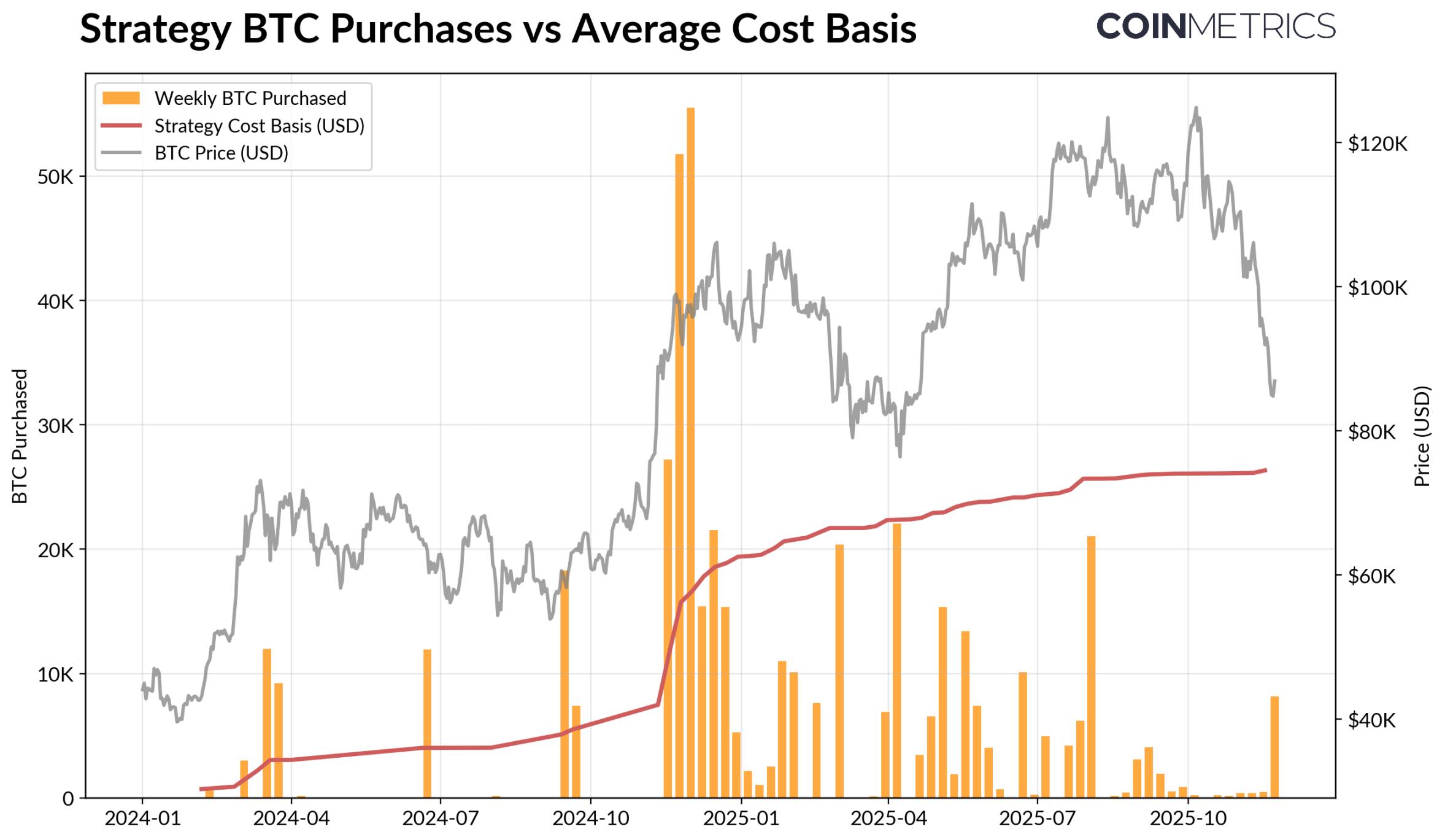

L'actuel plus grand DAT — Strategy — détient 649 870 bitcoins à un coût moyen de 74 333 dollars (soit environ 3,2 % de l'offre totale actuelle de bitcoins). Comme illustré ci-dessous, la vitesse d'accumulation de Strategy augmente nettement lorsque le prix du bitcoin monte et que la valorisation boursière est forte, tandis que son rythme d'achat ralentit récemment. Néanmoins, Strategy conserve toujours des gains non réalisés, son seuil de coût étant inférieur au prix actuel du marché.

Si le prix baisse davantage ou si Strategy fait face à un risque d'exclusion d'indice, il pourrait être sous pression ; toutefois, une amélioration du contexte de marché pourrait renforcer son bilan et sa valorisation, recréant un environnement favorable aux accumulations par les DAT.

Quantité d'achats de bitcoins et coût moyen de Strategy, source des données : Strategy et Bitbo Treasuries

Cette tendance correspond à l'état des profits en chaîne. Le ratio de profit réalisé sur perte (SOPR) des détenteurs à court terme (détention < 155 jours) est tombé à environ -23 %, niveau historiquement associé à une pression de vente de capitulation de la part des groupes les plus sensibles aux prix. Les détenteurs à long terme sont globalement encore en profit, mais les données SOPR indiquent une légère augmentation des prises de bénéfices. Si le SOPR des détenteurs à court terme remonte au-dessus de 1,0, tandis que les ventes des détenteurs à long terme ralentissent, cela signalera une stabilisation progressive du marché.

Dégonflement du levier dans les cryptomonnaies : contrats perpétuels, prêt DeFi et liquidité

La vague de liquidations du « 10.11 » a lancé un cycle de dégonflement du levier à plusieurs niveaux, affectant les marchés à terme, le prêt DeFi et le levier garanti par stablecoin, dont les effets persistent encore sur le marché cryptographique.

Nettoyage du levier sur le marché des contrats perpétuels

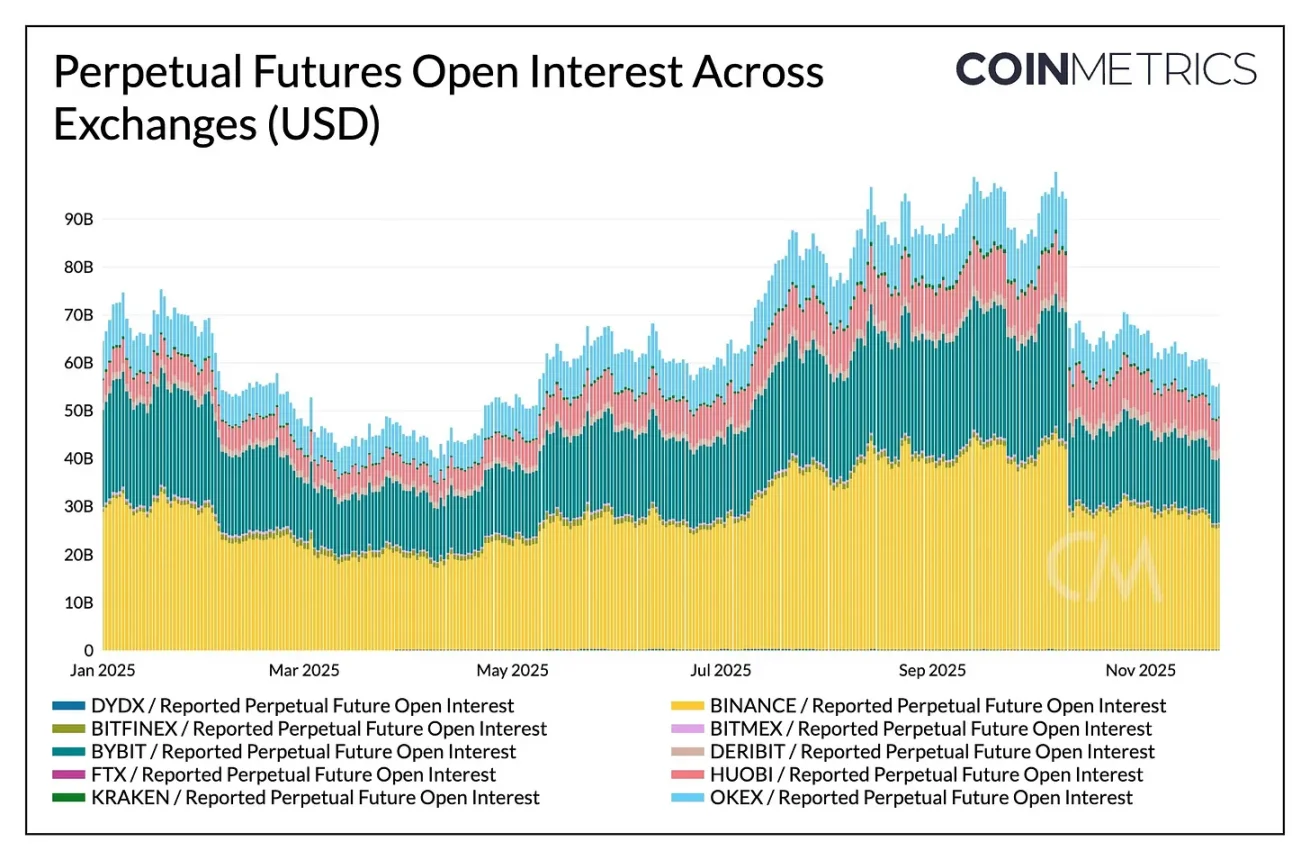

En quelques heures seulement, le marché des contrats perpétuels a connu la plus grande vague de liquidations forcées de son histoire, réduisant de plus de 30 % les positions ouvertes (OI) accumulées sur plusieurs mois. Les exchanges spécialisés dans les altcoins et les traders particuliers (comme Hyperliquid, Binance et Bybit) ont vu leurs OI chuter le plus fortement, conformément aux zones où le levier était concentré avant le dégonflement. Comme le montre le graphique ci-dessous, les volumes d'OI restent bien en dessous du pic précédent de plus de 90 milliards de dollars, et ont même légèrement reculé depuis, indiquant que le levier a été efficacement purgé du système à mesure que le marché se stabilise et se réajuste.

Les taux de financement ont également baissé, reflétant un réajustement de l'appétit au risque des acheteurs. Récemment, le taux de financement du bitcoin oscille autour d'un niveau neutre, voire légèrement négatif, ce qui correspond à un manque de confiance directionnelle complète du marché.

Évolution des positions sur contrats perpétuels par exchange, source des données : Coin Metrics

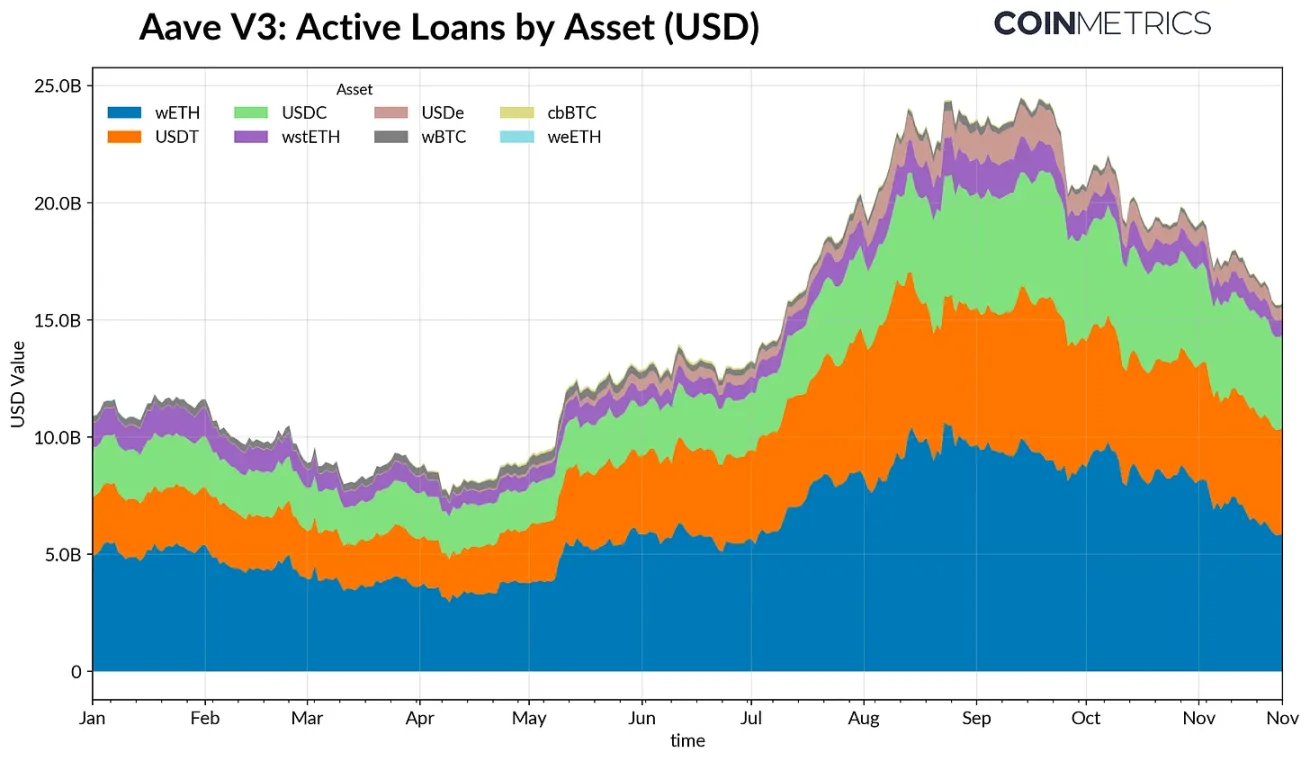

Dégonflement du levier sur le DeFi

Le marché du crédit DeFi a également connu un dégonflement progressif. Depuis son pic fin septembre, le volume de prêts actifs sur Aave V3 continue de diminuer. Dans un contexte de faible appétit au risque et de réévaluation des garanties, les emprunteurs réduisent leur levier et remboursent leurs dettes. Le recul est particulièrement marqué pour les prêts libellés en stablecoins : en raison de la désindexation de USDe d'Ethena, le volume de prêt lié à USDe a chuté de 65 %, entraînant une liquidation généralisée du levier synthétique en dollar.

Le prêt lié à Ethereum a également diminué : les prêts en WETH et en jetons de mise en gage liquide (LST) ont baissé de 35 à 40 %, reflétant une réduction des stratégies de prêt circulaire et du retrait des stratégies de mise en gage générant des intérêts.

Volume de prêts actifs sur Aave V3, source des données : Coin Metrics

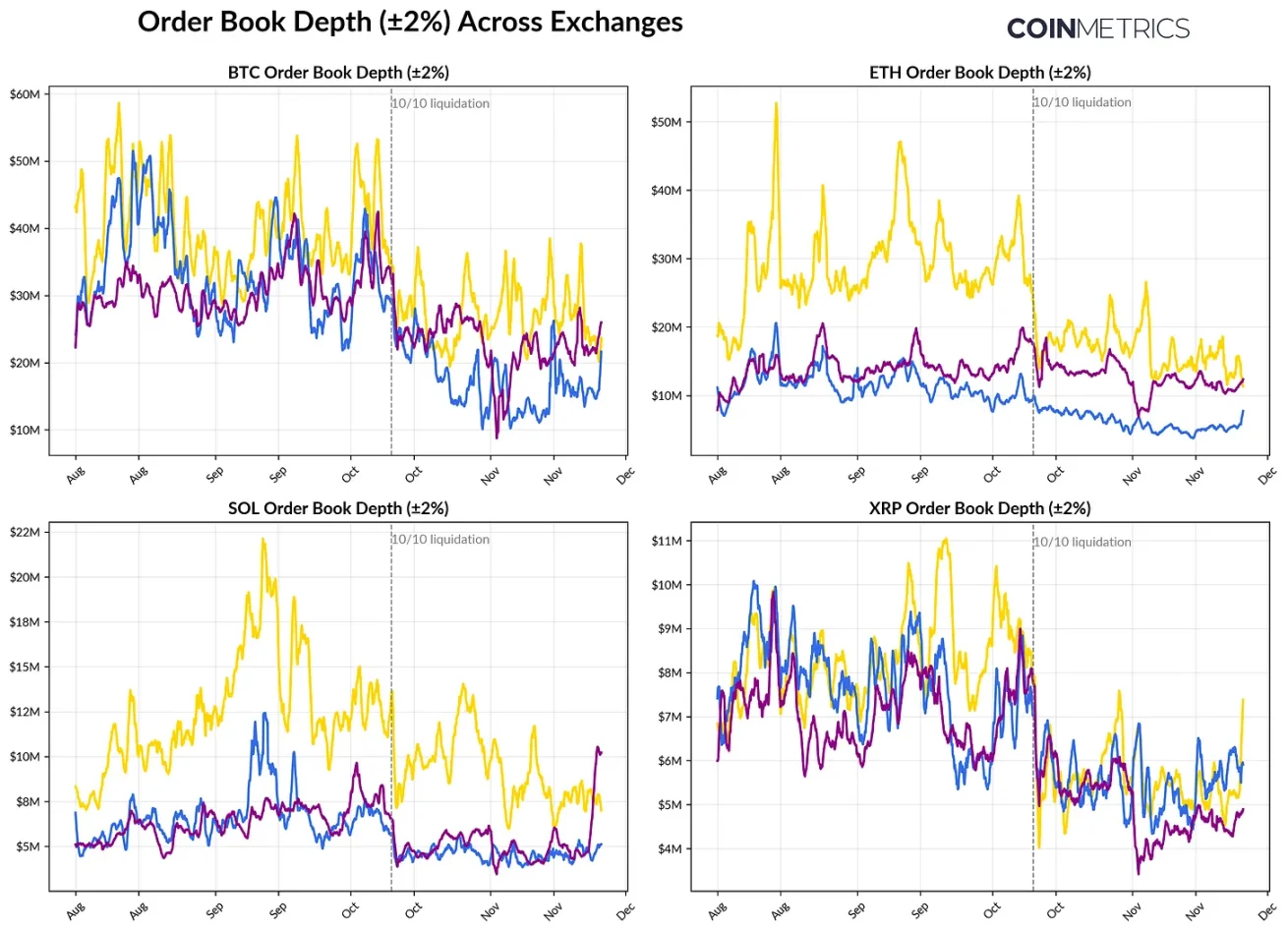

Faible liquidité au comptant

Après la vague de liquidations du « 10.11 », la liquidité sur le marché au comptant reste tendue. Sur les principaux exchanges, la profondeur de volume (±2 %) du bitcoin, de l'ethereum, du solana et d'autres cryptomonnaies est toujours inférieure de 30 à 40 % aux niveaux d'octobre, indiquant que la liquidité n'a pas rebondi en phase avec les prix. En raison d'un nombre réduit d'ordres en attente, le marché reste fragile : de petites transactions peuvent provoquer des mouvements disproportionnés des prix, accentuant la volatilité et amplifiant l'impact des ventes forcées.

La situation de liquidité des altcoins est encore pire. La profondeur du carnet d'ordres au-delà des principales monnaies connaît une chute plus forte et plus durable, reflétant l'évitement persistant des actifs risqués et la réduction des activités des market makers. Une amélioration générale de la liquidité au comptant contribuerait à réduire les chocs de prix et stabiliser le marché, mais jusqu'à présent, la faible profondeur reste l'un des signaux les plus évidents que les pressions systémiques ne sont pas totalement dissipées.

Évolution de la profondeur du carnet d'ordres sur les exchanges, source des données : Coin Metrics

Conclusion

Le marché des actifs cryptographiques traverse un ajustement global, influencé par la faiblesse de la demande des ETF et DAT, le réajustement du levier sur les marchés des contrats à terme et DeFi, ainsi qu'une faible liquidité au comptant. Bien que ces dynamiques exercent une pression sur les prix, elles rendent aussi le système plus sain, avec moins de levier, des positions plus neutres, et un retour croissant aux fondamentaux.

Parallèlement, l'environnement macroéconomique reste le principal frein. La faiblesse des actions liées à l'IA, les ajustements des attentes de baisse des taux et le ton général prudent du marché freinent la demande. Si les principaux canaux de financement (entrées dans les ETF, accumulations par les DAT, croissance de l'offre de stablecoins) reprennent, et que la liquidité au comptant rebondit, cela posera les bases d'une stabilisation puis d'une reprise du marché. En attendant, le marché restera soumis à la tension entre le contexte macroéconomique prudent et la structure interne du marché cryptographique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News