Analyse de marché Wintermute : les cryptomonnaies tombent sous la barre des 3 000 milliards de dollars, consolidation des fonds et du levier sur le marché

TechFlow SélectionTechFlow Sélection

Analyse de marché Wintermute : les cryptomonnaies tombent sous la barre des 3 000 milliards de dollars, consolidation des fonds et du levier sur le marché

La préférence pour le risque s'est fortement détériorée cette semaine, et la dynamique boursière portée par l'IA a finalement perdu de sa vitesse.

Auteur :@Jjay_dm

Traduction : TechFlow

Mise à jour du marché – 24 novembre 2025

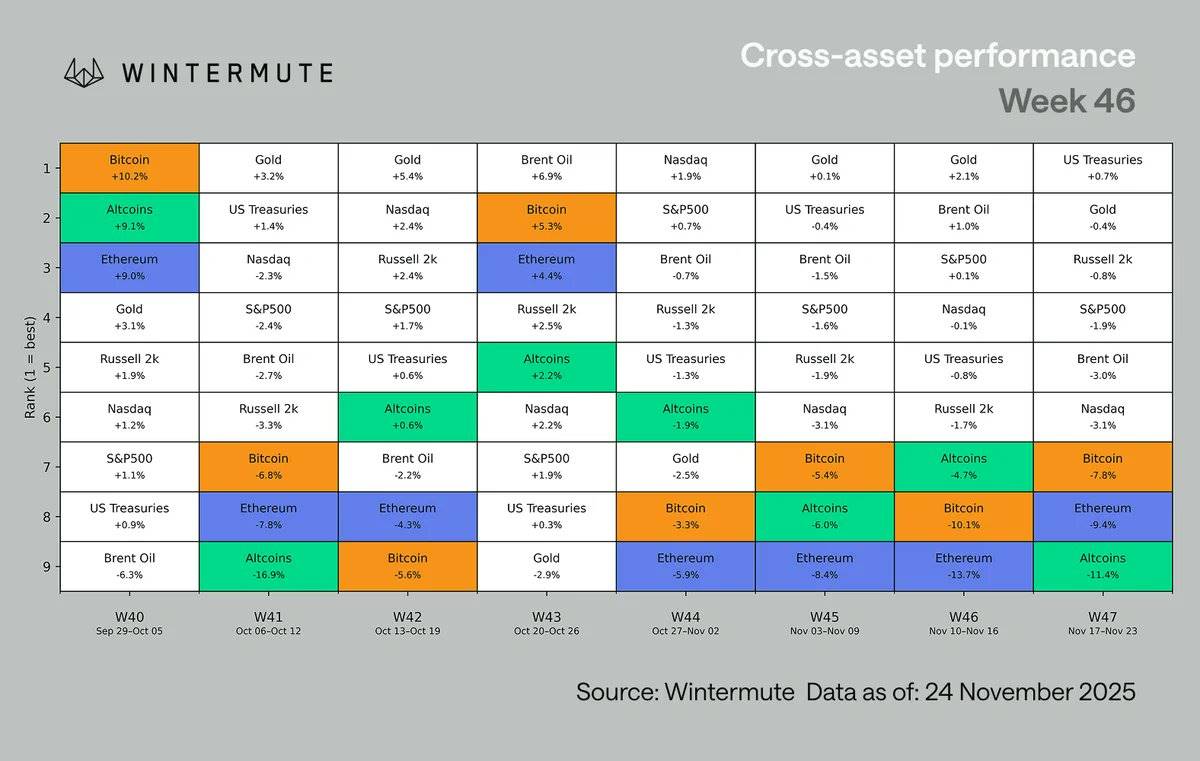

La dynamique du marché portée par l'IA a cédé, déclenchant un mouvement de rotation vers les actifs défensifs. La capitalisation du marché cryptographique est retombée en dessous de 3 000 milliards de dollars, affichant pour la troisième semaine consécutive la plus mauvaise performance parmi les grandes catégories d'actifs. Des données d'emploi faibles, une baisse des attentes de baisse des taux et les tensions sur le marché japonais ont accentué les pressions dans un contexte de liquidités réduites pendant les vacances. Les positions sur le marché cryptographique ont été réajustées, les taux de financement sont devenus négatifs et les volumes au comptant restent stables.

Mise à jour macroéconomique

Cette semaine, l'appétit pour le risque s'est fortement détérioré, mettant fin à la dynamique boursière impulsée par l'IA. Bien que les résultats de Nvidia aient encore une fois été excellents, la hausse associée a été éphémère, suivie rapidement par des prises de bénéfices. Cette réaction marque un changement notable de comportement du marché : les investisseurs profitent des rebonds pour réduire leurs expositions, indiquant que le trade autour de l'IA perd le soutien de nouveaux acheteurs. À mesure que les valeurs technologiques américaines reculent, la pression se transmet directement aux cryptomonnaies, dont la capitalisation totale est tombée sous 3 000 milliards de dollars pour la première fois depuis avril.

Les indicateurs macroéconomiques ont aggravé la fragilité du marché :

-

Le rapport NFP montre 119 000 créations d’emplois, mais le taux de chômage grimpe à 4,4 %

-

La probabilité d'une baisse des taux en décembre chute à environ 30 %

-

Le marché japonais est sous pression : la courbe des rendements obligataires s'accentue (bear steepening) et le yen s'affaiblit, soulevant des inquiétudes sur sa capacité à continuer d'absorber la dette américaine

-

Les marchés européens et asiatiques montrent également des signes de faiblesse, avec des prises de bénéfices dans les titres liés à l'IA en Chine et un retour des tensions immobilières

-

L'inflation britannique ralentit, mais son impact reste limité en raison de la faible liquidité durant les vacances américaines de Thanksgiving

En conséquence, les cryptomonnaies deviennent pour la troisième semaine consécutive la catégorie d'actifs majeurs la moins performante, avec des ventes généralisées et des dé-leveragings massifs qui pèsent particulièrement sur les altcoins.

Bien que le contexte macroéconomique reste instable, la structure interne du marché cryptographique montre des signes positifs. Pour la première fois depuis fin octobre, lorsque le prix du bitcoin (BTC) approchait des 115 000 dollars, les taux de financement sont devenus négatifs, et cette période de négativité est la plus longue depuis le 26 octobre. L'effet de levier penche désormais vers les positions courtes, tandis que les flux se recentrent sur le marché au comptant. Malgré une semaine de trading raccourcie par les fêtes, les volumes au comptant ont montré une résilience inattendue. Ce constat suggère que le marché a subi une remise à niveau complète et sera mieux positionné pour stabiliser une reprise dès que les pressions macroéconomiques s'atténueront.

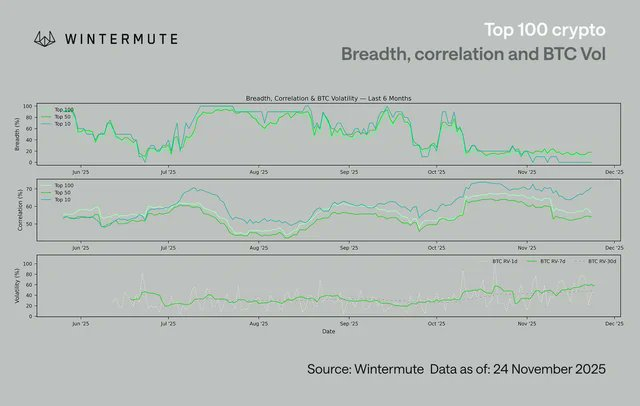

Parmi les 100 premières cryptomonnaies par capitalisation, les corrélations sont principalement concentrées sur les 10 premières, qui ont aussi enregistré les pires performances. Cela reflète le fait que les actifs les plus importants sont désormais traités comme un seul bloc macroéconomique, entièrement aligné sur le sentiment général vis-à-vis du risque. En revanche, les jetons classés entre la 50e et la 100e place ont accusé des pertes moindres et montrent des signes précoces de désynchronisation, leurs cours étant davantage influencés par des facteurs spécifiques. Cela correspond à la réalité du marché : certains récits étroits (comme les protocoles d'agents autonomes, la confidentialité ou l'Internet des objets décentralisé DePIN) continuent de porter des performances excédentaires à court terme, même dans un contexte de faiblesse générale.

Par ailleurs, la volatilité du bitcoin continue de grimper, avec un taux de volatilité réalisée sur 7 jours (RV) revenu près de 50.

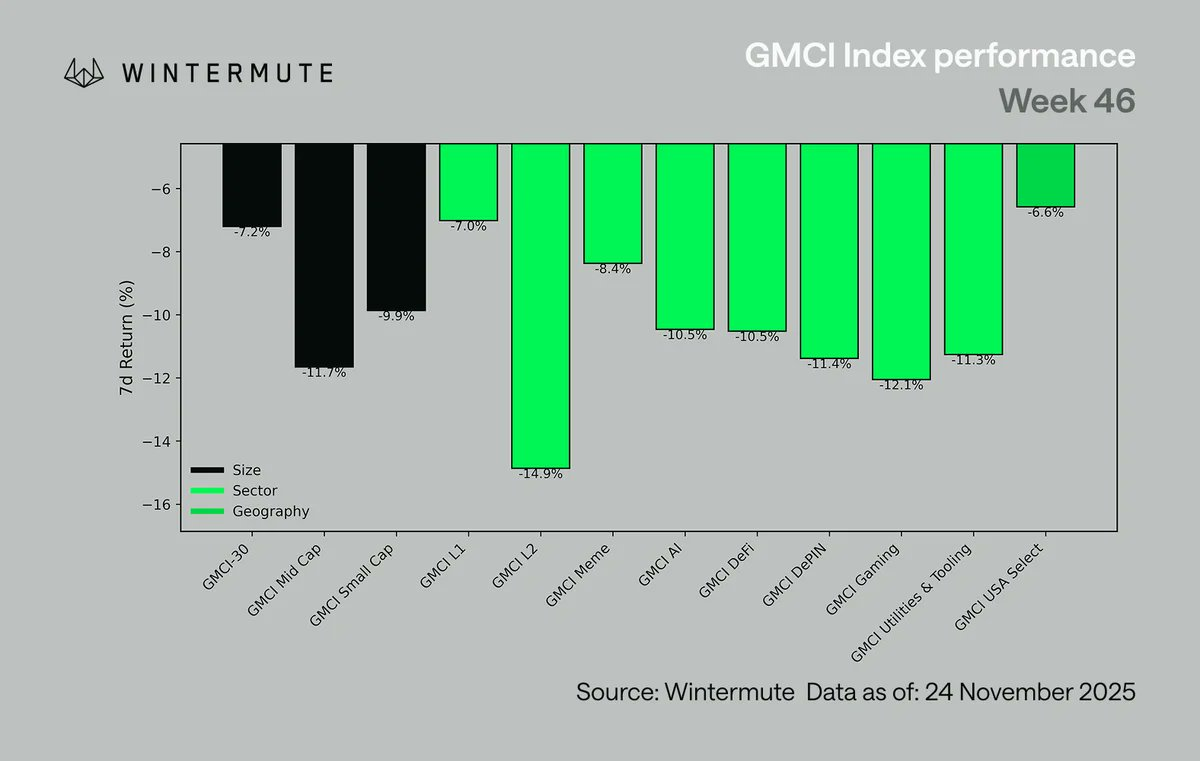

Performance globalement faible dans tous les secteurs, les domaines à haute volatilité ayant subi les plus fortes ventes :

-

Les Layer 2 (L2) ont chuté de 14,9 %

-

Le secteur du jeu a reculé de 12,0 %

-

L'Internet des objets décentralisé (DePIN) a baissé de 11,4 %

-

L'intelligence artificielle (IA) a perdu 10,5 %

-

Les actifs moyens et petits capitalisations ont également sous-performé

-

Les protocoles principaux de première couche (Core L1s) ont reculé de 7,0 %, l'indice GMCI-30 (@gmci_) de 7,2 %, affichant une performance relative légèrement meilleure

Ce repli a peu discriminé entre les actifs, illustrant clairement une vague généralisée de dé-risking pilotée par les facteurs macroéconomiques.

Le graphique ci-dessus couvre les données du lundi au lundi, ce qui explique les différences avec le premier graphique.

Notre analyse :

Bien que les actifs numériques soient profondément affectés par une vague de dé-leveraging provoquée par l'environnement macroéconomique, le marché semble maintenant entrer dans une phase où une consolidation devient possible.

Après avoir subi un dé-leveraging d'origine macroéconomique, d'abord à cause du refroidissement de l'engouement pour l'IA, puis en raison des ajustements anticipés par la Réserve fédérale, la structure interne du marché s'est nettement améliorée. Les actifs principaux montrent une force relative plus marquée, le sentiment est entièrement purgé et les risques liés à l'effet de levier ont fortement diminué. Le volume total des contrats perpétuels ouverts est passé d’environ 2300 milliards de dollars début octobre à environ 1350 milliards aujourd’hui, principalement en raison du dé-leveraging des actifs de la longue traîne et du retrait systématique des flux. Ce changement recentre l’activité sur le marché au comptant, dont la profondeur et la liquidité se sont avérées meilleures que prévues malgré la faible liquidité saisonnière.

Ceci est essentiel : lorsque l'effet de levier atteint un tel niveau bas et que le marché au comptant devient le principal canal d'échange, la reprise tend à être bien plus ordonnée qu’un simple « squeeze » mécanique comme observé début d'année. La présence de taux de financement négatifs et de positions nettes courtes sur les perpétuels réduit également le risque de nouvelles liquidations forcées, offrant ainsi au marché davantage d'espace pour respirer, particulièrement si l'environnement macroéconomique se stabilise. Les prochains jours détermineront notre entrée dans le dernier mois de l'année, mais après plusieurs semaines de pression macroéconomique, les conditions pour une consolidation sont enfin réunies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News