De la place marchande numérique à l'économie sur chaîne : comment les flux de capitaux transforment-ils le monde de la cryptographie ?

TechFlow SélectionTechFlow Sélection

De la place marchande numérique à l'économie sur chaîne : comment les flux de capitaux transforment-ils le monde de la cryptographie ?

Pour les fondateurs en phase initiale, savoir trouver un équilibre entre la capture de valeur et la vitesse de flux des fonds est la clé de la survie.

Rédaction : Joel John

Traduction : Luffy, Foresight News

On pourrait dire que c'est une dépendance, mais je me surprends souvent à me demander : « À quel point boire du café devient-il excessif ? » Il arrive un moment où la caféine dans votre sang atteint un niveau tel que consommer davantage de café apporte moins de bénéfices que simplement réhydrater votre corps. Votre cerveau pense avoir besoin de plus de cette substance anxiogène, alors que votre corps serait mieux servi par le liquide le plus simple et fondamental connu de l'humanité : l'eau.

Les marchés fonctionnent de manière similaire. Nous pensons souvent que plus il y a de bonnes choses, meilleurs seront les résultats. Pourtant, retrouver une nouvelle forme de normalité pourrait bien être l’urgence du moment. Quand les tarifs douaniers se stabilisent à des niveaux prévisibles, les secteurs s’adaptent et se réorganisent autour de cette nouvelle norme ; quand le capital-risque ralentit, les entreprises les plus faibles disparaissent, offrant ainsi plus de stabilité à celles qui subsistent. Alors pourquoi dis-je tout cela ? Comme pour le café, nous avons atteint un pic local en termes de vitesse de circulation des capitaux et de prélèvement des frais. Ce dont ce secteur a le plus besoin aujourd’hui, c’est de comprendre comment rendre ces deux aspects durables à long terme.

Le marché manifeste cette fatigue sous des formes étranges. Les investisseurs en capital-risque affirment que nous n’avons pas besoin d’infrastructure supplémentaire ; les marketeurs disent que nous devrions nous concentrer sur les consommateurs ; les analystes recommandent des produits dotés de fondamentaux économiques solides ; les traders, eux, souhaitent davantage de volatilité. Comme dans beaucoup de domaines de la vie, la vérité se cache derrière les motivations qui poussent chacun à penser ainsi.

Objectivement parlant, nous pouvons envisager les blockchains non seulement selon leur échelle ou leur débit, mais aussi en fonction des frais perçus par transaction. Au cœur des blockchains se trouve un réseau facilitant la circulation des fonds. Ce sont des écosystèmes dynamiques de transactions capables de fonctionner en temps réel à l’échelle mondiale. Bitcoin remplit admirablement ce rôle et a acquis le statut de monnaie forte. Mais qu’en est-il des autres applications ?

Autrement dit, que se passe-t-il dans l’économie numérique lorsque les fonds circulent à la même vitesse que l’information sur Internet ? Comment l’accumulation et l’allocation du capital vont-elles évoluer lorsque transférer de l’argent deviendra aussi simple qu’un clic ? Dans cet article, j’essaie de répondre à ces questions.

Centre commercial numérique et fumigènes

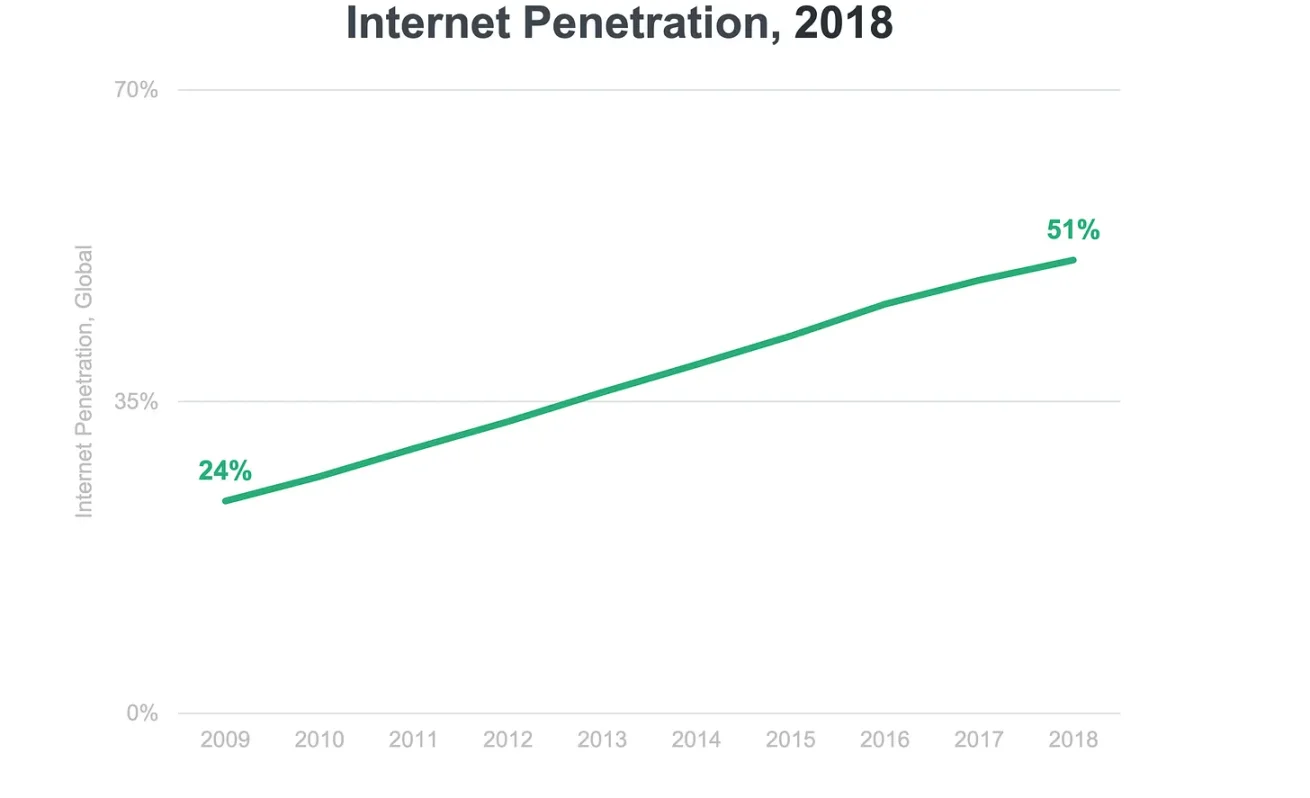

Taux de pénétration d'Internet, source : rapport Bond Capital 2019

Internet est un système de transactions, sauf que vous ne vous rendez pas compte que vous en faites. En 2001, les revenus publicitaires de Google s'élevaient à 70 millions de dollars, soit environ 1,07 dollar par utilisateur. En 2019, ce chiffre a grimpé à 133 milliards de dollars, soit 36 dollars par utilisateur. En 2004, année de son introduction en bourse, 99 % des revenus de Google provenaient de la publicité. Sous bien des aspects, l’histoire du web est celle d’un réseau publicitaire ayant vu la valeur extraite par utilisateur croître de 40 fois en 25 ans.

Vous pourriez penser que ce n’est pas si important, mais chaque fois que vous faites défiler votre écran, effectuez une recherche ou publiez du contenu, vous créez une marchandise : l’attention humaine. À tout instant donné, vous ne pouvez vous concentrer que sur une chose, peut-être deux ou trois au maximum. L’économie de l’attention cherche à monétiser cette ressource limitée selon deux axes principaux :

-

D’abord, en optimisant la collecte d’informations individuelles. Sur les réseaux sociaux, c’est facile : en passant du temps sur certains contenus, les utilisateurs fournissent aux plateformes (comme X, Instagram ou TikTok) des retours implicites.

-

Ensuite, en maximisant la durée d’engagement. Quand Netflix affirme que le sommeil est son principal concurrent, ce n’est pas une plaisanterie. En 2024, chaque personne passe en moyenne deux heures par jour sur la plateforme, dont 18 minutes à choisir quoi regarder.

En résumé : vous n’êtes pas le client, vous êtes le produit.

Chaque année, vous passez l’équivalent de quatre jours complets à faire défiler des applications médias juste pour choisir du contenu. Je n’ose pas imaginer combien de temps les gens passent sur les applis de rencontre. Internet est fascinant, car nous avons trouvé le moyen de créer de la valeur en incitant les utilisateurs à rester plus longtemps et à partager davantage d’informations. La raison pour laquelle l’utilisateur moyen ignore tout cela ? Parce qu’il n’a pas besoin de savoir.

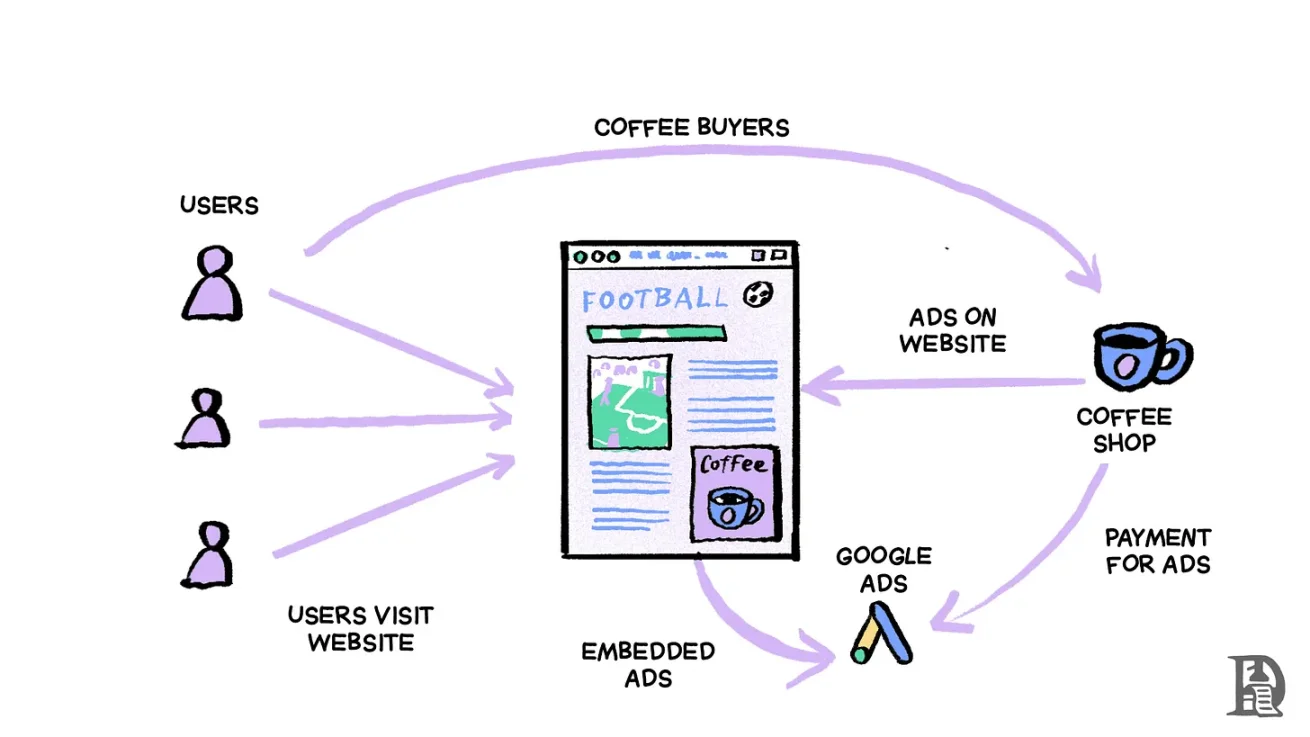

Imaginez les plateformes internet comme de gigantesques centres commerciaux numériques. Chaque fois que vous passez du temps sur des applications comme X ou Meta, les entreprises paient le propriétaire du centre (Musk ou Zuckerberg) pour avoir une chance que vous finissiez par acheter quelque chose. Dans ces centres commerciaux numériques, l’attention équivaut au trafic piétonnier. Pourquoi est-ce important ? Parce qu’au début des années 2000, ces centres « primitifs » avaient un problème : les utilisateurs n’avaient pas de carte de débit, et les entreprises ne pouvaient pas accepter de paiements numériques directs. Il manquait à la fois la confiance et l’infrastructure. Ainsi, plutôt que de facturer directement les utilisateurs, les plateformes ont opté pour la monétisation indirecte via la publicité.

La publicité est devenue un pis-aller pour un Internet pas encore prêt à supporter des paiements fluides. En retour, elle a engendré une nouvelle économie propre au monde numérique.

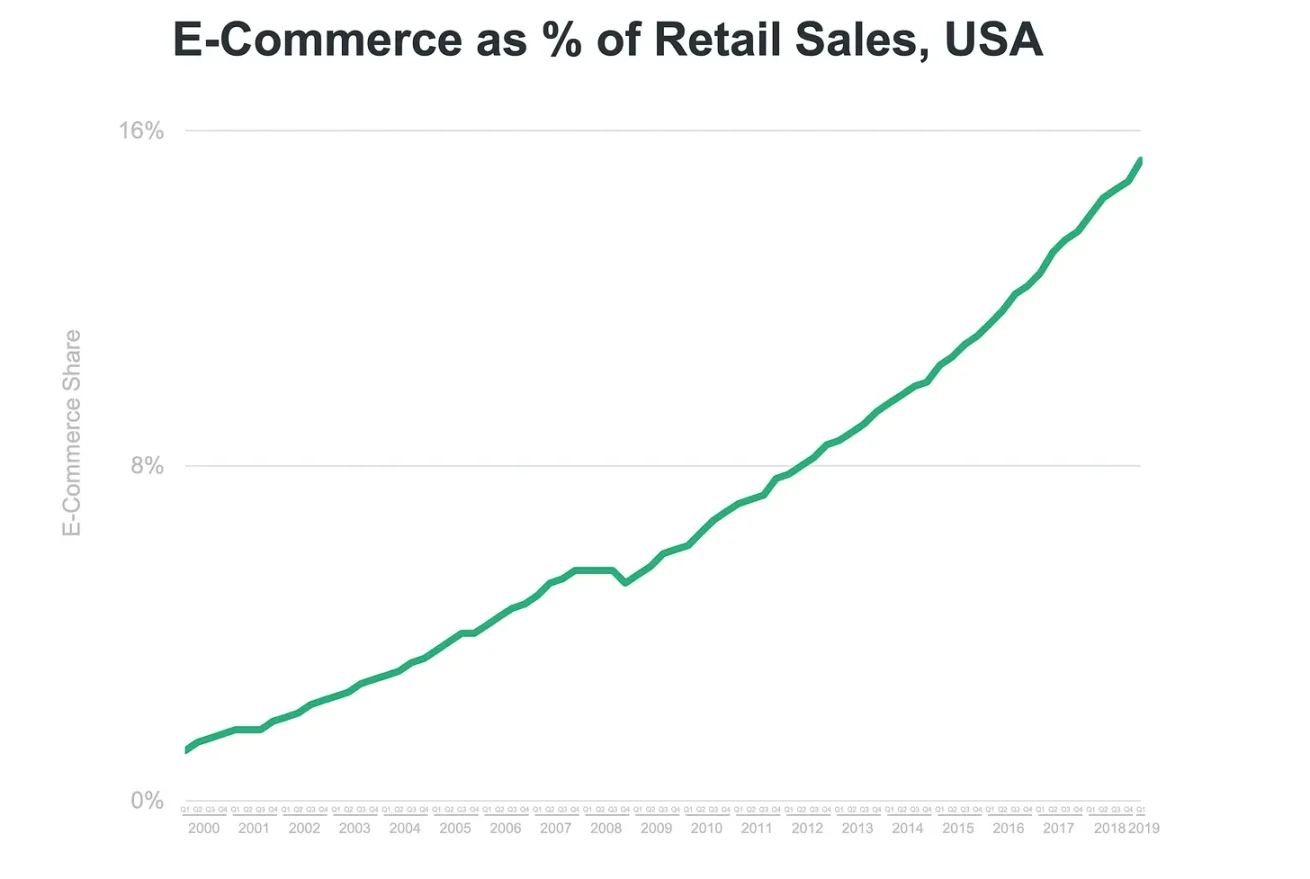

Part de l'économie numérique dans le commerce de détail. Source : rapport Bond Capital 2019

Comment ce système fonctionne-t-il ? Chaque fois que vous achetez en ligne, le commerçant verse une commission à la plateforme (le centre commercial numérique). Sur des plateformes comme Google, cette commission prend la forme de dépenses publicitaires. Autrement dit, peu importe comment l’utilisateur paie le produit. Ce qui compte, c’est que la plateforme reçoive un paiement bancaire ou par carte de la part du commerçant. Ce dernier dispose d’employés pour gérer les paiements et la logistique. Quant à l’utilisateur, il est trop occupé à éviter les logiciels malveillants de LimeWire. Ce modèle fonctionne donc très bien : la plateforme n’a pas besoin d’apprendre aux utilisateurs à payer, elle doit juste s’assurer que les commerçants lui versent de l’argent.

Flux de valeur actuel dans l'économie de l'attention sur le web

Avance rapide jusqu’en 2020, époque où Internet était obsédé par un objet magique appelé NFT Bored Ape. OpenSea est devenu le nouveau centre commercial, Ethereum le réseau de paiement, et les utilisateurs se sont rués en masse. Mais personne n’a vraiment compris comment monétiser efficacement ces utilisateurs sans impliquer de processus complexes : entrée de fonds, frais blockchain, volatilité du prix de l’ether, signature de transactions, clés privées, configuration de MetaMask, etc.

Ce qui a propulsé la croissance du marché au cours des années suivantes, c’est un trait commun à tous ces produits : ils ont abaissé les barrières à l’entrée.

-

Solana a permis de réaliser des transactions sans approbation manuelle répétée

-

Privy permet aux utilisateurs de posséder un portefeuille sans se soucier des clés privées

-

Pump.fun permet de créer une crypto-mème en quelques minutes.

Le marché favorise les produits simples et faciles à utiliser, comme en témoigne nettement l’essor des stablecoins.

Vitesse de circulation du capital et fossé protecteur du réseau

Source : Visa

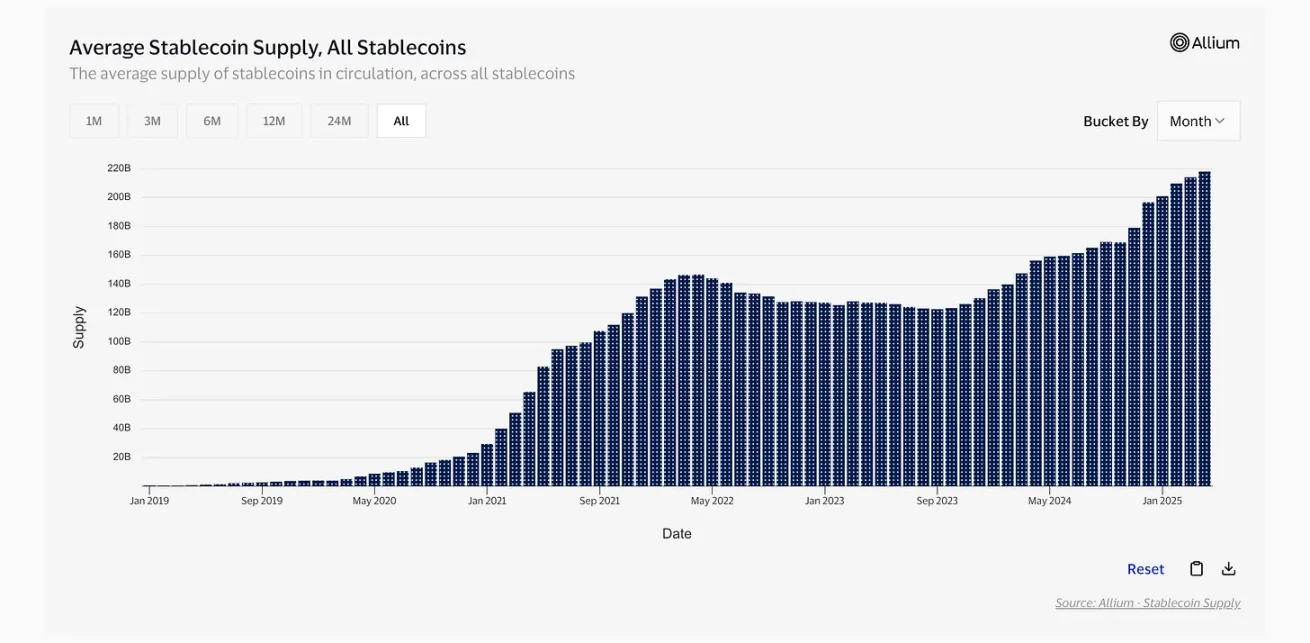

En janvier 2019, l’offre totale de stablecoins s’élevait à seulement 500 millions de dollars, à peine autant que la valorisation actuelle de certaines cryptos-mèmes. Aujourd’hui, ce chiffre atteint 220 milliards de dollars. Une multiplication par 500 en six ans — une croissance que peu de personnes voient dans toute une carrière. Mais ce n’est pas seulement l’offre qui a explosé : la rentabilité des stablecoins a également fortement augmenté. Seulement au cours des dernières 24 heures, Tether et Circle ont généré ensemble 24 millions de dollars de revenus. À titre de comparaison : Solana a engrangé 1,19 million de dollars, Ethereum 975 000 dollars, et Bitcoin 560 000 dollars.

Cela semble comparer des choses différentes, car l’un est un produit financier (stablecoin), tandis que les autres sont des réseaux de paiement. Mais en considérant que ces deux émetteurs de stablecoins ont généré près de 7,5 milliards de dollars de revenus l’an dernier, on commence à percevoir l’ampleur du phénomène. Et lorsqu’on ajoute que 2,4 milliards d’adresses actives indépendantes ont transféré 33 billions de dollars via 5,4 milliards de transactions, ces chiffres deviennent impressionnants.

Toutefois, les revenus générés par les stablecoins ne proviennent pas directement des utilisateurs, mais des rendements des obligations américaines et des fonds du marché monétaire détenus en garantie. Cela n’inclut même pas les revenus liés à la création et à la destruction des stablecoins.

Lorsqu’un utilisateur paie avec un stablecoin, les frais sont indépendants du montant envoyé. Sur Solana, envoyer 10, 1 000 ou 10 000 dollars coûte toujours 0,05 dollar. Contrairement aux cartes Visa ou Mastercard, où les frais représentent typiquement entre 0,5 % et 1,5 %. Pourtant, les stablecoins restent parmi les activités les plus lucratives du secteur cryptographique. Pourquoi ? Parce qu’ils résolvent de trois façons les complexités rencontrées par les utilisateurs :

-

Ils donnent accès, partout dans le monde, à un actif très recherché : le dollar américain.

-

Les stablecoins présentent la vitesse de circulation la plus élevée. Que ce soit via PayPal, Wise ou les virements bancaires, ils permettent des transactions transfrontalières plus rapides.

-

Des produits comme Kast permettent de payer ses dépenses courantes avec des stablecoins, et grâce à leurs effets de réseau, de plus en plus d’utilisateurs se sentent à l’aise pour recevoir et payer avec des stablecoins.

J’ai remarqué qu’au sein d’un secteur obsédé par la décentralisation, la partie la plus lucrative consiste précisément à centraliser la détention d’obligations américaines pour émettre des dollars sur la chaîne. Mais c’est ainsi que fonctionne la technologie. L’utilisateur moyen ne se soucie pas autant de décentralisation que de ce que le produit peut faire ; il ne s’intéresse pas autant à la pureté technique d’une couche 2 qu’au coût de transaction. Vu sous cet angle, les stablecoins sont tout simplement de meilleurs dollars.

Leur innovation ne réside pas seulement dans l’émission de dollars sur blockchain, mais aussi dans l’abstraction des complexités tarifaires, comme nous l’avons vu précédemment avec les plateformes publicitaires. Le véritable génie des stablecoins tient à leur capacité à justifier le placement massif de dollars dans des obligations américaines, puis à vivre des intérêts générés.

Source : Rapport de preuve de Tether

Les stablecoins semblent être les grands vainqueurs. Pourtant, si on examine la vitesse de circulation du capital, ils ne surpassent pas les réseaux de paiement traditionnels. Comparés aux 33 billions de dollars transférés via stablecoins sur la chaîne l’an dernier, Visa a traité 13,2 billions de dollars, et Mastercard 9,75 billions. Ensemble, ils ont donc géré environ 22 billions de dollars. Face aux 5,4 milliards de transactions réalisées par les stablecoins, Visa seul en a traité 233 milliards. On pourrait penser que, compte tenu de leurs coûts inférieurs, les transferts sur blockchain devraient être bien plus élevés. Pourtant, les réseaux traditionnels dominent tant en volume qu’en nombre de transactions.

Sur le seul critère de la vitesse de circulation du capital, les réseaux traditionnels sont meilleurs. Ce n’est pas parce que leur technologie est intrinsèquement supérieure, mais parce qu’ils bénéficient d’effets de réseau profondément ancrés après des décennies d’existence. Vous pouvez aller dans une boutique de matcha au Japon, une boulangerie parisienne ou un spot de vélo à Dubaï, et payer avec la même carte de débit ou de crédit.

Essayez maintenant de payer avec un stablecoin stocké sur Polygon ou Arbitrum, et voyez ce que ça donne. (Note : j’ai vraiment essayé, et j’ai passé 20 minutes à attendre la finalisation d’une transaction de pont cross-chain.)

Je soulève ce point parce que notre secteur aime affirmer que, dans tous les cas d’usage, les stablecoins sont fondamentalement supérieurs aux paiements en monnaie fiduciaire. En réalité, les frais prélevés par Visa ou Mastercard sont comparables à ceux exigés par n’importe quel canal de sortie convertissant un stablecoin en dollars physiques. C’est comme prétendre que les médias numériques sont toujours meilleurs que les journaux papier — ce qui n’est pas vrai. Si vous vivez dans une région reculée sans accès à l’ordinateur ou à Internet, le journal papier reste le meilleur moyen d’accéder à l’information.

De même, si vous ne participez pas fréquemment à des activités sur chaîne, la carte de débit reste le meilleur mode de paiement. Mais si vous êtes constamment en ligne ou actif sur blockchain, votre expérience sera nettement meilleure. Pour les fondateurs qui façonneront l’économie numérique des prochaines années, savoir distinguer l’« on-chain » de l’« off-chain », et comprendre les différentes formes de capture de valeur, pourrait bien être la clé du succès.

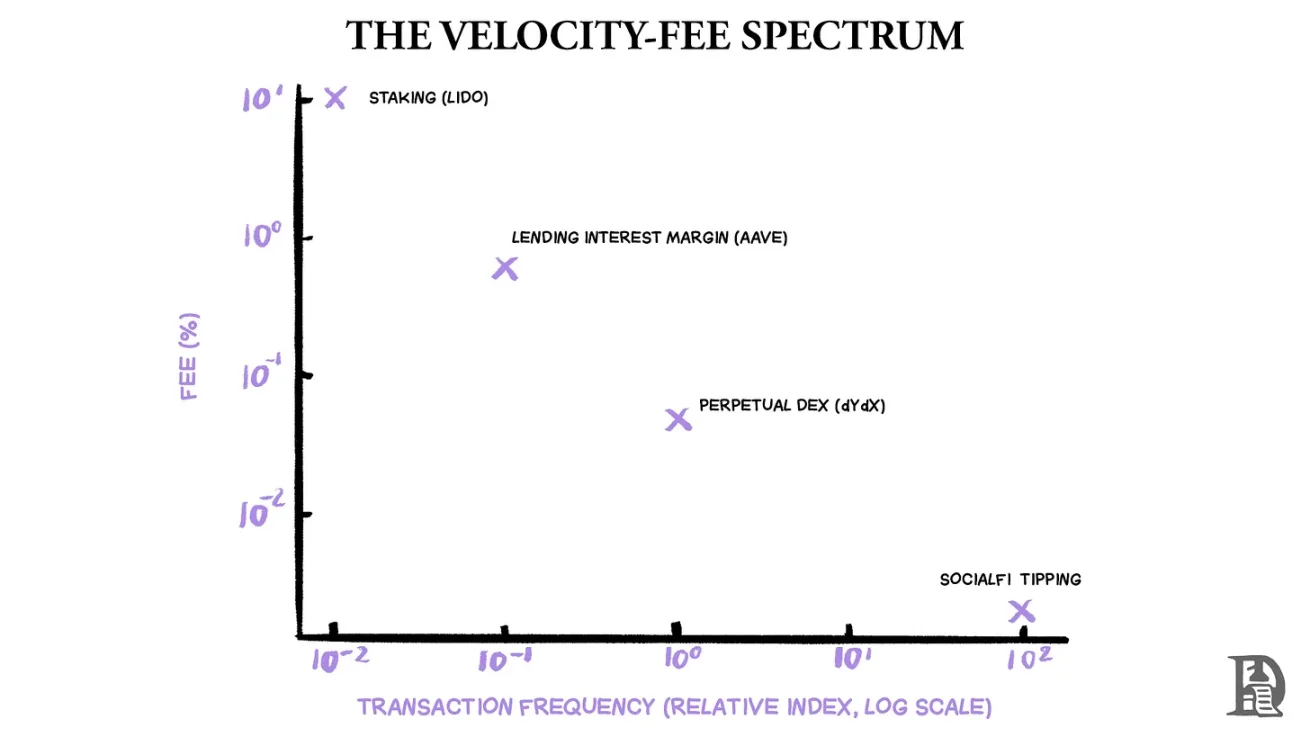

Relation entre vitesse de circulation et frais

Alors, comment les fondateurs doivent-ils penser leur modèle de frais et étendre leur part de marché ? Devons-nous nous entêter à amener tout le monde sur chaîne, ou chercher plutôt à rendre ces éléments blockchain utiles ? Deux approches sont possibles, chacune reposant sur des arguments rationnels et pertinents.

Pour le prêt et le staking, les frais sont supposés représenter 10 % des récompenses ou intérêts générés

Une première vision suppose que les revenus dans le domaine cryptographique soient saisonniers, mais que la vitesse de circulation du capital soit extrêmement élevée. Dans les marchés traditionnels, on pense que des frais plus élevés réduisent la vitesse de circulation. Pourtant, dans la cryptosphère, certaines parties les plus spéculatives s’accompagnent de frais très élevés. Pendant la fièvre des NFT, OpenSea prélevait 5 % de royalties, Friend.Tech jusqu’à 50 % de revenus. Là où le profit est le moteur principal, les individus acceptent de payer des frais plus élevés, considérant ces coûts comme une dépense inévitable du commerce.

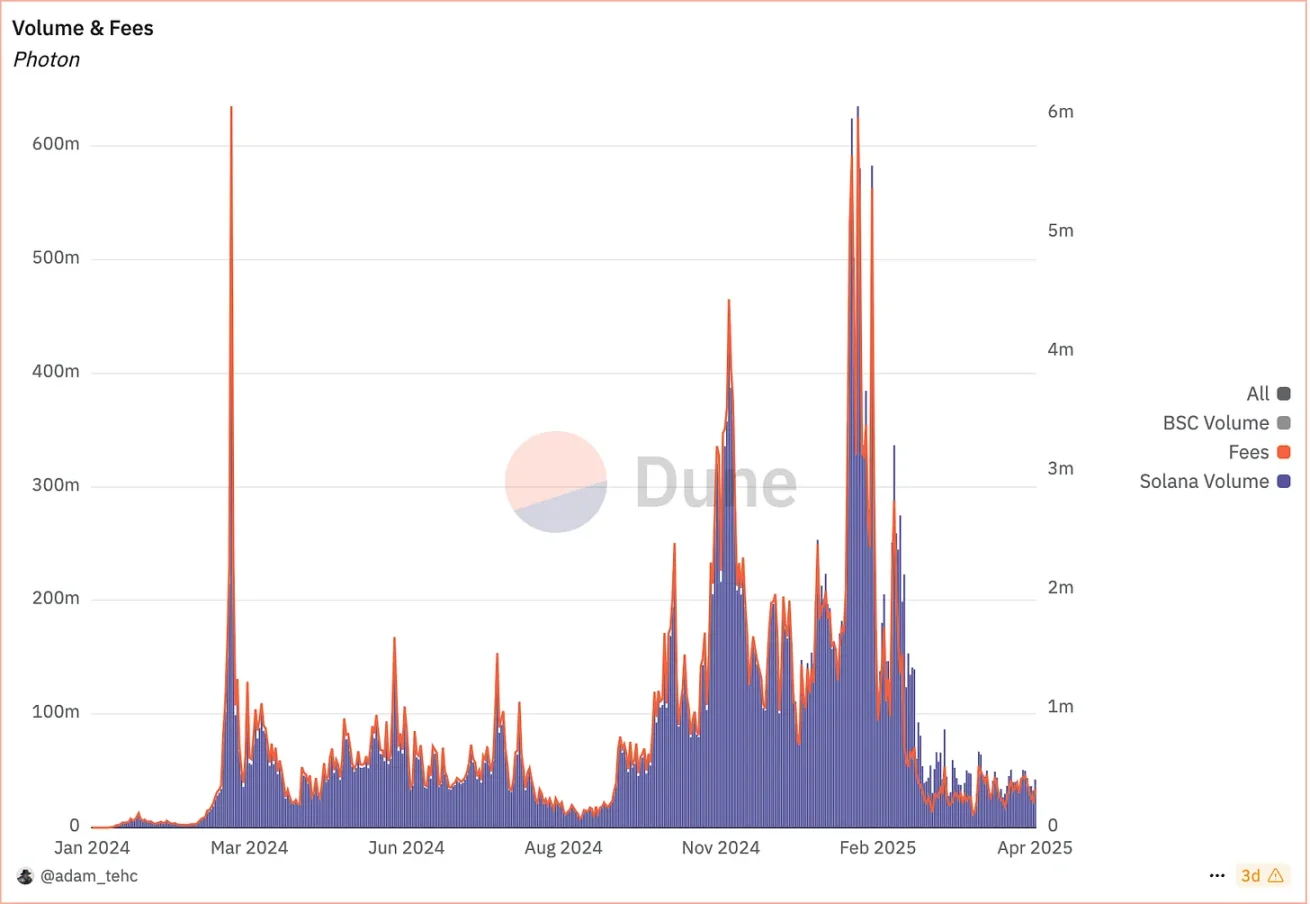

Nulle part cette tendance n’est plus visible que chez les robots de trading Telegram. Ces derniers trimestres, des produits comme Photon, GMGN ou Maestrobot ont généré des centaines de millions de dollars, pour trois raisons principales :

-

La nature cyclique des cryptos-mèmes offre aux utilisateurs un nouveau marché (comme celui des NFT en 2020) pour spéculer et gagner.

-

L’intégration des portefeuilles dans Telegram et l’interface de trading basée sur chat ont simplifié l’expérience, permettant aux utilisateurs de trader depuis leur mobile.

-

Les coûts plus bas et la rapidité de Solana permettent aux utilisateurs d’effectuer plusieurs transactions en peu de temps, amplifiant ainsi leurs profits par effet de levier.

Cette innovation ne concerne pas seulement l’actif lui-même, mais aussi les changements comportementaux induits par des transactions moins chères et plus rapides sur Solana, combinées au canal de diffusion qu’offre Telegram. Bien que ces applications saisonnières aient du mal à conserver leurs utilisateurs, la vitesse de circulation du capital est si élevée qu’il importe peu si le secteur s’effondre huit à neuf mois par an. Les utilisateurs paient des primes élevées, et ceux qui vendent les pelles pendant la ruée vers l’or s’en sortent très bien. Le graphique ci-dessous illustre le cas de Photon.

Photon fait partie des nombreuses applications lancées durant la hausse des cryptos-mèmes de l'année dernière, visant à améliorer l'infrastructure de trading. Source : Dune

Un point crucial ici : percevoir des frais élevés avec une vitesse de circulation importante n’est viable que s’il n’y a pas de concurrence. Avec suffisamment de temps, la concurrence abaissera nécessairement les frais. C’est pourquoi les frais sur les exchanges de contrats perpétuels sont en baisse. Pour les produits axés sur le marché des cryptos-mèmes, les principaux acteurs maintiennent des frais élevés tant que la concurrence n’est pas pleinement apparue et que le marché n’a pas commencé à décliner. L’impact de Blur sur le modèle d’OpenSea en est un exemple.

Une autre vision privilégie des sources de capital fidèles, comme les fournisseurs de liquidités sur Uniswap, ou les déposants cherchant des rendements sur Ethereum via Aave ou Lido. Pour ces produits, la vitesse de circulation du capital est bien plus faible. Les utilisateurs déposent une fois tous les quelques mois, puis oublient leur argent. Ces produits peuvent donc pratiquer des frais plus élevés. Aave prend 10 % des intérêts perçus par l’utilisateur, Lido prélève 10 % des récompenses de staking (dont la moitié va aux opérateurs de nœuds), Jito applique aussi des frais de 10 %.

Sur Internet, une règle prudente lie vitesse de circulation du capital et frais perçus : plus un capital change de mains fréquemment, plus les frais unitaires implicites sont bas.

Si le capital est inactif, l’utilisateur peut se voir facturer jusqu’à 10 % de ses revenus. Les marchés saisonniers ou les produits à haute fréquence de transactions (comme HyperLiquid ou Binance) génèrent des centaines de millions grâce à des centaines de transactions quotidiennes par utilisateur.

À supposer aucun profit, avec un coût de 1 % par transaction, un utilisateur qui effectue 69 transactions ne conserve plus que 50 % de son capital initial. À 2 % par transaction, cela tombe à 23 transactions. Cela explique en partie pourquoi nous observons une tendance à la baisse des frais de transaction. Des plateformes comme Lighter ou Robinhood tendent déjà vers des frais nuls. Si cette tendance se poursuit, nous atteindrons inévitablement un point critique où les entreprises devront trouver d’autres moyens de générer des revenus, tout en masquant aux utilisateurs le coût réel des transactions — exactement comme le font aujourd’hui les stablecoins en dollars.

Les produits à haute vitesse de circulation monétisent via la capitalisation des frais, tandis que ceux à basse vitesse tirent leurs revenus des canaux de transaction. Autrement dit, plus un protocole interagit peu avec un même dollar chaque jour, plus il doit en tirer de revenus pour assurer sa durabilité.

Les erreurs de prix saisonnières dues à la spéculation peuvent pousser les utilisateurs à payer cher pour des produits à haute vitesse. Mais qu’en est-il des produits non saisonniers ? Que se passerait-il avec des actions ou des matières premières sur chaîne ? J’ai eu l’occasion d’en discuter avec le fondateur d’une entreprise de notre portefeuille. Usman, d’Orogold, travaille activement à construire des services liés à l’or sur chaîne. Ce qui suit s’inspire d’une conversation que j’ai eue avec lui autour d’un café.

Matières premières sur chaîne

On pense souvent que la tokenisation libère une liquidité énorme pour les instruments financiers. C’est compréhensible que de nombreux fonds de capital-risque, détenant des participations peu liquides, veuillent les tokeniser. Mais si le marché des cryptos-mèmes nous a appris quelque chose, c’est que dans la cryptosphère, la liquidité se fragmente en millions d’actifs. Et dans ce cas, il devient presque impossible d’obtenir une découverte de prix équitable. En tant que fondateur, voulez-vous vraiment rivaliser en liquidité avec Fartcoin ? J’en doute, surtout au stade semence.

Alors pourquoi des plateformes comme Coinbase ou Robinhood cherchent-elles à porter les actions sur chaîne ? Deux forces simples entrent en jeu. Premièrement, les marchés sont globaux et fonctionnent 24h/24. Des actifs comme Bitcoin sont devenus des outils de couverture macroéconomique, notamment quand les hedge funds en liquidité anticipent des mouvements synchrones. L’an dernier, le prix du Bitcoin a bougé avant l’effondrement du carry-trade en yen japonais, et a anticipé la réaction du marché aux tarifs de Trump. Le marché a besoin d’un lieu de trading permanent, et les actions sur chaîne peuvent jouer ce rôle.

Deuxièmement, la capitalisation totale du secteur cryptographique dépasse désormais 2 000 milliards de dollars. Cette valeur a besoin d’un endroit fluide où aller, sans toujours devoir se convertir en dollars, ni uniquement en actifs du monde réel (RWA) via le prêt, car les profils de risque diffèrent. Porter des matières premières et des actions sur chaîne offre un refuge sûr à ces capitaux. Bien sûr, toutes les matières premières ne se valent pas : le marché de l’uranium est bien plus petit que celui de l’or.

C’est pourquoi nous assisterons probablement à une adoption descendante : les principaux actifs et matières premières seront tokenisés en premier. Quelle option vous semble la plus plausible ? L’indice S&P 500 ou un indice d’actions de jeunes start-ups en capital-risque ? Je penche pour la première.

En matière de matières premières, certaines trouvent plus facilement un ajustement produit-marché (PMF). L’or, grâce à son histoire ancienne et au fait qu’il soit accumulé par des sociétés du monde entier, sera probablement adopté plus rapidement que des matières plus obscures. C’est aussi un excellent hedge contre la dépréciation du dollar. Mais pourquoi ceux qui peuvent investir dans un ETF sur or ou posséder des bijoux en or physique voudraient-ils acheter de l’or sur chaîne ?

La vitesse de circulation du capital est, en fin de compte, l’usage phare de la cryptographie.

L’or tokenisé circule bien plus vite entre les marchés que l’or physique. Il est composable, ce qui facilite les emprunts garantis. S’il existe un marché de prêt, les traders pourraient, comme dans la DeFi, acheter de l’or sur chaîne avec effet de levier.

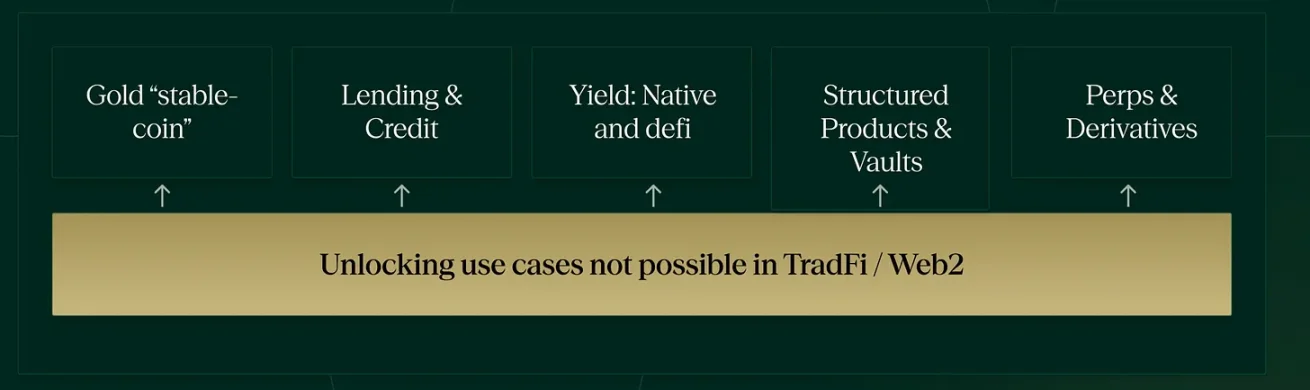

Des matières comme l’or bénéficieront aussi d’un flux d’achats stables, même si, au départ, l’efficacité est limitée par la taille du marché traditionnel qui fixe le prix. Contrairement à l’immobilier tokenisé ou aux actions de start-up, le prix de l’or est consensuel, indépendant des préférences géographiques ou sectorielles. Usman illustre son utilisation dans le Web3 via l’image ci-dessous. Son idée centrale est que toute forme d’or sur chaîne doit surpasser sa contrepartie Web2 pour être pertinente.

Usman présente plusieurs usages possibles de l'or dans le Web3

Vous souvenez-vous que j’ai mentionné la corrélation entre vitesse de circulation et frais ? Dans le contexte de l’or, cela devient particulièrement intéressant. Si une plateforme (comme Orogold) parvient à prélever quelques points de base sur chaque transaction d’or, elle réussit à tirer des revenus de l’or lui-même. Cela pourrait aussi se traduire par des frais lors de la création ou de la destruction du jeton-or. Dans le monde traditionnel, cela n’existe pas : les frais de transaction des ETF reviennent à l’émetteur ou à la bourse. Certes, vous pouvez prêter votre or à certaines institutions pour générer des revenus, ou votre banque peut proposer ce service, mais les individus des marchés émergents ont-ils accès à cela ? J’en doute.

Porter des matières premières comme l’or sur chaîne signifie aussi que les personnes dans des zones à haut risque pourront détenir des instruments financiers sans perdre le contrôle. Cela signifie aussi qu’un individu peut transférer ces actifs partout dans le monde d’un simple clic. Cela peut paraître lointain, mais réfléchissez : aujourd’hui, à tout moment, une personne peut entrer dans un pays et trouver quelqu’un pour échanger ses stablecoins contre de la monnaie locale. Si l’or est tokenisé, la même chose pourrait arriver. Ou encore, cette personne pourrait simplement convertir son or sur chaîne en stablecoin.

Tokeniser des matières premières comme l’or ne vise pas seulement l’allocation d’actifs ou le trading, mais surtout libérer une vitesse de circulation accrue pour générer des revenus. Quand des applications fintech comme Revolut ou PayPal intégreront ces outils, une nouvelle catégorie émergera sur chaîne. Toutefois, les défis persistent.

Premièrement, reste à voir si la forme d’or sur chaîne pourra générer assez de revenus via le prêt ou le trading pour satisfaire la demande.

Deuxièmement, il n’existe pas encore de grande plateforme digitale de matières premières largement adoptée par les hedge funds en liquidité ou les bourses, comme les stablecoins l’ont été ces dernières années.

Tout cela suppose aussi une absence de risque en matière de garde et de livraison, ce qui n’est pas toujours le cas.

Mais comme dans la plupart des domaines de la vie, j’adopte une attitude prudemment optimiste. Et pour des actifs comme la propriété intellectuelle ou le vin ? Honnêtement, je ne sais pas. Existe-t-il un marché où l’on voudrait trader du vin des centaines de fois par jour ? Je ne pense pas. Même Taylor Swift ne souhaiterait probablement pas que ses droits musicaux soient tokenisés et échangés sur chaîne. Car il faudrait alors attribuer un prix à des choses que l’on considère comme inestimables. Bien sûr, un analyste pourrait faire une analyse DCF des albums de Jay Z et attribuer une valeur chiffrée à ses morceaux. Mais pour un artiste, ouvrir un tel marché n’est pas dans son intérêt.

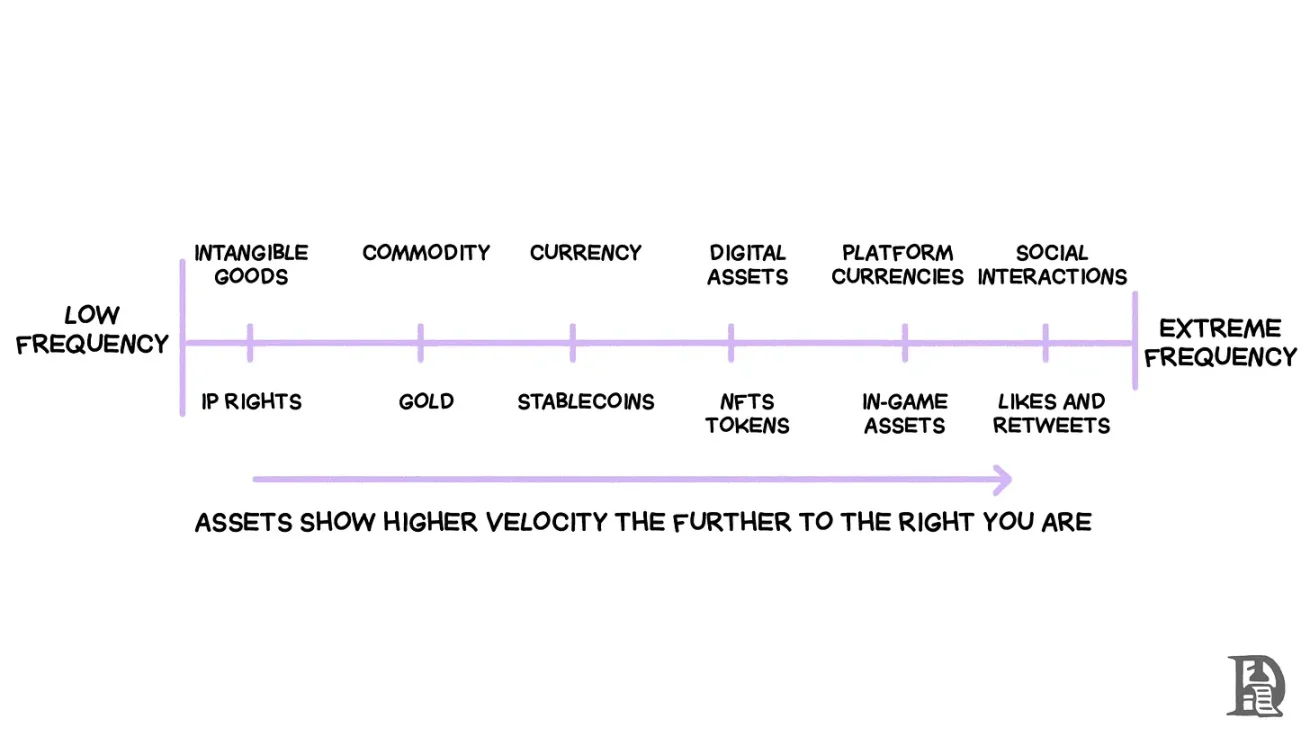

Le graphique ci-dessous peut servir de modèle mental pour visualiser comment la fréquence des transactions d’actifs sur chaîne variera selon les cas.

Pour des domaines comme la DeSci ou toute forme de propriété intellectuelle sur chaîne, l’essentiel est la capacité du système à vérifier et confirmer la propriété. Autrement dit, la blockchain peut servir à attester qu’une œuvre d’art est autorisée et à partager automatiquement les revenus avec l’auteur original en temps réel. Imaginez que Spotify paie les artistes à la fin de chaque journée selon le nombre de lectures. Ou que nos articles traduits en chinois soient rémunérés quotidiennement selon le trafic généré. Ou qu’un DAO derrière une recherche pharmaceutique reçoive une rémunération proportionnelle aux ventes journalières du médicament.

Ces biens peuvent aussi justifier des frais élevés, car vérifier qu’une entreprise dispose des droits nécessaires pour une transaction est complexe. Ce n’est pas encore réalisé, car la loi met du temps à évoluer. Mais dans un monde où les grands modèles linguistiques produisent du contenu et où la recherche stagne, il est fort probable que nous utilisions des éléments basiques de la chaîne pour vérifier, récompenser et encourager la co-création de propriété intellectuelle.

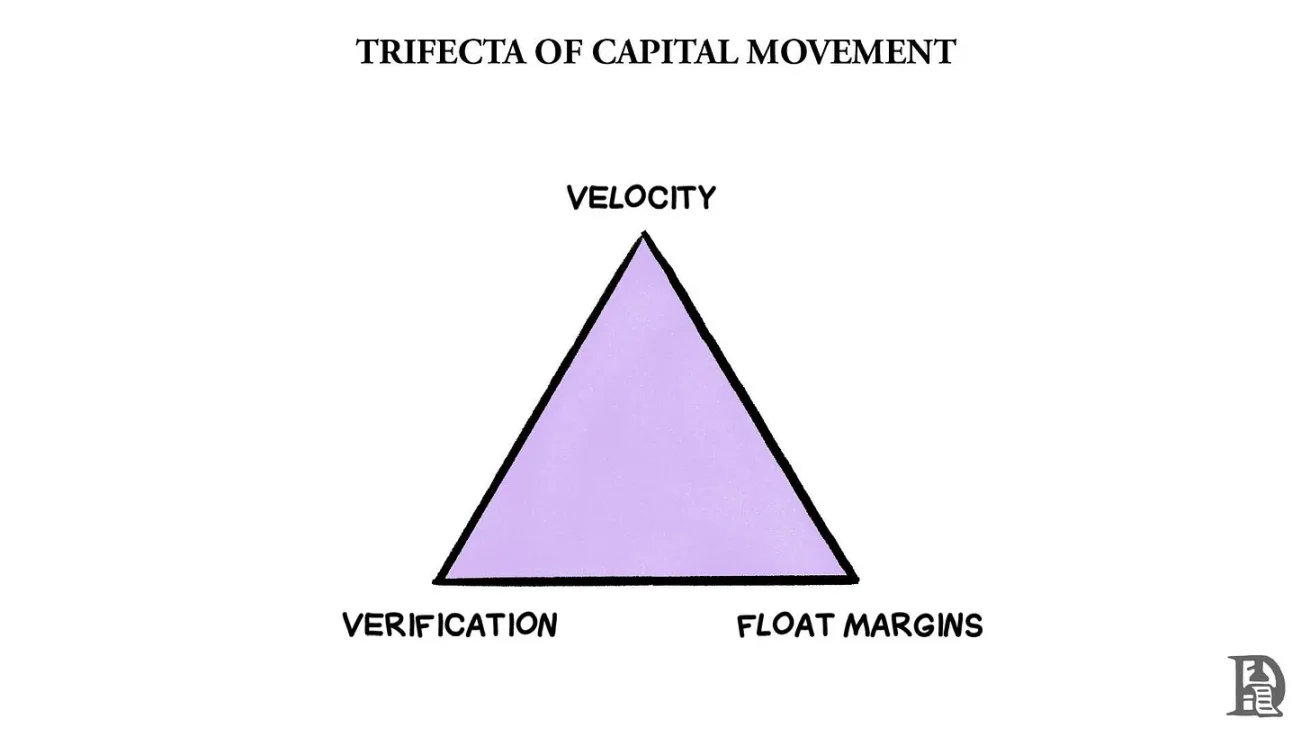

En d’autres termes, en tant que canal de paiement, la cryptographie jouera l’un de ces trois rôles : transférer plus vite l’argent (augmenter la vitesse de circulation) ; récompenser et identifier les utilisateurs (vérification) ; ou, comme les stablecoins et l’or sur chaîne, générer des revenus à partir d’actifs inactifs. Les meilleures entreprises parviennent presque toujours à maîtriser deux de ces trois aspects, obtenant ainsi un avantage décisif en matière de revenus dans le Web3.

Quand les situations pilotent les transactions

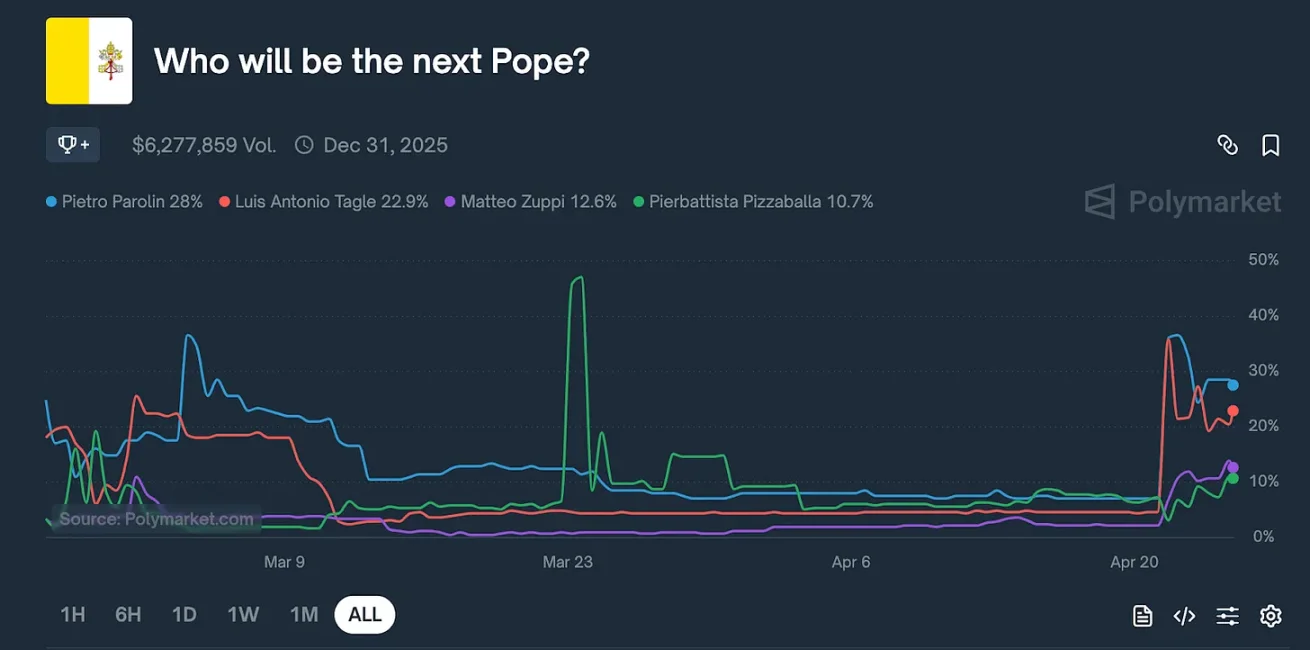

Il est temps de tirer profit de toutes ces années passées à suivre la politique de l'Église... sur Polymarket

Au début de cet article, j’ai décrit le web comme un immense centre commercial numérique où les moyens de transaction faisaient défaut. La blockchain a changé cela. Nous sommes désormais dans un monde doté d’un grand livre comptable global partagé, facilitant les transactions. La plupart du temps, les actifs-mèmes sont créés en réponse à des faits d’actualité. Polymarket est devenu la référence pour analyser et parier sur des événements réels. Imaginez que quelqu’un pense qu’un Indien pourrait devenir le prochain pape ? Vous pouvez créer un marché et parier dessus.

Historiquement, les médias et la majeure partie de nos interactions sociales n’impliquaient pas de dimension financière. Du moins pas au sens où un bon comportement serait immédiatement récompensé. On possède bien du capital social — les bénéfices d’être perçu comme gentil ou sympathique, accompagnés d’opportunités variées. Les réseaux sociaux ont transformé notre présence en une performance continue. C’est en partie pourquoi les amateurs de médias sur chaîne

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News