Exploration des marchés des cryptomonnaies, des actions et des obligations : une analyse approfondie du cycle de levier

TechFlow SélectionTechFlow Sélection

Exploration des marchés des cryptomonnaies, des actions et des obligations : une analyse approfondie du cycle de levier

Les monnaies numériques, actions et obligations se soutiennent mutuellement ; l'or et le BTC soutiennent conjointement les obligations américaines en tant que garantie, les stablecoins soutiennent le taux d'adoption mondial du dollar américain, rendant les pertes du processus de désendettement plus sociales.

Auteur : Zuo Ye

Les cycles proviennent de l'effet de levier, des monnaies Meme à croissance et disparition rapides jusqu’aux vagues technologiques de 80 ans. L’être humain parvient toujours à trouver une force, une croyance ou un mode organisationnel pour créer davantage de richesse. Passons rapidement en revue notre position historique actuelle afin de comprendre pourquoi l’entrelacement entre cryptomonnaies, actions et dettes est important.

Depuis la fin du XVe siècle et les grandes découvertes géographiques, les économies capitalistes centrales ont connu les transformations suivantes :

• Espagne et Portugal — métaux précieux physiques + plantations coloniales brutales

• Pays-Bas — actions + système d'entreprise (Compagnie néerlandaise des Indes orientales)

• Royaume-Uni — étalon-or + écarts de prix avec les colonies (domination militaire + conception institutionnelle + système impérial préférentiel)

• États-Unis — dollar + dette américaine + bases militaires (abandon de la colonisation directe, contrôle de points stratégiques)

Il convient de noter que les nouveaux venus intègrent les forces et faiblesses des précédents. Par exemple, le Royaume-Uni adopte également le système d'actions et d'entreprises, les États-Unis recourent aussi à la domination militaire. Ici, on insiste sur les innovations des nouvelles puissances dominantes. À partir de ces faits, on peut identifier deux caractéristiques majeures du fonctionnement classique du capitalisme :

• Loi de Kopp de l’hégémonie : tout comme les animaux tendent à grossir au cours de l’évolution, la taille des économies centrales augmente continuellement (Pays-Bas → Royaume-Uni → États-Unis) ;

• Cycle économique de la dette : les actifs physiques et la production matérielle cèdent progressivement la place à la finance ; la trajectoire d’une grande puissance capitaliste classique repose sur la collecte de fonds et la recherche de profit via l’innovation financière ;

• Effondrement final de l’effet de levier : des actions néerlandaises aux produits dérivés de Wall Street, la pression sur les rendements fait pâlir les garanties, la dette devient impayable, une nouvelle économie prend alors le relais.

Les États-Unis ont atteint l’échelle maximale de domination mondiale. Ce qui suit sera un long moment de fin, marqué par une interdépendance profonde.

La dette américaine finira par devenir incontrôlable, tout comme l’Empire britannique après la guerre des Boers. Mais pour assurer une fin digne, il faut des produits financiers tels que les cryptos, actions et dettes capables de prolonger le compte à rebours avant l’effondrement de la dette.

Cryptos, actions et dettes se soutiennent mutuellement : l’or et le BTC soutiennent conjointement la dette américaine en tant que garantie, les stablecoins soutiennent l’adoption mondiale du dollar, ce qui socialise davantage les pertes durant le processus de désendettement.

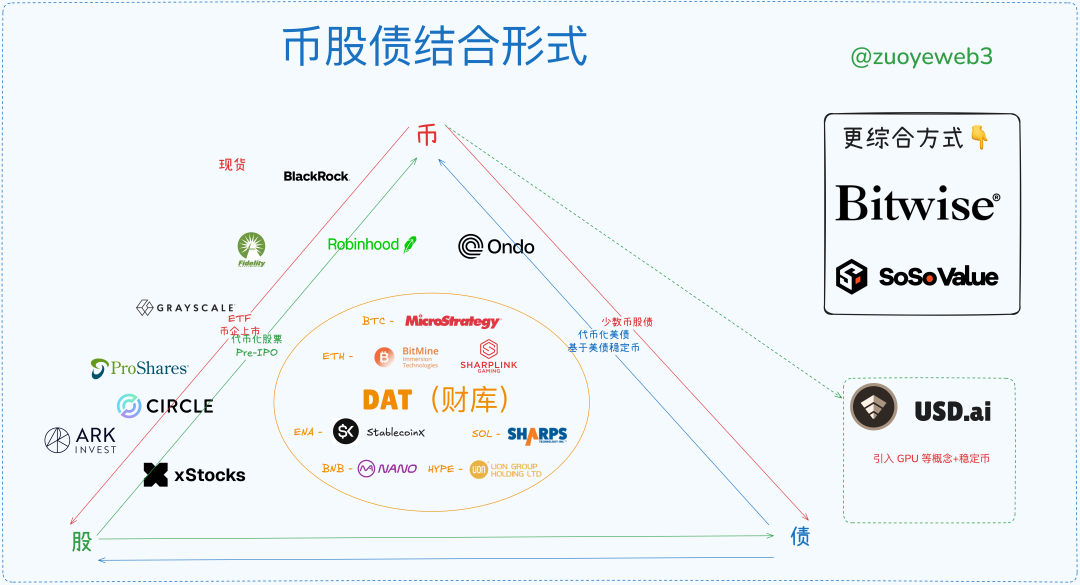

6 formes d’association entre cryptos, actions et dettes

Tout ce qui procure du plaisir n’est qu’un rêve éphémère.

Devenir plus grand et plus complexe est une loi naturelle pour tous les outils financiers, tout comme pour les organismes vivants. Quand une espèce atteint son apogée, s’ensuit inévitablement une surenchère chaotique, avec des cornes ou des plumes de plus en plus complexes, réaction à la difficulté accrue de trouver un partenaire.

L’économie des jetons trouve son origine dans le Bitcoin, créant ex nihilo un système financier sur chaîne. Avec une capitalisation de 2 000 milliards de dollars pour le BTC, comparée aux près de 40 000 milliards de la dette américaine, son rôle ne peut être que palliatif. C’est exactement ce que Ray Dalio souligne fréquemment en prônant l’or comme couverture contre le dollar.

La liquidité du marché boursier devient un nouveau pilier pour les jetons. Le marché pré-IPO ouvre la voie à leur jetonnisation, tandis que la mise en ligne des actions constitue un nouveau support après l’électronisation. La stratégie DAT (trésorerie) devient quant à elle l’axe principal du premier semestre 2025.

Néanmoins, attention : la mise en ligne de la dette américaine va de soi, mais l’émission de dettes basées sur des jetons ou la mise en ligne de dettes d’entreprise en sont encore au stade expérimental, même si des essais à petite échelle ont commencé.

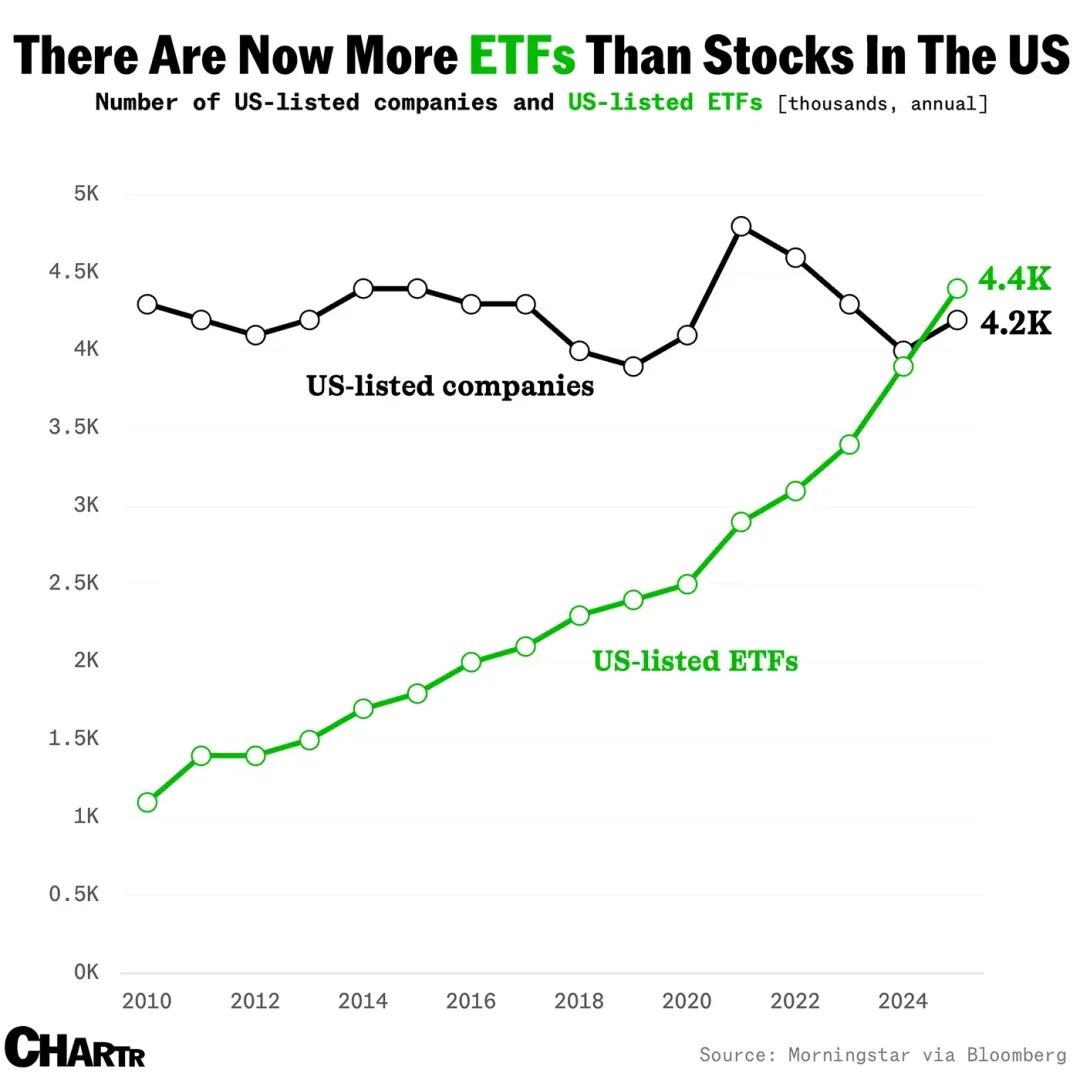

Légende : Croissance du nombre d’ETF

Source : @MarketCharts

Les stablecoins deviennent une narration autonome. Les fonds et dettes jetonnisés deviennent synonymes de nouveaux RWA, tandis que les fonds indiciels et ETF combinant davantage de concepts de cryptos, actions et dettes attirent déjà des capitaux. L’histoire traditionnelle de l’absorption de liquidité par les ETF / indices va-t-elle se répéter dans l’univers crypto ?

Nous ne pouvons pas trancher, mais l’apparition de formes telles que les DAT de cryptomonnaies alternatives et les ETF de mise en gage annonce officiellement le début d’un cycle montant de l’effet de levier.

Légende : Formes d’association entre cryptos, actions et dettes

Source : @zuoyeweb3

Les jetons utilisés comme garantie perdent progressivement de leur efficacité dans DeFi comme en finance traditionnelle. Sur chaîne, on a besoin de USDC/USDT/USDS, qui sont en quelque sorte des variantes de la dette américaine. Hors chaîne, les stablecoins deviennent une nouvelle norme. Avant cela, ETF et RWA ont déjà mené leurs propres expérimentations.

Résumons : six grandes formes d’association entre cryptos, actions et dettes apparaissent sur le marché :

• ETF (futurs, au comptant, de mise en gage, généraux)

• Crypto-actions (transformation par des moyens de financialisation des usages sur chaîne)

• IPO de sociétés crypto (Circle illustre un « plafond dur » temporaire de la tendance des stablecoins)

• DAT (MSTR crypto-action-dette vs ETH crypto-action vs ENA/SOL/BNB/HYPE crypto)

• Jetonnisation de la dette américaine, de fonds (thème Ondo RWA)

• Jetonnisation du marché pré-IPO (volume encore faible, période dangereuse de stagnation, transformation de la finance traditionnelle sur chaîne)

La fin et le moment de sortie d’un cycle de levier ne peuvent être prédits, mais on peut en esquisser les traits fondamentaux.

Théoriquement, l’apparition de DAT sur des cryptomonnaies alternatives marque déjà le sommet d’un cycle long. Mais comme le BTC peut stagner autour de 100 000 dollars, le passage complet à la virtualisation décidée par le dollar/la dette américaine libère une dynamique que le marché mettra longtemps à digérer — plusieurs décennies, souvent 30 ans : guerre des Boers à l’abandon de l’étalon-or par le Royaume-Uni (1931-1902=29), système de Bretton Woods (1973-1944=29).

Mille ans c’est trop long, agissons dès aujourd’hui. Du moins, avant les élections de mi-mandat de 2026, la crypto aura encore un an de belle période.

Légende : Situation actuelle du marché crypto-actions-dettes

Source : @zuoyeweb3

En analysant la structure actuelle du marché, l’IPO de sociétés crypto représente la course la plus élevée et la plus marginale. Seules quelques rares entreprises crypto peuvent accomplir un IPO sur le marché américain. Cela signifie que vendre soi-même comme actif est la tâche la plus difficile.

À défaut, la revente d’actifs de qualité existants est plus simple. Par exemple, BlackRock est devenu incontestablement dominant dans les ETF BTC et ETH au comptant. Les nouveaux ETF de mise en gage et ETF généraux deviendront les prochains terrains de compétition.

Ensuite, les entreprises appliquant la stratégie DAT (trésorerie) dominent largement et constituent les seuls acteurs ayant réalisé une rotation complète entre cryptos, actions et dettes : émettre de la dette basée sur le BTC, soutenir ainsi le cours de l’action, puis utiliser les excédents de trésorerie pour racheter davantage de BTC. Cela montre que le marché reconnaît la sécurité du BTC comme garantie, ainsi que la valeur intrinsèque de la stratégie elle-même en tant que représentation de l’actif BTC.

Dans le domaine des trésoreries ETH, des entreprises comme BitMine ou Sharplink n’ont tout au plus réalisé qu’un lien entre crypto et action. Elles n’ont pas réussi à convaincre le marché de leur capacité à émettre de la dette sur elles-mêmes (hormis les dettes contractées lors d’opérations de rachat). Le marché reconnaît donc partiellement la valeur de l’ETH, mais pas celle des sociétés détenant une trésorerie en ETH. Un mNAV inférieur à 1 (capitalisation boursière inférieure à la valeur des actifs détenus) n’en est que le résultat.

Mais tant que la valeur de l’ETH sera largement reconnue, une course à fort effet de levier produira des gagnants. Seules les sociétés trésorerie à la traîne s’effondreront, tandis que les survivantes acquerront la représentativité de l’ETH, et sortiront victorieuses des cycles d’ajustement du levier.

Les actions jetonnisées, quant à elles, ont aujourd’hui un volume inférieur à celui des DAT, IPO ou ETF, mais offrent le plus grand potentiel d’application. Actuellement, les actions sont sous forme électronique, stockées sur divers serveurs. À l’avenir, elles circuleront directement sur chaîne : l’action sera un jeton, et le jeton pourra représenter n’importe quel actif. Robinhood construit sa propre L2 ETH, xStocks arrive sur Ethereum et Solana, SuperState avec Opening Bell aide Galaxy à jetonner ses actions sur Solana.

Le futur affrontement des actions jetonnisées se jouera entre Ethereum et Solana, bien que ce scénario offre le moindre potentiel d’imagination. Il met surtout en avant une dimension technique, symbolisant la reconnaissance de la technologie blockchain, tandis que la capture de valeur se transmettra à $ETH ou $SOL.

Dans le domaine de la jetonnisation de la dette américaine et des fonds, Ondo semble se diriger vers un modèle de serveur unique. La raison en est la séparation entre dette américaine et stablecoins. L’avenir des RWA passe par l’exploration de domaines non liés à la dette américaine, comme les stablecoins non adossés au dollar. À long terme, le marché pourrait être immense, mais ce développement restera lent.

Enfin, le pré-IPO utilise deux méthodes : premièrement, lever des fonds puis acheter des parts ; deuxièmement, acheter d’abord des parts, puis les distribuer sous forme de jetons. Bien sûr, xStocks intervient à la fois sur le marché secondaire des actions et en pré-IPO. Mais l’idée centrale reste la même : tokeniser et inciter les marchés non publics afin de stimuler leur ouverture. Notez bien cette formulation : c’est là le chemin d’expansion des stablecoins.

Mais dans le cadre juridique actuel, subsistera-t-il des marges pour contourner la régulation ? On peut espérer, mais cela demandera une longue période d’adaptation. Le pré-IPO ne deviendra pas rapidement public. Son cœur est une question de pouvoir de fixation des prix des actifs — ce n’est fondamentalement pas un problème technique, et les nombreux distributeurs de Wall Street feront tout pour l’empêcher.

Contrairement à cela, la distribution des droits et des incitations dans l’action jetonnisée peut être dissociée. « Les gens de la crypto se soucient peu des droits, ils veulent surtout les incitations ». Quant aux questions fiscales et réglementaires liées aux dividendes, elles ont déjà été abordées dans de nombreux pays. La mise sur chaîne n’est pas un obstacle.

Par comparaison, le pré-IPO touche au pouvoir de fixation des prix de Wall Street, tandis que l’action jetonnisée amplifie les profits de Wall Street, en ajoutant de nouveaux canaux de distribution et davantage de liquidités. Ce sont deux situations radicalement différentes.

Convergence en phase montante, écrasement en phase descendante

Le cycle de levier est une prophétie autoréalisatrice. Toute bonne nouvelle justifie une hausse double, stimulant sans cesse l’effet de levier. Mais lorsque les institutions détiennent croisées différentes garanties, en cas de baisse, elles vendront en priorité les monnaies secondaires pour fuir vers des garanties sûres. Les petits investisseurs, moins libres d’agir, finissent par absorber toutes les pertes, activement ou passivement.

Quand Jack Ma achète de l’ETH, quand Huaxing Capital achète du BNB, quand CMB International lance un fonds Solana jetonné, une nouvelle ère entre dans la nôtre : les économies mondiales restent connectées grâce à la blockchain.

Les États-Unis représentent la limite imposée par la loi de Kopp, le modèle de domination désormais le plus efficace et au coût minimal. Pourtant, ils font face à une situation extrêmement complexe d’interconnexion. Le nouveau monroïsme ne correspond pas aux lois économiques objectives. Internet peut être divisé, mais la blockchain, curieusement, est naturellement unifiée : tout L2, nœud ou actif peut fusionner sur Ethereum.

D’un point de vue plus organique, l’association entre cryptos, actions et dettes est un processus de rééquilibrage entre gros et petits joueurs, similaire au phénomène « le Bitcoin monte, les altcoins ne suivent pas assez vite ; le Bitcoin baisse, les altcoins chutent davantage », bien connu dans l’écosystème sur chaîne.

Examinons ce processus :

1. En phase ascendante, les institutions utilisent l’effet de levier pour se tourner vers des actifs à forte volatilité et prix de garantie bas. En phase descendante, elles vendent en priorité les actifs alternatifs pour conserver leurs avoirs de haute valeur ;

2. Le comportement des petits investisseurs est inverse : en phase haussière, ils vendent davantage de BTC/ETH et de stablecoins pour acheter des actifs à forte volatilité. Mais limités par leur taille totale, dès que le marché devient baissier, ils doivent vendre davantage de BTC/ETH et de stablecoins pour maintenir un effet de levier élevé sur les altcoins ;

3. Les institutions acceptent naturellement des replis plus importants. Les actifs de haute valeur des petits investisseurs sont vendus aux institutions, dont la résistance est ainsi renforcée, forçant les petits à vendre encore plus d’actifs ;

4. La fin du cycle est marquée par l’effondrement de l’effet de levier. Si les petits ne peuvent plus le maintenir, le cycle s’achève. Si les institutions s’effondrent, provoquant une crise systémique, ce sont encore les petits qui subissent les plus grandes pertes, car les actifs de haute valeur ont déjà été transférés à d’autres institutions ;

5. Pour les institutions, les pertes seront toujours socialisées. Pour les petits, l’effet de levier est un nœud coulant, payé en plus aux institutions. Le seul espoir est de fuir avant les autres institutions et petits investisseurs, une tâche presque aussi difficile que d’aller sur la Lune.

La hiérarchisation et l’évaluation des garanties ne sont que superficielles. L’essentiel est de fixer le taux de levier selon les anticipations sur les garanties.

Ce processus ne suffit pas encore à expliquer pourquoi les altcoins chutent toujours plus durement. On peut ajouter que les petits investisseurs aspirent davantage que les émetteurs à une hausse du levier : ils veulent que chaque paire d’actifs soit à 125x. Mais en période baissière, leur véritable contrepartie devient eux-mêmes. Les institutions disposent de stratégies de couverture plus complexes et mieux diversifiées, dont les coûts retombent sur les petits.

On peut conclure que cryptos, actions et dettes synchronisent effet de levier et volatilité. Jetons, actions et dettes : examinons-les sous l’angle de l’ingénierie financière. Imaginons un stablecoin hybride, partiellement adossé à la dette américaine et neutre en delta, capable de relier les trois formes. Seule la volatilité du marché permettrait alors aux mécanismes de couverture de fonctionner, voire de générer davantage de profits — une ascension synchronisée.

ENA/USDe possède déjà partiellement ces caractéristiques. Prédisons hardiment la trajectoire du désendettement : plus le levier sera élevé, plus il attirera de TVL et de petits traders. La volatilité atteindra un point critique. L’émetteur privilégiera alors le maintien du taux de parité de l’USDe, au détriment du cours de l’ENA. Puis le cours des sociétés DAT baissera, les institutions se retireront en priorité, laissant les petits investisseurs tout ramasser.

Ensuite apparaîtra un redoutable cycle de levier multiple : les contributeurs à la trésorerie ENA vendront des actions pour maintenir leur valeur dans les sociétés trésorerie ETH et BTC. Mais certaines sociétés ne pourront pas tenir, explosant lentement. D’abord les petits DAT de petites cryptomonnaies, puis ceux de grandes cryptomonnaies avec petite trésorerie, jusqu’à ce que le marché devienne fébrile, scrutant chaque mouvement des stratégies DAT.

Dans le modèle crypto-action-dette, le marché boursier américain devient la source ultime de liquidité, mais finit aussi par céder sous l’effet de cascade. Ce n’est pas de la dramatisation : malgré la régulation, le marché américain n’a pas empêché la crise LTCM. Aujourd’hui, Trump pousse tout le monde à lancer ses propres jetons. Je ne pense que personne ne puisse arrêter l’explosion massive de l’interconnexion entre cryptos, actions et dettes.

Les économies mondiales, connectées par la blockchain, exploseront ensemble.

Puis surviendra un mouvement inverse : tout endroit conservant encore de la liquidité, sur ou hors chaîne, quelle que soit la forme parmi les six associations, deviendra une fenêtre de sortie. Le plus effrayant est qu’il n’y a pas de Réserve fédérale sur chaîne. L’absence d’un fournisseur ultime de liquidité laisse le marché chuter sans fin, jusqu’à la mort thermique.

Tout se terminera. Tout recommencera.

Après une longue « période de douleur », les petits investisseurs accumuleront lentement, via des petits boulots, les premières étincelles pour acheter BTC/ETH/stablecoins, relançant ainsi vers les institutions de nouveaux concepts flamboyants. Un nouveau cycle commence, où après l’élimination de la magie financière et l’apurement de la dette, ce sont encore les valeurs créées par le travail réel qui traceront la ligne finale.

Peut-être remarquerez-vous : pourquoi ne pas parler du cycle des stablecoins ?

Parce que le stablecoin est lui-même la forme extérieure du cycle. BTC/or soutiennent la dette américaine vacillante, les stablecoins soutiennent l’adoption mondiale du dollar. Le stablecoin ne peut former un cycle autonome : il doit être couplé à des actifs plus fondamentaux pour générer des rendements réels. Simplement, le stablecoin contournera la dette américaine, s’ancrant davantage à des actifs plus sûrs comme le BTC/l’or, atténuant ainsi la courbe du levier cyclique.

Conclusion

Passer de « commenter les Six Classiques à partir de moi » à « commenter moi à partir des Six Classiques ».

Le prêt sur chaîne n’est pas abordé ici. La fusion entre DeFi et CeFi avance, mais concerne peu la relation crypto-action. Le DAT y touche partiellement. Le prêt institutionnel et les modèles de crédit compléteront cet aspect à l’avenir.

L’essentiel est d’examiner les relations structurelles entre cryptos, actions et dettes, et les nouveaux types et directions qu’elles engendrent. Les ETF sont figés, le DAT est encore en lutte, les stablecoins s’étendent massivement, les opportunités sur et hors chaîne sont immenses. Crypto-actions et pré-IPO ont un potentiel illimité, mais peinent à transformer la finance traditionnelle par compatibilité, faute d’avoir construit leur propre système de bouclage interne.

Les crypto-actions et le pré-IPO doivent résoudre la question des droits, mais ne peuvent y parvenir en « utilisant des solutions de droits ». Il faut créer un effet économique pour franchir la régulation. S’adresser directement aux régulateurs mène à l’impasse bureaucratique. Le parcours des stablecoins est le plus parlant : entourer la ville depuis la campagne reste la méthode la plus efficace.

L’IPO des sociétés crypto est un processus de rachat et d’évaluation de la cryptomonnaie par la finance traditionnelle. Il deviendra de plus en plus banal. Qui veut s’introduire doit le faire tôt. Une fois les concepts épuisés, place à l’évaluation quantitative, comme pour Fintech ou la fabrication. L’espace d’imagination diminue progressivement avec le nombre d’introductions.

La jetonnisation de la dette américaine (fonds) est une stratégie à long terme, peu susceptible de générer des profits excessifs, sans lien avec les petits investisseurs, mettant surtout en avant l’utilisation technique de la blockchain.

Cet article propose surtout un cadre macro statique, manquant de données dynamiques, comme la participation de Peter Thiel dans divers DAT et ETF, ses allocations et investissements.

Ainsi qu’en cas de retrait du levier : les baleines et les petits investisseurs évoluent en sens opposé. Les baleines vendent d’abord les actifs secondaires, gardant les principaux. Les petits doivent vendre leurs actifs principaux pour maintenir leur levier sur les actifs secondaires. D’où le phénomène : Bitcoin monte, les altcoins ne montent pas forcément ; Bitcoin baisse, les altcoins chutent toujours fortement. Ces dynamiques nécessitent des données, mais pour l’instant je n’en ai pas la capacité. Je pose donc un cadre statique pour clarifier ma pensée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News