Académie Huobi | Rapport approfondi sur les contrats actions : le prochain champ de bataille des dérivés blockchain, évalué à mille milliards de dollars

TechFlow SélectionTechFlow Sélection

Académie Huobi | Rapport approfondi sur les contrats actions : le prochain champ de bataille des dérivés blockchain, évalué à mille milliards de dollars

Les contrats perpétuels sur actions se trouvent actuellement à un stade critique de percée, passant du zéro à l’un.

Résumé

Les contrats actions, en tant que produit innovant reliant les marchés financiers traditionnels au système des produits dérivés cryptographiques, transforment à un rythme fulgurant le paysage des transactions sur chaîne. Nous analyserons en profondeur la nature fondamentale de ce nouveau segment, sa logique de croissance, son architecture technique et son écosystème marchand, tout en procédant à une analyse systémique des défis réglementaires auxquels il est confronté ainsi que de ses perspectives futures. Notre étude révèle que les contrats perpétuels sur actions ne constituent pas une simple innovation conceptuelle, mais bien une opportunité structurelle reposant sur la capitalisation boursière mondiale des actions, qui dépasse 160 000 milliards de dollars, et intégrant le paradigme éprouvé des contrats perpétuels. Actuellement, les principaux marchés décentralisés de contrats perpétuels (Perp DEX) tels qu’Hyperliquid, Aster et Lighter ont déjà mis en place des matrices complètes de contrats perpétuels sur actions, affichant des avantages manifestes en termes de profondeur des marchés, d’expérience utilisateur et de couverture d’actifs. Toutefois, l’incertitude réglementaire demeure le frein principal à ce segment, et l’exploration de voies de conformité influencera directement son potentiel de développement à long terme. Sur le plan des tendances, les contrats perpétuels sur actions pourraient propulser le marché des produits dérivés sur chaîne vers une évolution allant des actifs natifs de la cryptographie vers une « perpétualisation universelle des actifs », devenant ainsi un pôle de croissance potentiel à l’échelle du trillion de dollars.

I. Nature du produit : fusion structurelle entre actifs traditionnels et produits dérivés sur chaîne

Le contrat perpétuel sur actions est essentiellement un produit dérivé synthétique sur chaîne, ancré sur les fluctuations des cours des actions traditionnelles. En déposant une garantie sous forme de stablecoins, les utilisateurs peuvent prendre des positions longues ou courtes sur les cours des titres américains tels qu’Apple, Tesla ou NVIDIA, sans détenir physiquement ces actions ni bénéficier des droits associés (dividendes, droit de vote, etc.). Cette conception ingénieuse associe habilement la base d’actifs des marchés financiers traditionnels au mécanisme éprouvé des contrats perpétuels propre aux marchés cryptographiques, créant ainsi un nouvel instrument financier qui conserve les caractéristiques de risque liées aux cours des actions tout en offrant la flexibilité inhérente aux transactions sur chaîne.

D’un point de vue stratégique, il convient de distinguer clairement les contrats perpétuels sur actions des actions tokenisées (RWA Stock Tokens). Ces dernières sont généralement émises sur chaîne par des institutions de garde détenant effectivement les actions correspondantes, sous forme de jetons représentatifs de droits réels de propriété. Leur statut juridique et leur cadre réglementaire sont quasi identiques à ceux des titres traditionnels. À l’inverse, les contrats perpétuels sur actions n’impliquent aucun lien d’actionnariat : ils se contentent de suivre les cours des actions via des oracles, construisant entièrement sur chaîne un marché pur d’échange de risques de prix, fondé sur des mécanismes de taux de financement, de marge et de liquidation. Cette différence place ces deux catégories sur des segments totalement distincts : le premier constitue une solution de transfert et de circulation d’actifs sur chaîne, tandis que le second représente une innovation dans le domaine des produits dérivés destinés à la gestion des risques.

L’essor des contrats perpétuels sur actions n’est pas fortuit, mais le fruit d’une convergence de multiples facteurs. Du côté de la demande, les utilisateurs du monde entier expriment depuis longtemps un besoin non satisfait d’accéder aux marchés actions américains : les procédures d’ouverture de compte auprès des courtiers traditionnels sont complexes, les flux transfrontaliers de capitaux soumis à des restrictions, et les horaires de négociation fixes, ce qui contraste fortement avec les habitudes des utilisateurs cryptographiques — négociation continue 7×24 heures, règlement en stablecoins et levier flexible. Les contrats perpétuels sur actions offrent donc une alternative permettant de contourner le système financier traditionnel afin de participer directement aux fluctuations des cours des actions américaines. Du côté de l’offre, depuis 2025, la maturation des technologies d’oracles, la généralisation des infrastructures blockchain hautes performances et l’intensification de la concurrence entre Perp DEX ont fourni les bases techniques et la dynamique de marché nécessaires à la concrétisation de ces produits. Plus important encore, les contrats perpétuels sur actions se situent précisément au carrefour de deux grandes thématiques narratives — les actifs du monde réel (RWA) et les produits dérivés sur chaîne — bénéficiant ainsi à la fois de la masse considérable de capitaux des actifs traditionnels et du fort potentiel de croissance des produits dérivés cryptographiques, ce qui explique naturellement l’attention accrue dont ils font l’objet.

II. Mécanismes fondamentaux : trois défis interconnectés — prix, liquidation et levier

Le fonctionnement stable des contrats perpétuels sur actions repose sur un ensemble de mécanismes soigneusement conçus, couvrant notamment la découverte des prix, la synthèse des actifs, la maîtrise des risques et la gestion du levier. Parmi ceux-ci, la source des prix (l’oracle) constitue la pierre angulaire de l’ensemble du système. Comme les protocoles sur chaîne ne peuvent pas accéder directement aux cotations en temps réel de la Bourse de New York (NYSE) ou du NASDAQ, ils doivent recourir à des oracles décentralisés pour transmettre de manière fiable les données de marché traditionnel vers la blockchain. Les solutions dominantes actuelles incluent Pyth Network, Switchboard, Chainlink ainsi que certains systèmes d’oracles internes développés par des protocoles. Pyth s’appuie sur des partenariats directs avec des market makers et des bourses pour obtenir des cotes primaires, privilégiant la fréquence élevée des mises à jour et la résistance à la manipulation ; Switchboard propose une solution hautement personnalisable d’agrégation de sources de prix, autorisant les protocoles à modifier leurs stratégies de mise à jour selon les périodes ; Chainlink, quant à lui, s’appuie sur un réseau décentralisé de nœuds pour fournir des flux de prix robustes, continus et vérifiables. Certains protocoles leaders, comme Hyperliquid, utilisent des oracles internes, combinant agrégation multi-source de cotations, construction d’indices internes et vérification hors chaîne des risques, afin d’obtenir un degré plus élevé d’autonomie dans la détermination des prix.

Le problème central que doit résoudre un oracle va bien au-delà de la simple transmission des données. Le marché américain des actions présente des spécificités telles que des horaires de négociation restreints (non continu 7×24), des fluctuations pré- et post-marché, ainsi que des mécanismes de suspension de cotation, ce qui exige que l’oracle soit capable de gérer intelligemment les changements d’état du marché. Les solutions dominantes intègrent des indicateurs d’ouverture/fermeture du marché, des algorithmes TWAP (moyenne pondérée par le volume) pour lisser les variations et des filtres contre les valeurs aberrantes, afin d’assurer que les cours sur chaîne ne s’écartent pas de leur ancrage réel pendant les heures de fermeture du marché américain, tout en évitant les risques de manipulation liés à une faible liquidité. Par exemple, après la fermeture du marché américain, l’oracle peut automatiquement passer en mode de mise à jour à faible fréquence ou générer un prix de référence interne basé sur la dernière cote valide et sur l’offre/demande sur chaîne, préservant ainsi la continuité des transactions tout en maîtrisant les risques extrêmes.

Au niveau de la construction des actifs synthétiques, les contrats perpétuels sur actions ne frappent pas de jetons représentant une propriété réelle, mais créent plutôt des positions virtuelles liées au cours de l’action sous-jacente via des contrats intelligents. L’utilisateur dépose des stablecoins (par exemple USDC) comme garantie, puis ouvre une position longue ou courte ; ses gains ou pertes dépendent exclusivement du cours du contrat et des règles de règlement. Le protocole régule l’équilibre entre positions longues et courtes grâce au mécanisme du taux de financement : lorsque l’une des deux positions devient trop dominante, le taux de financement incite les utilisateurs à ouvrir des positions dans la direction opposée, maintenant ainsi une exposition globalement neutre au risque. Comparé aux contrats perpétuels cryptographiques, le taux de financement des contrats perpétuels sur actions doit également tenir compte de coûts nocturnes réels liés aux actions américaines et du rythme spécifique des marchés traditionnels, ce qui confère à ce mécanisme des caractéristiques cycliques plus complexes.

Le mécanisme de liquidation constitue le cœur du système de gestion des risques des contrats perpétuels sur actions, et son défi réside dans la gestion simultanée de deux marchés présentant des volatilités désynchronisées : le marché américain des actions ne fonctionne que durant des plages horaires définies, tandis que le marché cryptographique opère en continu 7×24 heures. Lorsque le marché américain est fermé et que le marché cryptographique connaît une forte volatilité, la valeur des collatéraux des utilisateurs peut chuter rapidement, exposant leurs positions à un risque de liquidation. Pour y faire face, les principaux protocoles ont mis en place des moteurs de risque multi-actifs et des mécanismes d’ajustement dynamique des paramètres. Pendant les heures de fermeture du marché américain, le système augmente automatiquement le taux de marge de maintien, réduit le levier maximal autorisé et abaisse le seuil de liquidation anticipée, afin de contrer les risques de gap liés à l’absence d’information continue. Dès l’ouverture du marché américain, les paramètres de gestion des risques reviennent progressivement à la normale. Cette conception préserve la continuité des transactions sur chaîne tout en réduisant, grâce à une gestion dynamique des risques, les risques systémiques engendrés par les désynchronisations entre marchés.

La conception du levier reflète également les différences entre actifs traditionnels et produits cryptographiques. Dans les contrats perpétuels cryptographiques, certaines plateformes proposent des leviers atteignant ou dépassant 100×, tandis que dans le domaine des contrats perpétuels sur actions, les protocoles dominants limitent généralement le levier maximal à une fourchette comprise entre 5× et 25×. Cette modération résulte de plusieurs considérations : premièrement, les cours des actions sont influencés par des facteurs fondamentaux tels que les résultats trimestriels des entreprises, les événements macroéconomiques ou les politiques sectorielles, ce qui confère à leur volatilité une structure différente de celle des actifs cryptographiques ; deuxièmement, le marché américain des actions comporte des scénarios particuliers tels que les ouvertures en gap ou les négociations après la clôture, rendant un levier élevé particulièrement susceptible de déclencher des liquidations en cascade ; troisièmement, les autorités réglementaires adoptent une attitude constamment prudente à l’égard des produits dérivés liés aux actions, et un levier modéré contribue à atténuer les risques de non-conformité. Même si l’interface de la plateforme affiche un levier maximal de 20×, le levier réellement disponible est souvent ajusté dynamiquement en fonction de l’état du marché, de la liquidité du sous-jacent et de la concentration des positions de l’utilisateur, formant ainsi un système de gestion des risques « apparemment souple, mais rigoureux en profondeur ».

III. Paysage concurrentiel : compétition différenciée entre Perp DEX et évolution écosystémique

Le marché actuel des contrats perpétuels sur actions s’est structuré autour d’une concurrence entre quelques principaux marchés décentralisés de contrats perpétuels (Perp DEX), notamment Hyperliquid, Aster, Lighter et ApeX, chacun se distinguant nettement par son architecture technique, sa conception produit et sa stratégie de liquidité.

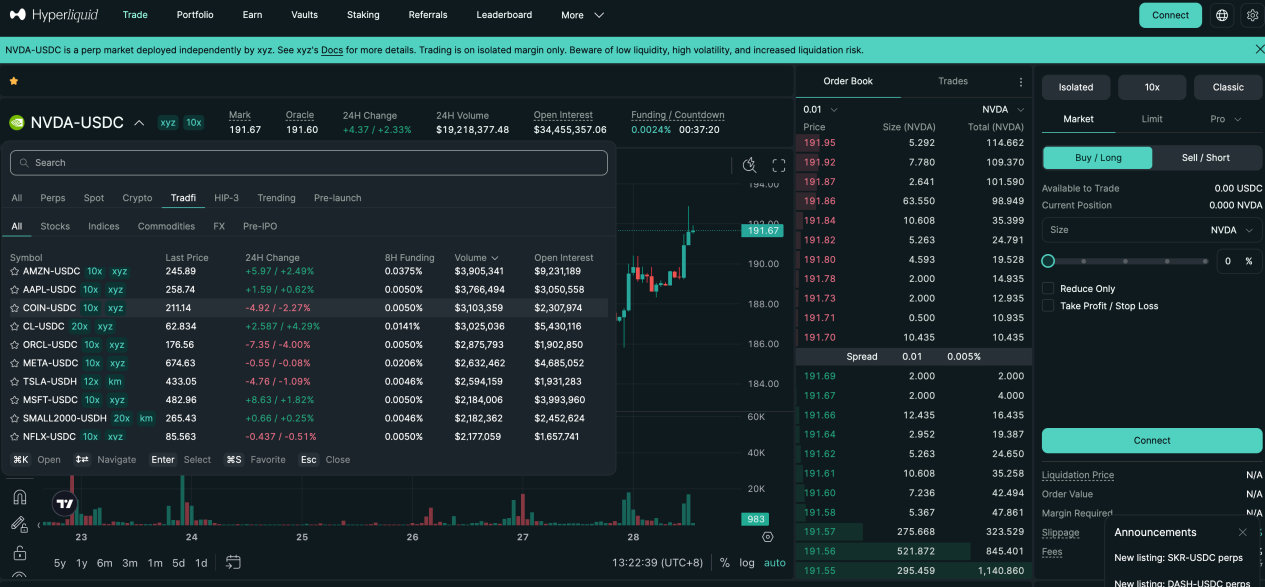

Hyperliquid, grâce à sa blockchain propriétaire haute performance et à son cadre de développement tiers HIP-3, a rapidement pénétré le segment des contrats perpétuels sur actions via des projets tels que Trade.xyz. Son avantage principal réside dans sa profondeur de carnet d’ordres et sa liquidité de niveau institutionnel : le volume quotidien du contrat synthétique sur l’indice NASDAQ-100 (XYZ100) peut atteindre 300 millions de dollars, tandis que les positions ouvertes sur des matières premières telles que l’argent (SILVER) et l’or (GOLD) se maintiennent stables à plusieurs dizaines de millions de dollars. Hyperliquid utilise un mécanisme de tarification médiane multi-source, combinant les prix fournis par les oracles externes, une valeur lissée EMA interne et le prix du marché issu du carnet d’ordres, afin de générer un prix marqué robuste utilisé pour les calculs de liquidation et de marge. Cette conception à double canal — « couplage professionnel + tarification synthétique » — permet un bon équilibre entre trading haute fréquence et maîtrise des risques.

Aster a innové en lançant une architecture parallèle à deux modes — Simple et Pro — visant des profils d’utilisateurs aux appétences pour le risque différentes. Le mode Simple repose sur un mécanisme de pool de liquidité AMM, permettant aux utilisateurs d’ouvrir ou de cloturer une position en un seul clic, sans glissement, adapté aux opérations fréquentes, de petite taille et à court terme, avec un levier maximal de 25× sur les contrats perpétuels sur actions. Le mode Pro, quant à lui, repose sur un carnet d’ordres sur chaîne, prenant en charge des types de commandes avancées (limites, cachées, etc.), offrant une liquidité plus profonde et une exécution plus fine des stratégies, avec un levier maximal de 10× sur les contrats perpétuels sur actions. Sur le plan des données, les contrats perpétuels sur titres technologiques tels que NVDA affichent, en mode Pro, un volume quotidien de plusieurs millions de dollars et une croissance soutenue des positions ouvertes, témoignant d’une participation continue des traders professionnels. Grâce à cette conception en deux niveaux — « point d’entrée massif + marché approfondi » — Aster réussit efficacement à segmenter sa base d’utilisateurs et à étendre son écosystème.

Lighter met en avant, comme argument commercial central, un système de couplage prouvable reposant sur la technologie zk-rollup, où tous les processus de transaction et de liquidation peuvent être vérifiés sur chaîne via des preuves à divulgation nulle, mettant l’accent sur la transparence et l’équité. Ses contrats perpétuels sur actions couvrent actuellement 10 titres américains, avec un levier uniformément fixé à 10×, reflétant une orientation prudente en matière de gestion des risques. Sa structure de liquidité présente une concentration marquée aux sommets : le volume quotidien du contrat sur COIN (Coinbase) dépasse régulièrement le million de dollars, tandis que des titres comme NVDA, bien que moins actifs en volume, affichent des positions ouvertes importantes, révélant la présence de capitaux engagés sur des horizons moyens à longs. Lighter a réalisé un équilibre subtil au niveau de l’expérience utilisateur : l’interface frontale est extrêmement simplifiée, adaptée aux débutants pour une prise en main immédiate, tandis que le fond reste un carnet d’ordres professionnel répondant aux exigences d’exécution des institutions.

Il convient de noter que les points d’entrée vers les contrats perpétuels sur actions évoluent progressivement d’un site web unique vers un écosystème diversifié. Based.one, en agrégeant le moteur de contrats d’Hyperliquid, propose une interface transactionnelle plus grand public ; Base.app intègre Lighter comme module transactionnel natif, permettant aux utilisateurs d’ouvrir une position sans quitter leur portefeuille ; des super-applications telles qu’UXUY simplifient encore davantage le parcours utilisateur, transformant les contrats perpétuels sur actions en une expérience proche de celle des produits Web2. Cette répartition des rôles — « protocole de fond + point d’entrée applicatif » — abaisse progressivement les barrières à l’entrée pour les utilisateurs et accélère la transition des contrats perpétuels sur actions d’un outil spécialisé et confidentiel vers un produit transactionnel grand public.

IV. Défis réglementaires : recherche d’un équilibre entre innovation et conformité

L’incertitude réglementaire constitue le principal défi auquel sont confrontés les contrats perpétuels sur actions. Bien qu’aucune législation spécifique ne soit encore en vigueur à l’échelle mondiale pour ce type de produit, les autorités de régulation en surveillent étroitement les risques potentiels. La question centrale porte sur la qualification juridique du produit : les contrats perpétuels sur actions constituent-ils des produits dérivés non enregistrés relevant de la catégorie des titres ?

Dans la pratique réglementaire, la Securities and Exchange Commission (SEC) américaine applique systématiquement le principe selon lequel la substance prime sur la forme pour les produits dérivés liés aux titres. Dès lors que la substance économique d’un produit est étroitement liée à un titre réglementé, peu importe sa présentation technique, il peut être soumis au régime de la loi sur les valeurs mobilières. De même, l’Autorité européenne des marchés financiers (ESMA) souligne à plusieurs reprises, dans le cadre du règlement MiCA, que les produits dérivés sur chaîne ancrés sur des actifs financiers traditionnels doivent toujours respecter la réglementation financière existante. Cela signifie que, même si les contrats perpétuels sur actions ne comportent aucune détention réelle d’actions, leur corrélation étroite avec les cours des actions américaines pourrait les faire classer comme des produits dérivés sur titres ou comme des contrats pour différence (CFD), déclenchant ainsi toute une série d’exigences de conformité : obtention d’une licence, obligations de transparence et de protection des investisseurs, etc.

Actuellement, l’attention réglementaire se concentre surtout sur les produits à représentation directe, tels que les actions tokenisées, tandis que les « expositions synthétiques au risque » offertes par les contrats perpétuels sur actions font encore l’objet d’une phase d’observation. Les voies réglementaires possibles à venir comprennent : le renforcement des responsabilités de conformité des acteurs opérationnels en amont (fournisseurs d’interfaces transactionnelles, facilitateurs de liquidité) ; l’exigence de transparence quant aux indices de prix et aux sources de données des oracles ; la limitation du levier, le renforcement des procédures KYC et des restrictions géographiques d’accès ; ou encore l’intégration explicite de ces produits dans le cadre réglementaire existant des produits dérivés.

Pour les protocoles, les stratégies visant à réduire les risques de non-conformité comprennent notamment : une distinction claire entre « suivi des prix » et « tokenisation des actions », en insistant sur le caractère synthétique du produit et sur sa fonction de couverture des risques ; l’adoption d’oracles décentralisés multi-sources afin d’éviter tout soupçon de manipulation des prix ; la fixation de plafonds raisonnables pour le levier et les paramètres de risque, afin d’éviter la spéculation excessive ; et une information complète des utilisateurs, dans les conditions générales d’utilisation, sur les risques inhérents au produit et sur les clauses de non-responsabilité juridique. À plus long terme, le développement conforme des contrats perpétuels sur actions pourrait impliquer des collaborations avec des institutions agréées, la fourniture de services dans des juridictions réglementées ou encore des expérimentations innovantes au sein de « sandbox » réglementaires.

Outre les risques réglementaires, les contrats perpétuels sur actions font face à une série de risques marchands et techniques. Une panne ou une manipulation malveillante d’un oracle pourrait entraîner des liquidations erronées ; une désynchronisation des volatilités entre marchés pourrait amplifier les risques extrêmes ; une liquidité insuffisante pourrait provoquer des glissements extrêmes ou rendre impossible la fermeture d’une position ; enfin, une vulnérabilité dans le code du contrat intelligent pourrait être exploitée, causant des pertes financières. Ces risques imposent aux protocoles de mettre en place un système de gestion des risques multicouche, comprenant notamment : redondance multi-oracle et détection d’anomalies, ajustement dynamique des marges, fonds d’assurance tampon, audits de sécurité des contrats intelligents et programmes de récompense pour la découverte de vulnérabilités.

V. Perspectives futures : de l’innovation de niche à une infrastructure financière majeure

En termes de taille de marché, le potentiel des contrats perpétuels sur actions est extrêmement vaste. La capitalisation boursière mondiale des sociétés cotées approche désormais les 160 000 milliards de dollars, dont plus de la moitié provient des marchés non américains, formant ainsi un bassin d’actifs colossal d’environ 80 000 milliards de dollars. Même si seulement une infime fraction de ces capitaux venait à participer via des contrats perpétuels, le volume absolu pourrait aisément atteindre plusieurs centaines de milliards de dollars. En comparaison avec le marché cryptographique, où le volume des contrats perpétuels dépasse déjà largement celui du spot (plus de trois fois supérieur), les contrats perpétuels sur actions pourraient reproduire une dynamique similaire de dérivation dans le domaine des actifs traditionnels.

Sur le plan de l’évolution des produits, les contrats perpétuels sur actions ne représentent probablement qu’un point de départ de la vague de « perpétualisation universelle des actifs ». À mesure que les mécanismes de tarification, les systèmes de liquidation et les infrastructures de liquidité mûriront, des actifs tels que les matières premières (or, pétrole brut), les indices boursiers (S&P 500, NASDAQ), les devises (euro, yen) ou encore les taux d’intérêt pourraient être intégrés au cadre des contrats perpétuels. Les Perp DEX évolueront progressivement d’un simple marché de produits natifs de la cryptographie vers un marché dérivé global couvrant plusieurs classes d’actifs, devenant ainsi une interface clé reliant le système financier traditionnel à l’écosystème sur chaîne.

L’environnement réglementaire devrait progressivement passer d’un flou initial à une clarté accrue. On s’attend à ce que, au cours des deux à trois prochaines années, les principales juridictions élaborent des lignes directrices classificatoires et des cadres réglementaires spécifiques aux produits dérivés sur chaîne, clarifiant ainsi les frontières de conformité des contrats perpétuels sur actions. Cela pourrait occasionner des difficultés à court terme, mais favorisera à long terme une consolidation du secteur et un développement normalisé. Les plateformes capables d’anticiper cette évolution, de développer précocement leurs capacités de conformité, de mettre en place des systèmes de gestion des risques robustes et de dialoguer activement avec les autorités réglementaires seront celles qui tireront avantage de ce nouveau cadre réglementaire.

En résumé, les contrats perpétuels sur actions se trouvent actuellement à un stade critique de rupture, passant de zéro à un. Ils constituent à la fois un choix inévitable pour les Perp DEX en quête de nouvelles narrations de croissance, et un terrain d’expérimentation pour la convergence entre actifs traditionnels et finance cryptographique. Bien que la route à parcourir soit parsemée de défis techniques et d’incertitudes réglementaires, la taille colossale de la demande et des actifs sous-jacents garantit que ce segment ne peut être ignoré. À l’avenir, les contrats perpétuels sur actions pourraient non seulement devenir une catégorie phare du marché des produits dérivés sur chaîne, mais aussi transformer radicalement la façon dont les particuliers du monde entier accèdent aux marchés actions américains — voire aux marchés mondiaux d’actifs — rendant ainsi les marchés financiers véritablement sans frontières, disponibles 24 heures sur 24 et accessibles à tous. Au sein de ce processus, les protocoles capables de concilier innovation, maîtrise des risques et conformité auront les meilleures chances de devenir les architectes des nouvelles infrastructures financières de l’ère numérique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News