Bien plus que l’or et l’argent s’effondrent

TechFlow SélectionTechFlow Sélection

Bien plus que l’or et l’argent s’effondrent

L’évaluation du marché boursier chinois dépend essentiellement de la vigueur des politiques intérieures et de leur efficacité concrète, ainsi que de la validation des bénéfices réalisés par les sociétés cotées.

Auteurs : Ding Ping, Duan Mingzhu

C’est le pire des moments, mais aussi l’instant où une analyse lucide est la plus nécessaire.

En à peine deux ou trois jours, les métaux précieux se sont effondrés, suivi d’un krach boursier aux États-Unis, puis d’un effondrement du marché des cryptomonnaies. Lundi, la Bourse chinoise (« Grand A ») connaîtra elle aussi une « tempête soudaine ».

Examinons l’ordre chronologique des événements.

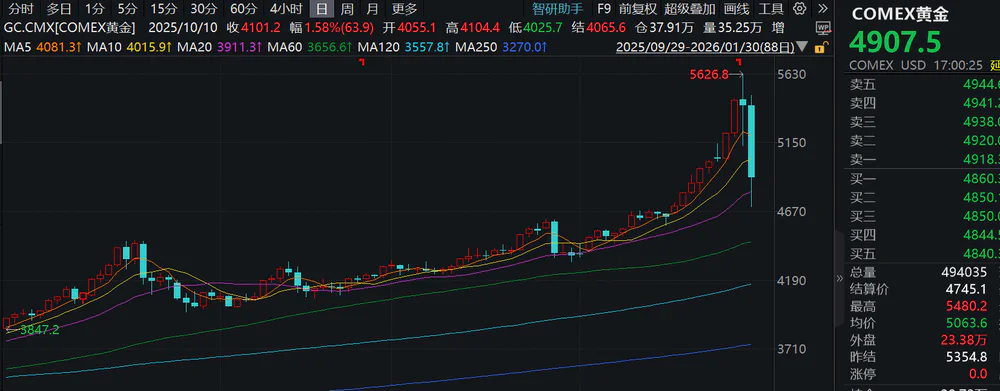

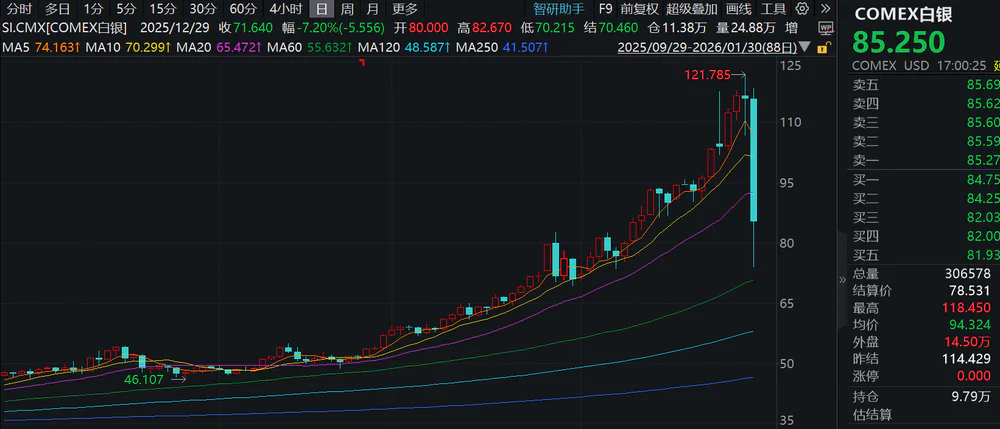

Le 30 janvier 2026, le prix de l’or sur le COMEX a chuté sous la barre des 5 000 dollars l’once, avec un repli maximal atteignant 16 % ; l’argent a connu un ajustement encore plus brutal : son cours sur le COMEX est passé d’un sommet de 121,785 dollars l’once à un creux de 74 dollars l’once, soit un recul maximal de 39 %. Après une période de frénésie, or et argent ont finalement subi un effondrement spectaculaire.

Source de l’image : Wind

Le même jour, la Bourse américaine a également connu une véritable « tempête sanglante » : les trois principaux indices ont tous clôturé en baisse, et les grandes capitalisations technologiques ont généralement reculé.

Le 31 janvier, le bitcoin a chuté de 10 % en une seule journée, tombant sous la barre psychologique des 80 000 dollars. Ce mouvement peut être considéré comme un « test préliminaire des risques », signifiant que les marchés financiers ne seront pas calmes lundi.

Pourquoi l’or et l’argent se sont-ils effondrés si soudainement ? S’agit-il d’un sommet définitif ou d’un simple « retournement pour reprendre des passagers » ? Pourquoi les actions américaines (notamment celles des sociétés technologiques) se sont-elles elles aussi effondrées ? Quel impact cela aura-t-il sur la Bourse chinoise ? Que doivent faire les investisseurs particuliers ? Cet article apporte des réponses détaillées à chacune de ces questions.

Pourquoi l’or et l’argent se sont-ils effondrés si soudainement ?

Le déclencheur immédiat en a été une inversion radicale des anticipations de baisse des taux par la Réserve fédérale américaine (Fed).

Dans la soirée du 29 janvier, des rumeurs ont circulé selon lesquelles Kevin Warsh serait nommé prochain gouverneur de la Fed ; le 30 janvier au soir, Donald Trump a officiellement annoncé cette nomination. Ancien membre du Conseil des gouverneurs de la Fed, Warsh milite traditionnellement pour une réduction drastique du bilan de la banque centrale et soutient une politique de resserrement quantitatif (QT) plus agressive.

Le marché a donc formé un consensus selon lequel, si Warsh prenait la tête de la Fed, il mettrait en œuvre une politique de réduction du bilan — c’est-à-dire qu’il retirerait des liquidités du marché — voire adopterait une politique monétaire plus restrictive. Cela viendrait directement contredire les attentes très largement partagées d’un assouplissement monétaire. Or les actifs sans rendement tels que les métaux précieux, qui dépendent fortement d’un environnement accommodant, seraient alors les premiers touchés.

En réalité, la nomination de Warsh à la tête de la Fed n’était pas un « cygne noir », puisque le marché y était déjà préparé. Toutefois, la volatilité extrême observée s’explique par le fait que les hausses récentes de l’or et de l’argent avaient été particulièrement vigoureuses, que les anticipations à court terme étaient déjà totalement intégrées dans les cours et que les positions bénéficiaires étaient fortement concentrées. Dans ce contexte émotionnel extrême, toute nouvelle facteur négatif — tel que la détente de la situation iranienne — a été amplifié instantanément, provoquant une fuite précipitée des capitaux et conduisant finalement à un fort repli.

Quant à la chute plus sévère de l’argent comparée à celle de l’or, elle ne surprend pas outre mesure. En effet, le marché de l’argent est extrêmement étroit — seulement 15,6 % de celui de l’or. Selon les données publiées par companiesmarketcap, la capitalisation mondiale actuelle de l’or est d’environ 33,3 billions de dollars, contre seulement environ 5,2 billions de dollars pour l’argent.

L’argent possède donc une nature spéculative plus prononcée et une plus grande élasticité : lors des phases haussières, ses gains dépassent largement ceux de l’or. Récemment, le ratio or/argent (prix de l’or divisé par le prix de l’argent) est ainsi tombé brièvement à 46. Mais dès que les anticipations de liquidité changent et que l’appétit pour le risque diminue, l’argent devient particulièrement vulnérable aux déleverages systémiques, et constitue souvent la première cible des sorties de capitaux.

Reste alors la question suivante : cet effondrement de l’or et de l’argent marque-t-il un sommet définitif ou simplement un « retournement pour reprendre des passagers » ?

L’or attend la dissipation de la panique

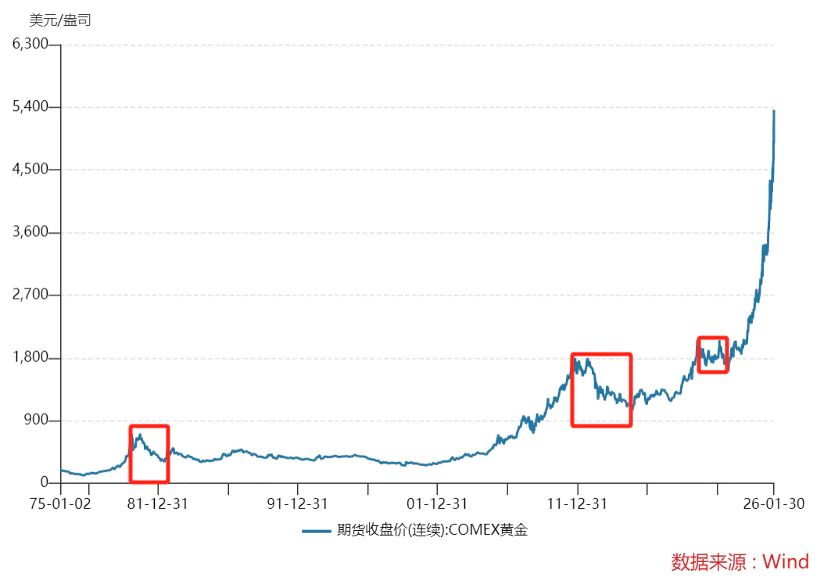

Avant de répondre à cette question, revenons sur les causes historiques des sommets atteints par l’or.

Après l’effondrement de l’étalon-or, l’or est entré dans une ère de flottement libre, marquée par plusieurs pics majeurs.

Le premier pic date de 1980. Le cours de l’or avait alors atteint un sommet historique (environ 850 dollars l’once, hors ajustement de l’inflation). À la suite de ce pic, l’or a connu une longue période baissière de 20 ans, culminant en 1999 avec un creux à environ 255 dollars l’once, soit un repli de près de 70 %.

Plusieurs facteurs expliquent ce phénomène : premièrement, la politique restrictive de la Fed. Pour endiguer l’inflation galopante, Paul Volcker, alors président de la Fed, avait porté le taux des fonds fédéraux à 20 %. Deuxièmement, la reprise économique et la prospérité boursière : sous la présidence de Ronald Reagan, l’économie américaine a connu une croissance stable, tandis que la bulle internet des années 1990 a stimulé les marchés boursiers. Les actifs à risque ont ainsi attiré les capitaux, réduisant l’attrait de l’or, actif sans rendement. Troisièmement, les banques centrales ont réduit leurs réserves d’or : à partir des années 1990, les banques centrales européennes, allemande et française ont massivement vendu de l’or.

Le deuxième pic majeur remonte à 2011, lorsque le cours de l’or sur le COMEX a atteint un maximum d’environ 1 870 dollars l’once. Après ce pic, le cours de l’or a chuté jusqu’à environ 1 080 dollars l’once en janvier 2016, soit un repli d’environ 40 %. Là encore, la principale cause fut le changement de cap de la Fed : en 2014, la banque centrale américaine annonça la fin de son programme d’assouplissement quantitatif (QE), puis entama un cycle de hausse des taux en 2015, ce qui fit grimper les taux réels et exerça une pression baissière sur l’or. Par ailleurs, la demande de refuge s’est atténuée : après le second semestre 2012, la crise de la dette souveraine européenne s’est progressivement résorbée, tandis que l’économie américaine reprenait le dessus, ce qui a renforcé l’appétit pour le risque et incité les investisseurs à désinvestir l’or.

Outre ces deux pics emblématiques, l’or a également atteint un sommet cyclique en 2020, porté par la politique monétaire ultra-accommodante de la Fed. Toutefois, les marchés boursiers mondiaux et les actifs à risque ont ensuite connu une vente massive liée à la pandémie de Covid-19, plongeant les marchés dans une crise de liquidité. Même l’or, actif le plus facilement monétisable, n’a pas échappé à cette vague de ventes. Parallèlement, l’inflation s’est accrue, et les anticipations de hausse des taux par la Fed se sont renforcées, entraînant un repli continu des cours de l’or.

En résumé, les sommets de l’or résultent généralement de plusieurs facteurs communs : une politique monétaire restrictive de la Fed, une reprise économique, une réduction des réserves d’or par les banques centrales, ou encore un repli contraint lié à une crise de liquidité lors d’une crise financière.

Revenons à la situation actuelle : cette chute de l’or résulte d’un refroidissement des anticipations d’assouplissement monétaire de la Fed, combiné à une prise de bénéfices massive par les investisseurs à des niveaux élevés. En réalité, les fondamentaux de l’or ne se sont pas détériorés.

Même si Warsh prenait effectivement la tête de la Fed, celle-ci aurait de toute façon beaucoup de mal à mettre en œuvre rapidement une politique monétaire restrictive.

D’un côté, il serait peu logique que Trump choisisse une personnalité dont les convictions seraient diamétralement opposées aux siennes. Une explication plus réaliste est que cette nomination revêt une forte dimension politique. En effet, l’inflation persistante constitue actuellement la préoccupation majeure des électeurs. La réduction du bilan de la Fed consiste précisément à retirer du marché les liquidités précédemment injectées, afin de maîtriser l’inflation. En affichant publiquement sa volonté de « maîtriser l’inflation », Trump cherche à donner une réponse claire aux électeurs, en vue des élections législatives de novembre 2026.

Toutefois, il reste très incertain que cette orientation monétaire soit maintenue après ces élections.

D’un autre côté, l’économie américaine demeure relativement faible, tandis que le niveau de la dette publique continue d’augmenter, approchant désormais les 39 billions de dollars. Théoriquement, trois voies permettent de résoudre le problème de la dette : une consolidation budgétaire (augmentation des recettes et réduction des dépenses), une croissance économique (élargissement de la base fiscale), ou un défaut de paiement (non-remboursement pur et simple).

Or, aucune de ces trois voies n’est viable dans le contexte américain actuel : la consolidation budgétaire est politiquement impossible, une croissance forte manque de fondements réalistes, et les conséquences d’un défaut seraient tout simplement inimaginables. Nous avons déjà abordé ce point dans notre article « Les États-Unis pratiquent une politique de « pauvreté imposée aux pauvres pour enrichir les riches » ».

La solution la plus réaliste passe donc par l’inflation et la baisse des taux. L’inflation permet de réduire la valeur réelle de la dette publique en érodant le pouvoir d’achat de la monnaie ; par ailleurs, des taux bas permettent de limiter fortement les charges d’intérêt, rendant ainsi plus avantageuse une politique de relance monétaire (expansion du bilan) combinée à des baisses de taux pour soulager la pression de la dette.

À long terme, la dynamique haussière de l’or reste solide.

Récemment, les rendements des obligations souveraines à très long terme des principales économies mondiales ont presque tous augmenté simultanément, notamment le rendement des obligations japonaises à 40 ans, qui a atteint un niveau record depuis près de 30 ans. Même si certaines banques centrales ont émis des signaux de baisse des taux, les rendements à long terme continuent de grimper, en raison d’une pression énorme liée au refinancement de la dette dans un contexte de déficits structurels élevés, d’une offre constante sur les marchés et d’un ralentissement de la croissance mondiale, ce qui pousse les investisseurs à exiger une prime de risque plus élevée.

Le résultat est une hausse des rendements obligataires et une détérioration progressive de la crédibilité à long terme de la monnaie nationale.

Si cette tendance se poursuit, le modèle de gestion budgétaire des économies développées occidentales risque de se transformer progressivement en une sorte de « pyramide de Ponzi nationale », reposant sur l’émission permanente de nouvelles dettes pour financer le service de la dette existante. Avec la hausse des taux, les coûts d’intérêt de ce système vont exploser, suscitant naturellement des doutes quant à sa pérennité.

Ce qui inquiète réellement les marchés aujourd’hui, c’est donc la stabilité à long terme de ce système institutionnel lui-même — et notamment la possibilité que les décideurs politiques, dans leur recherche d’une stabilité à court terme, sapent continuellement la crédibilité du système en changeant régulièrement de cap.

Nous ne pensons pas non plus que l’indépendance de la Fed puisse être durablement préservée : la probabilité d’une politisation accrue de la banque centrale reste élevée. Si cela se produisait, la crédibilité du dollar s’en trouverait encore davantage ébranlée, et l’or deviendrait alors le dernier refuge pour les capitaux.

Par conséquent, ni les investisseurs particuliers ni les banques centrales ne montrent le moindre signe d’affaiblissement de leur demande d’or. L’exemple le plus emblématique est Tether, le plus grand émetteur de stablecoins au monde, qui accumule actuellement de l’or à un rythme effréné : ses réserves atteignent déjà près de 140 tonnes, ce qui en fait, après les banques centrales, le plus grand détenteur d’or au monde.

Le fait qu’une institution dont le cœur de métier est constitué de cryptomonnaies commence à accumuler massivement de l’or illustre parfaitement l’ampleur des inquiétudes du marché concernant la stabilité des systèmes de crédit, inquiétudes qui dépassent désormais les frontières entre finance traditionnelle et monde des cryptomonnaies.

Dans ce contexte, la baisse actuelle de l’or doit être interprétée comme une simple fluctuation, et non comme un changement de direction fondamental.

Bien qu’il faille encore dissiper une certaine dose de panique à court terme — et que les pertes de lundi soient déjà comptabilisées — il n’y a pas lieu d’être excessivement pessimiste, car, les fondamentaux à long terme n’étant pas remis en cause, ce fort repli constitue en réalité une opportunité privilégiée pour prendre des positions stratégiques.

Sur le plan opérationnel, il ne faut surtout pas miser tout son capital d’un seul coup, ni recourir à l’effet de levier, ni acheter intégralement d’un seul bloc. Il convient plutôt d’entrer progressivement sur le marché, en achetant par tranches successives aux principaux niveaux de support, puisque nous ne pouvons pas prédire avec précision le point de rebond. Par ailleurs, il faut envisager une détention à long terme.

L’argent n’offre pas la même sécurité que l’or

La dynamique haussière de l’or repose sur des fondamentaux relativement stables, mais l’argent comporte néanmoins certains risques potentiels.

Pourquoi cela ? Revenons d’abord sur les causes de cette vague de hausse et de chute spectaculaire de l’argent.

En 2025, l’argent est passé d’un simple « suiveur » de l’or à un leader incontesté du secteur des métaux précieux. Une telle progression fulgurante s’explique essentiellement par un phénomène de « short squeeze » (pression sur les positions vendeuses).

Mais comment un tel phénomène se forme-t-il ?

L’argent joue un rôle complexe, cumulant des attributs financiers, industriels et spéculatifs. Récemment, ses dimensions financière et industrielle ont toutes deux envoyé des signaux positifs, renforçant ainsi la tendance haussière. Les investisseurs haussiers se sont donc massivement positionnés sur les contrats à terme et les stocks physiques d’argent, allant même jusqu’à accumuler des certificats de livraison standardisés. Or, les stocks disponibles pour livraison sont limités — ils représentent moins de 30 % du stock total.

Note : la structure des stocks d’argent est particulière et fortement segmentée. Elle comprend les stocks d’investissement (titres ETF et lingots détenus par les investisseurs, théoriquement « réinjectables » sur le marché, mais fortement dépendants du comportement des capitaux), les stocks industriels (stocks de matières premières détenus par les chaînes industrielles dans les secteurs de l’électronique, de l’automobile électrique et du photovoltaïque, qui ne sont généralement pas sensibles aux variations de prix), et les stocks livrables (certificats standardisés agréés par les bourses).

Dans ce contexte, les vendeurs à découvert sont contraints d’acheter au prix fort des lingots ou des certificats afin de respecter leurs engagements. La demande d’argent augmente brusquement, entraînant une hausse rapide des cours. Plus le cours monte, plus les vendeurs à découvert sont pressés, plus la demande d’achats s’accroît, et plus les cours grimpent vite — créant ainsi un cercle vicieux. À ce stade, les acheteurs préfèrent souvent conserver leurs positions ou leurs lingots physiques, aggravant encore le déséquilibre entre offre et demande et donnant naissance à un « short squeeze » classique.

C’est précisément parce que les stocks livrables d’argent sont limités que les vendeurs à découvert sont particulièrement exposés à une telle pression. Historiquement, deux effondrements majeurs de l’argent ont d’ailleurs eu lieu après que ce type de pression structurelle a atteint son paroxysme, provoquant un retournement brutal.

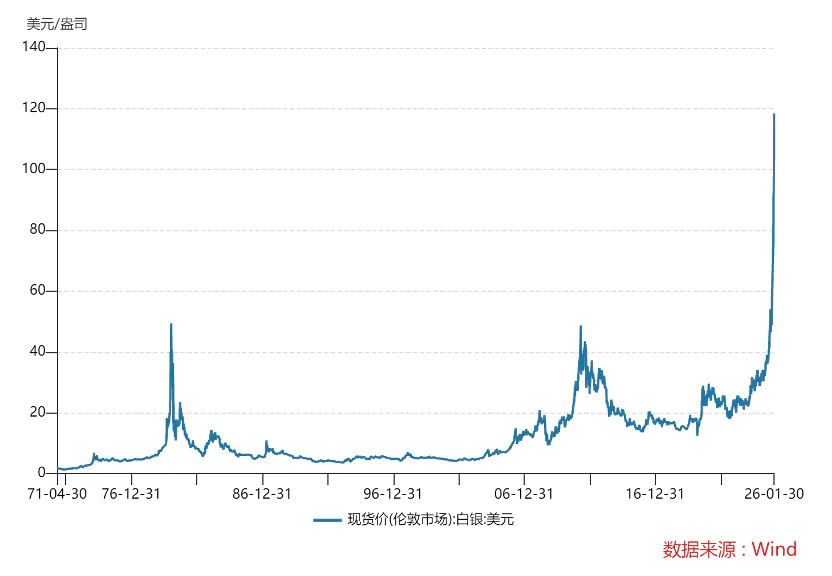

En 1980, les frères Hunt ont accumulé massivement de l’argent physique et pris de très importantes positions acheteuses à terme, contrôlant ainsi l’essentiel de l’offre livrable mondiale. Ils ont fait passer le cours de l’argent de 1,5 dollar à près de 50 dollars l’once.

Mais avec la mise en place par le CME (principal marché des contrats à terme sur l’or et l’argent, où s’effectuent toutes les cotations, les arbitrages et les compensations) de la « règle n° 7 sur l’argent », qui interdisait l’ouverture de nouvelles positions et autorisait uniquement la fermeture des positions existantes, ainsi qu’une augmentation substantielle des exigences de marge, et dans un contexte de politique monétaire restrictive de la Fed, la chaîne de financement des acheteurs s’est rompue, entraînant un effondrement total des cours.

La deuxième vague haussière s’est produite sous l’effet conjugué des programmes répétés d’assouplissement quantitatif de la Fed et de la crise de la dette souveraine européenne. Les titres de l’ETF sur l’argent (SLV) ont absorbé à un moment donné entre 30 % et 40 % de la production minière annuelle mondiale, exerçant une pression considérable sur l’offre disponible. Le cours de l’argent, parti d’un creux de 8,5 dollars l’once en 2008, a atteint un sommet de 49,81 dollars l’once le 25 avril 2011, soit une hausse cumulative de 486 %.

Le retournement est intervenu lorsque le CME a procédé à plusieurs hausses successives des exigences de marge, obligeant les fonds spéculatifs à déleverage, ce qui a fait exploser la bulle et accéléré la chute des cours.

Cette fois-ci, la chute de l’argent ne résulte pas d’un échec de la pression structurelle sur les positions vendeuses, mais cela ne signifie pas pour autant qu’il soit exempt de tout risque.

Bien qu’il soit peu probable, comme mentionné précédemment, que la Fed adopte rapidement une politique monétaire restrictive, deux points méritent néanmoins une vigilance particulière de la part des investisseurs :

Premièrement, les hausses continues des exigences de marge par le CME peuvent contraindre certains acheteurs à réduire leurs positions. Il convient toutefois de noter que ces hausses ne déclenchent un retournement du marché que si celui-ci est fortement levé et que le sentiment spéculatif est extrême. Bien que le niveau global d’effet de levier et l’excès de spéculation sur le marché de l’argent ne soient pas encore à leur plus haut historique, certaines conditions préalables à un retournement sont déjà réunies (hausse des marges + concentration des positions acheteuses + excitation des marchés), ce qui justifie une certaine prudence.

Deuxièmement, la thèse de la demande industrielle pourrait être infirmée, notamment si la croissance du secteur photovoltaïque ou de l’automobile électrique déçoit les attentes, ou si les progrès vers une « dé-silverisation » (réduction de l’utilisation de l’argent) sont plus rapides que prévu.

L’argent n’est pas seulement un actif financier, mais aussi un produit industriel largement utilisé, grâce à ses excellentes propriétés de conductivité thermique et électrique, ainsi qu’à sa grande malléabilité. Il est présent partout : des appareils électroniques grand public aux couverts de luxe, en passant par les bijoux et les dispositifs médicaux.

Selon l’Argentine Silver Association, la demande mondiale d’argent devrait atteindre 36 000 tonnes en 2025, dont 21 000 tonnes (soit 60 %) destinées à des usages industriels, principalement dans les secteurs photovoltaïque et automobile électrique.

Face à la flambée des cours de l’argent et à la situation précaire des producteurs photovoltaïques, la réduction de la teneur en argent des cellules photovoltaïques est devenue une priorité absolue pour les fabricants de modules.

Les pistes de réduction des coûts des pâtes photovoltaïques comprennent principalement le remplacement des métaux nobles par des métaux moins coûteux et l’optimisation des procédés. Le remplacement par des métaux moins nobles concerne surtout le cuivre et l’aluminium, le cuivre étant actuellement la voie dominante.

D’une part, la résistivité du cuivre (1,68) est très proche de celle de l’argent (1,56), ce qui confère au cuivre des performances de conductivité comparables. D’autre part, avec un cours de l’argent fixé à 18 000 yuans/kg, le cuivre ne coûte que 0,5 % du prix de l’argent, et contrairement à l’argent, métal rare, le cuivre est une matière première courante produite en très grandes quantités, dont la consommation par le secteur photovoltaïque a un impact négligeable sur l’offre et la demande mondiales.

Sur le plan technologique, des progrès significatifs ont déjà été réalisés : la technologie 0BB (sans grille principale) est désormais produite à l’échelle industrielle par plusieurs fabricants ; la technologie « cuivre plaqué argent » a déjà été déployée à l’échelle gigawatt par des leaders du secteur, et devrait connaître un développement à grande échelle au premier semestre prochain ; la technologie de cuivrage électrolytique est déjà utilisée à l’échelle industrielle par des fabricants de cellules BC de premier plan.

Quant à savoir si la croissance du secteur photovoltaïque ou de l’automobile électrique décevra les attentes, les signaux clés à surveiller incluent un durcissement des politiques de subvention ou une escalade de la guerre commerciale entre la Chine et les États-Unis menaçant l’intégrité des chaînes d’approvisionnement.

Ainsi, la dynamique haussière de l’argent apparaît nettement plus fragile que celle de l’or, et comporte de nombreux risques potentiels, notamment en raison de son fort effet de levier et de sa grande sensibilité. Les investisseurs à faible appétit pour le risque doivent donc y participer avec une extrême prudence.

Les raisons de la chute de l’or et de l’argent sont claires, mais pourquoi les marchés américains se sont-ils eux aussi « effondrés » ?

Que craignent les marchés américains ?

Le 30 janvier, les marchés américains ont en réalité présenté quatre scénarios distincts.

- Premier scénario : les actions liées à l’or et à l’argent ont suivi la tendance baissière. Le plus grand ETF mondial sur l’argent, iShares Silver Trust, a perdu 28 %, Coldean Mining a chuté de plus de 16 %, et Gold Fields de plus de 14 %.

- Deuxième scénario : les actions technologiques se sont effondrées. AMD a perdu plus de 6 %, Intel plus de 4 % ; en particulier, Microsoft avait clôturé la veille en baisse de 9,99 %, perdant près de 360 milliards de dollars de valorisation — la deuxième plus forte perte quotidienne de son histoire — avec un volume d’échanges de 54,792 milliards de dollars, le plus élevé de la journée ; le 30 janvier, le titre a continué de reculer de 0,74 % ; un autre signal important, encore peu remarqué par les médias chinois, est la chute brutale de 16,89 % de Applovin, représentant phare des applications IA, et la chute quasi-vertigineuse de près de 25 % de Unity, moteur de jeux vidéo.

- Troisième scénario : certaines actions technologiques ont augmenté. SanDisk, leader du stockage, a ouvert en forte hausse avant de céder du terrain, mais a tout de même terminé la séance en progression de 6,85 % ; Tesla a gagné 3,32 %, augmentant sa valorisation de 46,1 milliards de dollars en une nuit.

- Quatrième scénario : d’autres secteurs ont progressé, comme Chevron, Coca-Cola, Walmart, Procter & Gamble ou encore Lilly (pharmacie), jouant un rôle stabilisateur crucial.

Il convient de noter que l’indice Nasdaq Golden Dragon China a chuté de 2,36 % le 30 janvier, tandis que les futures de l’indice FTSE China A50 ont reculé de 0,30 % en séance nocturne.

La première catégorie de baisses n’a rien d’étonnant : les actions liées aux métaux non ferreux ayant profité de la vague haussière, elles ne pouvaient échapper à la phase de correction.

Les baisses parmi les valeurs technologiques s’expliquent par deux facteurs : d’une part, les résultats décevants de géants tels que Microsoft ont suscité des interrogations sur le retour sur investissement des technologies d’intelligence artificielle (IA) ; d’autre part, le prototype de « modèle mondial » d’IA de Google, Project Genie, est capable de générer directement des jeux en 3D, ce qui, bien qu’encore très précoce, suffit à bouleverser la logique actuelle du développement de jeux vidéo, confirmant ainsi la tendance à la « domination universelle » des grands modèles.

En outre, bien que l’effondrement des métaux précieux n’ait pas engendré de crise systémique de liquidité, il a toutefois touché précisément certains fonds spéculatifs fortement levés, et, via un effet de contagion émotionnelle et financière (baisse brutale de l’appétit pour le risque), a constitué une menace à court terme pour les valeurs technologiques américaines, dont les valorisations étaient déjà fragiles.

Parmi les valeurs technologiques en hausse, SanDisk a bénéficié d’un résultat trimestriel bien supérieur aux attentes, ce qui a provoqué une hausse de 20 % avant l’ouverture. Toutefois, même ce titre a été affecté par la panique générale, ouvrant en forte hausse avant de céder du terrain — ce qui montre que même la « narration haussière » sur les hausses de prix dans le secteur technologique a été ébranlée par la peur à court terme. La hausse de Tesla s’explique par des résultats trimestriels solides, ainsi que par les perspectives positives liées à ses activités robotiques et à SpaceX.

Cette dernière catégorie illustre une sélection interne au sein des valeurs technologiques de croissance, où les capitaux effectuent une « rotation » entre valeurs « hautes » et « basses », et entre valeurs de « qualité » supérieure, redéfinissant ainsi, dans un contexte de turbulence, les valorisations associées aux récits de croissance certaine.

Les autres valeurs en hausse ont bénéficié d’un mouvement de repli vers des actifs sécurisés, c’est-à-dire des actifs peu sensibles aux variables macroéconomiques et offrant une rentabilité particulièrement fiable.

Dans l’ensemble, la volatilité des marchés américains résulte d’un triple choc : un renversement des récits macroéconomiques, une invalidation des récits microéconomiques liés aux résultats des entreprises, et un impact transversal sur la liquidité des marchés.

L’or, l’argent et les marchés américains « s’effondrent » simultanément : ce risque va-t-il contaminer la Bourse chinoise ?

La Bourse chinoise va-t-elle « tomber à genoux » en premier ?

La Bourse chinoise suit actuellement une trajectoire relativement indépendante, mais il convient tout de même d’évaluer l’impact potentiel de ce nouveau choc.

Lundi, la Bourse chinoise ouvrira probablement en baisse. Actuellement, l’indice A se situe dans une zone de consolidation horizontale comprise entre 4 018 et 4 186 points, une phase de latence qui dure depuis 13 jours. Les trois principaux indices oscillent, les valeurs à forte capitalisation se relayent pour assurer la stabilité, et les flux de capitaux restent très divergents. Or, un événement extérieur d’une telle ampleur vient perturber ce fragile équilibre, et tous les facteurs négatifs vont peser directement sur la Bourse chinoise via l’humeur à l’ouverture et les mouvements de repli vers des actifs sécurisés. Certains titres pourraient même ouvrir en « limite basse » (limit down).

Le classement des sujets les plus populaires sur Xueqiu permet de mieux identifier les préoccupations du marché : Zijin Mining, Sunway Communication, Chunzhong Technology, Vanke A, Xingye Yinxī, BlueFocus et Kweichow Moutai figurent tous dans le top 10. Ces titres sont presque tous corrélés aux valeurs américaines et pourraient eux aussi connaître des scénarios différenciés.

Zijin Mining et Xingye Yinxī appartiennent au secteur des métaux non ferreux. Ils ont déjà été touchés le 30 janvier : l’ensemble du secteur a chuté de plus de 8 % ce jour-là, avec plus de trente titres clôturant en « limite basse », notamment Baiyin Nonferrous et Xingye Yinxī. Cela montre que, dans les phases de marché extrêmes pilotées par l’humeur, les secteurs chinois liés aux matières premières suivent étroitement les variations des cours des métaux.

Plusieurs sociétés cotées ont d’ailleurs publié des avertissements de risque. Chifeng Gold a annoncé que les cours récents de ses produits dorés ont fortement augmenté, ce qui devrait impacter ses résultats opérationnels ; Sichuan Gold a précisé que les prix de ses concentrés dorés dépendent fortement des fluctuations du cours de l’or, et qu’une forte volatilité future du cours de l’or pourrait avoir un impact significatif sur ses résultats.

C’est exactement le scénario récurrent sur la Bourse chinoise : un secteur connaît une forte hausse, les sociétés publiquent des communiqués d’alerte, puis démarre une phase de chute brutale.

Actuellement, la panique n’est pas encore totalement dissipée, et le secteur reste sous pression baissière. Compte tenu des précédents du secteur spatial commercial et des applications IA, une seule « limite basse » vendredi ne suffira probablement pas à stopper la chute : il ne faut donc surtout pas tenter une « reprise à la hâte ».

Mais hormis l’or, les autres métaux possèdent une forte composante industrielle, et leur évolution à moyen et long terme dépendra surtout de leurs fondamentaux. Nous sommes actuellement en pleine période de publication des prévisions de résultats annuels. Ainsi, Zijin Mining anticipe pour 2025 un bénéfice net consolidé compris entre 51 et 52 milliards de yuans, soit une hausse de 59 % à 62 % en glissement annuel — son meilleur résultat annuel depuis son introduction en Bourse — et a fourni des orientations positives pour 2026, prévoyant une augmentation supplémentaire de la production d’or, de cuivre, de lithium et d’argent.

Par la suite, il conviendra de surveiller le moment où l’humeur du marché se stabilisera, afin d’identifier ensuite les meilleures opportunités d’investissement. Dans chaque secteur, les entreprises leaders disposant de ressources de haute qualité et d’une capacité de maîtrise des coûts robuste résistent mieux aux chocs, et sont plus susceptibles d’attirer à nouveau les capitaux après une correction. Par ailleurs, il faudra suivre attentivement les prévisions de résultats des autres sociétés afin de vérifier si la hausse des cours se traduit effectivement par une amélioration des bénéfices.

Sunway Communication est considéré par les investisseurs comme un bénéficiaire potentiel de la demande liée à la demande de SpaceX de déployer un million de satellites, et est perçu comme l’un des rares acteurs du secteur spatial commercial dotés d’une réelle expertise technique et d’une stratégie opérationnelle cohérente. Même si sa contribution actuelle aux résultats est encore marginale, les capitaux accordent une importance stratégique à son potentiel de croissance à long terme.

C’est pourquoi, lors de la récente correction brutale du secteur spatial commercial, le cours de Sunway Communication est resté remarquablement résilient. Et comme ce secteur a été le premier à corriger, il devrait théoriquement être le premier à rebondir lorsque l’indice général connaîtra sa phase finale de correction.

Toutefois, face à l’enthousiasme actuel généralisé, il convient de garder une certaine lucidité, car une surexcitation à l’ouverture pourrait avoir des effets contraires, et les spéculations antérieures ont été trop intenses.

Chunzhong Technology appartient aux catégories « refroidissement liquide » et « concept NVIDIA ». Sa popularité soudaine s’explique par l’obtention récente d’un brevet intitulé « Dispositif de test de puces », bien que son cours ait récemment subi plusieurs « limites basses ».

Actuellement, le marché réagit de manière aléatoire aux bonnes nouvelles : parfois, une bonne nouvelle devient le prétexte d’une vente massive ; parfois, elle déclenche une série de hausses consécutives. Seule la confirmation en temps réel de l’adhésion des capitaux permet de prendre des décisions opportunes.

Chunzhong Technology, ainsi que les autres entreprises chinoises liées à la chaîne NVIDIA, ne peuvent échapper aux interrogations suscitées par le retour sur investissement des technologies d’IA.

Une information récente précise que Jensen Huang a clarifié que NVIDIA n’avait « jamais promis » l’investissement de cent milliards de dollars dans OpenAI, et qu’elle évaluera progressivement chaque tour de financement.

Jusqu’ici, Wall Street considérait déjà NVIDIA, OpenAI et Oracle comme les trois piliers d’un « écosystème fermé » de l’IA. Toutefois, le financement massif d’OpenAI contraste avec l’absence de modèle de rentabilité clair, et le changement de ton de Jensen Huang, combiné aux licenciements chez Oracle et à la suspension de ses lignes de crédit, pourrait amplifier les inquiétudes du marché.

Même si NVIDIA a publié des résultats trimestriels remarquables, son cours a reculé le lendemain de leur diffusion, reflétant une nouvelle anxiété du marché : les investisseurs, satisfaits des performances passées, s’inquiètent davantage de leur pérennité à venir.

Cette anxiété se propage directement aux entreprises chinoises de la chaîne IA, en particulier à celles dont les valorisations sont déjà très élevées et dont les cours ont déjà intégré une croissance future. L’incertitude quant à leur capacité à fournir cette année encore des résultats satisfaisants s’accroît, ce qui limite fortement leurs perspectives haussières.

Le 30 janvier, les secteurs des semi-conducteurs et des télécommunications ont fait preuve d’une relative résilience : bien qu’ayant ouvert en baisse, ils se sont rapidement redressés ; toutefois, l’ouverture de lundi dépendra vraisemblablement de la « mine » des valeurs technologiques américaines.

BlueFocus, leader des applications IA, figure logiquement dans le top 10 des sujets les plus populaires. Ses mauvaises nouvelles apparentes proviennent en partie d’un communiqué de cession publié juste après la clôture vendredi, et en partie de résultats décevants : un bénéfice net de 200 millions de yuans, soit un ratio Cours/Bénéfice (PER) de 400 fois. Or, une analyse détaillée montre que ses revenus du quatrième trimestre devraient augmenter d’au moins 20 %, soit le double de la croissance des trois premiers trimestres, ce qui prouve que l’IA génère bel et bien une croissance réelle. Quant à la cession par le principal actionnaire, son montant n’est pas de nature à créer une menace significative.

En effet, logiquement, la concurrence au niveau des puces et des modèles est désormais extrêmement vive et la configuration du marché est déjà largement définie. Des investissements massifs nécessitent des retours tangibles, et seul le niveau des applications peut générer des revenus et des bénéfices permettant de prouver l’existence d’un « cercle vertueux commercial ». Le capital doit donc impulser le développement des applications, afin de trouver une issue à l’ensemble de la narration autour de l’IA.

Mais comme mentionné précédemment, si les grands modèles sont réellement capables de « tout absorber », la logique fondamentale de nombreuses entreprises indépendantes d’applications IA s’effondrera. Même si, pour l’instant, cette menace semble se concentrer sur les sociétés de jeux vidéo, la valeur sera réorganisée de manière extrême et fortement centralisée le long d’une nouvelle chaîne de valeur. Tel est le danger profond.

Cela rappelle l’ère initiale d’internet, où de nombreux sites web et applications indépendants ont vu leur valeur finalement absorbée et restructurée par quelques plateformes géantes telles que Google, Facebook et Amazon. L’IA pourrait connaître un processus similaire, aboutissant à une configuration en « plateforme de modèles fondamentaux + quelques super-applications + une multitude d’agents hautement personnalisés ou spécialisés ». Un grand nombre d’applications intermédiaires généralistes disparaîtront.

Le week-end, les « enveloppes rouges » de Yuanbao ont déjà été distribuées, ce qui pourrait favoriser une certaine performance des actions liées à cette chaîne lundi ; toutefois, il faudra aussi observer l’évolution du cours de Tencent sur le marché de Hong Kong, c’est-à-dire vérifier si les capitaux adhèrent à cette dynamique, et surtout suivre les taux de rétention et de conversion de Yuanbao.

Cela signifie que le secteur des applications IA conserve encore du potentiel cette année, mais qu’il convient de rechercher les entreprises capables de combiner étroitement logiciel et matériel (« deep soft-hard integration ») et disposant d’actifs de données exclusifs.

Enfin, examinons ensemble Vanke A et Kweichow Moutai : ce sont respectivement les symboles du secteur immobilier et de la consommation, considérée comme dépendante du premier. Après l’émergence d’une théorie affirmant que le secteur immobilier chinois connaîtrait un « tournant décennal », et compte tenu des actualités récentes et de l’approche de la période de « printemps immobilier », les discussions sur le secteur se sont multipliées, entraînant une hausse collective des valeurs immobilières, dont Vanke A. Le secteur des spiritueux a lui aussi failli connaître une hausse collective le 29 janvier.

Toutefois, la prévision de résultats 2025 publiée par Vanke A dans la soirée du 30 janvier a refroidi le marché : le bénéfice net devrait être négatif de 8,2 millions de yuans, faisant de Vanke A la société cotée la plus déficitaire de l’histoire de la Bourse chinoise.

Par comparaison, Kweichow Moutai apparaît comme une élève modèle : ses revenus continuent de croître, ses dividendes sont réguliers, la plateforme i-Moutai connaît un franc succès, et à l’approche de la saison forte des ventes pré-fêtes du Nouvel An lunaire, des rumeurs de hausse de prix circulent régulièrement.

Néanmoins, Kweichow Moutai fait actuellement face à deux défis majeurs. Premièrement, sa logique commerciale va-t-elle passer définitivement d’une « logique commerciale » axée sur la préservation d’une prime de marque à long terme, à une « logique budgétaire » visant impérativement une haute rotation des stocks et une génération rapide de trésorerie ? Autrement dit, l’image de luxe de consommation soigneusement cultivée pendant des décennies pourrait-elle être compromise, transformant radicalement son modèle économique ? Deuxièmement, comment réussira-t-elle à trouver un équilibre entre son réseau traditionnel de distribution et les nouveaux modèles, notamment la vente directe ?

Heureusement, le secteur des spiritueux se trouve globalement à un niveau bas, dispose d’un modèle de rentabilité éprouvé, et est proche du creux de son cycle. Si les capitaux recherchent des actifs sécurisés ou des rotations vers des valeurs « basses », ils pourraient bien porter leur attention sur ce secteur. La récente hausse collective du secteur des spiritueux peut être vue comme une première tentative de placement par les capitaux — un « rebond gauche ».

Ce n’est pas seulement le secteur des spiritueux : à l’instar des marchés américains, d’autres secteurs caractérisés par une faible valorisation, une rentabilité fiable et une faible exposition aux récits macroéconomiques pourraient également attirer les capitaux en quête de sécurité ; par ailleurs, les indices ont besoin de secteurs capables de maintenir l’équilibre et l’animation du marché.

On peut citer, par exemple, les secteurs tirés par la demande intérieure et les politiques publiques, qui évoluent indépendamment du cycle économique mondial et bénéficient directement des mesures chinoises de soutien à la croissance : grande consommation (biens de première nécessité), agriculture (sécurité alimentaire), automobile (programmes de renouvellement des véhicules anciens), etc.

Quoi surveiller en tant qu’investisseur ?

À court terme, la Bourse chinoise subira un test de résistance émotionnelle et de liquidité. Une fois la panique à court terme dissipée, l’évolution des cours sera rapidement ancrée dans les fondamentaux internes et les orientations politiques. Et à court terme, après un nettoyage approfondi des positions spéculatives, la « saison printanière » de la Bourse chinoise reste une perspective légitime.

Concrètement, quels secteurs et quels titres surveiller ? Voici quelques recommandations pour les investisseurs :

- Éviter les ventes paniquées de titres de haute qualité : pour les investisseurs qui détiennent déjà des titres leaders dans leurs niches respectives et dont les fondamentaux sont solides, la baisse actuelle doit être vue comme un test de résistance et une opportunité stratégique de long terme, et non comme une catastrophe. Bien entendu, si la pression est trop forte, il est possible de réduire temporairement sa position pour observer l’évolution du marché, puis de réinvestir une fois la stabilité revenue.

- Profiter de la

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News