Le marché des jetons actions, évalué à mille milliards de dollars, accélère sa préparation : le point de rupture pour les capitaux de la prochaine bulle pourrait déjà être en vue.

TechFlow SélectionTechFlow Sélection

Le marché des jetons actions, évalué à mille milliards de dollars, accélère sa préparation : le point de rupture pour les capitaux de la prochaine bulle pourrait déjà être en vue.

Cet article examine systématiquement l’état actuel et les perspectives des jetons-actions sous plusieurs angles : avantages et mécanismes d’émission des jetons-actions, situation actuelle et performances chiffrées du marché des jetons-actions, principaux émetteurs de jetons-actions, risques et opportunités liés aux jetons-actions, ainsi que tendances futures.

Auteur : Hotcoin Research

Introduction

Depuis 2025, les jetons représentant des actions américaines cotées ont connu une croissance exponentielle sur les marchés américains. De nombreuses plateformes d’échange ont ouvert des sections dédiées et listé des jetons d’actions émis par des acteurs tels qu’Ondo et xStocks. Récemment, le volume des transactions en chaîne (on-chain) de ces jetons — notamment ceux liés aux actions américaines et aux métaux précieux — a atteint des niveaux records, marquant ainsi la transition progressive des jetons d’actions d’une innovation marginale dans l’écosystème crypto vers une porte d’entrée majeure pour les investisseurs traditionnels. Des actifs tokenisés sur la blockchain liés à des géants technologiques tels que Tesla, Nvidia, Apple, Circle, etc., suscitent actuellement une vague mondiale d’investissement transfrontalier.

Cet article analyse l’état actuel et les perspectives futures des jetons d’actions sous plusieurs angles : leurs avantages et mécanismes d’émission, leur situation actuelle et leurs performances chiffrées, les principaux émetteurs représentatifs, leurs risques et opportunités, ainsi que les tendances à venir. En comparant les modèles spécifiques et les différences entre les principaux émetteurs (tels qu’Ondo, xStocks, Securitize et Robinhood), nous mettons en lumière la manière dont les jetons d’actions redéfinissent les logiques de participation et les infrastructures du marché des valeurs mobilières. À mesure que les capitaux affluent massivement vers les actifs titrisés sur la blockchain, les jetons d’actions se transforment progressivement en un marché-pont reliant la finance traditionnelle et l’écosystème Web3 ; leur dynamique pourrait bien constituer le point de départ clé de la prochaine bulle haussière.

I. Avantages et mécanismes des jetons d’actions

Le principe fondamental des jetons d’actions consiste à représenter, sur la blockchain, des actions réelles ou attendues, sous forme de jetons standardisés permettant une libre circulation.

Avantages des jetons d’actions

En tant que produit issu de la convergence entre la finance traditionnelle et la technologie blockchain, les jetons d’actions offrent plusieurs avantages potentiels :

- Accessibilité mondiale : grâce à un portefeuille cryptographique et à un réseau ouvert, les utilisateurs du monde entier peuvent accéder à des actions américaines ou à des ETF tokenisés sans avoir besoin d’un compte titres, ce qui réduit considérablement les barrières à l’investissement transfrontalier.

- Fractionnement des investissements : les utilisateurs peuvent acheter des fractions d’actifs, même très petites, ce qui rend la gestion de portefeuille plus souple et convient particulièrement aux jeunes investisseurs particuliers et aux marchés émergents.

- Négociation continue : contrairement aux marchés boursiers traditionnels, limités par des horaires fixes, les actions tokenisées peuvent être négociées 24 heures sur 24, renforçant ainsi l’efficacité du marché et les capacités de gestion des risques.

- Règlement plus rapide : les transactions en chaîne permettent un règlement immédiat (T+0), réduisant ainsi les risques de défaillance lors du règlement et les coûts intermédiaires.

- Programmabilité : les contrats intelligents permettent une distribution automatisée des dividendes, l’attribution de droits de gouvernance ou encore l’imposition de restrictions commerciales, ouvrant ainsi de nouvelles possibilités pour la conception de produits financiers.

- Intégration à l’écosystème DeFi : les actions tokenisées peuvent servir de garantie dans les protocoles DeFi ou participer à des stratégies de portefeuille, contribuant ainsi à étendre les fonctionnalités du système financier en chaîne.

Ces avantages attirent de plus en plus d’institutions financières traditionnelles et d’utilisateurs natifs de la cryptosphère, accélérant la transformation des jetons d’actions d’un « outil alternatif » à une véritable « infrastructure ».

Mécanismes d’émission des jetons d’actions

Le principe fondamental des jetons d’actions consiste à représenter, sur la blockchain, des actions réelles ou attendues, sous forme de jetons standardisés permettant une libre circulation. Trois mécanismes dominants sont actuellement observés sur le marché :

(1) Modèle basé sur des actions réelles

Des entités réglementées détiennent des actions ou des ETF réels, puis émettent un nombre équivalent de jetons. Ce modèle est courant chez xStocks, Ondo et WisdomTree. Ces jetons reposent généralement sur une structure de garde hors chaîne (off-chain) et suivent des parcours réglementaires complets ; chaque jeton correspond à une action au ratio 1:1, et certains permettent un rachat au prix net en USDC ou un transfert vers un compte titres en chaîne.

- Droits des actionnaires : dans la plupart des cas, les détenteurs bénéficient des droits économiques associés, notamment la variation du cours et la perception des dividendes, mais ne disposent pas de droit de vote ni de droits de gouvernance, sauf si un dispositif comme celui de Superstate (enregistrement direct sur la blockchain) est utilisé, transformant alors le détenteur en actionnaire légal.

- Structure de garde : les actions sont détenues par un courtier tiers indépendant ou un fiduciaire (par exemple Backed Assets Jersey ou Prime Trust), afin d’assurer l’isolement des actifs et la capacité de remboursement.

- Conformité réglementaire : ces jetons respectent les réglementations applicables à l’émission de titres (telles que les Règlements D et A+ aux États-Unis, ou le règlement MiCA dans l’UE), et relèvent de la supervision de la SEC américaine, de l’ESMA européenne ou d’autres autorités nationales de régulation financière. Il s’agit actuellement du modèle le plus clair sur le plan réglementaire.

(2) Modèle basé sur une société à finalité spécifique (SPV)

Par exemple chez PreStocks, une SPV détient des parts d’entreprises privées (telles qu’OpenAI ou SpaceX) et émet des jetons représentant une exposition économique anticipée. Les investisseurs ne détiennent ni le droit de vote ni la qualité d’actionnaire légal, et aucun rachat n’est possible. Ce type de produit présente un cadre réglementaire flou, cible généralement des investisseurs non américains et comporte des risques juridiques élevés.

- Droits des actionnaires : les détenteurs de jetons n’ont aucun droit direct vis-à-vis de l’entreprise sous-jacente ; ils ne perçoivent un retour économique que si la SPV réalise une sortie (par introduction en bourse ou acquisition).

- Structure de garde : les actifs sont gérés par la SPV créée par le projet lui-même, sans gardien tiers indépendant, ce qui limite la transparence de la structure.

- Conformité réglementaire : il s’agit souvent d’actifs contractuels « grises », non enregistrés comme titres ou fonds, et donc dépourvus de force contraignante légale dans la plupart des juridictions.

(3) Modèle synthétique

Ce modèle ne repose sur aucun actif réel, mais suit uniquement le cours de l’action sous-jacente via un oracle de prix. Le protocole Mirror en est un exemple classique, aujourd’hui abandonné. Ces jetons reflètent exclusivement la volatilité des cours, sans conférer de droit de vote ni de droit aux dividendes ; ils sont généralement considérés comme des produits dérivés non enregistrés, font l’objet de fortes pressions réglementaires et sont largement abandonnés par les institutions principales.

- Droits des actionnaires : aucune participation au capital ni aucun flux de trésorerie n’est associé ; les investisseurs assument entièrement le risque spéculatif lié aux variations de cours.

- Structure de garde : aucun actif hors chaîne n’est détenu, donc aucune garde n’est nécessaire ; le fonctionnement repose entièrement sur des mécanismes en chaîne.

- Conformité réglementaire : leur statut juridique est proche de celui des CFD ou des contrats à terme synthétiques, et ils sont considérés comme des titres illégaux ou interdits dans la plupart des juridictions.

Dans l’ensemble, les jetons basés sur des actions réelles présentent la meilleure adéquation réglementaire et la plus forte pérennité sur le marché, constituant actuellement la forme la plus dynamique. Leur émission implique généralement une structure de garde hors chaîne, des restrictions d’accès aux investisseurs et un mécanisme de rachat au prix net, devenant progressivement le paradigme standard pour la « représentation en chaîne » des actifs actions traditionnels.

II. Situation actuelle et performances des jetons d’actions

Depuis 2025, porté par un contexte macroéconomique favorable et la maturation technologique, le marché des jetons d’actions connaît une phase explosive. De grandes institutions et plateformes d’échange rejoignent ouvertement la compétition : Kraken, en partenariat avec la société suisse réglementée Backed Finance, a lancé en mai 2025 son service xStocks de jetons d’actions, proposant des dizaines d’actions américaines et d’ETF, y compris les composantes de l’indice S&P 500. La plateforme de courtage Robinhood a introduit, en juin 2025, un service de négociation de jetons d’actions disponible 24 heures sur 24, fonctionnant sur le réseau Arbitrum (couche 2 d’Ethereum), permettant aux utilisateurs européens d’accéder à des actions américaines, à des ETF et même à des actions d’entreprises privées. Robinhood a également annoncé le développement de sa propre blockchain afin d’assurer la garde native et le règlement des jetons d’actions. Ondo, via sa filiale Ondo Global Markets, a émis une série de jetons d’actions de grandes entreprises technologiques, disponibles sur Solana, Ethereum et BNB Chain. JPMorgan et BlackRock expérimentent quant à eux la tokenisation de certains fonds et parts d’ETF, comme le fonds MONY de JPMorgan ou le fonds BUIDL de BlackRock. Avec l’arrivée de tous ces acteurs, le marché des jetons d’actions a connu, en 2025, une croissance exponentielle, passant d’une simple expérience marginale à une scène centrale.

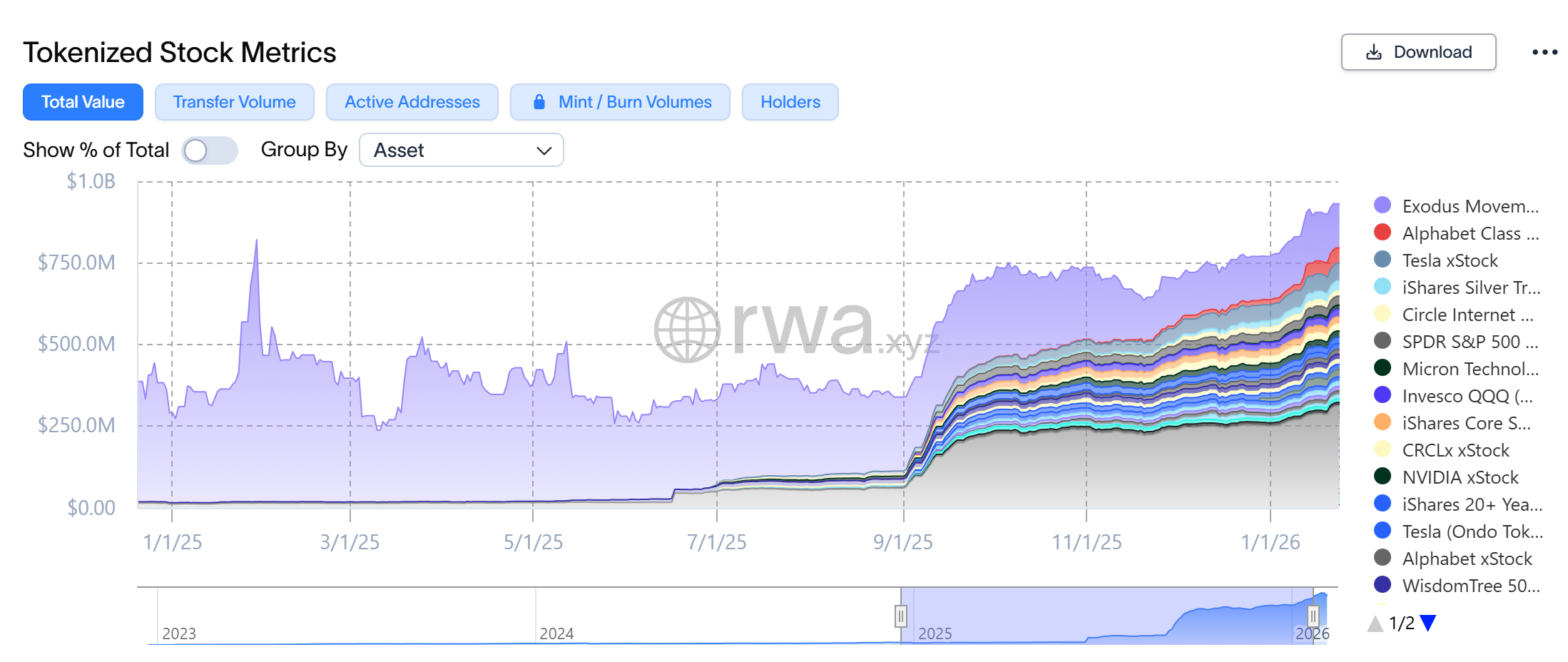

Au début février 2026, la capitalisation boursière totale des jetons d’actions en chaîne s’élève à environ 930 millions de dollars américains. Ce montant représente une multiplication par plusieurs facteurs par rapport à l’année précédente : selon TokenTerminal et les données RWA, la capitalisation boursière des jetons d’actions n’était que de 32 millions de dollars américains au début 2025, soit une croissance de près de 25 fois en un an seulement — une progression remarquable.

Source : https://app.rwa.xyz/stocks

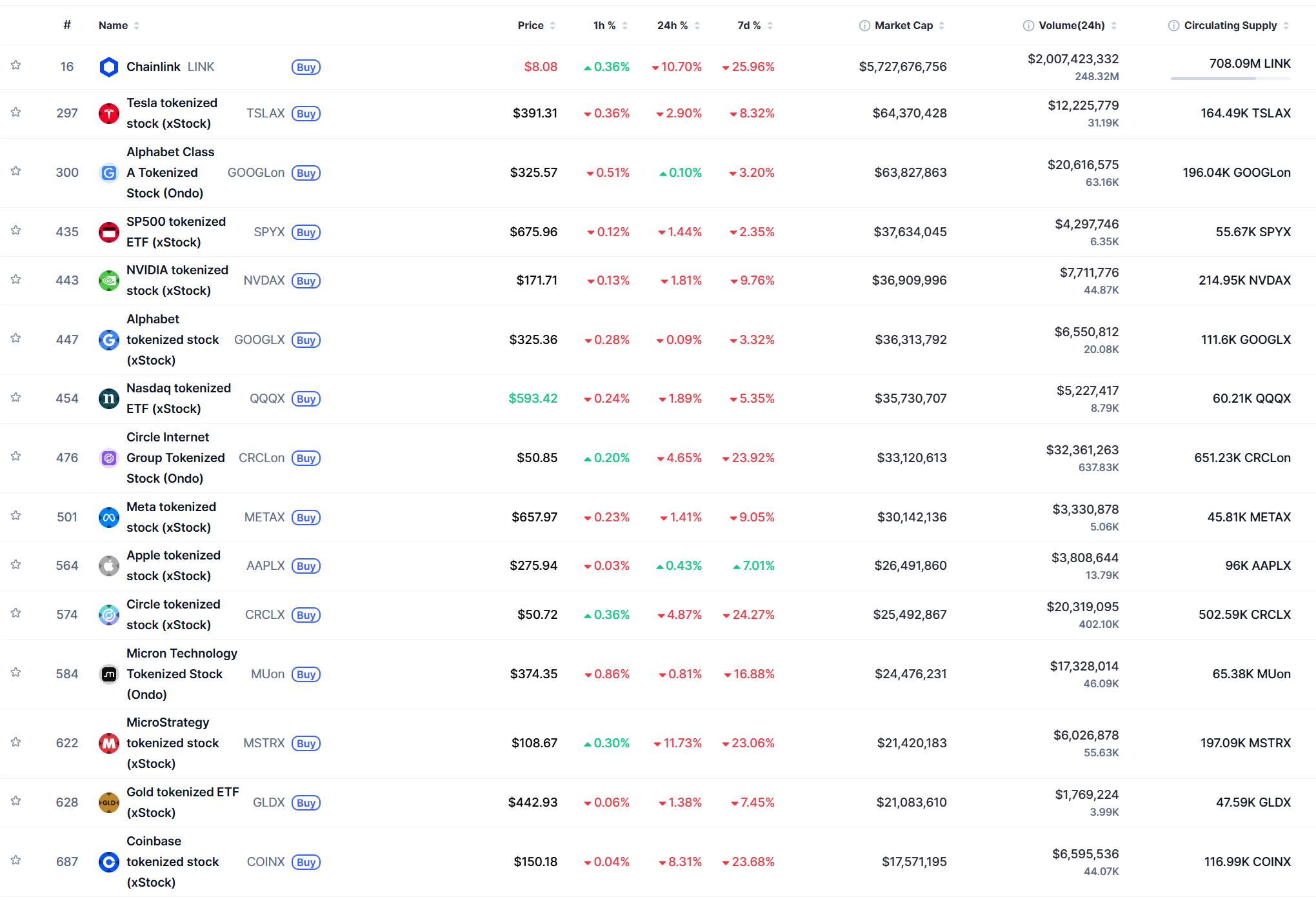

Outre la capitalisation boursière, l’activité transactionnelle en chaîne a également fortement augmenté. Le volume mensuel des transferts de jetons d’actions en chaîne s’élève à environ 2,4 milliards de dollars américains. Le nombre total d’adresses détenant des jetons d’actions en chaîne est actuellement d’environ 298 000. Sur le plan des places de marché, ces jetons sont largement présents sur Binance, Kraken, Bybit, Hotcoin, Bitget, Gate et Jupiter DEX, formant ainsi un écosystème hybride combinant centralisation et décentralisation.

Selon les données de la section « Actions tokenisées » de CoinMarketCap, les jetons d’actions affichent globalement un fort intérêt des investisseurs et une activité transactionnelle soutenue. Les jetons d’entreprises technologiques telles qu’Apple, Tesla, Nvidia et Meta dominent le marché, tandis que leur valeur verrouillée (TVL) et leur volume de transactions connaissent une croissance constante. Leur volume moyen sur les 30 derniers jours se situe régulièrement au niveau du million de dollars américains. On observe également des écarts de prix, avec des phénomènes de décote ou de prime : certains jetons affichent des écarts de +1 % à –2 % par rapport au cours réel de l’action sous-jacente.

Source : https://coinmarketcap.com/view/tokenized-stock/

III. Principaux émetteurs de jetons d’actions

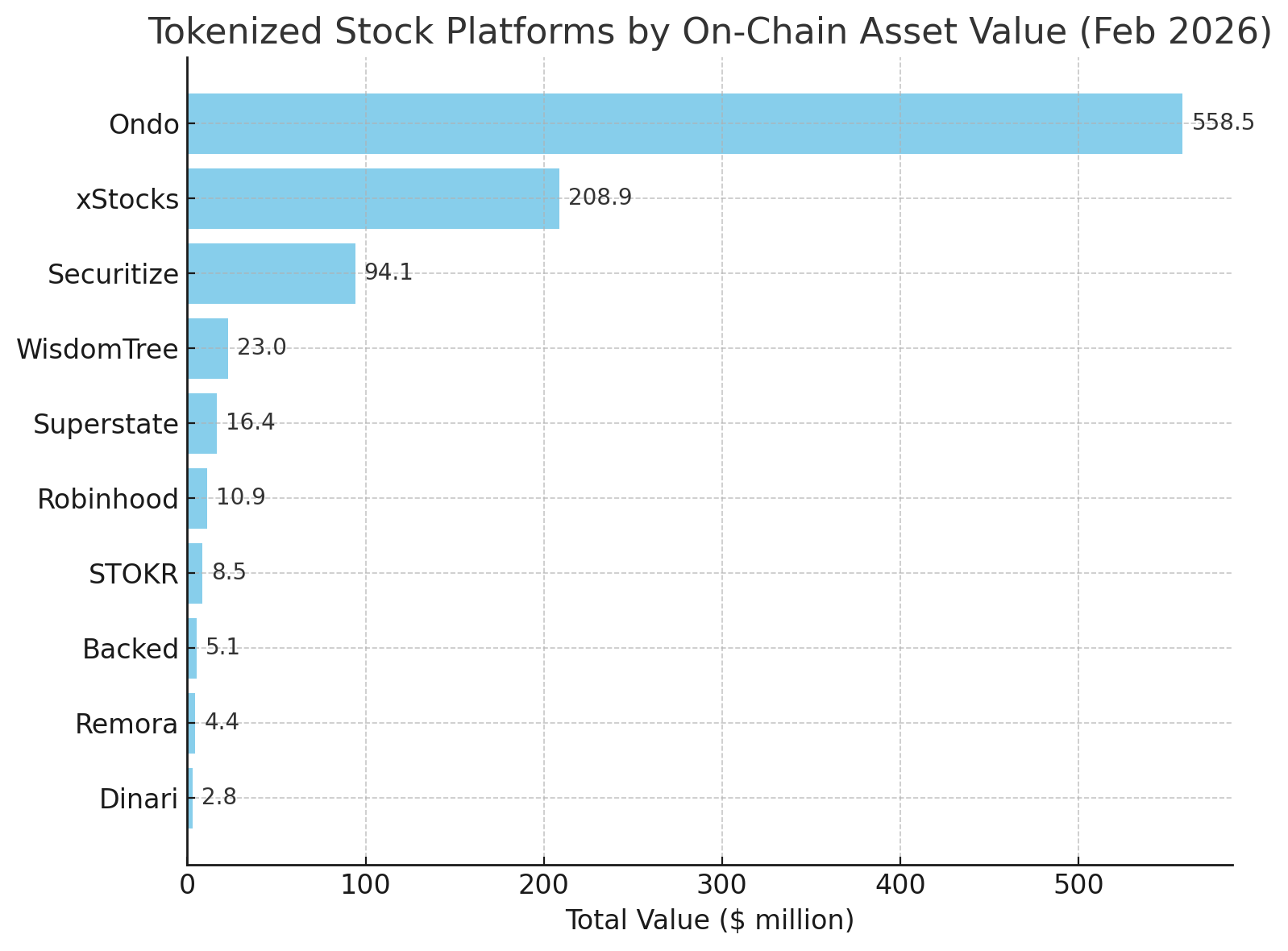

En termes de part de marché, au début février 2026, le classement des plateformes par valeur totale de leurs actions tokenisées en chaîne est le suivant : Ondo Finance domine largement le marché, avec une part de 59,5 %, soit près de six dixièmes du marché total, représentant une valeur d’actifs en chaîne d’environ 559 millions de dollars américains. Vient ensuite la plateforme xStocks, avec une capitalisation d’environ 209 millions de dollars américains, soit 22,4 % du marché. xStocks propose environ 74 jetons d’actions américaines et d’ETF, et constitue l’un des canaux les plus populaires auprès des investisseurs particuliers. Securitize occupe la troisième place avec environ 10 % du marché, soit une valeur de 94,1 millions de dollars américains, principalement issue de quelques grands projets de tokenisation d’actions, comme Exodus. Suivent ensuite WisdomTree (2,5 %), Superstate Opening Bell (1,8 %) et les jetons associés à Robinhood (environ 1,2 %). On constate donc une concentration élevée du marché autour de quelques acteurs majeurs : les deux premiers détiennent conjointement plus de 80 % du marché, ce qui illustre la préférence des capitaux pour les institutions agréées et fiables, tandis que les nouveaux entrants continuent de chercher à étendre leur empreinte.

Source : https://app.rwa.xyz/stocks

- Ondo Finance : société de financement décentralisé (DeFi) fondée en 2021, initialement dédiée à l’introduction d’actifs traditionnels à revenu fixe sur la blockchain. En 2023, Ondo a lancé trois fonds tokenisés : OUSG (fonds d’obligations du Trésor américain à court terme), OSTB (fonds d’obligations d’entreprises de qualité investment grade) et OHYG (fonds d’obligations à haut rendement), chacun investissant dans des ETF gérés par BlackRock et PIMCO. Ces jetons, destinés aux investisseurs qualifiés ayant passé le processus KYC, sont émis sur Ethereum et autres blockchains, et peuvent être souscrits ou rachetés quotidiennement en USDC. Ondo s’appuie sur des gardiens tiers agréés (comme Prime Trust) pour détenir les parts sous-jacentes des ETF. En 2025, Ondo s’est étendu au domaine des jetons d’actions, lançant, via sa filiale « Ondo Global Markets », une série de jetons d’actions de grandes entreprises technologiques (notamment Alphabet, Microsoft, Apple et Tesla), disponibles sur Solana, Ethereum et BNB Chain. Au début 2026, la valeur totale des jetons d’actions et de titres gérés par Ondo s’élève à environ 559 millions de dollars américains, plaçant la société en tête du secteur. Le modèle d’Ondo se caractérise par une conformité réglementaire poussée et une gestion fonds-en-chaîne : chaque jeton repose sur une structure juridique rigoureuse et des actifs réels, avec un seuil d’entrée élevé mais des volumes de capitaux importants. Sur le plan réglementaire, Ondo suit la voie de l’offre privée (Reg D), réservée aux « Qualified Purchasers ». Actuellement, ses jetons sont principalement négociés sur sa propre plateforme et sur des protocoles DeFi secondaires, avec une activité élevée.

- xStocks : service de négociation de jetons d’actions et d’ETF lancé en 2025 par Kraken, l’une des plus grandes bourses cryptographiques mondiales. Ce service repose sur la technologie fournie par Backed Finance, société suisse rachetée par Kraken. xStocks se distingue par une couverture intégrale (1:1) des actions/ETF sous-jacents, détenus par une institution de garde réglementée et émis sous forme de jetons SPL sur Solana. Sur la plateforme Kraken, ces jetons sont identifiés par le code boursier suivi de la lettre « x » (ex. AAPLx, TSLAx), couvrant plus de 70 actifs, notamment Amazon, Apple et des ETF sur l’indice S&P 500. xStocks permet aux utilisateurs non américains d’acheter à partir de 1 dollar américain et propose une négociation 24 heures sur 24, 5 jours sur 7. Concernant les dividendes, xStocks adopte une réinvestissement automatique : lorsque l’action sous-jacente verse un dividende, le solde du portefeuille de jetons augmente proportionnellement, sans versement en espèces. Sur le plan juridique, les détenteurs de jetons xStocks ne sont pas considérés comme des actionnaires de l’entreprise émettrice ; ces jetons ressemblent davantage à des billets d’échange émis par la bourse. Kraken assure la conformité réglementaire en créant une entité enregistrée à Jersey, limitant l’accès au service aux utilisateurs situés hors des États-Unis, du Canada et du Royaume-Uni. Depuis son lancement, le volume des transactions et la taille des actifs gérés par xStocks ont connu une croissance rapide. Au début 2026, la capitalisation boursière des actifs en chaîne de xStocks s’élève à environ 209 millions de dollars américains, plaçant la plateforme au deuxième rang du secteur, avec une part de marché de 22 %. Kraken a également annoncé, en deuxième semestre 2025, l’extension de xStocks à Ethereum afin d’améliorer sa composableité. Le modèle xStocks illustre comment les grandes bourses embrassent activement la tendance à la tokenisation, résolvant la question de la confiance des utilisateurs grâce à leur réputation et à leurs capacités opérationnelles.

- Securitize : plateforme pionnière américaine de titrisation numérique, fondée en 2017, spécialisée dans la fourniture de solutions blockchain pour l’enregistrement et la négociation de titres. Securitize détient des licences délivrées par la SEC et la FINRA (y compris celles d’agent de transfert et de courtier), et suit systématiquement une approche conforme. L’un de ses cas d’usage emblématiques est l’émission, en 2021, de jetons d’actions d’Exodus Wallet sous le régime Reg A+, réalisée avec l’aide de Securitize : Exodus a émis environ 75 millions de dollars américains de jetons d’actions, enregistrés sur la blockchain Algorand. Les investisseurs ont souscrit via le portail d’investissement de Securitize, qui agit également en tant qu’agent de transfert officiel chargé de la tenue du registre des actionnaires. Aujourd’hui, le jeton EXOD d’Exodus est négocié sur une plateforme ATS (Alternative Trading System), avec une capitalisation boursière totale d’environ 94 millions de dollars américains, selon les données en chaîne. Outre Exodus, Securitize a également aidé plusieurs entreprises privées et fonds à émettre des jetons, notamment des parts de fonds médicaux de KKR et des fonds de portefeuilles d’actions mondiales. Le modèle de Securitize repose entièrement sur la conformité réglementaire et vise les marchés privés : il aide les sociétés non cotées à lever des fonds ou à offrir une liquidité accrue à leurs employés via la tokenisation, principalement destinée à des investisseurs qualifiés ou institutionnels.

- WisdomTree : société américaine de gestion d’actifs renommée, surtout connue pour ses ETF. WisdomTree a récemment étendu son activité au domaine des fonds tokenisés, avec ses plateformes WisdomTree Prime et WisdomTree Connect, proposant une gamme complète de fonds tokenisés couvrant les fonds monétaires, les fonds actions et les fonds obligataires. À ce jour, WisdomTree a lancé 13 fonds tokenisés enregistrés auprès de la SEC. Les investisseurs peuvent acquérir ces fonds via l’application mobile de WisdomTree, selon un processus similaire à l’achat d’un ETF, à la différence près que les parts sont enregistrées sur la blockchain. Les jetons de WisdomTree sont actuellement émis sur plusieurs blockchains, notamment Ethereum et Solana. WisdomTree détient des licences de gestion d’actifs et de courtage aux États-Unis et en Europe, incarnant ainsi la stratégie d’exploration de la tokenisation par les grands gestionnaires traditionnels. En proposant des produits parfaitement intégrés entre fonds traditionnels et blockchain, WisdomTree offre à ses clients une expérience de négociation et de détention disponible 7 jours sur 7, 24 heures sur 24.

- Superstate Opening Bell : plateforme de titrisation d’actions cotées lancée en mai 2025 par Superstate, société fondée en 2023 par Robert Leshner, créateur du protocole Compound. Opening Bell est une plateforme réglementée d’émission de titres en chaîne, permettant aux entreprises cotées de convertir leurs actions publiques enregistrées auprès de la SEC en format blockchain. Ce modèle se distingue par sa collaboration directe avec les entreprises émettrices, faisant des jetons en chaîne une partie intégrante du capital social légal, et non des certificats émis par un tiers. Superstate est elle-même un agent de transfert agréé et membre de la FINRA, ce qui lui permet, avec l’autorisation de l’entreprise, d’enregistrer et de mettre à jour le registre des actionnaires directement sur la blockchain. À ce jour, Opening Bell a lancé trois jetons d’actions (Forward, Galaxy, etc.), pour une capitalisation boursière totale d’environ 16,4 millions de dollars américains. Bien que modeste en taille, ce modèle est extrêmement conforme : en tant qu’agent de transfert agréé, Superstate garantit que les actionnaires en chaîne bénéficient des mêmes droits que les actionnaires traditionnels, rendant le jeton équivalent à l’action réelle. Cela signifie que les détenteurs jouissent de l’ensemble des droits d’actionnaires, y compris la possibilité de participer aux décisions de l’entreprise directement depuis la blockchain.

- Robinhood : célèbre plateforme américaine de trading d’actions à zéro commission, Robinhood a lancé, en 2025, un service de négociation de jetons d’actions destiné au marché européen, via son portefeuille Robinhood Wallet et son entité Robinhood Crypto. Ces jetons d’actions sont émis sur la blockchain Arbitrum Nova, permettant une négociation continue (24 heures sur 24, 5 jours sur 7), couvrant plus de 2 000 actifs, y compris des actions et des ETF cotés aux États-Unis, ainsi que des actifs représentant des actions d’entreprises privées. Robinhood ne procède pas directement à l’émission des jetons d’actions, mais intègre les actifs provenant de plusieurs émetteurs, tout en exploitant sa propre blockchain pour la mise en relation des ordres et la garde. Ce service est principalement accessible aux utilisateurs européens, les investisseurs américains n’y ayant pas accès. Du point de vue réglementaire, la négociation de jetons d’actions par Robinhood n’a pas encore reçu l’approbation de la SEC américaine ; elle est gérée par Robinhood Europe et Robinhood Crypto, qui affirment se conformer aux réglementations européennes applicables en matière d’actifs cryptographiques. Les données en chaîne indiquent que la valeur totale verrouillée (TVL) des jetons associés à Robinhood (suivis via leurs adresses sur Arbitrum Nova) s’élève actuellement à environ 10,9 millions de dollars américains, avec une croissance rapide du nombre d’utilisateurs — ce qui en fait l’un des canaux les plus actifs pour les investisseurs particuliers. Ces jetons ne confèrent aucun droit de vote ni aucun droit d’actionnaire direct, mais leur cours est ancré sur celui de l’action sous-jacente, offrant ainsi un accès pratique au marché.

- PreStocks : plateforme spécialisée dans la tokenisation d’actions d’entreprises privées (phase pré-IPO). Elle détient, via une société à finalité spécifique (SPV), de petites participations sur le marché secondaire d’entreprises non cotées célèbres telles qu’OpenAI, SpaceX, Anthropic et Neuralink, puis émet des jetons correspondants sur la blockchain Solana. PreStocks précise clairement qu’elle n’entretient aucune relation officielle avec ces entreprises, et que ses jetons constituent uniquement des preuves de droits économiques, sans droit de vote, sans statut d’actionnaire ni droit aux dividendes. Une fois achetés, les jetons donnent aux détenteurs un droit potentiel à une part des futurs gains de la SPV (par exemple suite à une introduction en bourse ou à une vente des actions). PreStocks ne détient pas de licence de courtier en valeurs mobilières aux États-Unis et n’a pas effectué d’enregistrement auprès de la SEC ; ses services sont exclusivement destinés aux utilisateurs non américains.

- Par ailleurs, Coinbase a indiqué qu’elle cherche l’approbation de la SEC américaine pour proposer un service de négociation de jetons d’actions, probablement via sa filiale Broker-Dealer, afin de concurrencer directement Kraken et Robinhood. Dinari a obtenu la première licence de courtage pour jetons d’actions, lançant ses produits dShares et prévoyant de développer sa propre blockchain de niveau 1 (L1). Ces acteurs aux profils variés enrichissent collectivement l’écosystème des jetons d’actions.

IV. Risques et opportunités liés aux jetons d’actions

Actuellement, le marché des jetons d’actions se trouve dans une situation où risques et opportunités coexistent. Seule une gestion efficace des risques permettra de libérer pleinement leur potentiel et d’assurer la maturité de cette innovation.

Principaux risques

- Risques réglementaires et politiques : la nature hybride des jetons d’actions — à la frontière entre la finance traditionnelle et la cryptosphère — génère une incertitude réglementaire majeure. Selon les juridictions, leur qualification peut varier (titre, produit dérivé ou même émission illégale). Un durcissement réglementaire pourrait conduire à l’arrêt brutal de certains services, comme cela s’est déjà produit avec les jetons d’actions de Binance et FTX. Même les jetons conformes doivent s’adapter aux différences entre les lois nationales sur les valeurs mobilières, ce qui complique leur déploiement transfrontalier. Par exemple, les États-Unis n’ont pas encore approuvé officiellement la négociation publique de jetons d’actions destinés aux particuliers, tandis que le règlement MiCA de l’UE reste encore en observation. Des changements réglementaires pourraient empêcher les utilisateurs d’accéder à certaines plateformes ou entraîner le retrait de jetons de la cotation.

- Droits juridiques et protection des investisseurs : de nombreux jetons d’actions ne confèrent pas à leurs détenteurs la qualité d’actionnaire légal (notamment les modèles synthétiques ou « gris »), ce qui entraîne une absence de droits. En cas de litige ou de défaut de l’émetteur, les détenteurs de jetons pourraient ne disposer d’aucun recours juridique direct. Cette vulnérabilité est particulièrement manifeste en cas de faillite : si l’institution détenant les actions en garde fait faillite, les détenteurs de jetons peuvent-ils récupérer leurs actifs ? Aucun précédent jurisprudentiel ne répond actuellement à cette question. En outre, l’absence de droit de vote prive les investisseurs en jetons de toute participation à la gouvernance de l’entreprise, ce qui peut nuire à leurs intérêts dans des scénarios extrêmes (fusion, prise de contrôle ou opération de privatisation).

- Risques de liquidité et d’écarts de prix : bien que la capitalisation boursière augmente, la liquidité globale des jetons d’actions reste inférieure à celle des marchés boursiers traditionnels. Certains jetons connaissent des volumes de transactions journaliers très faibles, avec des écarts importants entre les prix d’achat et de vente, ce qui favorise les écarts de prix (décotes ou primes). Lorsque les mécanismes de rachat sont inefficaces, le cours du jeton peut s’écarter significativement de la valeur de l’actif sous-jacent. Par exemple, un jeton représentant une entreprise privée pourrait se négocier bien en dessous de la valorisation obtenue lors de son dernier tour de financement, générant des pertes latentes pour les détenteurs. En outre, une vente massive par un grand détenteur sur un marché peu liquide peut provoquer un effondrement brutal des cours, exposant le marché à un risque de sécheresse de liquidité.

- Risques techniques et de sécurité : les contrats intelligents régissant les jetons d’actions s’exécutent sur la blockchain, ce qui implique des risques liés aux vulnérabilités des contrats intelligents ou aux attaques de pirates informatiques. Si un contrat est piraté, une grande quantité de jetons peut être volée ou transférée illicitement, compromettant ainsi la corrélation avec les actifs sous-jacents. Pour les jetons synthétiques, la fiabilité des oracles de prix est cruciale : une panne ou une manipulation de l’oracle peut entraîner un écart important entre le cours du jeton et celui de l’actif sous-jacent, provoquant des liquidations en cascade. Par ailleurs, la stabilité intrinsèque des réseaux blockchain influence aussi l’expérience utilisateur : par exemple, les incidents de panne récents de Solana ont interrompu des transactions de jetons, causant des pertes aux utilisateurs. Bien que la majorité des jetons d’actions soient déployés sur des blockchains matures et dotés de contrats intelligents audités, les risques techniques ne doivent pas être sous-estimés, et l’industrie doit poursuivre des investissements constants dans la cybersécurité.

- Risques de crédit et de contrepartie : lorsqu’un utilisateur achète un jeton d’actions, il assume en réalité le risque de crédit ou de contrepartie de l’émetteur ou du gardien. Les jetons conformes sont relativement mieux protégés, car ils reposent généralement sur des fiducies indépendantes pour la détention des actifs ; en revanche, dans les modèles « gris », l’utilisateur n’est qu’un créancier de la contrepartie. Si l’émetteur disparaît ou détourne les actifs, l’utilisateur subira des pertes. En outre, même en présence d’un gardien, la structure juridique peut être complexe : par exemple, la SPV détenant les actifs peut manquer de transparence, et les actions de son gestionnaire peuvent être difficiles à surveiller. Ces risques de contrepartie potentiels doivent être atténués par des audits, des certifications notariales, etc. ; sinon, un événement affectant la confiance pourrait gravement ébranler la crédibilité du marché.

Opportunités potentielles

- Investissement transfrontalier et finance inclusive : les jetons d’actions pourraient radicalement transformer les canaux d’investissement transfrontalier. Traditionnellement, les investisseurs de différents pays rencontrent des obstacles liés à l’ouverture de comptes titres, aux contrôles des changes ou aux restrictions d’accès aux marchés. Les jetons d’actions abolissent ces barrières géographiques : il suffit d’une connexion Internet et d’un portefeuille cryptographique pour acheter à tout moment des jetons d’actions étrangères. Cela est particulièrement avantageux pour les investisseurs des marchés émergents, qui disposent ainsi d’un nouveau canal d’accès aux marchés financiers mondiaux. Par exemple, une personne résidant dans un pays dépourvu d’un marché boursier développé peut désormais investir dans Apple ou Tesla via des jetons d’actions. Cela contribue à la finance inclusive et à la diversification mondiale des patrimoines. À long terme, les jetons d’actions pourraient devenir un marché partagé par tous les investisseurs mondiaux, réduisant drastiquement les coûts et les obstacles à l’investissement transfrontalier en valeurs mobilières.

- Amélioration de l’efficacité et de la liquidité des marchés : la tokenisation, avec sa négociation continue et son règlement instantané, a le potentiel d’accroître l’efficacité des marchés. Les investisseurs ne sont plus limités par les horaires d’ouverture des bourses, ce qui leur permet de réagir plus rapidement aux actualités ou aux événements (résultats trimestriels, données macroéconomiques, etc.). Par ailleurs, le règlement immédiat (T+0) réduit les risques de défaut de contrepartie liés au délai de règlement traditionnel (T+2), améliorant ainsi l’efficacité de l’allocation des capitaux. La charge de règlement des courtiers diminue, et les investisseurs peuvent ajuster leurs positions sans délai d’attente. Cette haute efficacité pourrait inciter une partie des transactions boursières traditionnelles à migrer vers la blockchain. En outre, le fractionnement des investissements (achats de petits montants) permet à davantage de capitaux d’entrer sur le marché, renforçant la liquidité globale. Cela est particulièrement pertinent pour les actions dont la liquidité est limitée ou dont le cours est élevé : la tokenisation attire de nouveaux groupes d’investisseurs. Du côté institutionnel, certaines banques et fonds commencent déjà à accepter les titres tokenisés comme garanties, accélérant ainsi la rotation des actifs. Dans l’ensemble, les jetons d’actions pourraient rendre les marchés des valeurs mobilières plus efficaces, interconnectés et continus.

- Innovation en matière de produits et de services financiers : les jetons d’actions peuvent être combinés de façon modulaire (« Lego ») avec les protocoles DeFi, générant ainsi des services financiers innovants. Des cas d’usage existent déjà : les détenteurs de jetons d’actions peuvent les utiliser comme garantie dans des protocoles de prêt afin d’obtenir des prêts en stablecoins, fournir de la liquidité sur des DEX pour percevoir des frais de transaction, ou encore les combiner avec des contrats d’options afin de créer de nouvelles stratégies dérivées. À l’avenir, les développeurs pourront concevoir des jetons d’indices ou des portefeuilles gérés activement, reproduisant ainsi les fonctions des ETF et de la gestion de portefeuille directement sur la blockchain. En outre, les jetons d’actions peuvent être utilisés dans des scénarios de paiement et de règlement, par exemple dans la finance de la chaîne logistique, où un jeton représenterait une créance sur des actions, ou encore dans les fusions-acquisitions d’entreprises, où un jeton d’actions pourrait être échangé directement contre un autre, réduisant ainsi les coûts intermédiaires. Ces applications sont difficiles, voire impossibles, à réaliser dans les systèmes traditionnels, ou nécessitent des délais et des coûts prohibitifs, mais deviennent réalisables dans l’environnement blockchain. Les jetons d’actions offrent donc un terrain fertile à l’innovation financière, élargissant les frontières des marchés des valeurs mobilières.

- Opportunités pour les institutions financières traditionnelles : pour les courtiers et les bourses traditionnels, les jetons d’actions représentent à la fois un défi et une opportunité. Les acteurs leaders s’y investissent activement : JPMorgan, Morgan Stanley et d’autres grandes banques d’investissement ont créé des divisions dédiées aux actifs tokenisés, tandis que Nasdaq et d’autres bourses annoncent des projets de services de garde ou de négociation d’actifs numériques. En s’adaptant à cette tendance, les institutions traditionnelles peuvent tirer parti de leur notoriété et de leur base de clients pour capter une part de ce nouveau marché. Par exemple, Fidelity Investments a lancé une plateforme prenant en charge les actifs numériques, permettant à ses clients qualifiés d’acheter des titres tokenisés. Certains courtiers traditionnels envisagent de devenir partenaires de sociétés émettrices telles que Dinari, en leur fournissant des services de garde et de marché. À mesure que le cadre réglementaire se précisera, on peut anticiper une entrée massive des institutions traditionnelles, ce qui accélérera la maturité du marché des jetons d’actions tout en ouvrant de nouvelles perspectives de croissance pour ces institutions. Pour les grands groupes financiers multinationaux, il s’agit d’une nouvelle voie stratégique pour étendre leur périmètre d’activités et connecter les marchés mondiaux.

- Accélération des réformes des marchés des capitaux : l’émergence des jetons d’actions pousse les marchés des capitaux traditionnels à repenser leur modèle. Les marchés boursiers actuels souffrent de plusieurs dysfonctionnements : délais de règlement longs, horaires de négociation restreints, coûts élevés pour les transactions transfrontalières, etc. La tokenisation propose une alternative viable. Cela incitera les bourses et intermédiaires existants à réduire leurs coûts, prolonger leurs horaires de négociation, et ainsi renforcer leur compétitivité. Certaines bourses étudient déjà la mise en œuvre du règlement T+0 et de la négociation continue. Par ailleurs, la tokenisation stimule également la modernisation des cadres juridiques, notamment l’acceptation de l’enregistrement électronique des actions et de l’exécution des droits via des contrats intelligents. Ces évolutions bénéficieront à l’ensemble du marché des capitaux, le rendant plus adapté aux exigences du monde numérique contemporain. À plus grande échelle, si les titres étaient entièrement numérisés, la régulation pourrait surveiller les transactions en temps réel et de façon transparente, contribuant ainsi à la stabilité du marché et à la prévention des risques.

V. Perspectives futures des jetons d’actions

À la lumière de la trajectoire actuelle et des analyses sectorielles, nous formulons les perspectives suivantes concernant l’avenir des jetons d’actions :

- Potentiel considérable du marché des titres tokenisés : selon le Forum économique mondial, environ 10 % des titres mondiaux devraient être tokenisés d’ici dix ans. Les actions, étant la catégorie la plus importante des titres, offrent un potentiel de tokenisation estimé à plusieurs milliers de milliards de dollars américains. D’ici 2030, la taille du marché des jetons d’actions pourrait atteindre plusieurs trillions de dollars américains. En particulier, les investissements transfrontaliers en actions et les marchés des actions privées pourraient largement étendre leur base d’acteurs, libérant une liquidité auparavant inaccessibles. Cela pourrait donner naissance à une esquisse de marché des capitaux mondial, continu et unifié, permettant une allocation des capitaux plus efficace.

- Accélération de la transformation des bourses et courtiers traditionnels : comme mentionné précédemment, les jetons d’actions bouleversent les modèles d’affaires des courtiers et bourses traditionnels. Cela pourrait les contraindre à se transformer : d’une part, en lançant activement des sections dédiées aux actifs numériques, proposant la négociation de jetons d’actions ; d’autre part, en optimisant leurs processus existants, en réduisant leurs frais et en améliorant leurs services afin de fidéliser leur clientèle. Nous observons déjà des courtiers émergents comme Robinhood, qui utilisent la tokenisation pour offrir une négociation 24 heures sur 24, et des bourses telles que Nasdaq ou la London Stock Exchange, qui étudient des solutions de règlement basées sur la blockchain. À l’avenir, il n’est pas exclu que les principales bourses, dans la mesure où la réglementation le permettra, lancent directement des sections dédiées aux jetons d’actions, voire déplacent une partie des procédures d’introduction en bourse de PME vers la blockchain afin de réduire les coûts d’IPO. Les courtiers pourraient quant à eux se transformer en courtiers d’actifs numériques, vendant à la fois des actions traditionnelles et des jetons d’actions, offrant ainsi un service « tout-en-un » à leurs clients. Autrement dit, les jetons d’actions constituent une « réforme forcée » des intermédiaires traditionnels, dont la réussite déterminera leur succès ou leur déclin dans ce nouveau paysage concurrentiel.

- Progressive consolidation des cadres réglementaires : les autorités de régulation du monde entier suivent actuellement de près la tokenisation des titres. Il est raisonnable d’anticiper l’adoption, au cours des prochaines années, de cadres réglementaires clairs, offrant aux acteurs du marché des références fiables. Par exemple, les États-Unis pourraient adopter une loi spécifique sur les titres numériques, intégrant les jetons d’actions dans le cadre existant de la réglementation des titres tout en y apportant une certaine souplesse ; l’Union européenne pourrait affiner ses règles relatives aux offres de titres tokenisés (STO) sur la base du règlement MiCA ; des centres financiers asiatiques comme Hong Kong ou Singapour ont déjà publié des lignes directrices. La SEC pourrait, après avoir observé les résultats des projets pilotes, progressivement accorder davantage de licences et élaborer des règles détaillées de protection des investisseurs. Une réglementation clarifiée éliminera de nombreuses incertitudes, attirera les fonds des institutions conservatrices et stimulera davantage la croissance du marché.

- Renforcement de la représentation des droits réels des actionnaires : actuellement, de nombreux jetons d’actions ne confèrent pas de droit de vote ou d’autres droits d’actionnaires. Toutefois, cette situation devrait évoluer. Avec la validation du modèle de Superstate, davantage d’entreprises ou d’intermédiaires devraient adopter des solutions de cartographie directe des droits d’actionnaires, utilisant la blockchain pour la gestion des registres d’actionnaires et les votes en ligne. Cela ne permettrait pas seulement d’accorder aux détenteurs de jetons leurs droits légitimes, mais améliorerait aussi l’efficacité de la gouvernance d’entreprise. Par exemple, les votes lors des assemblées générales pourraient être réalisés automatiquement et de façon transparente via les jetons en chaîne, réduisant les erreurs humaines et les risques de falsification. La distribution des dividendes pourrait également être programmée pour être plus rapide et plus directe. Ces améliorations réduiront l’écart entre les jetons et les actions réelles, aboutissant finalement à l’objectif d’« une action, un droit de vote, un droit aux dividendes ».

- Développement synergique avec les actifs du monde réel : au-delà des actions, la tokenisation des obligations, des fonds et des biens immobiliers s’accélère également. À l’avenir, les titres tokenisés formeront un écosystème intégré : un portefeuille pourra contenir à la fois des jetons d’actions, des jetons d’obligations et des jetons de matières premières. Ces jetons de différentes catégories pourront être combinés, mis en garantie ou échangés au sein d’un même portefeuille ou de protocoles DeFi, produisant des effets synergiques. Par exemple, un investisseur pourrait utiliser des jetons d’obligations du Trésor comme garantie pour emprunter des stablecoins et acheter des jetons d’actions, créant ainsi une nouvelle forme d’investissement à effet de levier sur des actifs traditionnels ; ou encore, via des contrats intelligents, rééquilibrer automatiquement son portefeuille entre jetons d’actions et d’obligations, formant ainsi un portefeuille dynamique entièrement tokenisé. Cela reliera des marchés jusqu’alors fragmentés, permettant au capital mondial de circuler librement sur la blockchain et améliorant ainsi l’efficacité de l’allocation des ressources.

Conclusion

En résumé, les jetons d’actions, en tant que domaine de pointe de l’innovation financière, se trouvent à un carrefour décisif entre l’émergence et le décollage. Ils ont le potentiel de transformer radicalement notre manière de participer aux marchés boursiers, rendant l’investissement plus ouvert, plus efficace et plus globalisé. Actuellement, le marché des jetons d’actions conserve encore une certaine allure de « croissance sauvage », marquée par des fluctuations extrêmes de valorisation et une hétérogénéité marquée des projets. À l’avenir, l’entrée de grands acteurs institutionnels et la clarification du cadre réglementaire guideront le marché vers une maturité et une normalisation croissantes. Cela inclura notamment l’adoption de normes uniformes de divulgation d’informations, la création d’organisations professionnelles autonomes et l’apparition d’agences tierces d’évaluation. Les infrastructures du marché seront également renforcées, avec notamment l’intervention de spécialistes de la liquidité (market makers) professionnels pour assurer la liquidité des jetons, ou encore le développement de produits d’assurance couvrant les pertes d’actifs tokenisés. Les investisseurs pourront ainsi bénéficier de services et de garanties similaires à ceux offerts par les investissements traditionnels en valeurs mobilières. Cela attirera davantage de capitaux traditionnels, créant un cercle vertueux capable de faire exploser le marché des transactions d’actions en chaîne vers des milliers de milliards de dollars américains. On peut aisément imaginer que, d’ici 2030, le marché des jetons d’actions sera aussi banal que le marché des transactions électroniques l’était en 2010.

À propos de nous

Hotcoin Research, organe principal de recherche et d’analyse de la bourse Hotcoin, s’engage à transformer l’analyse experte en outil concret pour vos décisions d’investissement. Grâce à nos publications hebdomadaires « Insights hebdomadaires » et « Rapports approfondis », nous vous aidons à décrypter les dynamiques du marché. Notre rubrique exclusive « Sélection Hotcoin » (filtrage double, par IA et par experts) vous permet de repérer les actifs prometteurs tout en réduisant vos coûts d’essai. Chaque semaine, nos analystes vous retrouvent en direct sur notre chaîne de diffusion en continu pour analyser les sujets d’actualité et anticiper les tendances. Nous sommes convaincus qu’un accompagnement humain et une orientation experte permettent à davantage d’investisseurs de traverser les cycles économiques et de saisir les opportunités de valeur offertes par l’écosystème Web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News