Situation actuelle du levier sur le marché de la cryptomonnaie au deuxième trimestre 2025

TechFlow SélectionTechFlow Sélection

Situation actuelle du levier sur le marché de la cryptomonnaie au deuxième trimestre 2025

Au 30 juin, les positions ouvertes sur les contrats à terme perpétuels s'élevaient à 108,922 milliards de dollars américains, en hausse de 29,2 milliards (soit +36,66 %) par rapport à la fin du premier trimestre.

Rédaction : Zack Pokorny, Galaxy

Traduction : AididiaoJP, Foresight News

Introduction

Le levier sur le marché des cryptomonnaies a repris une tendance haussière au deuxième trimestre, après un recul observé au premier trimestre sur les marchés des prêts garantis par des cryptomonnaies et des contrats à terme. Suite aux fluctuations du marché lors de la « Journée de Libération » début avril, l'optimisme est revenu sur les marchés, tandis que la hausse des prix des actifs a stimulé l'expansion du levier au cours du deuxième trimestre. À noter que les prêts en cryptomonnaies gagés sur blockchain ont augmenté de 42 % durant cette période, atteignant un nouveau record historique de 26,5 milliards de dollars.

Les sociétés de réserve d'actifs numériques (DATCOs) sont restées le sujet central du deuxième trimestre. Toutefois, ces entreprises dépendent fortement de stratégies non endettées pour acheter des actifs, ce qui a entraîné une stabilité de leurs soldes d’emprunts par rapport au trimestre précédent.

Ce rapport suit les tendances du levier dans les prêts en cryptomonnaies sur les plateformes DeFi et CeFi, les sociétés cotées en bourse détenant des réserves d’actifs numériques ainsi que sur le marché des contrats à terme en cryptomonnaies, tout en ajoutant de nouveaux acteurs sur les plateformes de prêt CeFi/DeFi et sur les marchés de contrats à terme.

Points clés

Au 30 juin, Galaxy Research a relevé 17,78 milliards de dollars d'emprunts impayés sur les plateformes CeFi. Ce chiffre représente une croissance trimestrielle de 14,66 % (2,27 milliards de dollars), soit une augmentation de 10,59 milliards de dollars (+147,5 %) depuis le creux baissier du quatrième trimestre 2023 (7,18 milliards de dollars).

Les prêts impayés en dollars américains dans les applications DeFi ont fortement rebondi par rapport au premier trimestre, progressant de 7,84 milliards de dollars (+42,11 %) pour atteindre 26,47 milliards de dollars, un nouveau sommet historique.

Les sociétés de réserve d’actifs numériques (DATCOs) ont constitué le thème principal du deuxième trimestre. Entre mars et juin, l’émergence des sociétés détenant des réserves en Ethereum est devenue une tendance marquante dans le domaine des DATCOs, alors que ce type d’entité était rare durant les premiers mois de l’année.

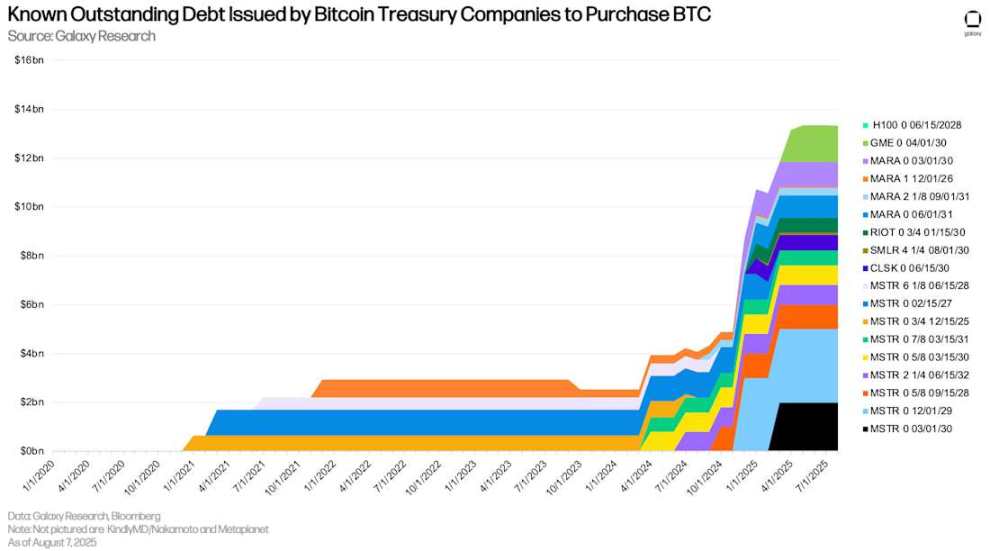

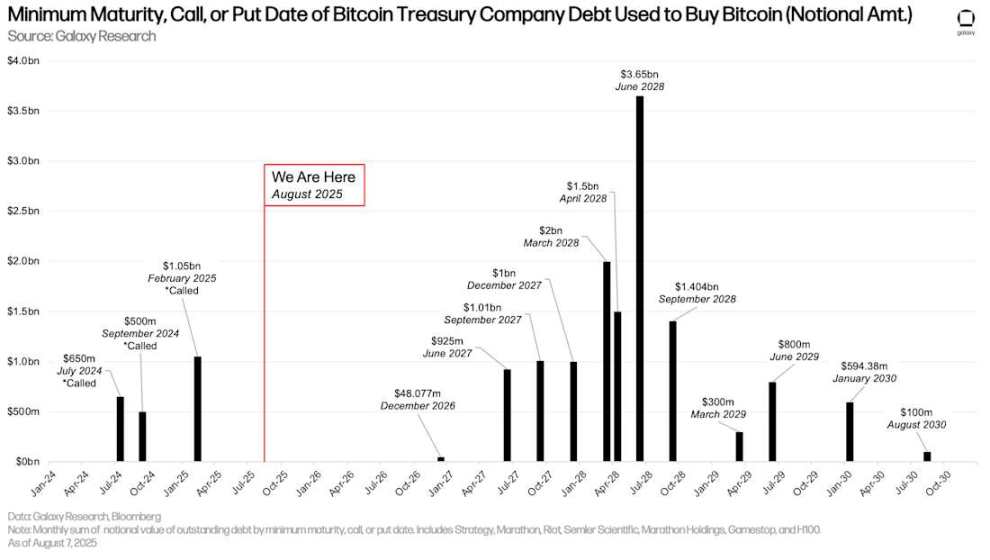

Étant donné que les DATCOs Bitcoin n’ont pas émis de nouvelles dettes, le solde total des dettes impayées des sociétés traçables est resté inchangé. Néanmoins, le mois de juin 2028 reste crucial à surveiller, date à laquelle 3,65 milliards de dollars de dettes impayées arriveront à échéance.

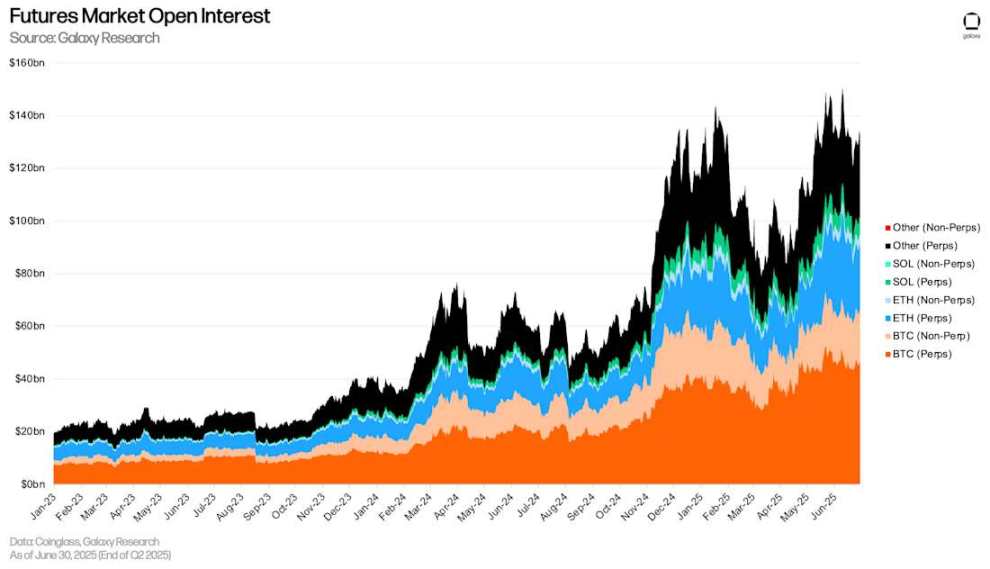

Les positions ouvertes sur les contrats à terme (y compris les perpétuels) ont fortement augmenté au cours du deuxième trimestre. Au 30 juin, le montant total des positions ouvertes sur les principales plateformes s'élevait à 132,6 milliards de dollars.

Au 30 juin, les positions ouvertes sur les contrats à terme perpétuels s'établissaient à 108,92 milliards de dollars, en hausse de 29,2 milliards de dollars (+36,66 %) par rapport à la fin du premier trimestre.

Prêts en cryptomonnaies

Voici les principaux acteurs des marchés de prêt en cryptomonnaies CeFi et DeFi. En raison de l'effondrement brutal des prix des actifs numériques et du tarissement de la liquidité, plusieurs grands prêteurs CeFi, mesurés par volume de prêt, se sont effondrés en 2022 et 2023. Ces institutions sont indiquées par un point rouge d’avertissement. Depuis la dernière publication de Galaxy sur le levier en cryptomonnaies, nous avons ajouté 5 nouvelles applications DeFi, 1 prêteur CeFi et 1 stablecoin adossé à des créances gagées (CDP).

Les nouvelles applications DeFi incluent :

-

Fraxlend (Ethereum, Fraxtal et Arbitrum)

-

Curve Llamalend (Ethereum, Arbitrum, Fraxtal et OP Mainnet)

-

Lista (BSC)

-

Hyperlend (HyperEVM)

-

Venus (BSC, Ethereum, Unichain, Arbitrum, zkSync Era, Base, OP Mainnet et opBNB)

Les applications existantes étendant leur couverture aux chaînes supplémentaires incluent :

-

Echelon (chaîne Echelon)

-

Save (Eclipse)

-

Euler (Arbitrum)

-

Kamino (13 nouveaux marchés)

-

Dolomite (Ethereum)

Le nouveau stablecoin CDP inclus est :

-

Felix (natif HyperEVM)

Les nouveaux prêteurs CeFi ajoutés sont :

-

Figure Markets

-

Nexo

Cartographie des marchés de crédit et de prêt en cryptomonnaies

CeFi

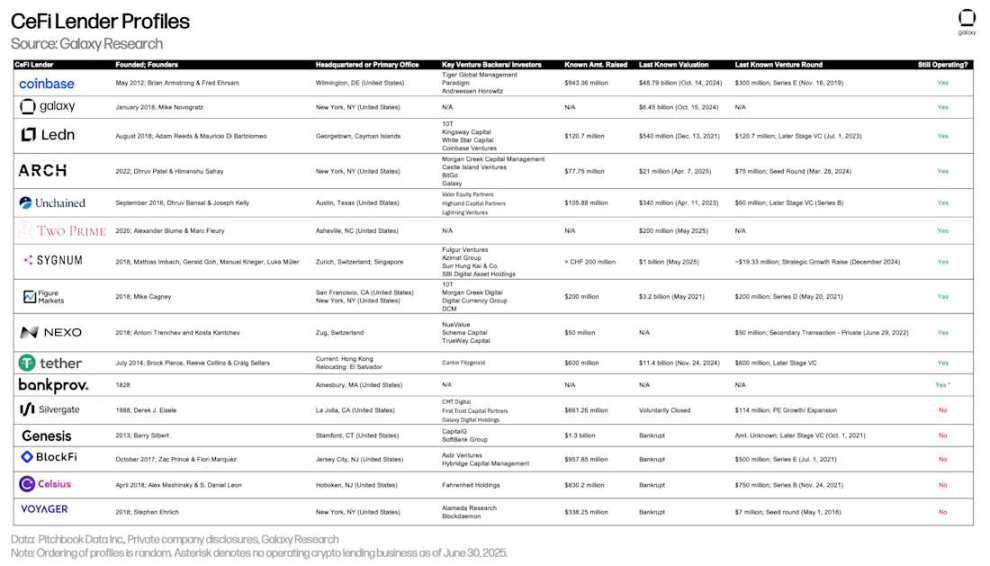

Le tableau ci-dessous compare les prêteurs en cryptomonnaies CeFi inclus dans notre analyse. Certaines entreprises offrent plusieurs services aux investisseurs. Par exemple, Coinbase opère principalement comme exchange, mais fournit également du crédit via des prêts hors cote en cryptomonnaies et des facilités de crédit. L'analyse ne concerne ici que le volume de leurs prêts gagés en cryptomonnaies.

Figure Markets participe pour la première fois à ce rapport. Figure est un acteur majeur du crédit sur blockchain, disposant de 11,1 milliards de dollars de crédits privés et de lignes de crédit immobilières (HELOCs). L'entreprise propose également des produits de prêt adossés au Bitcoin, dont les données sont intégrées au tableau ci-dessous. Bien que ses produits de prêt Bitcoin soient disponibles depuis avril 2024, l'entreprise n’a récemment commencé à inciter leur utilisation.

Nexo fait également son entrée dans le rapport ce trimestre. Cette société de prêt opère depuis 2018 et dessert actuellement uniquement des clients hors États-Unis. Elle a récemment annoncé des projets de retour sur le marché américain.

Aperçu des prêteurs en cryptomonnaies CeFi

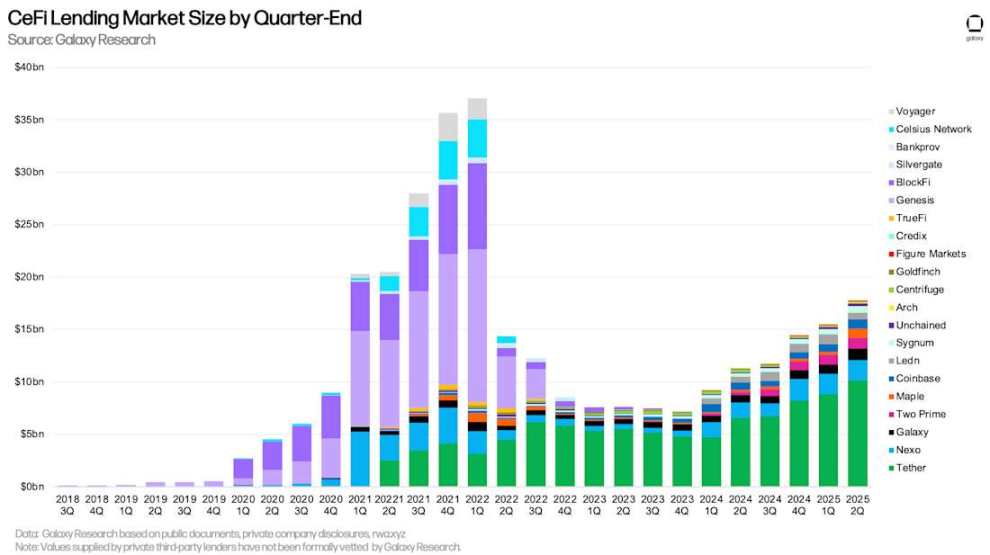

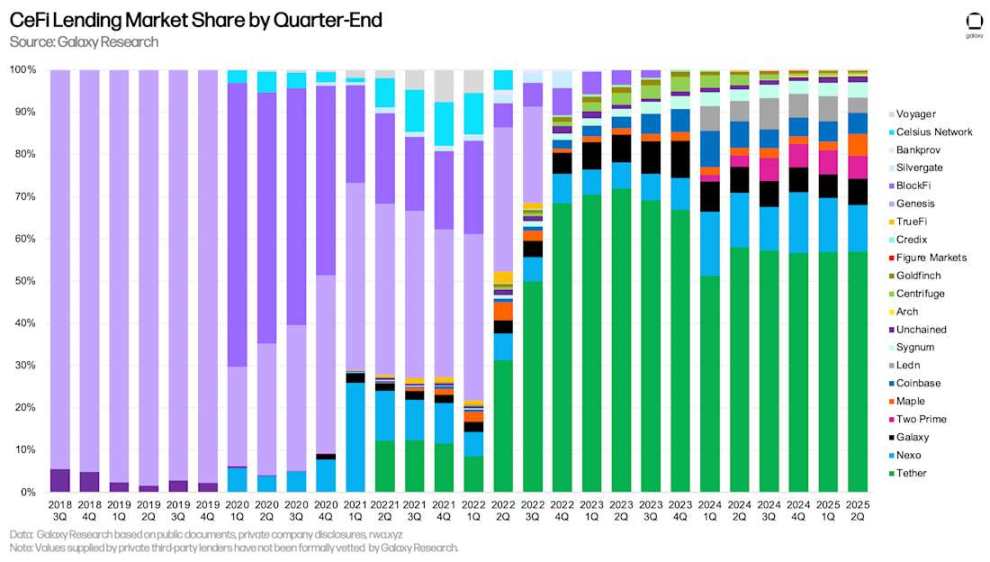

Au 30 juin, Galaxy Research a identifié 17,78 milliards de dollars d'emprunts impayés sur les plateformes CeFi. Ce montant augmente de 14,66 % par rapport au trimestre précédent (2,27 milliards de dollars), soit une progression de 10,59 milliards de dollars (+147,5 %) depuis le creux baissier du quatrième trimestre 2023 (7,18 milliards de dollars).

Galaxy Research attribue la croissance du prêt CeFi aux facteurs suivants :

-

Une relation réflexive entre l’activité de prêt et la hausse des prix : lorsque les prix montent, l’activité de prêt augmente généralement. Ceci s’applique aussi bien au prêt DeFi qu’au prêt CeFi.

-

La concurrence accrue commence peut-être à se refléter dans les coûts de prêt. Une plus grande concurrence permet un meilleur contrôle des coûts, rendant possible une activité de prêt à plus grande échelle avec des taux plus attractifs.

-

Les sociétés de réserve commencent à se financer via des prêteurs CeFi, représentant ainsi une nouvelle source de demande significative.

Ledn est sorti du top 3 des prêteurs par volume de prêts impayés en raison d’un changement de stratégie de prêt. Au deuxième trimestre, Ledn a décidé de se concentrer exclusivement sur les prêts adossés au Bitcoin, supprimant ses produits à rendement et les produits liés à l’Ethereum. Cette décision a permis à Ledn d’enregistrer un volume record de prêts Bitcoin. Toutefois, en raison de l’arrêt des prêts institutionnels (provenant des produits Bitcoin et Ethereum à rendement désormais inactifs), son volume global de prêt a diminué par rapport au premier trimestre. Précisons qu’au terme du deuxième trimestre, Ledn déclarait que 100 % de ses prêts étaient libellés en dollars, dont 99 % garantis par du Bitcoin et 1 % par des prêts hérités garantis par de l’Ethereum, qui seront progressivement retirés.

Tether, Nexo et Galaxy sont les trois prêteurs CeFi ayant les volumes de prêts impayés les plus élevés selon Galaxy Research. Au 30 juin, Tether affiche 10,14 milliards de dollars de prêts impayés, Nexo 1,96 milliard de dollars et Galaxy 1,11 milliard de dollars.

Taille du marché du prêt en cryptomonnaies CeFi par fin de trimestre

Tether domine nettement l’analyse avec une part de marché de 57,02 %. Avec Nexo (11,01 %) et Galaxy (6,23 %), les trois premiers prêteurs CeFi cumulent 74,26 % de parts de marché.

En comparant les parts de marché, il convient de noter les différences entre les prêteurs CeFi. Certains proposent uniquement des types spécifiques de prêt (par exemple, uniquement garantis par Bitcoin, par altcoins, ou excluant les stablecoins), desservent des catégories précises de clients (institutionnels ou particuliers), ou opèrent seulement dans certaines juridictions. La combinaison de ces facteurs facilite l’expansion pour certains prêteurs.

Parts de marché du prêt CeFi par fin de trimestre

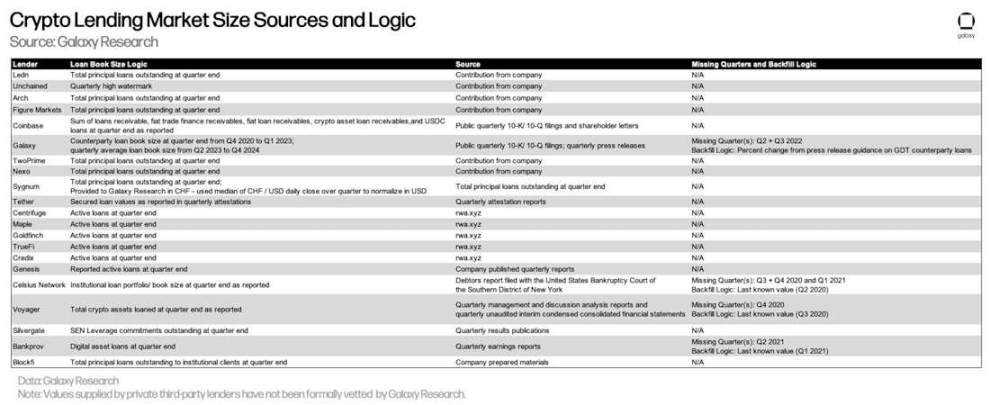

Le tableau ci-dessous détaille les sources de données utilisées par Galaxy Research pour chaque prêteur CeFi et la logique employée pour calculer le volume de leurs prêts. Alors que les données DeFi et celles des prêteurs CeFi sur chaîne peuvent être obtenues via des données transparentes, l’accès aux données CeFi est plus complexe. En effet, les prêteurs CeFi diffèrent dans leurs méthodes de comptabilisation des prêts impayés, la fréquence de publication des informations et la difficulté d'accès à ces données.

Il est important de noter que les valeurs fournies par des tiers prêteurs privés n’ont pas été officiellement vérifiées par Galaxy Research.

Sources de données et logique de calcul pour la taille du marché du prêt en cryptomonnaies

Prêt CeFi et DeFi

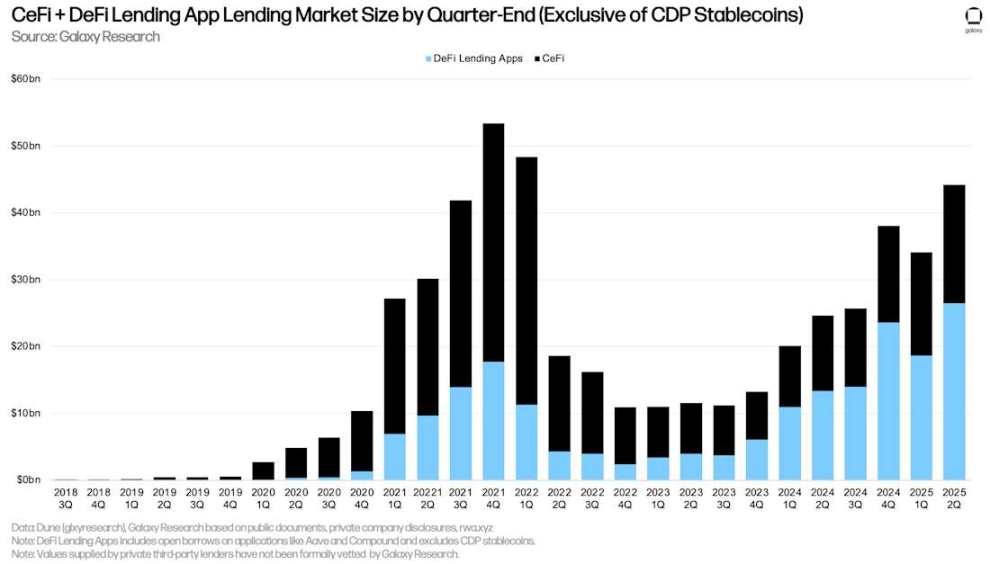

Les prêts impayés en dollars dans les applications DeFi ont fortement rebondi par rapport au premier trimestre, augmentant de 7,84 milliards de dollars (+42,11 %) pour atteindre 26,47 milliards de dollars, un nouveau record historique. En combinant les applications DeFi et les plateformes de prêt CeFi, le montant total des prêts en cryptomonnaies gagés impayés à la fin du trimestre s’élève à 44,25 milliards de dollars. Ce chiffre progresse de 10,12 milliards de dollars (+29,64 %) par rapport au trimestre précédent, principalement grâce à la croissance des prêts sur les plateformes DeFi. Seuls le quatrième trimestre 2021 (53,44 milliards de dollars) et le premier trimestre 2022 (48,39 milliards de dollars) avaient enregistré des niveaux de prêt impayés supérieurs à celui du deuxième trimestre 2025.

Note : Il peut y avoir double-comptage entre le volume total des prêts CeFi et les emprunts DeFi. En effet, certains acteurs CeFi s’appuient sur des applications DeFi pour prêter à des clients hors chaîne. Par exemple, si un prêteur CeFi gage son Bitcoin inactif pour emprunter du USDC sur chaîne, puis prête ce USDC à un emprunteur hors chaîne, cet emprunt sur chaîne apparaîtra à la fois dans les emprunts DeFi impayés et dans ses états financiers (comme prêt impayé à ses clients). Faute de divulgation ou d’informations d’attribution sur chaîne, il est difficile de filtrer cela.

Taille du marché des applications de prêt CeFi + DeFi par fin de trimestre (hors stablecoins CDP)

Grâce à la croissance trimestrielle des emprunts impayés sur les plateformes DeFi, leur avantage par rapport aux plateformes CeFi revient près du pic historique atteint au quatrième trimestre 2024. À la fin du deuxième trimestre 2025, les applications DeFi représentaient 59,83 % du marché contre 54,56 % au premier trimestre 2025, mais 216 points de base de moins que le sommet du quatrième trimestre 2024 (61,99 %).

Parts de marché des applications de prêt CeFi + DeFi par fin de trimestre (hors stablecoins CDP)

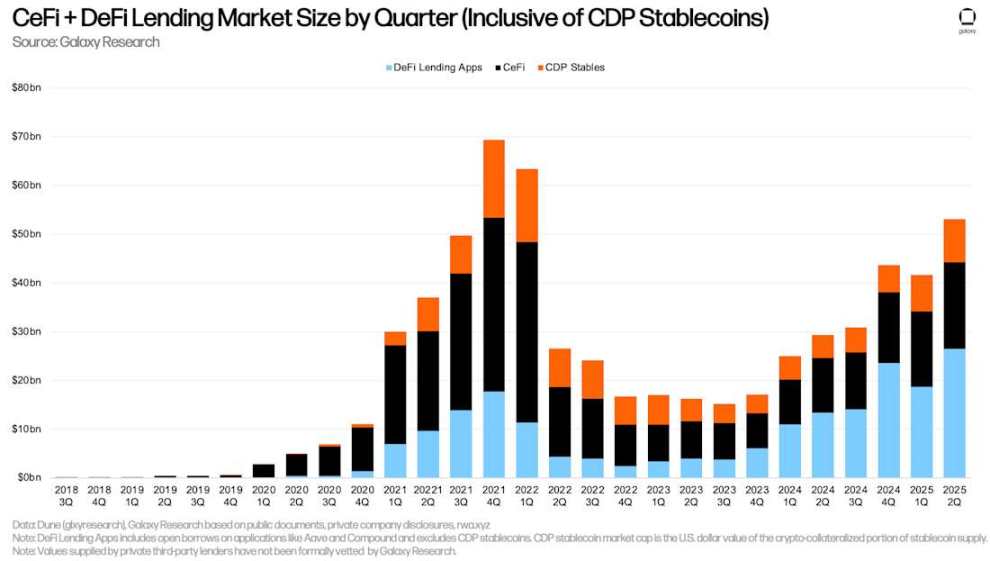

Le troisième composant, la partie en cryptomonnaies des stablecoins CDP, a augmenté de 1,24 milliard de dollars (+16,45 %) par rapport au trimestre précédent. Là encore, un double-comptage est possible entre le volume total des prêts CeFi et l’offre de stablecoins CDP, car certains acteurs CeFi peuvent utiliser la création de stablecoins CDP par mise en gage de cryptomonnaies pour prêter à des clients hors chaîne.

En général, au deuxième trimestre 2025, les prêts en cryptomonnaies gagés ont progressé de 11,43 milliards de dollars (+27,44 %) pour atteindre 53,09 milliards de dollars. Seuls le quatrième trimestre 2021 (69,37 milliards de dollars) et le premier trimestre 2022 (63,43 milliards de dollars) avaient des niveaux supérieurs en termes de prêts en cryptomonnaies gagés et de stablecoins CDP.

Taille du marché des applications de prêt CeFi + DeFi par trimestre (incluant les stablecoins CDP)

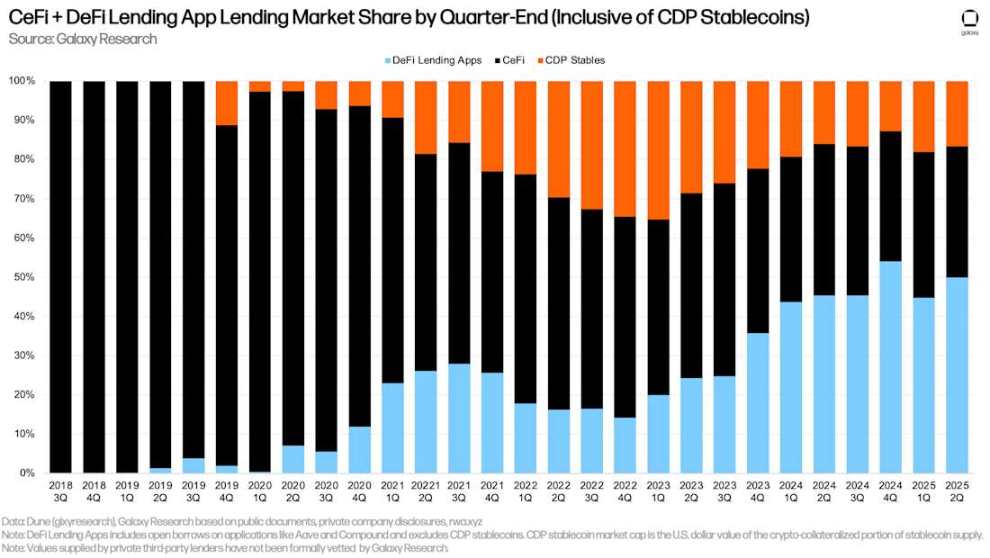

À la fin du premier trimestre 2025, les applications DeFi représentaient 49,86 % du marché des prêts en cryptomonnaies gagés (hausse de 515 points de base par rapport au trimestre précédent), les plateformes CeFi 33,48 % (baisse de 373 points de base), et la part en cryptomonnaies des stablecoins CDP 16,65 % (baisse de 142 points de base). En combinant les applications DeFi et les stablecoins CDP, les plateformes de prêt sur chaîne représentent 66,52 % du marché (hausse de 373 points de base), légèrement en dessous du pic historique de 66,86 % atteint fin 2024.

Parts de marché des applications de prêt CeFi + DeFi par fin de trimestre (incluant les stablecoins CDP)

Autres perspectives sur le prêt DeFi

Les emprunts DeFi continuent de grimper vers de nouveaux sommets, dominés par l’activité sur Ethereum. Le programme de « levier liquide » d’Ethena en collaboration avec Aave, ainsi que l’utilisation continue des jetons de capital (PTs) de Pendle sur Aave et Euler, ont joué un rôle clé dans l’expansion du marché du prêt sur chaîne. Grâce au « levier liquide » et aux jetons PT de Pendle, les utilisateurs appliquent des « stratégies cycliques », leur permettant de profiter d’un arbitrage entre le rendement des actifs gagés et le coût d’emprunt. Cette stratégie est courante avec l’ETH et le stETH (ETH mis en gage liquide), où les utilisateurs obtiennent une exposition levée au taux annuel de rendement (APY) du staking Ethereum via des stratégies cycliques.

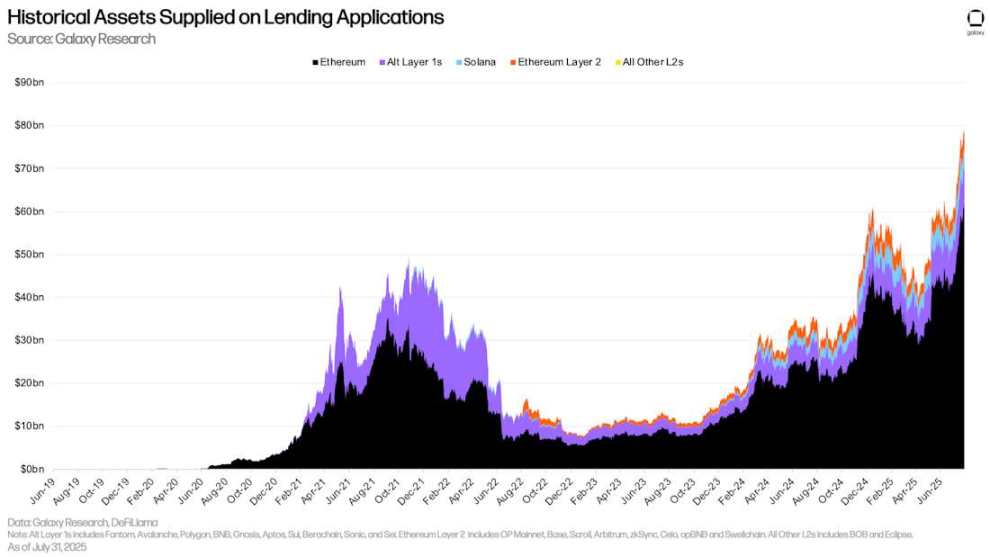

Depuis la clôture du trimestre le 30 juin, l’offre d’actifs sur les applications de prêt DeFi a augmenté de 20,06 milliards de dollars (+33,91 %) pour atteindre 79,22 milliards de dollars. Au 31 juillet 2025, Ethereum représentait 78,22 % de l’offre de prêt DeFi. Sur la même période, les dépôts sur Solana s’élevaient à 4,3 milliards de dollars, soit 5,43 %.

Offre historique d’actifs sur les applications de prêt

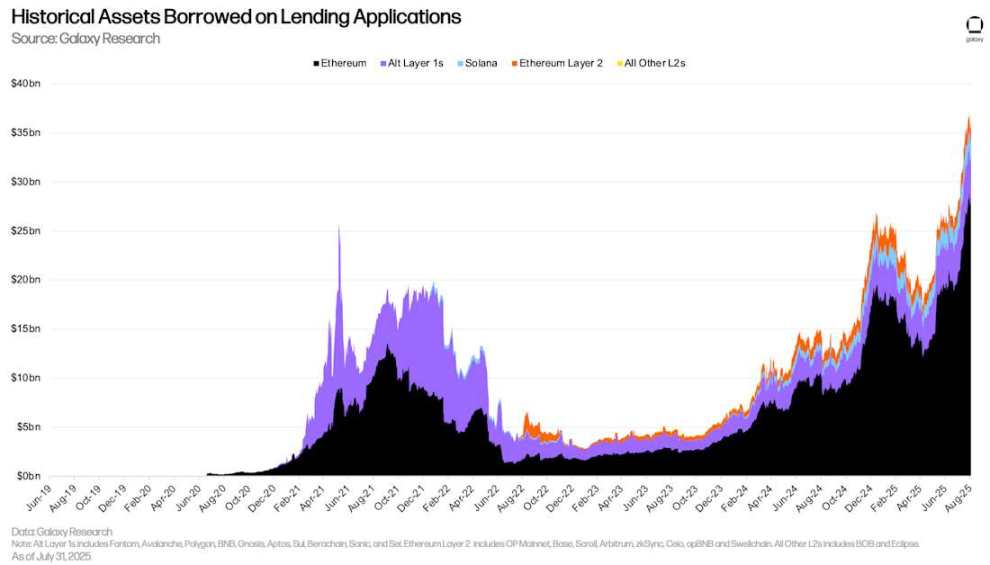

L’évolution des actifs empruntés sur les applications DeFi suit une tendance similaire à celle de l’offre. Entre le 30 juin et le 31 juillet, les emprunts sur les applications DeFi ont augmenté de 6,2 milliards de dollars (+33,94 %). Ethereum arrive en tête tant en valeur absolue que relative, avec une hausse de 8,48 milliards de dollars (+42,73 %). Sur la même période, les emprunts sur les Layer 2 d’Ethereum arrivent en deuxième position avec une croissance de 309,73 millions de dollars (+24,71 %).

Actifs empruntés historiques sur les applications de prêt

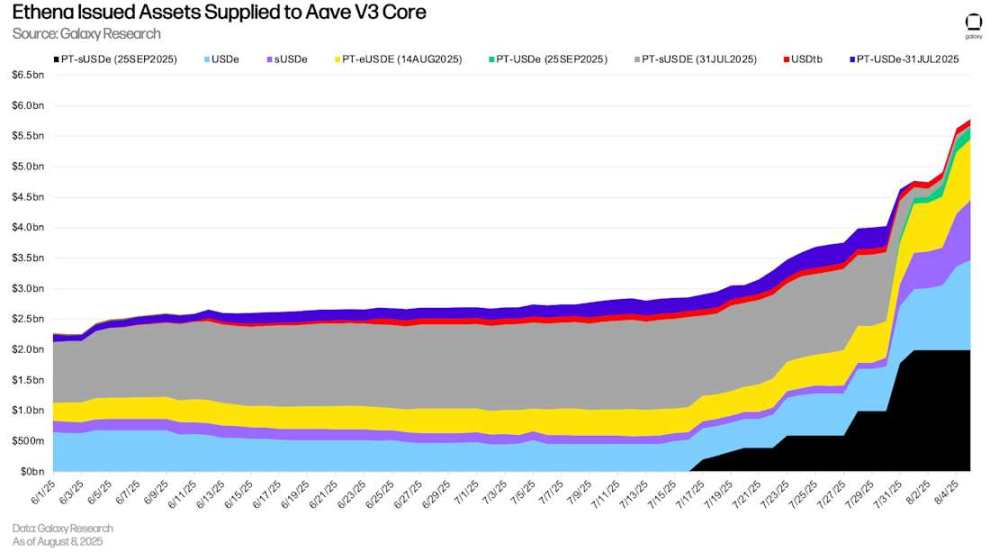

Au 8 août, les actifs émis par Ethena sur Aave V3 Core valaient 5,79 milliards de dollars, dont 55,88 % étaient des jetons PT de Pendle. En outre, le montant total de USDe (dollar synthétique d’Ethena) et de sUSDE (USDe mis en gage, dont le rendement provient des collatéraux sous-jacents de USDe) s’élevait à 2,45 milliards de dollars.

Actifs émis par Ethena déposés sur Aave V3 Core

Taux d’intérêt on-chain et off-chain

La comparaison ci-dessous présente les taux d’emprunt des stablecoins, du BTC et de l’ETH sur les marchés de prêt on-chain et les plateformes off-chain.

Stablecoins

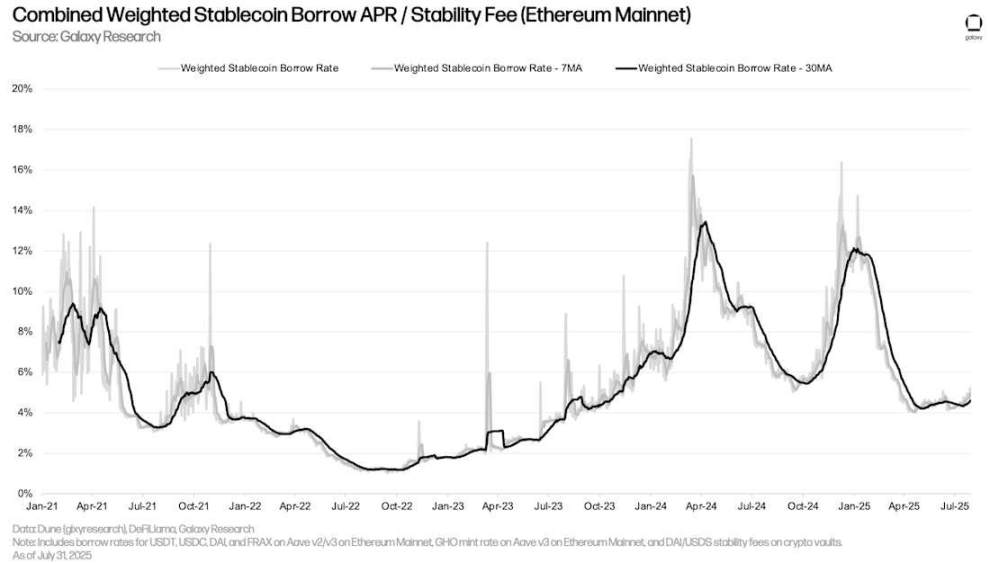

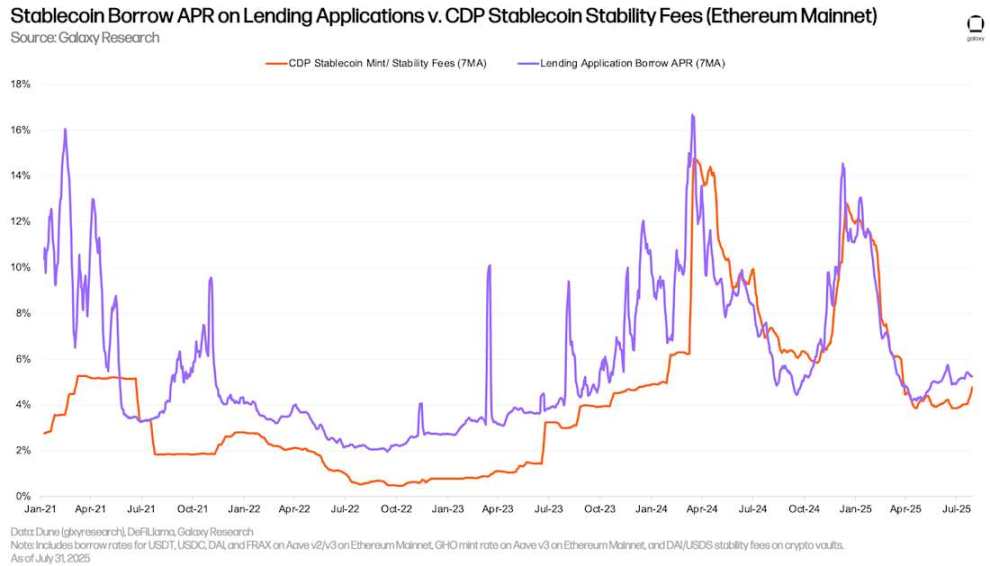

Le taux d’emprunt moyen pondéré des stablecoins est passé de 4,7 % le 31 mars à 4,96 % le 31 juillet (moyenne mobile sur 7 jours du taux moyen pondéré des emprunts en stablecoins et des frais de création de CDP). Cette légère hausse résulte d’une augmentation modeste de l’activité d’emprunt, tandis que les paramètres du marché des prêts en stablecoins ont peu changé. Depuis mi-mars 2025, les taux des stablecoins sur Aave (le centre de liquidité le plus important pour les stablecoins) sont restés stables.

Taux annuel moyen pondéré composite d’emprunt en stablecoins / frais stables (réseau principal Ethereum)

Les coûts respectifs d’emprunt de stablecoins via des applications de prêt et de création de stablecoins CDP par mise en gage de cryptomonnaies sont présentés ci-dessous. Les deux taux évoluent de manière similaire, mais les taux de création de CDP sont généralement plus stables car ils sont fixés manuellement périodiquement et ne s’ajustent pas en temps réel au marché.

Taux annuel d’emprunt en stablecoins sur les applications de prêt vs frais stables des CDP (réseau principal Ethereum)

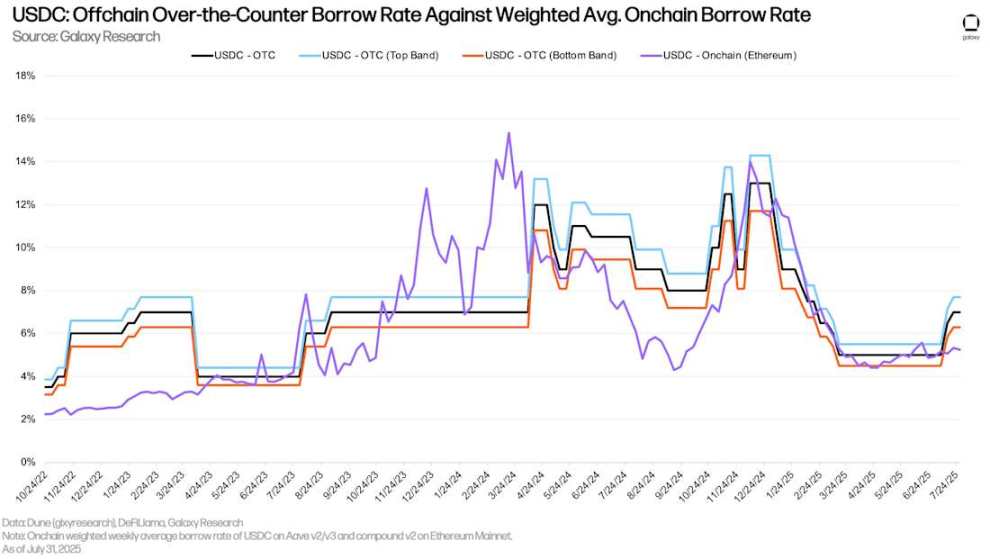

Depuis début juillet, les taux d’emprunt hors cote (OTC) du USDC ont commencé à légèrement augmenter, tandis que les taux sur les applications de prêt on-chain sont restés stables. Au 28 juillet 2025, l’écart entre le taux on-chain du USDC et le taux OTC (taux on-chain moins taux OTC) a atteint son niveau le plus élevé depuis le 30 décembre 2024. Malgré la hausse continue des prix sur l’ensemble du trimestre, les taux d’emprunt en stablecoins on-chain et OTC sont restés stables.

USDC : taux d’emprunt OTC vs taux d’emprunt on-chain moyen pondéré

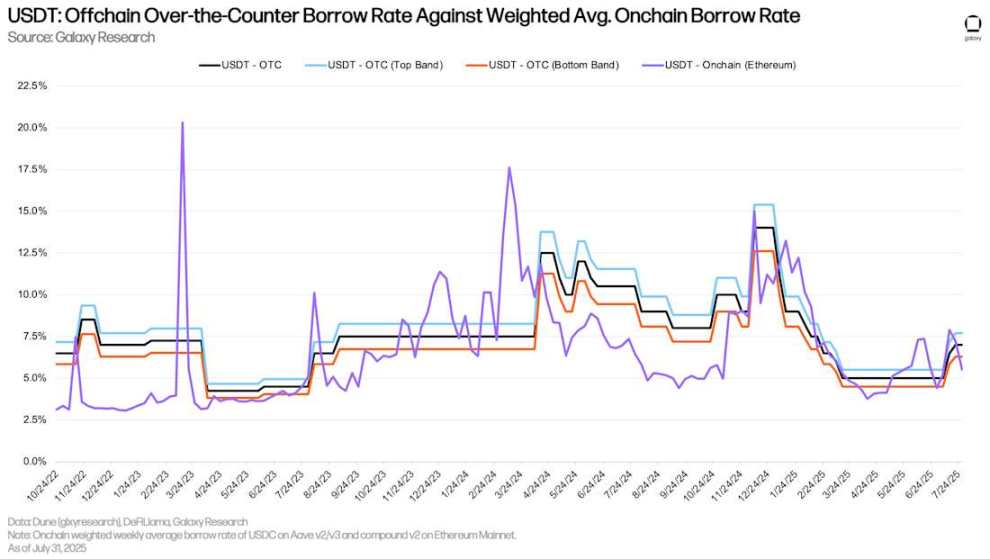

Le graphique ci-dessous suit le même indicateur pour le USDT. Depuis début juillet, les taux d’emprunt on-chain et OTC du USDT sont plus proches que ceux du USDC.

USDT : taux d’emprunt OTC vs taux d’emprunt on-chain moyen pondéré

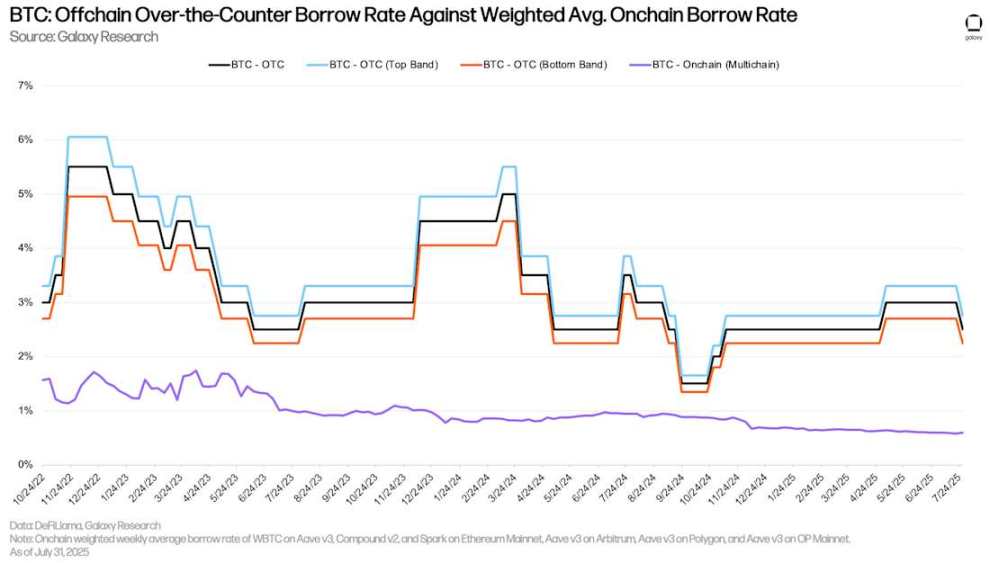

Bitcoin

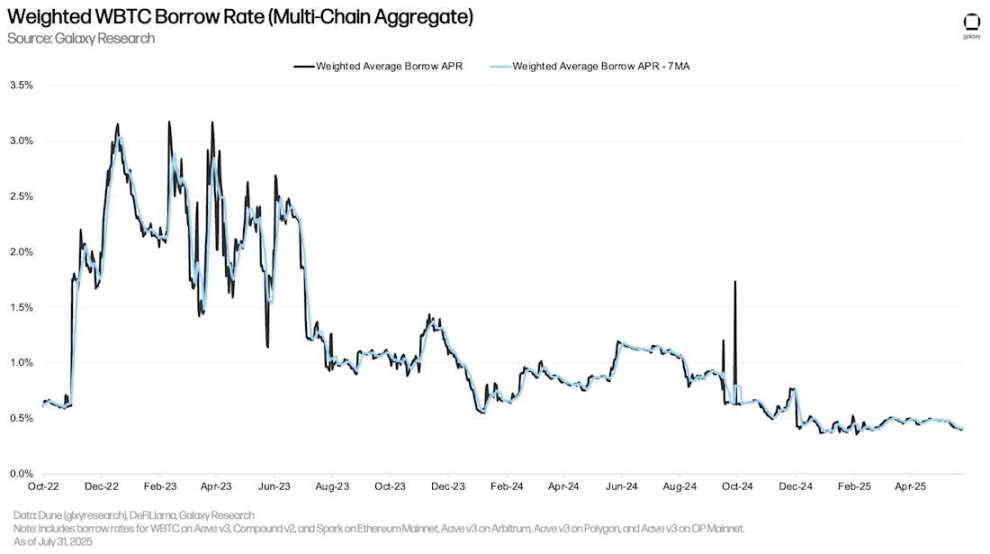

Le graphique ci-dessous montre le taux d’emprunt pondéré du Bitcoin émis (WBTC) sur plusieurs applications et chaînes. Le coût d’emprunt du WBTC on-chain est généralement plus bas, car le Bitcoin émis sert principalement de garantie sur les marchés on-chain, et la demande d’emprunt est faible. Contrairement aux stablecoins, le coût d’emprunt du BTC on-chain reste stable, car les utilisateurs empruntent et remboursent moins fréquemment.

Taux d’emprunt pondéré du WBTC (agrégé multi-chaînes)

La divergence historique entre les taux d’emprunt on-chain et OTC du BTC persiste au deuxième trimestre. Sur le marché OTC, la demande de BTC est principalement motivée par deux facteurs : 1) la demande de vente à découvert du BTC ; 2) l'utilisation du BTC comme garantie pour des stablecoins et des prêts en espèces. Le premier facteur, absent du marché de prêt on-chain, explique l’écart entre les coûts d’emprunt on-chain et OTC.

Début avril, suite au fort rebond du marché depuis les creux de la « Journée de Libération », les taux OTC du BTC ont légèrement augmenté. Toutefois, avec le refroidissement du marché fin juillet, les taux sont revenus au niveau de 2,25 % observé début trimestre.

BTC : taux d’emprunt OTC vs taux d’emprunt on-chain moyen pondéré

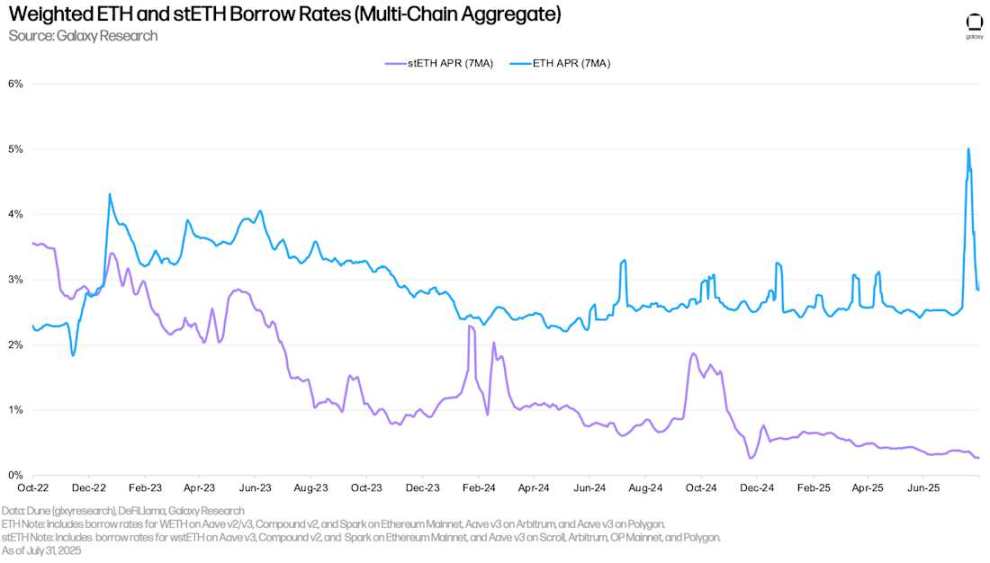

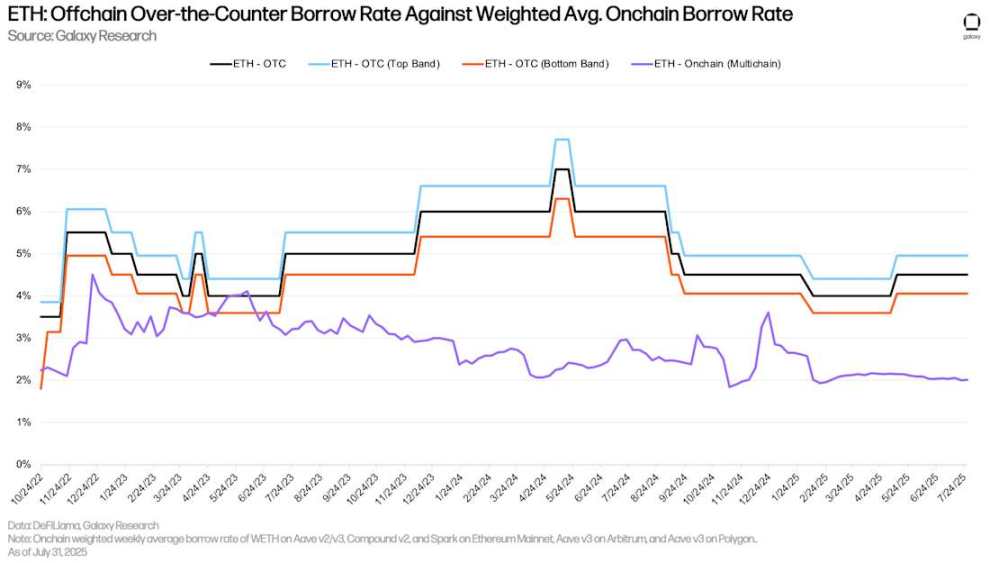

ETH et stETH

Le graphique ci-dessous illustre les taux d’emprunt pondérés de l’ETH et du stETH (ETH mis en gage via le protocole Lido) sur plusieurs applications et chaînes. Historiquement, le coût d’emprunt de l’ETH est supérieur à celui du stETH, car les utilisateurs empruntent de l’ETH pour mettre en œuvre des stratégies cycliques leur donnant une exposition levée au taux annuel de rendement du staking Ethereum (en utilisant le stETH comme garantie). Ainsi, le taux d’emprunt annuel de l’ETH fluctue généralement autour du taux de staking Ethereum avec un écart de 30 à 50 points de base. Lorsque le coût d’emprunt dépasse le rendement du staking, cette stratégie devient non rentable, donc le taux d’emprunt de l’ETH dépasse rarement longtemps le taux de staking annuel. Toutefois, en juillet, le taux d’emprunt de l’ETH a fortement grimpé suite à de gros retraits d’ETH sur Aave V3 Core. L’impact de cet événement sera détaillé ci-dessous.

Comme pour le WBTC, le coût d’emprunt du stETH est généralement bas, car cet actif sert surtout de garantie et sa capacité d’utilisation est relativement faible.

Taux d’emprunt pondérés de l’ETH et du stETH (agrégé multi-chaînes)

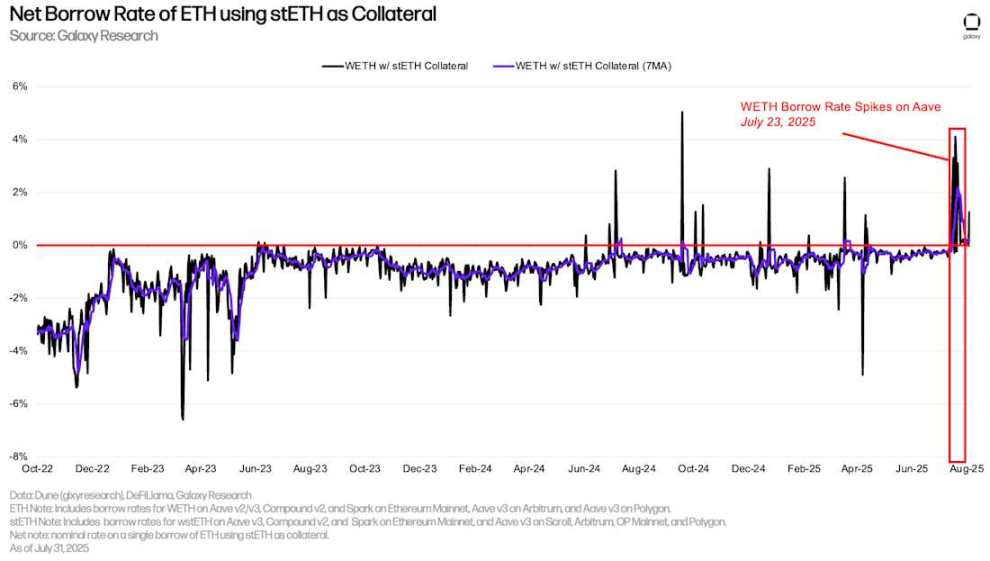

En utilisant des jetons de mise en gage liquide (LSTs) ou des jetons de reclassement liquide (LRTs) comme garantie (ces actifs générant des rendements), les utilisateurs peuvent obtenir des prêts en ETH à taux net faible, voire négatif. Cette efficacité coûteuse favorise les stratégies cycliques : les utilisateurs empruntent répétitivement de l’ETH non mis en gage en utilisant des LSTs comme garantie, le mettent en gage, puis utilisent les LSTs générés pour emprunter davantage d’ETH, amplifiant ainsi leur exposition au taux annuel de rendement du staking ETH. Cette stratégie n’est rentable que si le coût d’emprunt de l’ETH est inférieur au taux de rendement du staking du stETH. Dans la plupart des cas, les utilisateurs peuvent facilement la mettre en œuvre. Toutefois, entre le 15 et le 25 juillet, près de 300 000 ETH ont été retirés d’Aave V3 Core, faisant exploser le taux d’emprunt de l’ETH et rendant la stratégie cyclique non rentable (taux net durablement supérieur à 0 % sur le graphique ci-dessous).

Taux net d’emprunt de l’ETH en utilisant le stETH comme garantie

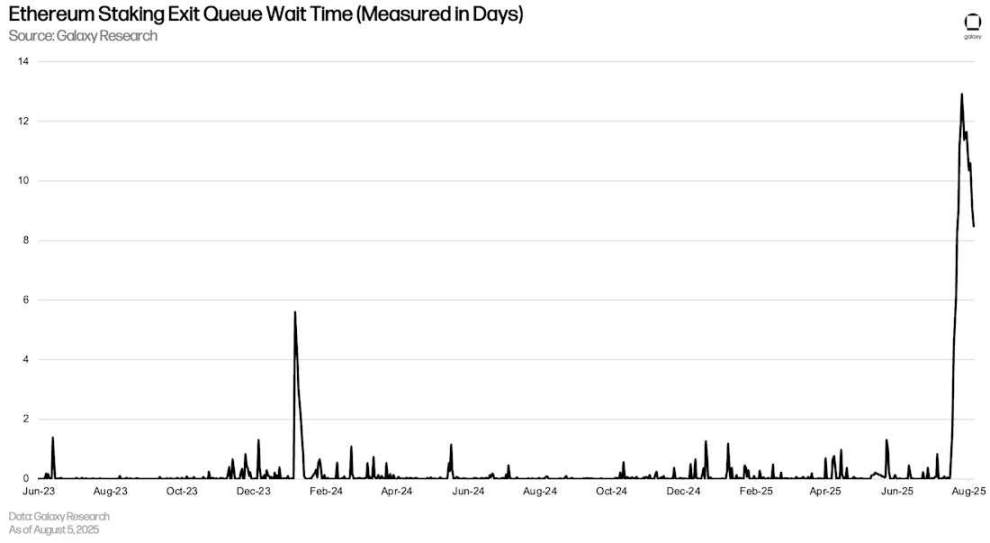

Cet événement a eu un effet domino sur la file d’attente de désengagement du staking Ethereum, les utilisateurs cherchant à clôturer leurs positions cycliques, nécessitant un désengagement d’ETH de la Beacon Chain d’Ethereum. Au plus fort, le délai d’attente pour désengager de l’ETH approchait 13 jours, un record historique. L’événement sur Aave montre que, bien que rare, le marché DeFi peut avoir un impact significatif sur le fonctionnement même de la blockchain.

Temps d’attente pour désengager du staking Ethereum (en jours)

Taux OTC de l’ETH

Comme pour le Bitcoin, le coût d’emprunt de l’ETH via les applications de prêt on-chain est nettement inférieur à celui du marché OTC. Deux facteurs expliquent cela : 1) comme pour le BTC, la demande de vente à découvert existe sur le marché OTC mais est absente du marché on-chain ; 2) le taux annuel de staking Ethereum constitue un plancher pour le taux OTC, car les fournisseurs n’ont guère d’incitation à déposer leurs actifs sur des plateformes OTC à un taux inférieur au taux de staking, ni les plateformes OTC à prêter à un taux inférieur. Ainsi, pour l’ETH, le taux de staking annuel constitue généralement un plancher sur le marché OTC, tandis qu’il agit comme un plafond sur le marché on-chain.

ETH : taux d’emprunt OTC vs taux d’emprunt on-chain moyen pondéré

Stratégies d’endettement des entreprises

Les sociétés de réserve d’actifs numériques (DATCOs) restent le thème central du deuxième trimestre. Entre mars et juin, l’émergence des sociétés détenant des réserves en Ethereum est devenue une tendance marquante dans le domaine des DATCOs, alors qu’elles étaient rares en début d’année. Une différence clé entre les DATCOs Bitcoin et les nouvelles DATCOs Ethereum réside dans le financement : les DATCOs Bitcoin utilisent l’endettement pour acheter des actifs, tandis que les grandes DATCOs Ethereum lancées ces derniers mois s’appuient entièrement sur des investissements privés en actions (PIPEs), des placements privés, des émissions au marché (ATMs) ou la vente d’autres actifs (ex. vendre du BTC pour acheter de l’ETH). Ainsi, avec l’absence de nouvel endettement chez les DATCOs Bitcoin, le solde total des dettes impayées des sociétés traçables reste inchangé à 12,74 milliards de dollars (y compris GameStop).

Dettes impayées connues émises par les sociétés de réserve Bitcoin pour acheter du BTC

En l’absence de nouvel endettement, la taille et les échéances des dettes DATCOs restent constantes. Néanmoins, juin 2028 reste une date à surveiller, avec 3,65 milliards de dollars de dettes impayées arrivant à échéance. Il reste actuellement 16 mois avant la première échéance (décembre 2026).

Premières dates d’échéance, de rachat ou de revente des dettes émises par les sociétés de réserve Bitcoin pour acheter du BTC (montant nominal)

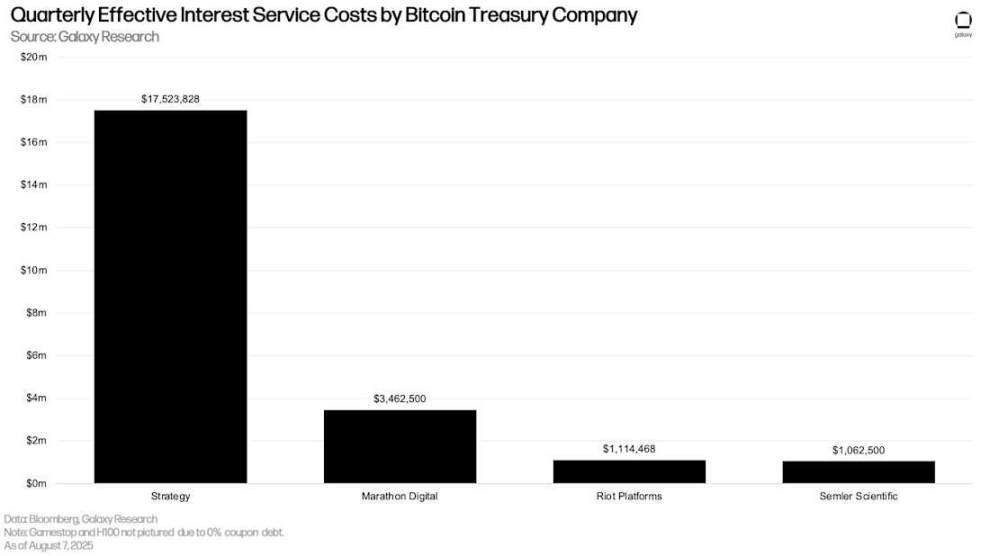

Comme pour l’échéancier, les DATCOs émettant des dettes à intérêts paient chaque trimestre un montant d’intérêts identique au trimestre précédent. Strategy (anciennement MicroStrategy) affiche la charge d’intérêts trimestrielle la plus élevée, à 17,5 millions de dollars.

Charges d’intérêts trimestrielles réelles des sociétés de réserve Bitcoin

Marché des contrats à terme

Les positions ouvertes sur les contrats à terme (y compris les perpétuels) ont fortement augmenté au deuxième trimestre. Au 30 juin, le montant total des positions ouvertes sur les principales plateformes s’élevait à 132,6 milliards de dollars, en hausse de 36,14 milliards de dollars (+37,47 %) par rapport à la fin du premier trimestre (31 mars). Sur la même période, les positions ouvertes sur les contrats à terme Bitcoin ont augmenté de 16,85 milliards de dollars (+34,92 %), celles sur l’Ethereum de 10,54 milliards de dollars (+58,65 %), celles sur Solana de 1,97 milliard de dollars (+42,82 %), et celles sur d'autres cryptomonnaies de 38,52 %. Notons que le montant total des positions ouvertes ne reflète pas exactement le niveau absolu de levier, car certaines positions peuvent être compensées par des positions longues au comptant, maintenant ainsi une exposition delta-neutre pour les traders.

Depuis le trimestre précédent, nous avons ajouté les plateformes de contrats à terme suivantes :

-

BingX

-

Bitunix

-

CoinEx

-

Coinbase

-

Gate

-

KuCoin

-

MEXC

-

dYdX

Positions ouvertes sur le marché des contrats à terme

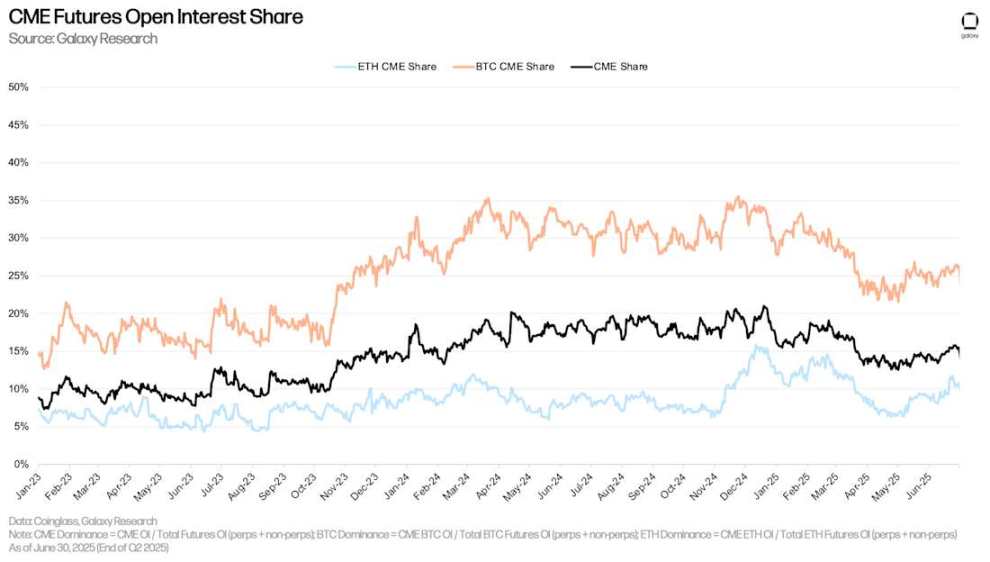

Au 30 juin, les positions ouvertes sur CME (contrats perpétuels et non perpétuels inclus) représentaient 15,48 % du total, en hausse de 149 points de base par rapport au 31 mars (13,99 %), mais en baisse de 58 points de base par rapport au 1er janvier. La part de CME a atteint un pic de 19,08 % le 21 février, puis a reculé de 360 points de base.

Au 30 juin, la part des positions ouvertes sur l’Ethereum sur CME (calculée comme le ratio des positions ouvertes CME sur l’Ethereum par rapport au total du marché) était de 10,77 %, en hausse de 218 points de base par rapport à la fin du premier trimestre 2025, mais en baisse de 118 points de base par rapport au 1er janvier 2025. De même, la part des positions ouvertes sur le Bitcoin sur CME a augmenté de 380 points de base au deuxième trimestre, atteignant 26,32 %, mais en baisse de 152 points de base par rapport au début de l’année.

Part des positions ouvertes sur les contrats à terme CME

Contrats à terme perpétuels

Au 30 juin, les positions ouvertes sur les contrats à terme perpétuels s’élevaient à 108,92 milliards de dollars, en hausse de 29,2 milliards de dollars (+36,66 %) par rapport à la fin du premier trimestre. Elles restaient toutefois 14,18 % en dessous du pic historique de 126,7 milliards de dollars atteint le 10 juin. Au 30 juin, la part du Bitcoin sur le marché des perpétuels était de 41,77 %, celle de l’Ethereum

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News