30 % d’utilisateurs disparus de la chaîne Bitcoin, pertes de 4,5 milliards de dollars pour les ETF : quelle sera l’évolution des trois prochains mois ?

TechFlow SélectionTechFlow Sélection

30 % d’utilisateurs disparus de la chaîne Bitcoin, pertes de 4,5 milliards de dollars pour les ETF : quelle sera l’évolution des trois prochains mois ?

Le réseau semble toujours fonctionner, mais les participants disparaissent.

Auteur : Oluwapelumi Adejumo

Traduction : TechFlow

Introduction de TechFlow : Le volume des transactions n’a pas chuté, mais le nombre d’adresses actives a continué de se rétracter pendant six mois consécutifs, atteignant son plus bas niveau en cinq ans. Ce décalage — une « prospérité superficielle » coexistant avec un « vide interne » — constitue un signal inversé de la santé structurelle du marché haussier.

Cet article croise les données provenant de Glassnode, Santiment et CryptoQuant afin de proposer trois scénarios prospectifs utiles pour évaluer l’évolution future du BTC.

Texte intégral :

L’activité réseau du bitcoin a connu une baisse continue pendant six mois, sans que cette tendance ne soit visible sur les indicateurs clés auxquels les traders prêtent habituellement une attention immédiate.

Le signal le plus révélateur n’est pas le volume des transactions — qui demeure globalement stable — mais bien la profondeur de participation. Même si le réseau traite encore un nombre comparable de transactions, le nombre d’adresses actives sur la chaîne diminue continuellement.

Dans un marché où la découverte des prix s’opère de plus en plus via les ETF et les produits dérivés, ce décalage revêt une importance capitale. Il signifie que l’empreinte blockchain du bitcoin se rétrécit, tandis que l’exposition au marché persiste ailleurs.

Avec la prolongation du marché baissier, cette tendance devient de plus en plus difficile à ignorer.

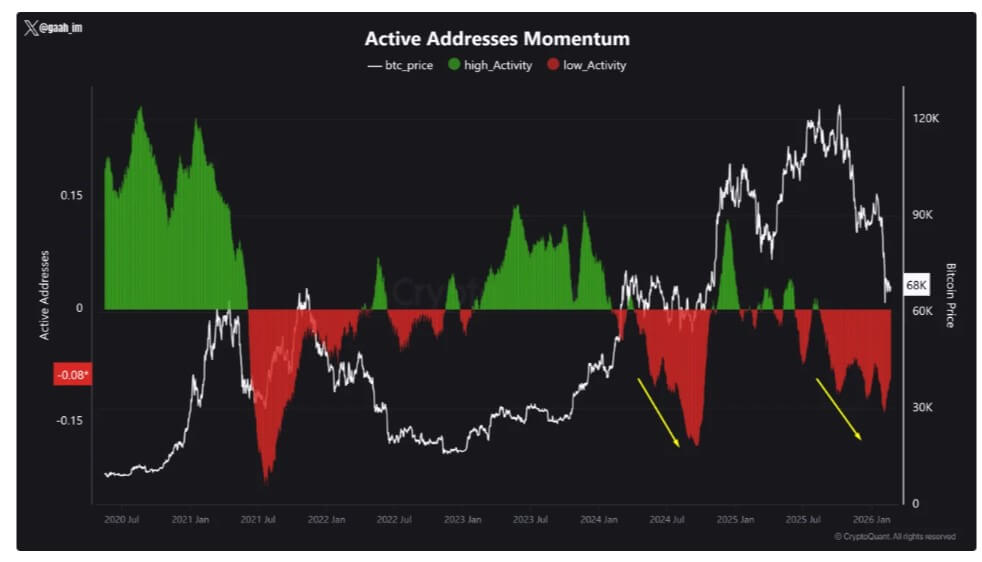

Les données de Glassnode indiquent qu’au milieu du mois d’août 2025, la moyenne mobile sur huit jours du nombre d’adresses actives du bitcoin était d’environ 778 680. Au 23 février, ce chiffre avait chuté à environ 535 942, soit une baisse d’environ 31 %.

CryptoQuant signale également depuis six mois consécutifs une faible activité réseau, qualifiant la période actuelle de « phase prolongée de faible participation sur la chaîne ».

Bitcoin Active Addresses Momentum

Source : CryptoQuant

La dernière fois qu’un schéma similaire s’était produit sur le marché remonte à 2024 — le bitcoin ayant ensuite subi un recul d’environ 30 %.

Cela ne signifie pas nécessairement que l’histoire va se répéter, mais cela renforce une régularité historique : une faiblesse durable du réseau coïncide souvent avec une érosion de la confiance des investisseurs.

Une profondeur de participation en recul, mais un débit inchangé

Le nombre quotidien de transactions sur le bitcoin n’a pas suivi la baisse du nombre d’adresses actives.

Au milieu du mois d’août 2025, le nombre moyen quotidien de transactions était d’environ 444 000. Selon les données de Blockchain.com, la moyenne quotidienne sur les trente derniers jours est d’environ 439 000.

Les données intra-journalières restent toutefois volatiles, oscillant entre environ 289 000 et 702 000 transactions, mais la tendance générale du débit n’a pas subi de rupture.

Ce décalage est essentiel pour comprendre la situation actuelle.

Si le volume des transactions reste stable tandis que le nombre d’adresses actives diminue, cela signifie qu’un nombre réduit d’entités assume désormais un volume identique d’activités sur la chaîne.

Plusieurs facteurs peuvent expliquer ce phénomène, aucun n’exigeant l’entrée massive de nouveaux particuliers. Les bourses et les sociétés de custodians peuvent traiter par lots des retraits ; les gros détenteurs peuvent regrouper leurs transferts ; les flux de capitaux institutionnels peuvent être gérés via un nombre réduit de portefeuilles ; enfin, des activités opérationnelles peuvent provoquer des pics temporaires de transactions, sans pour autant refléter un retour effectif des utilisateurs.

Le résultat est le suivant : la chaîne semble toujours animée, mais le nombre réel de participants y diminue.

C’est pourquoi le recul de la profondeur de participation est plus révélateur que le débit brut. Un volume de transactions stable peut masquer un marché dont l’activité se concentre de plus en plus sur des acteurs récurrents, des institutions majeures et des flux de trésorerie opérationnels.

Dans ce contexte, la couche 1 du bitcoin fonctionne normalement, mais elle ne reflète plus fidèlement la diversité et l’étendue de la participation utilisateur.

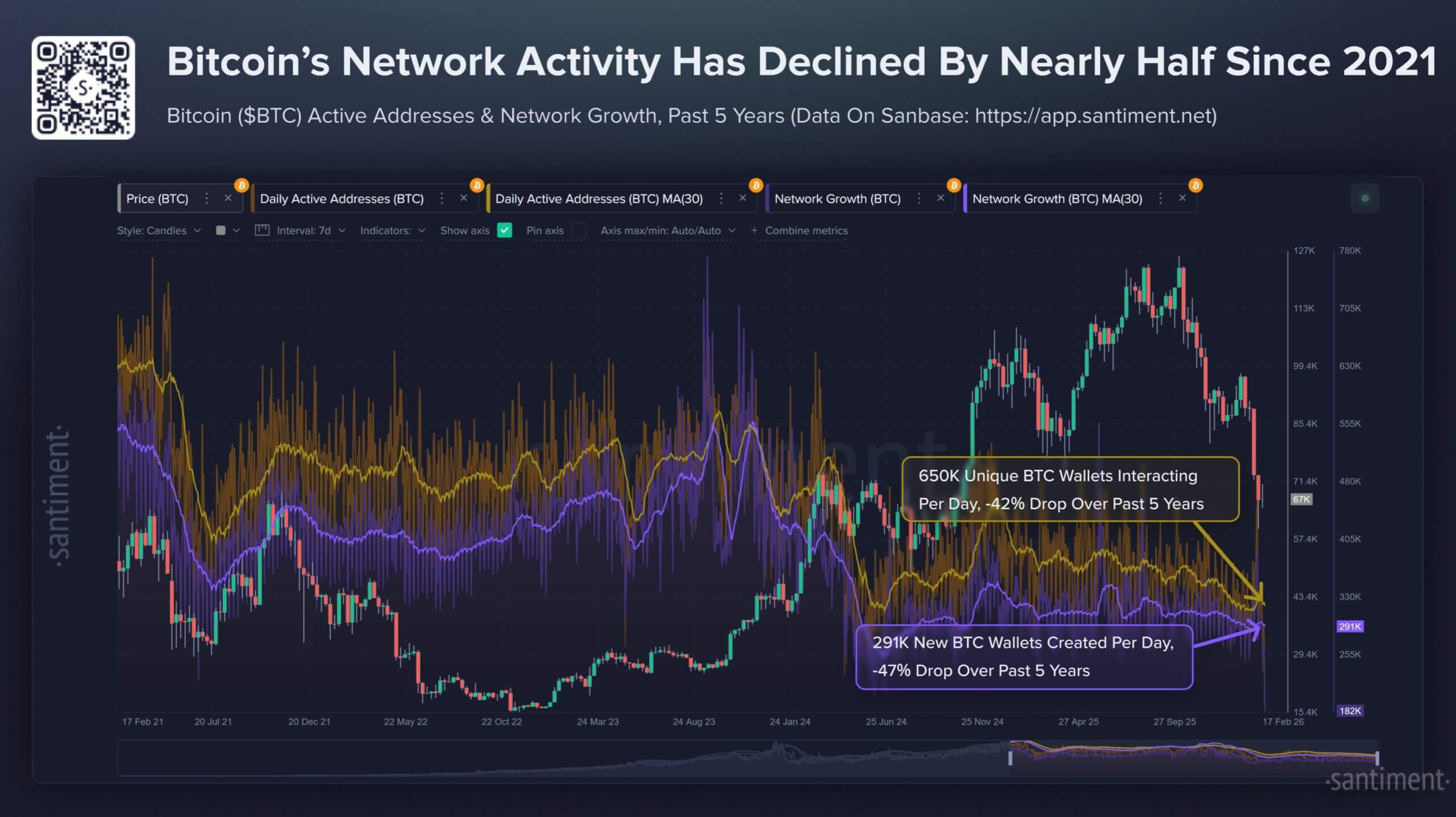

L’analyste blockchain Santiment fournit, sur une échelle temporelle plus longue, une description encore plus explicite.

L’organisme indique que, depuis février 2021, le nombre d’adresses uniques initiées sur le bitcoin a chuté de 42 %, tandis que le nombre de nouvelles adresses a diminué de 47 %.

Santiment ne considère pas ce constat comme une preuve de la « mort » de la cryptomonnaie ni comme un signe inéluctable d’un marché baissier prolongé. Toutefois, il met en lumière une divergence baissière persistante observée tout au long de 2025 — la capitalisation boursière augmente, tandis que les indicateurs pratiques d’utilité du bitcoin s’affaiblissent.

Cette tension se manifeste aujourd’hui dans une tendance observée depuis six mois. Les prix et les récits du marché peuvent continuer à être soutenus, mais la chaîne elle-même devient progressivement plus silencieuse.

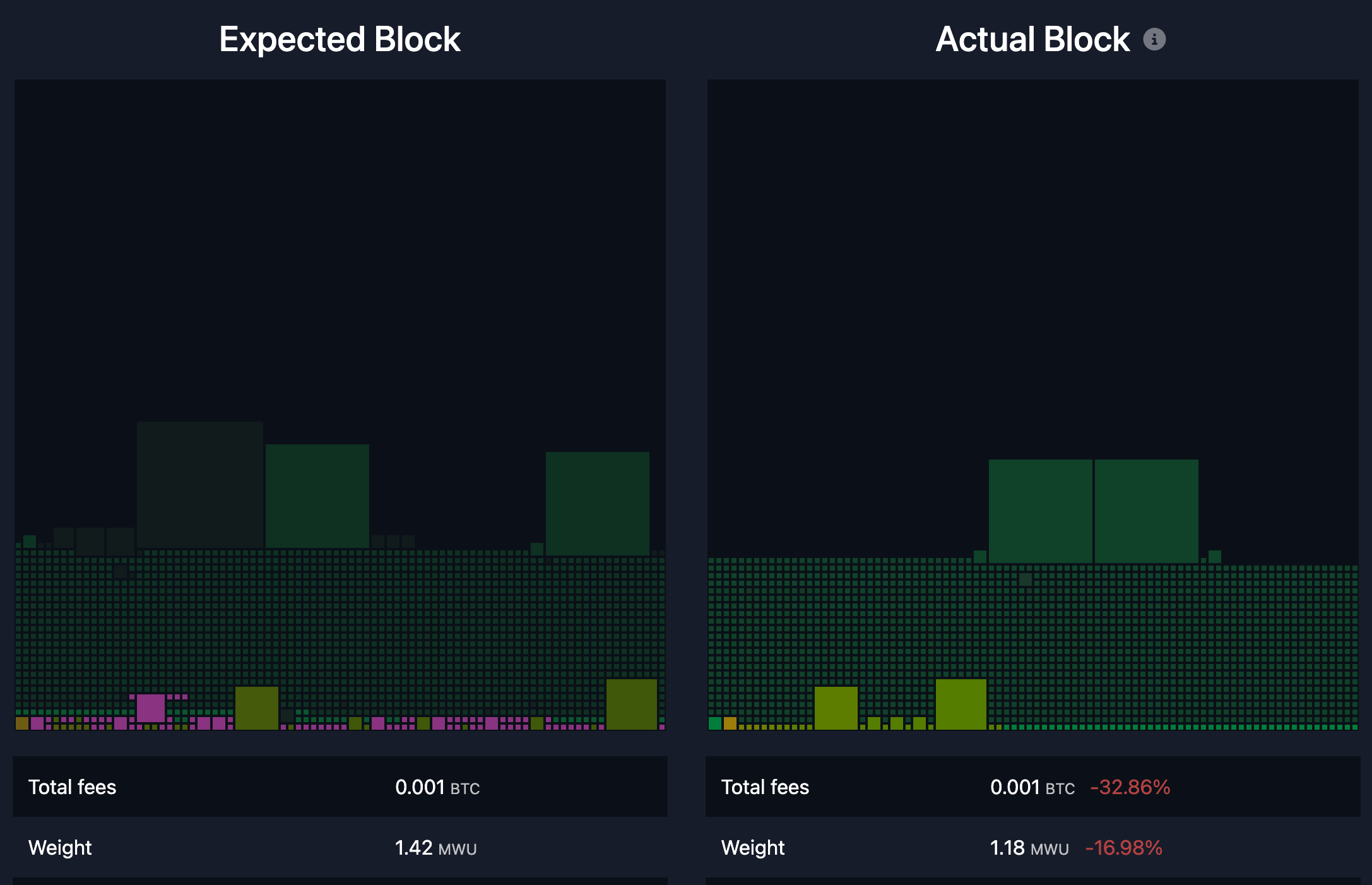

Des frais de transaction bas reflètent une demande réduite pour l’espace bloc

Les données relatives aux frais de transaction confirment davantage encore l’état de faible demande sur la couche 1 du bitcoin.

Les données de mempool.space montrent que les frais moyens récents s’élèvent à environ 0,24 USD, soit environ 1,8 sat/vB.

Pour un réseau qui, lors des pics précédents, connaissait une concurrence soutenue pour l’espace disponible dans les blocs, ce niveau est très bas. À ce rythme actuel de transactions, les revenus quotidiens issus des frais ne dépassent pas 100 000 USD.

Pour comparaison, la subvention par bloc s’élève actuellement à environ 450 BTC par jour, rendant les frais de transaction négligeables en proportion.

Ceci ne constitue pas une menace immédiate pour la sécurité du réseau, ni un signe de pression accrue sur son modèle de sécurité.

En effet, la subvention par bloc continue de dominer les revenus des mineurs. Toutefois, cela pointe vers une réalité structurelle à long terme, encore non confrontée par le bitcoin durant cette phase du cycle.

Chaque cycle voit resurgir le débat sur la transition vers un modèle budgétaire sécurisé par les frais de transaction. Or, dans le contexte actuel, cette transition n’a pas été mise à l’épreuve — car la demande de frais elle-même est extrêmement faible.

Concrètement, le marché actuel des frais, marqué par une grande tranquillité, reporte encore cette discussion.

La chaîne ne subit aucune congestion persistante, et les utilisateurs ne se font pas concurrence pour faire inscrire leurs transactions. Cette situation pourrait changer rapidement en cas d’événements volatils, de vagues spéculatives ou de nouveaux chocs de demande, mais rien de tel ne s’est produit à ce jour.

Pour l’instant, l’utilisation de l’espace bloc est nettement inférieure à celle observée lors des précédents marchés haussiers, ce qui s’inscrit parfaitement dans le cadre général d’une participation réduite.

Bitcoin's Empty Mempool

L’analyse de CryptoQuant s’aligne également sur cet environnement de frais bas — une faible activité réseau est typiquement associée à une baisse d’intérêt pour l’actif et à des périodes généralisées de pertes.

Lorsque l’intérêt diminue, le nombre de nouveaux participants se réduit, les transferts initiés de façon autonome deviennent moins fréquents, et la pression sur les frais s’atténue.

Le bitcoin peut rester un actif financier fortement négocié, mais sa chaîne ne reflète plus une large participation utilisateur.

L’environnement macroéconomique et les flux de fonds des ETF transforment la manière dont le bitcoin est négocié

Le contexte macroéconomique aide à expliquer pourquoi cette tendance persiste.

Le bitcoin ressemble de plus en plus à un actif à fort bêta sensible aux variables macroéconomiques, notamment durant les périodes de recherche de sécurité.

Au cours de la dernière année, l’inflation aux États-Unis a connu un certain ralentissement, le taux annuel de l’IPC de janvier 2026 s’établissant à 2,4 % ; quant à la fourchette cible des taux directeurs de la Réserve fédérale, elle était citée, fin janvier, à 3,50 %–3,75 %.

Dans un environnement de marché plus simple, un ralentissement de l’inflation aurait pu soutenir un rebond plus net des actifs à risque.

Toutefois, l’attention des marchés est focalisée sur plusieurs catalyseurs de volatilité — notamment l’incertitude entourant les politiques tarifaires. Ce facteur a provoqué des fluctuations marquées des taux d’intérêt et du dollar, maintenant ainsi une préférence pour le risque instable.

Dans un tel contexte, tant les particuliers que les investisseurs institutionnels réduisent fréquemment leur fréquence d’opérations. La participation des particuliers diminue, les traders réalisent moins de rotations de portefeuille. Les institutions peuvent maintenir leur exposition, mais privilégient des produits permettant d’ajuster leurs positions sans avoir recours à des transferts sur la chaîne.

C’est précisément là que les ETF spot bitcoin acquièrent un rôle narratif central.

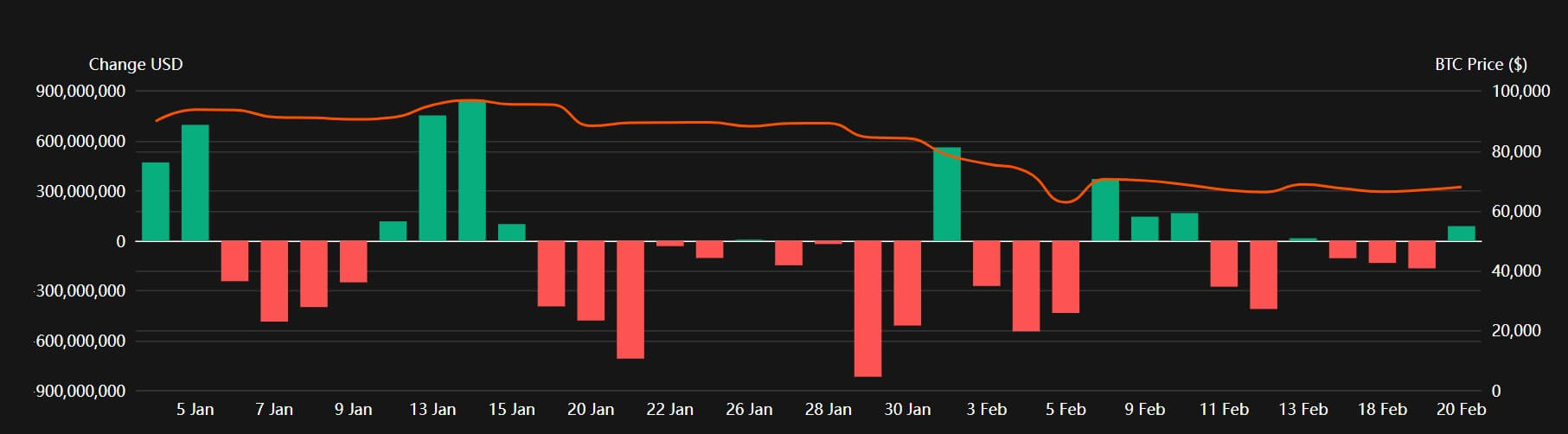

Les données de Coinperps montrent que les ETF bitcoin américains ont enregistré des sorties nettes continues depuis plusieurs semaines, avec un total cumulé de près de 3,8 milliards de dollars sur les cinq dernières semaines et environ 4,5 milliards de dollars depuis le début de l’année.

Flux journaliers de fonds des ETF bitcoin américains en 2026

Source : Coinperps

Cela déplace l’activité des portefeuilles auto-custodisés vers les comptes de courtage.

Cela explique également pourquoi le marché peut rester actif alors que la chaîne devient de plus en plus silencieuse. L’exposition change de mains, mais une part croissante de ces transactions s’effectue hors chaîne.

Il s’agit d’une transformation importante du rôle du bitcoin. Celui-ci ressemble de plus en plus à un produit financier habillé d’un vernis institutionnel, tandis que sa couche 1 est utilisée de façon sélective principalement pour le règlement, le stockage et les transferts périodiques.

Dans le même temps, l’énergie transactionnelle quotidienne du secteur crypto se redirige vers d’autres actifs, notamment les monnaies stables.

Coin Metrics classe les monnaies stables comme le principal moteur de l’activité sur la chaîne : leur offre totale approche actuellement les 300 milliards de dollars, et leur volume de transactions continue de croître.

Si les monnaies stables sur d’autres blockchains absorbent une part croissante des besoins quotidiens de règlement, la couche 1 du bitcoin devient naturellement plus spécialisée sur le plan fonctionnel.

Cela ne fragilise pas en soi la logique d’investissement du bitcoin, mais modifie bel et bien sa nature.

Trois scénarios pour les trois à six prochains mois

Le recul continu, sur six mois, de la profondeur de participation réseau dessine trois trajectoires possibles pour l’avenir du bitcoin.

Le premier scénario est celui de la « persistance de l’indifférence », apparaissant comme le scénario de référence dans un environnement de marché marqué par la recherche de sécurité.

Dans ce scénario, le nombre d’adresses actives demeure à un niveau bas (entre 450 000 et 600 000), le volume des transactions oscille sans s’effondrer, les frais de transaction restent faibles, et les flux de fonds des ETF demeurent stables ou légèrement négatifs.

Ici, le bitcoin peut toujours connaître des mouvements brusques liés à des actualités macroéconomiques, mais la participation sur la chaîne ne confirme pas un redémarrage généralisé. Sa logique de négociation ressemble davantage à celle d’un outil macroéconomique qu’à celle d’un réseau entrant dans une nouvelle phase d’expansion.

Le deuxième scénario est celui du « dégel de la liquidité », une trajectoire plus optimiste.

Si l’inflation continue de ralentir et que les anticipations de relâchement monétaire stabilisent la préférence pour le risque, les flux de fonds des ETF pourraient passer d’un solde net négatif à un afflux net soutenu. Dans ce contexte, une hausse du nombre d’adresses actives constituera un signal clé de confirmation.

Un retour à une fourchette de 650 000 à 800 000 adresses actives signifierait que la profondeur de participation se redéploie, et non pas simplement que la dynamique des prix revient. Cela ressemblerait davantage à une reprise cyclique classique — une hausse des cours étayée par une croissance réelle de la participation utilisateur sur la chaîne.

Le troisième scénario est celui d’un « remplacement structurel », probablement le plus intéressant à observer.

Dans ce scénario, le prix du bitcoin augmente, mais la profondeur de participation sur la chaîne demeure faible. Les ETF, les produits dérivés et les règlements en custodie continuent de dominer, tandis que les monnaies stables absorbent une part croissante des besoins transactionnels sur d’autres blockchains.

Ici, le bitcoin évolue de plus en plus vers un actif macroéconomique numérique et une couche de règlement, plutôt que vers une chaîne animée par une activité quotidienne étendue de particuliers.

Ce scénario marquerait une évolution du rôle du bitcoin, reflétant des changements profonds intervenus depuis plusieurs années.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

{kind=link}

{kind=link}

{kind=link}