La liquidité mondiale s'épuise-t-elle ?

TechFlow SélectionTechFlow Sélection

La liquidité mondiale s'épuise-t-elle ?

Tout comme le « trade de dévaluation monétaire » devient progressivement dominant ?

Rédaction : Michael Nadeau

Traduction : Baihua Blockchain

L'ère post-pandémique a été définie par une domination budgétaire – une économie stimulée par les déficits publics et l'émission d'obligations à court terme, où la liquidité est restée élevée même avec des taux d'intérêt élevés maintenus par la Réserve fédérale.

Aujourd'hui, nous entrons dans une phase dominée par le secteur privé, tandis que le Trésor retire de la liquidité via les tarifs douaniers et des restrictions budgétaires, contrairement au gouvernement précédent.

C'est pourquoi les taux d'intérêt doivent baisser.

Nous analysons le cycle actuel à travers le prisme de la liquidité mondiale afin d'expliquer pourquoi ce cycle actuel de « trade de dépréciation » arrive à son stade final.

La domination budgétaire touche-t-elle à sa fin ?

Nous cherchons toujours à acheter au plus bas lorsque tout le monde achète au plus haut.

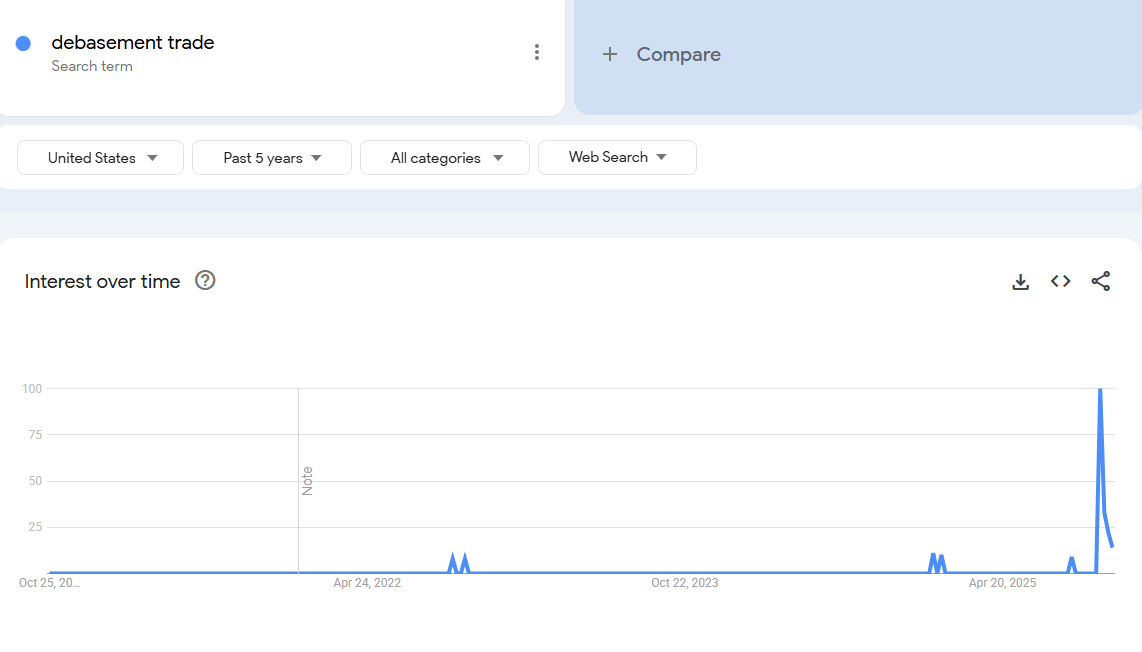

C’est pourquoi les récentes discussions autour du « trade de dépréciation » ont attiré notre attention.

Données : Google Trends

Nous pensons que le moment idéal pour s'intéresser au « trade de dépréciation » était il y a quelques années, lorsque le prix du bitcoin était à 25 000 dollars et celui de l'or à 2 000 dollars. À cette époque, personne n'en parlait, sauf les analystes cryptos et macroéconomiques.

À nos yeux, ce « trade » est essentiellement terminé.

Notre tâche consiste donc à comprendre les conditions qui l'ont créé, et si celles-ci vont perdurer.

Quels facteurs ont conduit à ce trade ? Deux éléments principaux, selon nous.

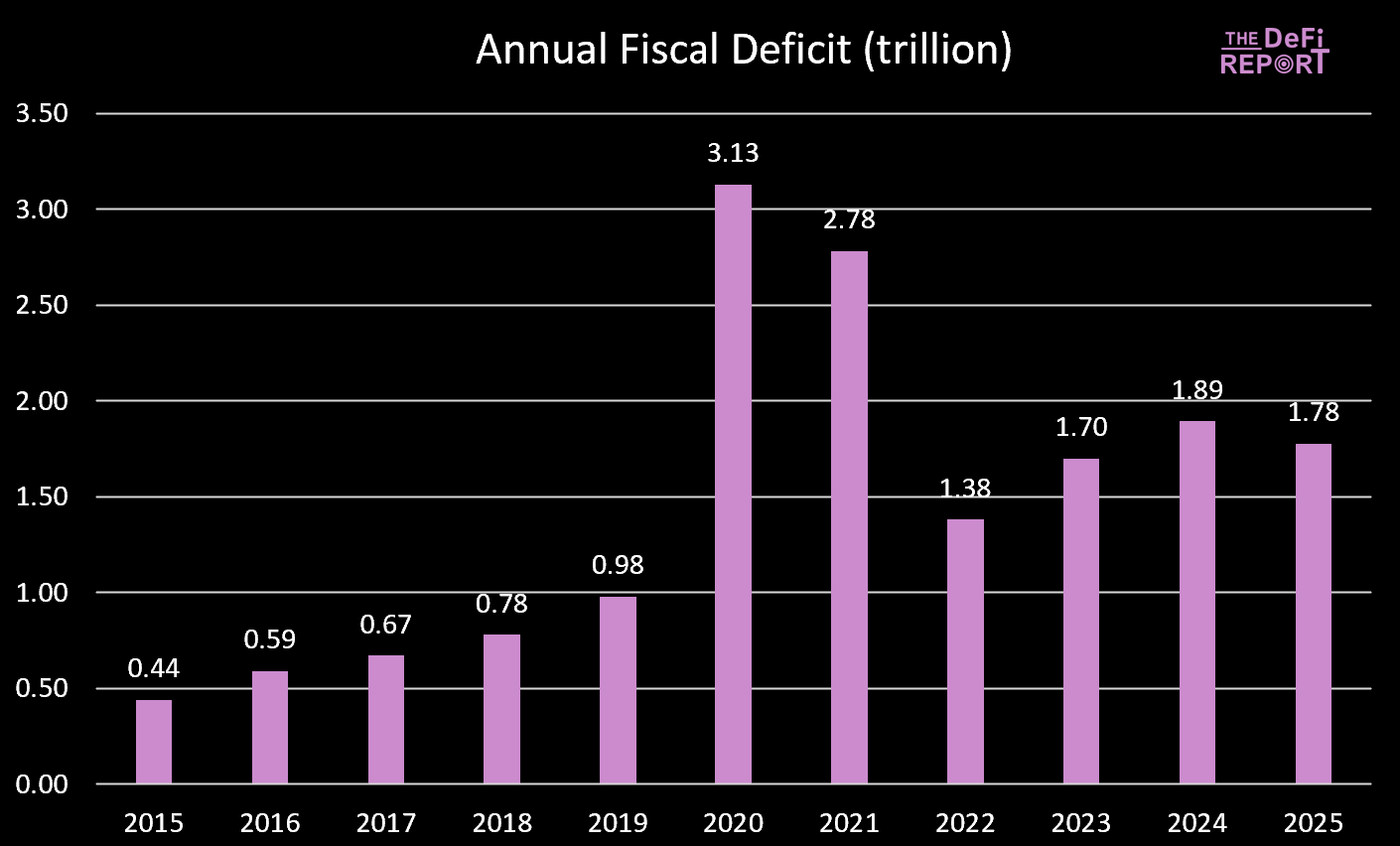

1. Les dépenses du Trésor. Sous l'administration Biden, nous avons connu de larges déficits budgétaires.

Données : US Treasury

L'exercice budgétaire 2025 vient de se terminer, avec un léger recul du déficit – principalement dû à une hausse des recettes fiscales (tarifs douaniers), et non à une réduction des dépenses. Toutefois, on s'attend à ce que le « Big Beautiful Bill » entraîne des baisses de dépenses via la réduction des prestations Medicaid et SNAP.

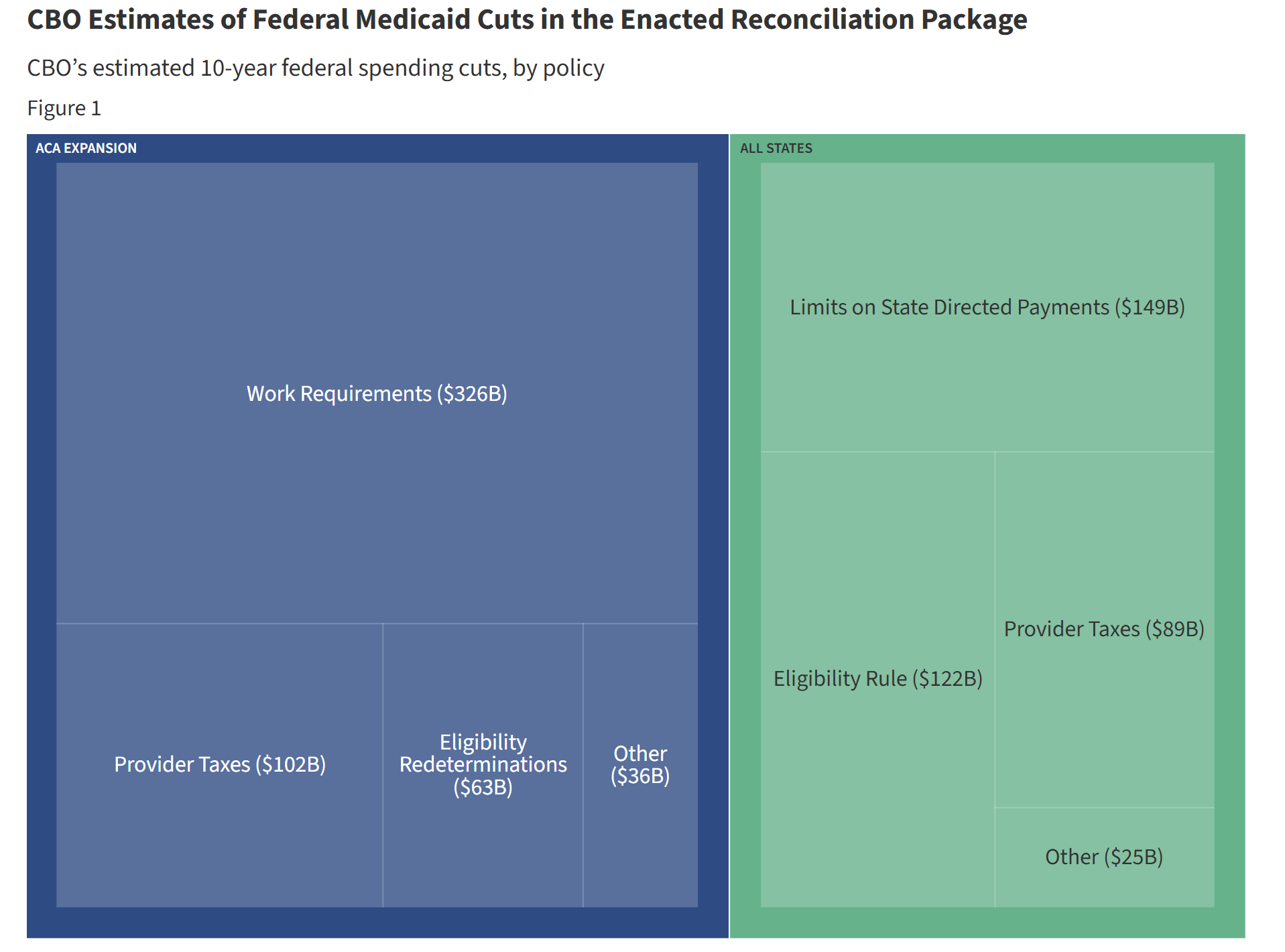

Données : KFF, comparaison des coupes avec la trajectoire actuelle des dépenses

Données : KFF, comparaison des coupes avec la trajectoire actuelle des dépenses

Pendant le mandat de Biden, les dépenses publiques et les transferts sociaux ont injecté continuellement de la liquidité dans l’économie. Mais sous le « Big Beautiful Bill », la croissance des dépenses ralentit.

Cela signifie que moins d’argent est injecté dans l’économie par le gouvernement.

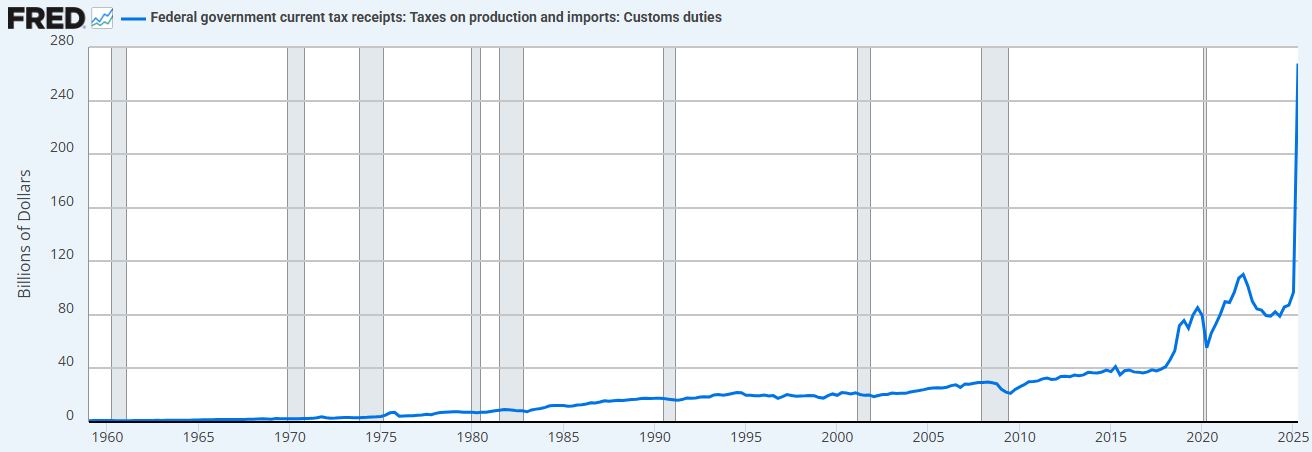

En outre, le gouvernement retire activement de la liquidité via les tarifs douaniers.

Données : FRED

La combinaison de restrictions budgétaires (par rapport à l’administration précédente) et de l’augmentation des tarifs douaniers signifie que le Trésor absorbe désormais de la liquidité, au lieu d’en fournir.

C’est pourquoi les taux doivent baisser.

« Nous allons reprivatiser l’économie, revitaliser le secteur privé et réduire la taille du gouvernement. » – Scott Bessent

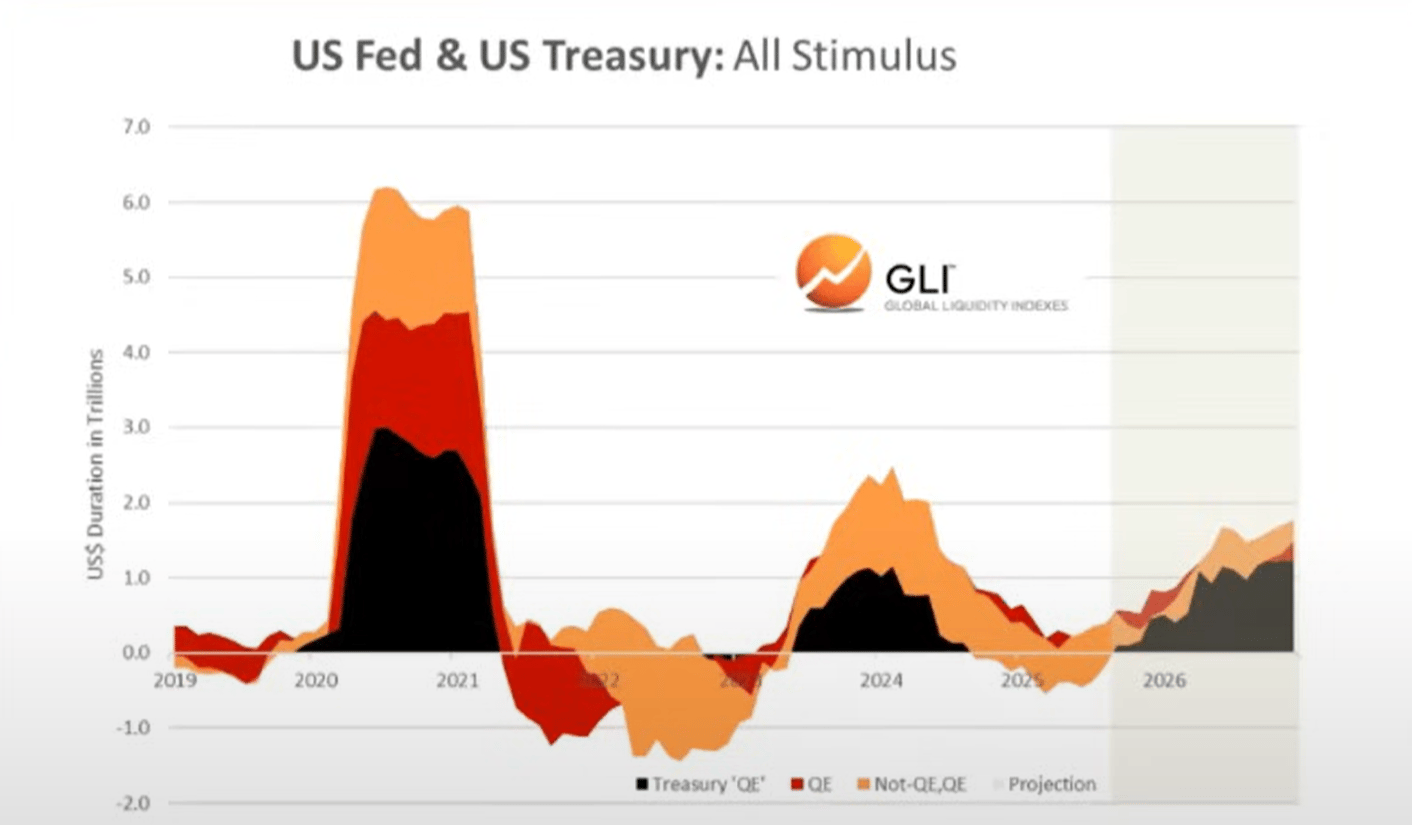

2. Le « QE du Trésor ». Pour financer les dépenses excessives du Trésor sous l’administration Biden, nous avons assisté à une nouvelle forme de « quantitative easing » (QE). On peut observer cela ci-dessous (ligne noire). Ce « QE du Trésor » a soutenu les marchés en finançant les dépenses publiques via des billets à court terme plutôt que des obligations à long terme.

Données : Global Liquidity Index

Nous estimons que ce sont ces deux facteurs – les dépenses budgétaires et le QE du Trésor – qui ont alimenté le « trade de dépréciation » et la « bulle universelle » observées ces dernières années.

Mais désormais, nous passons à l’« économie Trump », où le relais est pris par le secteur privé.

Encore une fois, c’est pourquoi les taux doivent baisser : pour relancer le secteur privé via les crédits bancaires.

Alors que nous entrons dans cette période de transition, le cycle de liquidité mondiale semble atteindre son sommet…

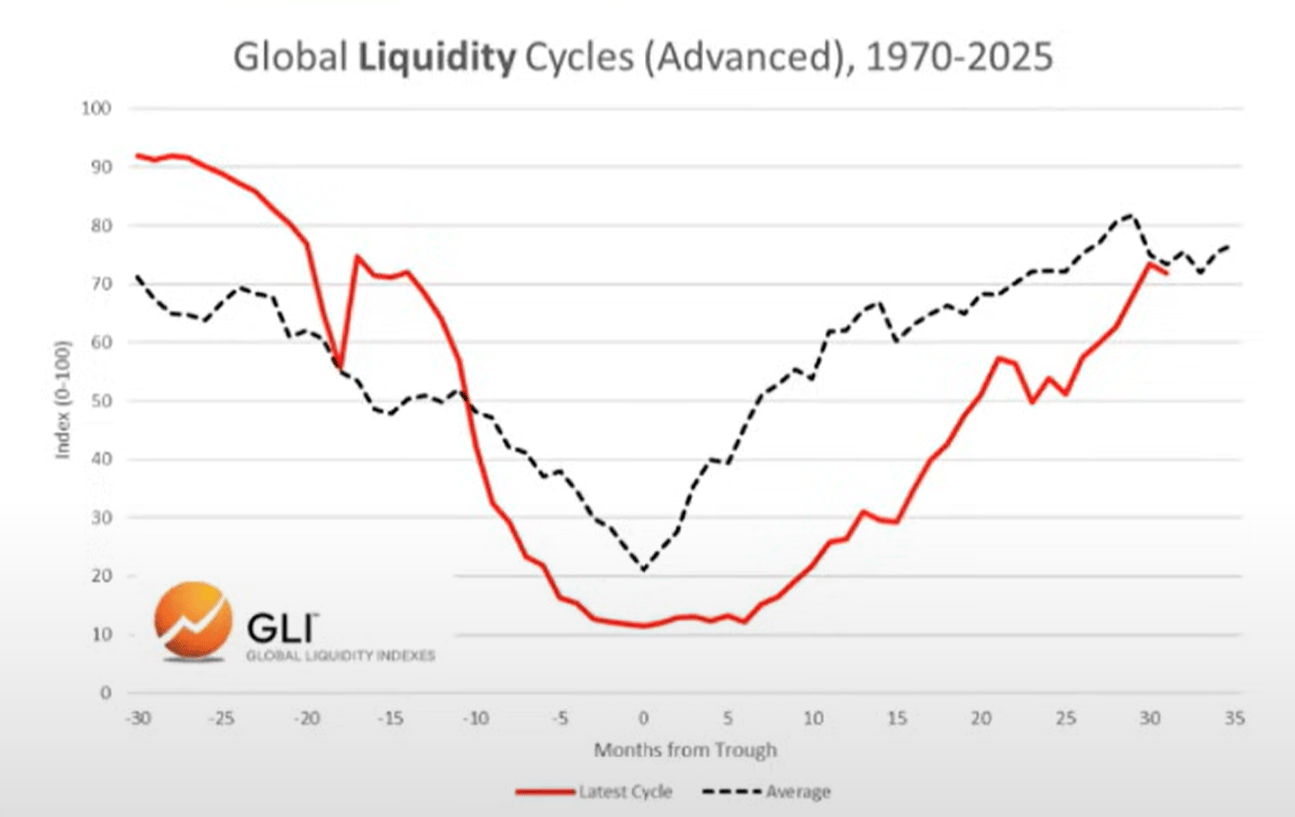

Le cycle de liquidité mondiale atteint son sommet et commence à refluer

Le cycle actuel comparé au cycle moyen

Sur le graphique ci-dessous, nous pouvons comparer le cycle actuel (ligne rouge) au cycle moyen historique depuis 1970 (ligne grise).

Données : Global Liquidity Index

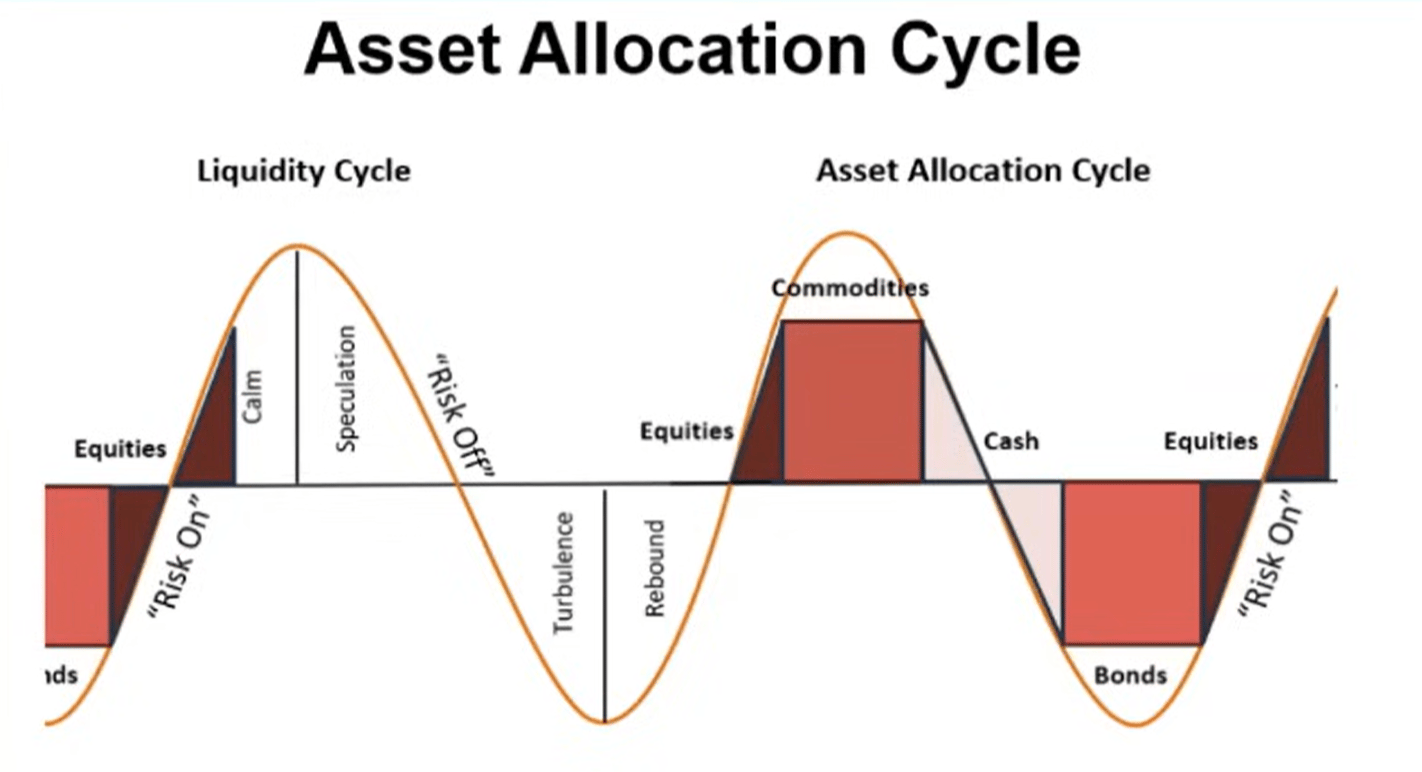

Allocation d'actifs

À partir des travaux de M. Howell sur l'indice de liquidité mondiale, nous pouvons observer un cycle typique de liquidité et sa corrélation avec l'allocation d'actifs.

Les matières premières sont souvent les dernières à chuter, ce que nous observons précisément aujourd’hui (or, argent, cuivre, palladium).

Sous cet angle, le cycle actuel apparaît très typique.

Données : Global Liquidity Index

Si la liquidité atteint effectivement son sommet, nous anticipons que les investisseurs pivoteront progressivement vers la trésorerie et les obligations à mesure que l’environnement évolue. Précisons toutefois que cette rotation n’a pas encore commencé (les marchés restent encore orientés « risque »).

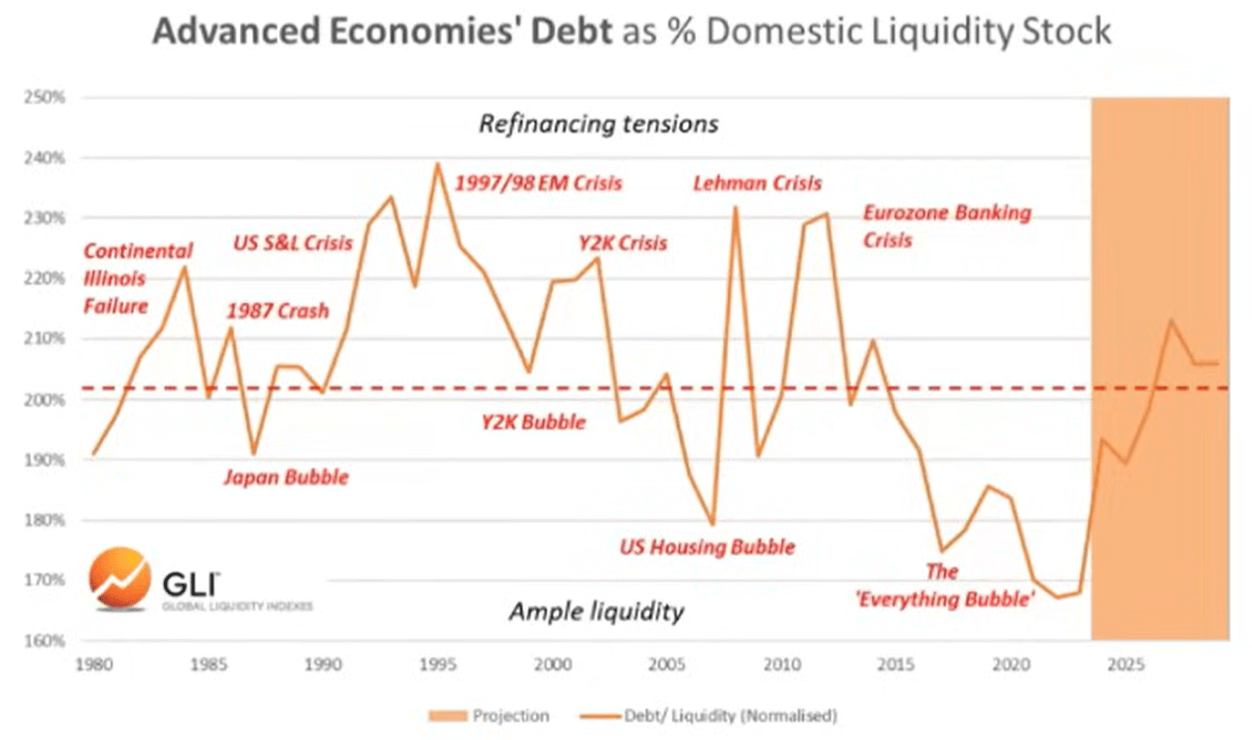

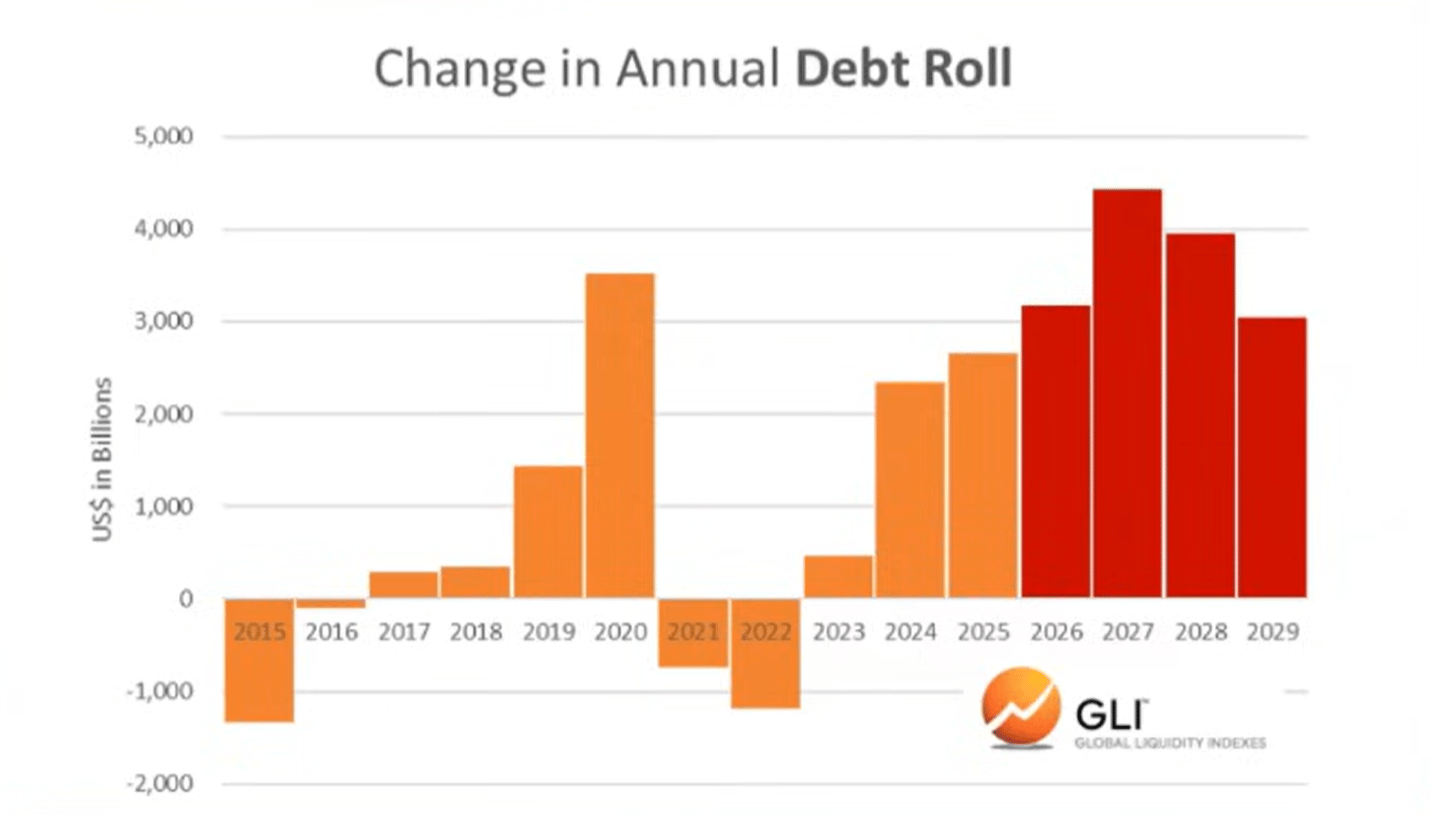

Dette et liquidité

Selon l’indice de liquidité mondiale, le ratio dette/liquidité des grandes économies a atteint fin 2023 son niveau le plus bas depuis 1980. Il est désormais en hausse et devrait continuer à grimper jusqu’en 2026.

Données : Global Liquidity Index

Une hausse du ratio dette/liquidité rend plus difficile le refinancement des milliers de milliards de dettes arrivant à échéance.

Données : Global Liquidity Index

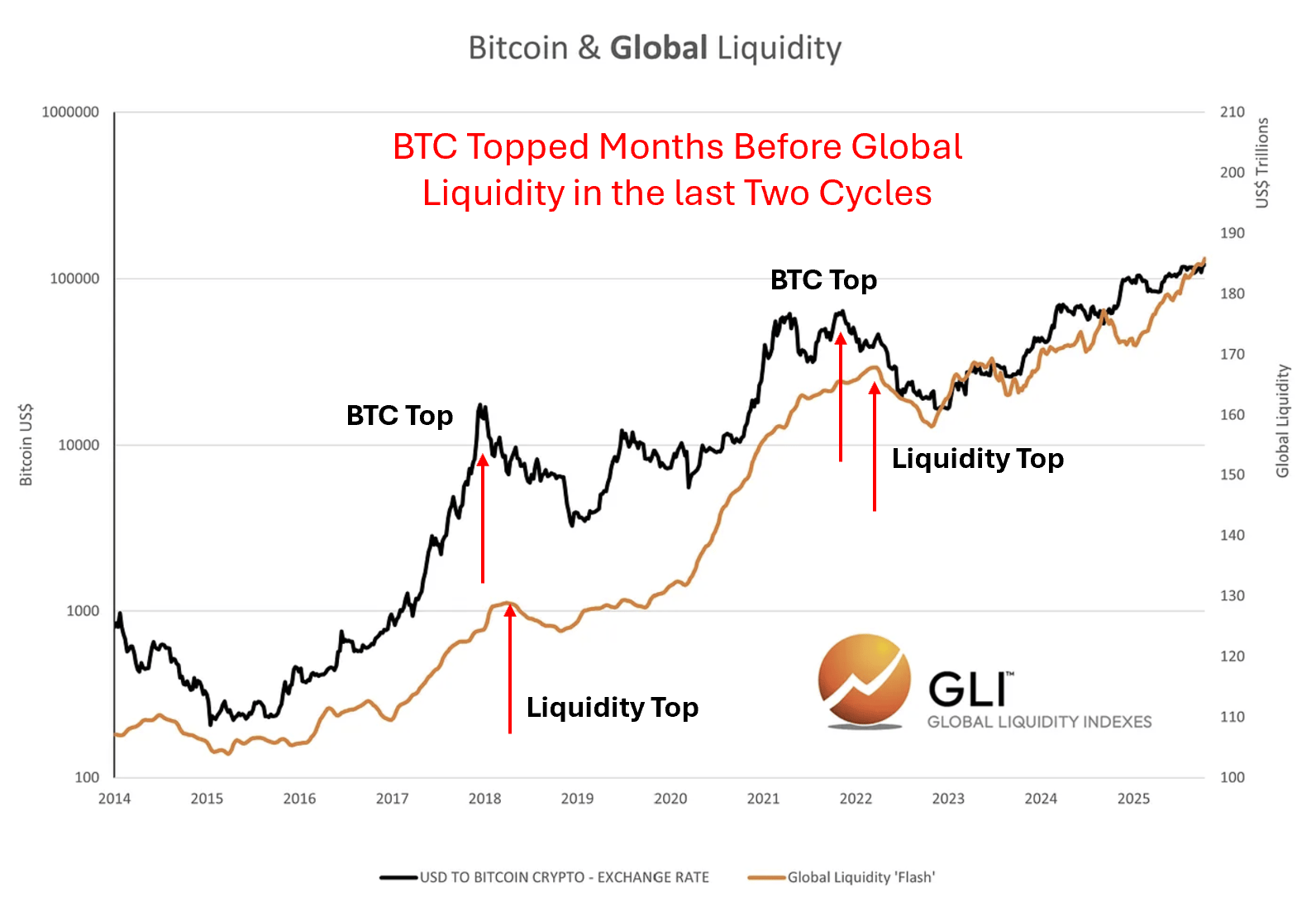

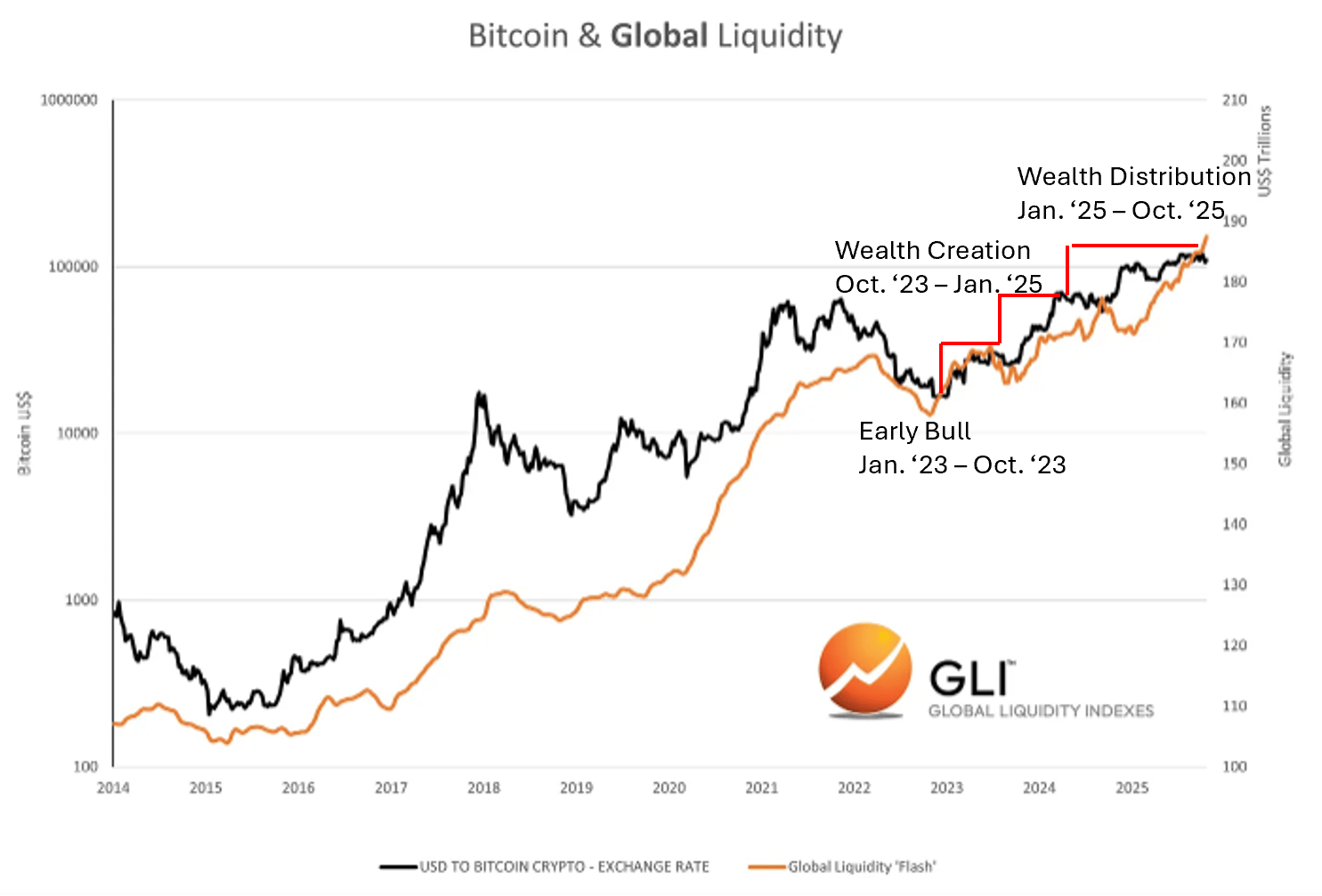

Bitcoin et liquidité mondiale

Bien sûr, lors des deux derniers cycles, Bitcoin a « anticipé » le sommet de la liquidité mondiale. Autrement dit, Bitcoin a atteint son pic plusieurs mois avant le reflux de la liquidité, semblant prévoir la chute suivante.

Données : Global Liquidity Index

Nous ne savons pas si cela se produit à nouveau actuellement. Mais nous savons en revanche que le cycle cryptomonnaie suit de près le cycle de liquidité.

Corrélation avec le cycle cryptomonnaie

Données : Global Liquidity Index

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News