Le « meilleur indicateur » du bitcoin a-t-il échoué ?

TechFlow SélectionTechFlow Sélection

Le « meilleur indicateur » du bitcoin a-t-il échoué ?

Pourquoi de nombreux indicateurs fiables de sommet du bitcoin ont-ils échoué en milieu de cycle lors de ce passage, et comment un nouveau modèle dynamique peut-il mieux suivre l'évolution constante de la structure du marché des droits humains.

Rédaction : Bitcoin Magazine Pro

Traduction : Blockchain Grand Public

Lors du dernier marché haussier, de nombreux indicateurs populaires de sommet du bitcoin n'ont pas été déclenchés, ce qui amène les observateurs à se demander si les données sous-jacentes ont « cessé de fonctionner ». Cet article analyse certains outils largement utilisés, examine les raisons pour lesquelles ils ont mal performé au cours de ce cycle et propose comment les adapter à la structure de marché en constante transformation du bitcoin.

Prévisions par outils de prix

Sur l'indicateur d'outils de prévision de prix de Bitcoin Magazine Pro, le dernier marché haussier n'a jamais atteint plusieurs modèles de sommet historiquement fiables, tels que Delta Top, Terminal Price et Top Cap (même lors du cycle précédent, cela ne s'est pas produit). L'outil des investisseurs en bitcoin basé sur deux moyennes mobiles multipliées par 5 n'a pas non plus été validé, tandis que l'indicateur Pi Cycle Top, bien suivi par de nombreux traders, n'a pas fourni de signal précis quant au timing ou au prix. Cela soulève une interrogation compréhensible : ces modèles ont-ils cessé de fonctionner, ou bien le bitcoin les a-t-il dépassés ?

Figure 1 : Des modèles historiquement fiables de sommets, comme Top Cap, Delta Top et Terminal Price, n'ont pas été atteints durant ce cycle haussier.

Figure 1 : Des modèles historiquement fiables de sommets, comme Top Cap, Delta Top et Terminal Price, n'ont pas été atteints durant ce cycle haussier.

Le bitcoin est un actif en évolution constante, dont la structure de marché, la liquidité et la participation des acteurs changent continuellement. Plutôt que de supposer que les données sont obsolètes, il est plus pertinent d’ajuster ces indicateurs selon des angles et des échelles temporelles différents. L’objectif n’est pas d’abandonner ces outils, mais de les rendre plus robustes et réactifs face à un marché qui ne connaît plus les mêmes envolées exponentielles ni les pics cycliques identiques aux cycles précédents.

Du fixe au dynamique

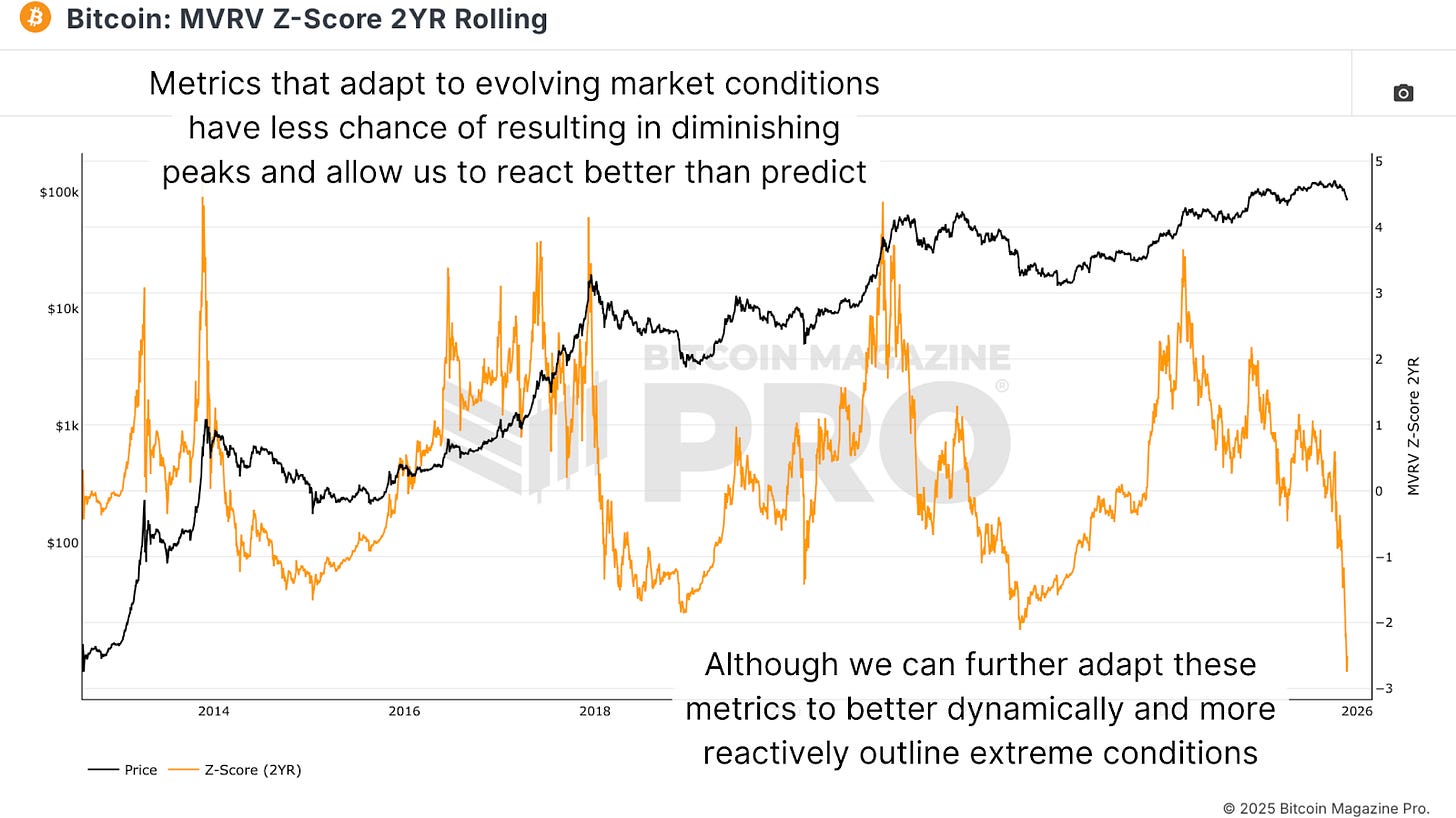

L'indicateur MVRV Z-Score sur fenêtre glissante de 2 ans a longtemps été un outil central pour identifier les surchauffes du marché, mais durant ce cycle, il n’a pas bien anticipé le pic haussier. Lorsque le bitcoin a franchi pour la première fois la zone 73 000–74 000 $, cet indicateur a affiché une forte hausse, mais n’a pas donné de signal clair de sortie pour la phase ultérieure. Actuellement, il affiche sa lecture la plus baissière jamais enregistrée.

Figure 2 : L’indicateur MVRV Z-Score, généralement fiable, n’a pas déclenché de signal de sortie lors du pic du cycle.

Figure 2 : L’indicateur MVRV Z-Score, généralement fiable, n’a pas déclenché de signal de sortie lors du pic du cycle.

Pour corriger cette lacune, le MVRV Z-Score peut être recalculé sur une base glissante de 6 mois plutôt que de 2 ans, restant ainsi plus sensible aux conditions récentes tout en étant fondé sur la valeur réalisée de manière dynamique. En plus d’un recul hebdomadaire, abandonner les seuils fixes pour adopter des plages basées sur des distributions dynamiques s’avère également utile. En mesurant la proportion de jours passés au-dessus ou en dessous de différents niveaux de Z-Score, on peut par exemple définir une zone haute des 5 %, ainsi qu’une zone basse des 5 %. Durant ce cycle, lorsque le bitcoin a franchi pour la première fois 100 000 $, cet indicateur a effectivement envoyé un signal dans la zone supérieure. Historiquement, entrer dans la zone des 5 % supérieurs correspond assez bien aux retournements de cycle, même s’il ne capture pas toujours le point maximal idéal.

Figure 3 : Le MVRV Z-Score recalibré sur 6 mois, avec des centiles ciblés haut et bas, fournit des signaux d’achat/vente plus opportuns.

Réagir plus rapidement

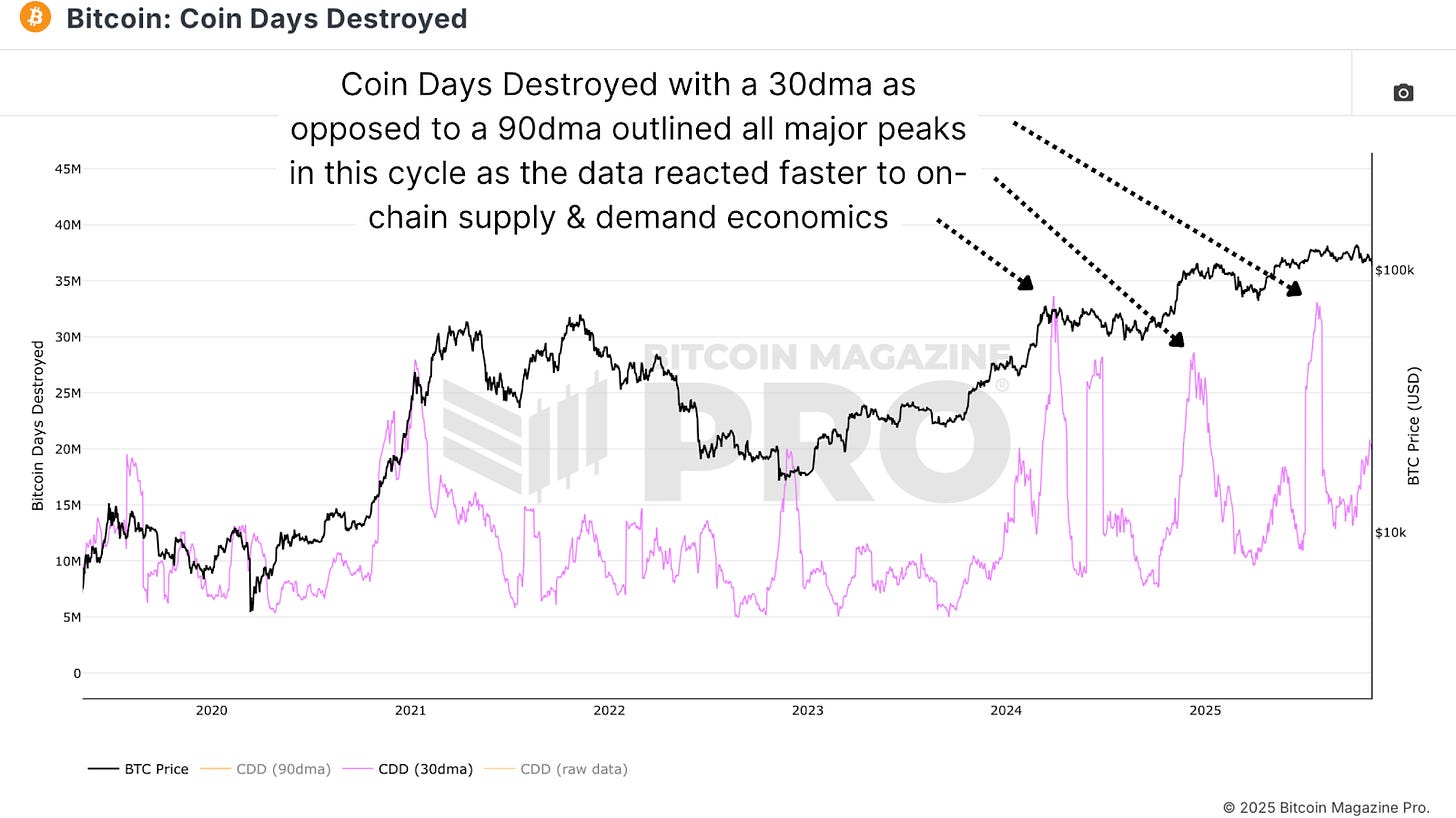

Au-delà des outils d’évaluation, des indicateurs basés sur l’activité comme Coin Days Destroyed (« Détruire les Jours-Monnaie ») peuvent renforcer leur utilité en ajustant leur période de référence sur l’ensemble du cycle. La moyenne mobile sur 90 jours du volume de Jours-Monnaie a historiquement suivi les vagues massives de cession des détenteurs à long terme, mais vu que la trajectoire actuelle du cycle est plus prudente et plus volatile, la moyenne mobile sur 30 jours offre souvent des informations plus pertinentes. Comme le bitcoin ne connaît plus les mêmes hausses paraboliques, les indicateurs doivent réagir plus vite afin de refléter des prises de bénéfices plus limitées, mais néanmoins significatives, ainsi que les vagues de rotation des investisseurs.

Figure 4 : La moyenne mobile sur 30 jours du Jours-Monnaie s’est révélée plus rapide pour réagir aux dynamiques sur la chaîne.

En corrigeant les dernières lectures, et même pendant la hausse menant à de nouveaux sommets historiques de ce cycle, l’indicateur Jours-Monnaie sur 30 jours a presque déclenché au pic du cycle. Il s’est activé lorsque le bitcoin a franchi environ 73 000–74 000 $, puis à nouveau lors du dépassement de 100 000 $, marquant efficacement toutes les vagues clés de cession. Bien que cela soit facile à observer a posteriori, cela renforce l'idée que les signaux d'offre et de demande sur la chaîne restent pertinents ; la tâche consiste à les interpréter en tenant compte de la volatilité et de la profondeur de marché actuelles.

Ratio des gains marginaux dépensés (SOPR)

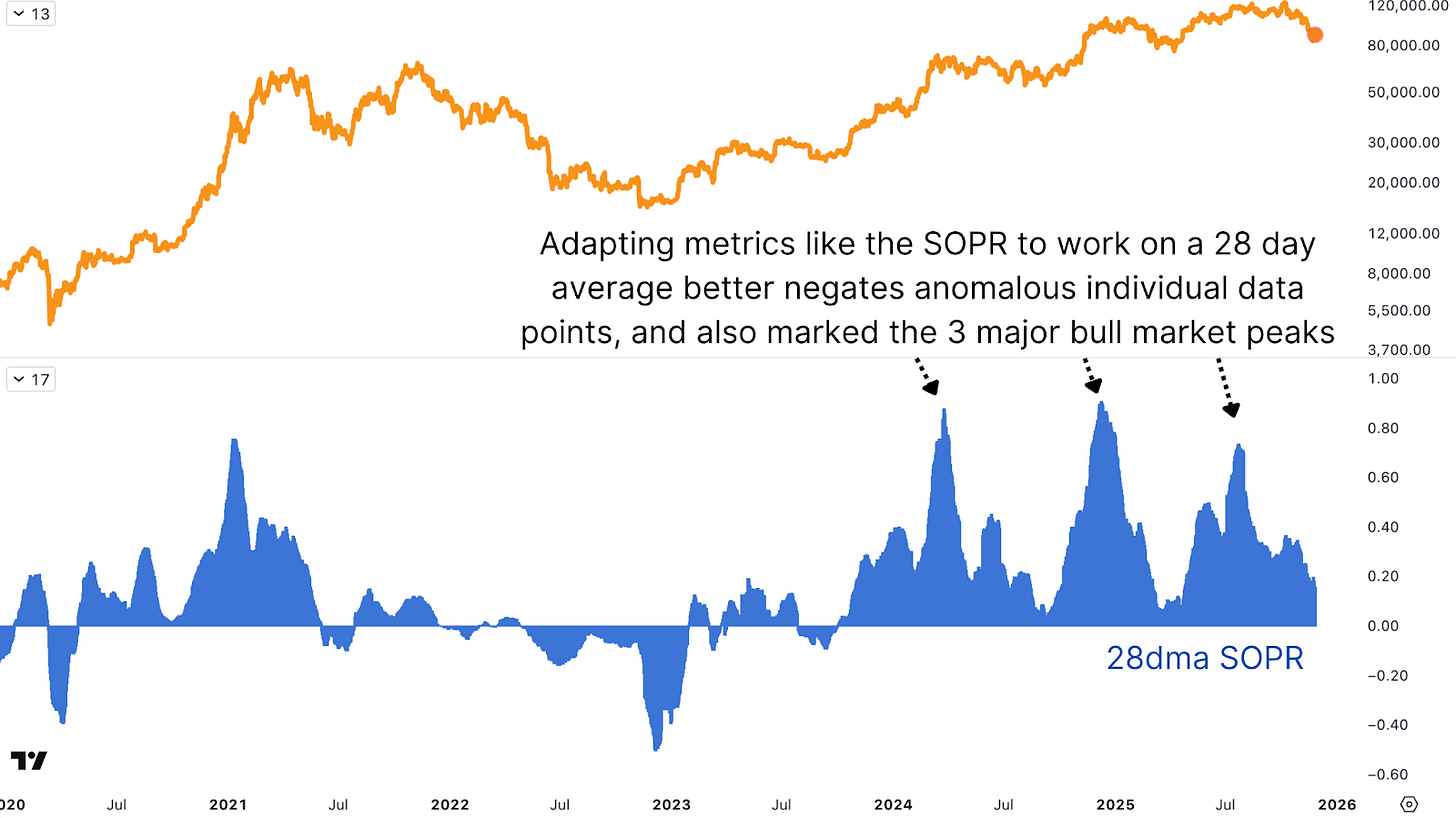

Le Profit Ratio sur dépenses (SOPR) offre une autre perspective sur les profits et pertes réalisés, mais les données brutes peuvent être désordonnées, marquées par des pics volatils, une régression vers la moyenne des profits/pertes, et de fortes fluctuations pendant les périodes de capitulation haussières ou intermédiaires. Pour extraire davantage d’informations exploitables, on peut utiliser la variation du SOPR sur 28 jours (mensuelle). Cette alternative lissée met en évidence la tendance réalisée finale sur une fenêtre courte, surtout lorsqu’elle atteint des niveaux extrêmes, révélant ainsi les inflexions du cycle.

Figure 5 : Appliquer une moyenne mobile de 28 jours à l’indicateur SOPR permet de lisser les données, réduire le « bruit » excessif et identifier précisément les sommets locaux.

En analysant le cycle récent, la variation mensuelle du SOPR a produit des pics marqués lors du premier franchissement par le bitcoin de la zone 73 000–74 000 $, puis à nouveau à 100 000 $, et autour de 120 000 $. Bien qu’aucun n’ait parfaitement capté le sommet absolu, tous coïncident avec des phases de pression marquées, cohérentes avec une fatigue cyclique avancée. Utiliser la variation mensuelle plutôt que l’indicateur brut rend les signaux plus clairs, particulièrement lorsqu’on les croise avec l’observation inter-actifs du pouvoir d’achat du bitcoin face aux actions et à l’or.

Conclusion

Rétrospectivement, les indicateurs de sommet populaires durant le marché haussier ont bel et bien fonctionné, à condition de les simplifier avec la bonne perspective et des cadres temporels appropriés. Le principe clé demeure : réagir aux données, plutôt que d’essayer de prédire. Plutôt que d’attendre qu’un seul indicateur prédise parfaitement le sommet, mieux vaut utiliser un ensemble d’indicateurs ajustés, interprétés à travers le prisme de la force et des dynamiques de marché changeantes, ce qui augmente la probabilité d’identifier quand le bitcoin est surchauffé et quand il entre dans une phase d’accumulation plus favorable. Les prochains mois seront consacrés à l'affinement de ces modèles afin de garantir qu'ils restent non seulement valables historiquement, mais aussi précis et fiables à l’avenir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News