Grayscale : La théorie du cycle de quatre ans a échoué, le prix du bitcoin devrait atteindre un nouveau plus haut historique l'année prochaine

TechFlow SélectionTechFlow Sélection

Grayscale : La théorie du cycle de quatre ans a échoué, le prix du bitcoin devrait atteindre un nouveau plus haut historique l'année prochaine

Grayscale Research estime que le bitcoin ne connaîtra pas de repli cyclique profond et durable.

Rédaction : Grayscale

Traduction : Luffy, Foresight News

TL;DR

-

Les investisseurs dans le bitcoin ont certes réalisé de hauts rendements, mais ont également traversé plusieurs forts reculs. La baisse d’environ 30 % depuis début octobre est conforme à la moyenne historique, marquant ainsi le neuvième repli notable dans le cadre du cycle haussier actuel.

-

TechFlow Research estime que le bitcoin n'entrera pas dans un repli cyclique profond et prolongé, et prévoit que son prix atteindra un nouveau plus haut historique l'année prochaine. Sur le plan tactique, certains indicateurs pointent vers un creux à court terme, bien que l’ensemble des signaux reste mitigé. Les catalyseurs baissiers potentiels avant la fin de l’année incluent une nouvelle baisse des taux par la Réserve fédérale et les avancées sur les projets de loi liés aux cryptomonnaies.

-

Au-delà des cryptomonnaies principales, les actifs axés sur la confidentialité se sont particulièrement distingués ; par ailleurs, les premiers produits négociés en bourse (ETP) pour Ripple et Dogecoin ont commencé à être échangés.

Historiquement, l’investissement dans le bitcoin a généralement offert des rendements substantiels, avec des performances annualisées comprises entre 35 % et 75 % sur les périodes de 3 à 5 ans écoulées. En revanche, le bitcoin a aussi connu de nombreux replis importants : son cours connaît typiquement au moins trois baisses supérieures à 10 % chaque année. Comme pour tout actif, le rendement potentiel du bitcoin peut être considéré comme une compensation pour son risque. Les détenteurs long terme (HODL) ont été largement récompensés, mais ils ont dû supporter des corrections parfois sévères en cours de route.

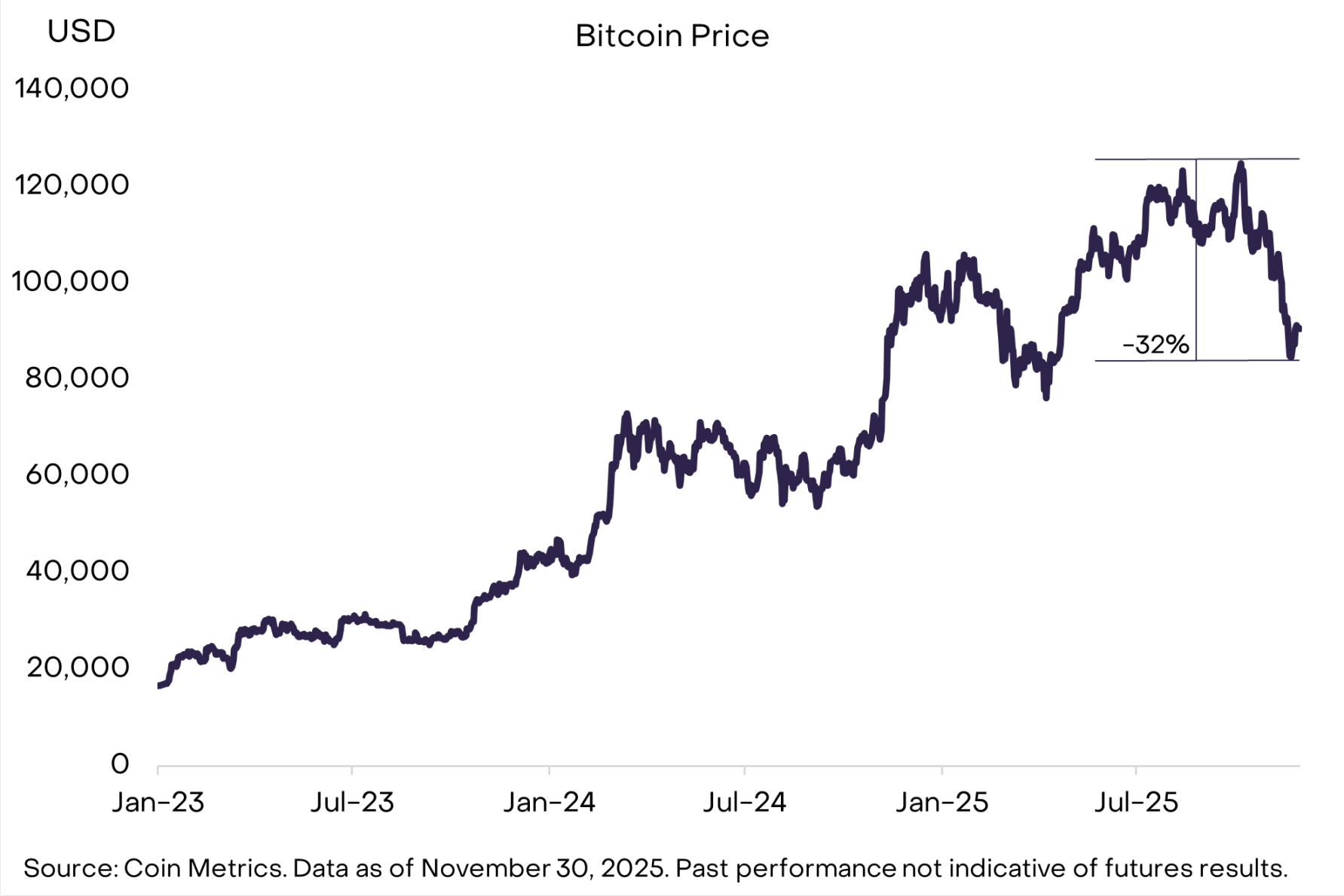

Le repli du bitcoin amorcé début octobre s’est poursuivi pendant la majeure partie du mois de novembre, atteignant un maximum de 32 % (voir Figure 1). À ce jour, cette correction se situe près de la moyenne historique. Depuis 2010, le prix du bitcoin a chuté de plus de 10 % environ 50 fois, avec une baisse moyenne de 30 %. Depuis le creux atteint par le bitcoin en novembre 2022, neuf baisses supérieures à 10 % ont déjà eu lieu. Malgré cette forte volatilité, ce phénomène n’a rien d’anormal dans un marché haussier du bitcoin.

Figure 1 : Ce repli est conforme à la moyenne historique

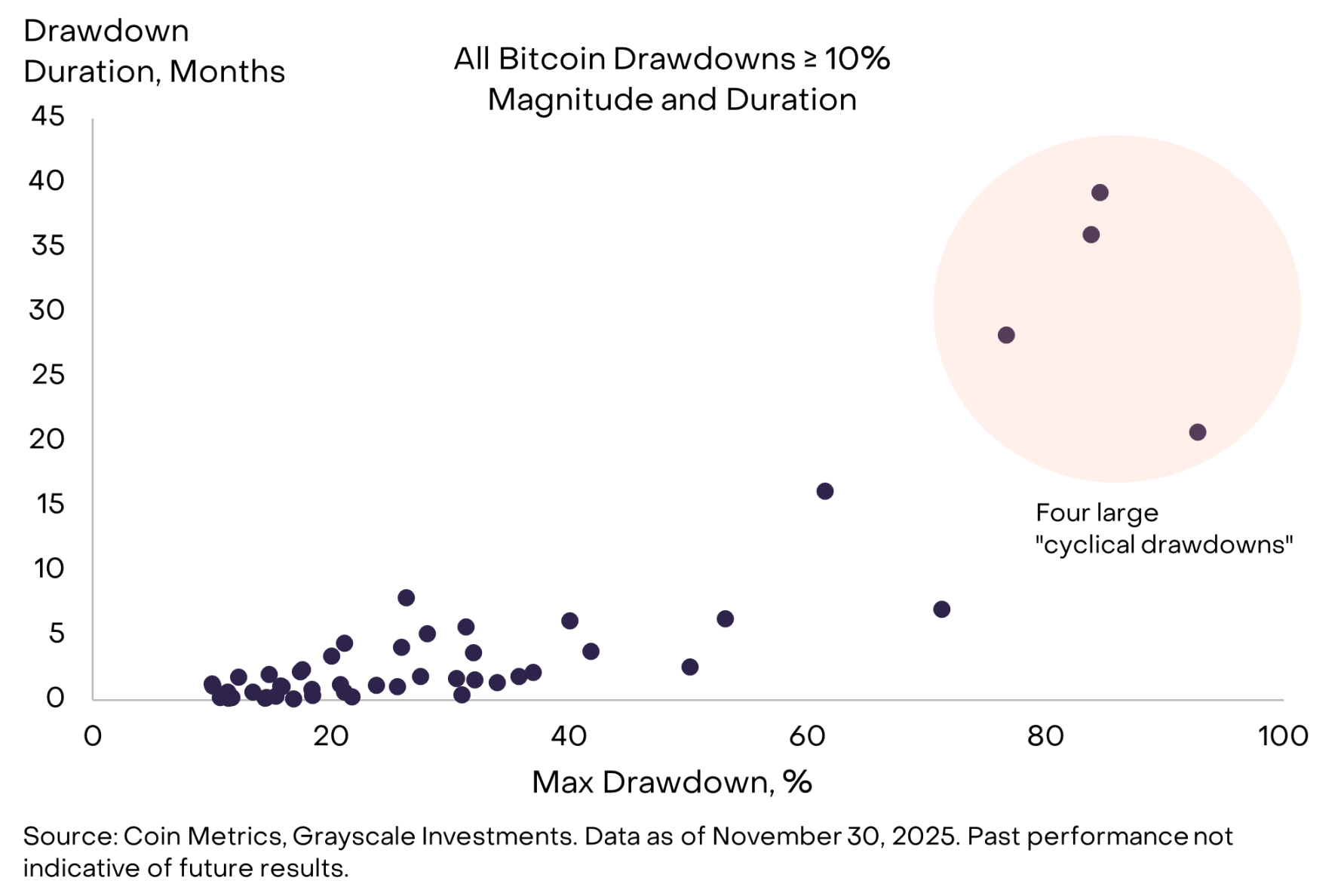

Les corrections du bitcoin peuvent être mesurées selon deux dimensions : ampleur et durée. Les données montrent principalement deux types (voir Figure 2) : d'une part, les « corrections cycliques », caractérisées par des baisses profondes et durables, s'étendant sur 2 à 3 ans, survenant environ tous les quatre ans ; d'autre part, les « corrections en marché haussier », dont la baisse moyenne est de 25 %, durant 2 à 3 mois, et apparaissant typiquement 3 à 5 fois par an.

Figure 2 : Le bitcoin a connu quatre grandes corrections cycliques

Mettre en doute le mythe du cycle quadriennal

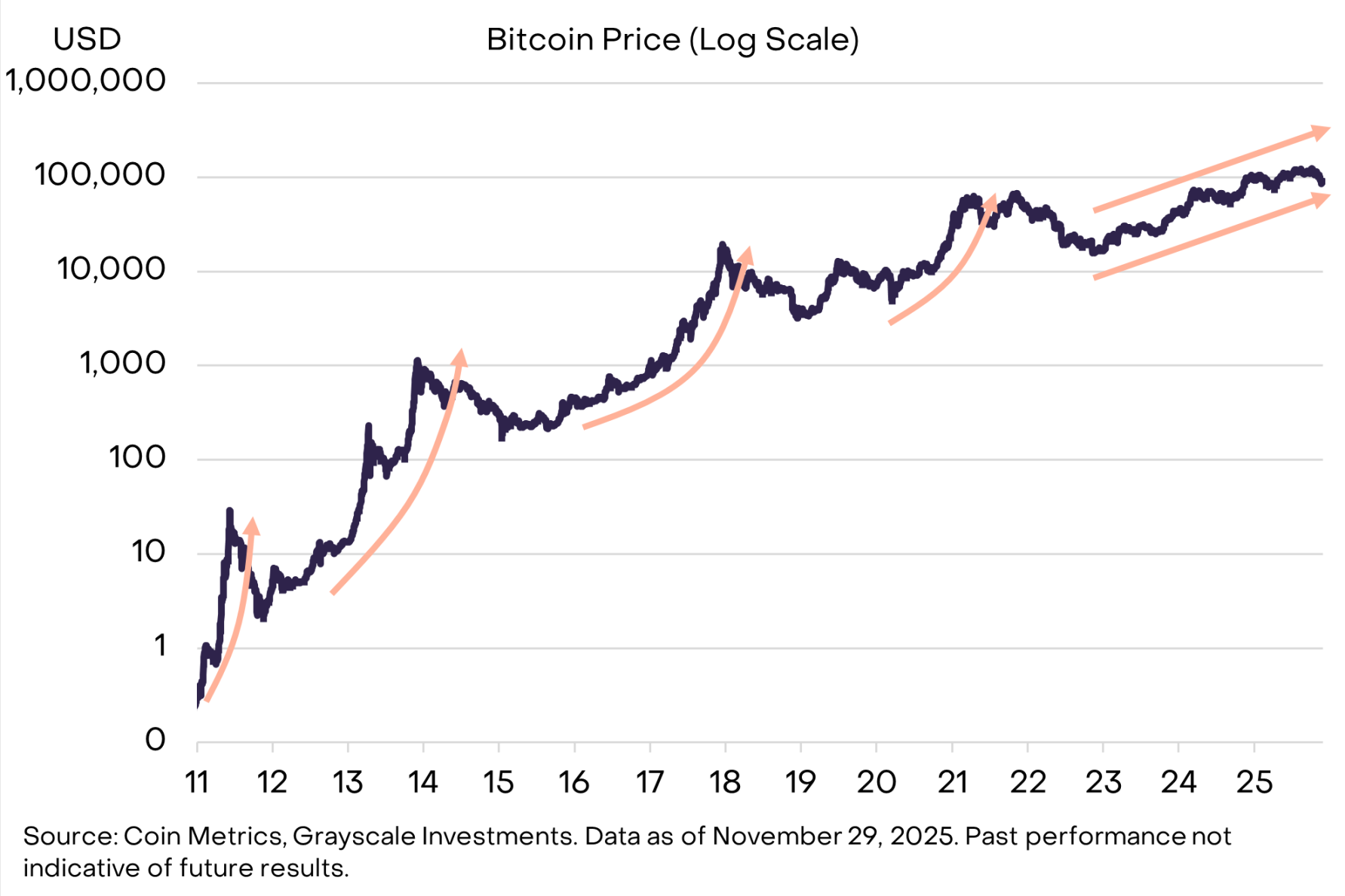

L’offre de bitcoin suit un cycle de halving quadriennal, et historiquement, les grandes corrections cycliques du prix interviennent elles aussi environ tous les quatre ans. De ce fait, de nombreux acteurs du marché pensent que le prix du bitcoin suit un cycle de quatre ans — c’est-à-dire qu’après trois années consécutives de hausse, une baisse serait attendue l’année prochaine.

Bien que l’avenir comporte des incertitudes, nous estimons que cette théorie du cycle de quatre ans s’avérera erronée, et que le prix du bitcoin devrait atteindre un nouveau sommet historique l’année prochaine. Pour trois raisons : premièrement, contrairement aux cycles précédents, la hausse du marché actuel n’a pas pris une trajectoire parabolique pouvant signaler une surchauffe (voir Figure 3) ; deuxièmement, la structure du marché du bitcoin a changé, les nouveaux flux provenant principalement de produits négociés en bourse (ETP) et de caisses d’actifs numériques (DAT), plutôt que des petits investisseurs ; troisièmement, comme expliqué ci-dessous, l’environnement macroéconomique global demeure favorable au bitcoin.

Figure 3 : Aucune hausse parabolique observée dans ce cycle

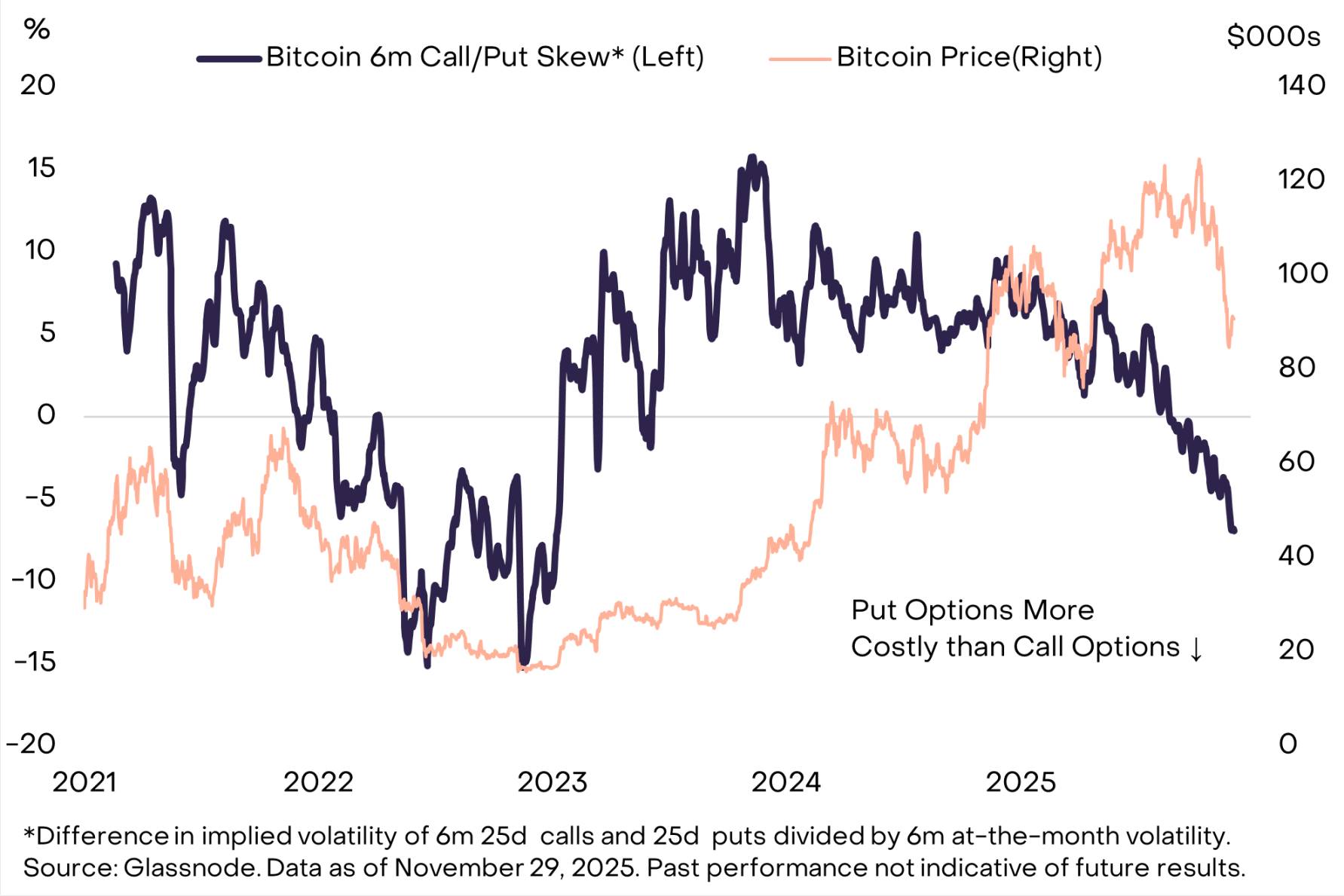

Certains signes indiquent déjà que le bitcoin et d'autres actifs cryptos pourraient avoir atteint un creux. Par exemple, le skew des options put sur bitcoin atteint des niveaux très élevés (note : le skew d'options mesure l'asymétrie de la courbe de volatilité implicite, reflétant les attentes divergentes du marché concernant la direction future des prix). Cela est particulièrement vrai pour les échéances à 3 et 6 mois, ce qui indique que les investisseurs ont massivement couvert leurs risques à la baisse (voir Figure 4). De plus, les plus grandes caisses d’actifs numériques (DAT) se négocient en dessous de la valeur de leurs actifs détenus (c’est-à-dire que leur « valeur nette ajustée » mNAV est inférieure à 1,0), ce qui suggère une faible spéculation (souvent un signe avant-coureur de reprise).

Figure 4 : Un fort skew put indique une couverture contre la baisse

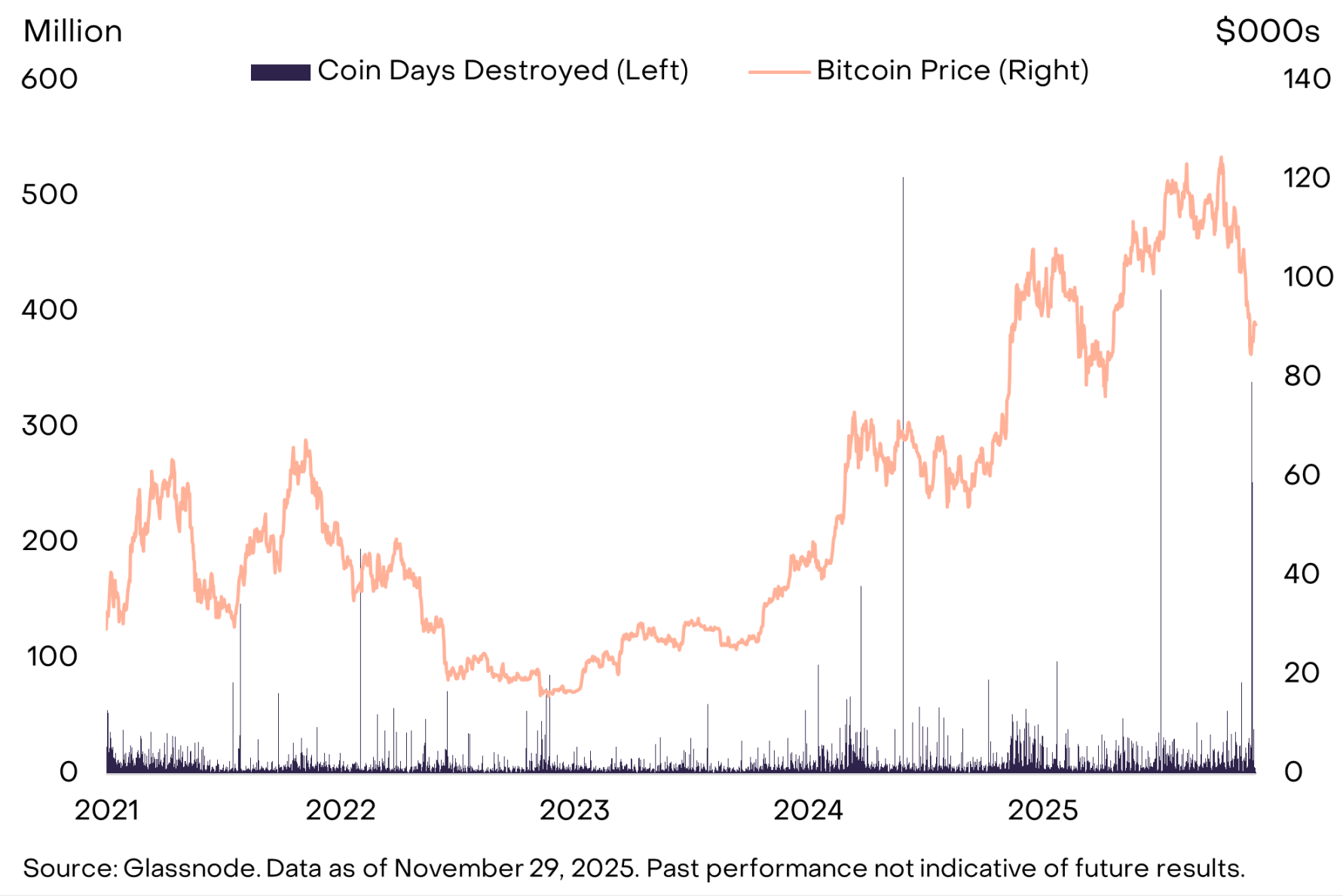

Parallèlement, plusieurs indicateurs de flux de capitaux montrent encore une demande faible : les positions ouvertes sur les contrats à terme ont continué de baisser en novembre, les flux vers les ETP ne sont passés en territoire positif qu’à la fin du mois, et des signes suggèrent davantage de ventes parmi les premiers détenteurs du bitcoin. Concernant ce dernier point, les données sur la chaîne indiquent une nouvelle flambée du « Coin Days Destroyed » (CDD) fin novembre (voir Figure 5) (note : le CDD se calcule en multipliant le nombre de bitcoins transférés par le nombre de jours depuis leur dernière transaction). Ainsi, lorsque de nombreux jetons longtemps inactifs sont transférés simultanément, le CDD augmente. Comme lors de la flambée de juillet, cette hausse pourrait indiquer que de gros détenteurs long terme vendent du bitcoin. Pour les perspectives à court terme, seule une amélioration de ces indicateurs (positions ouvertes futures, flux nets entrants ETP, ventes par les premiers détenteurs) permettra aux investisseurs d’être plus confiants quant à un possible creux du bitcoin.

Figure 5 : Plus de bitcoins longtemps inactifs ont été déplacés sur la chaîne

La confidentialité, un atout distinctif

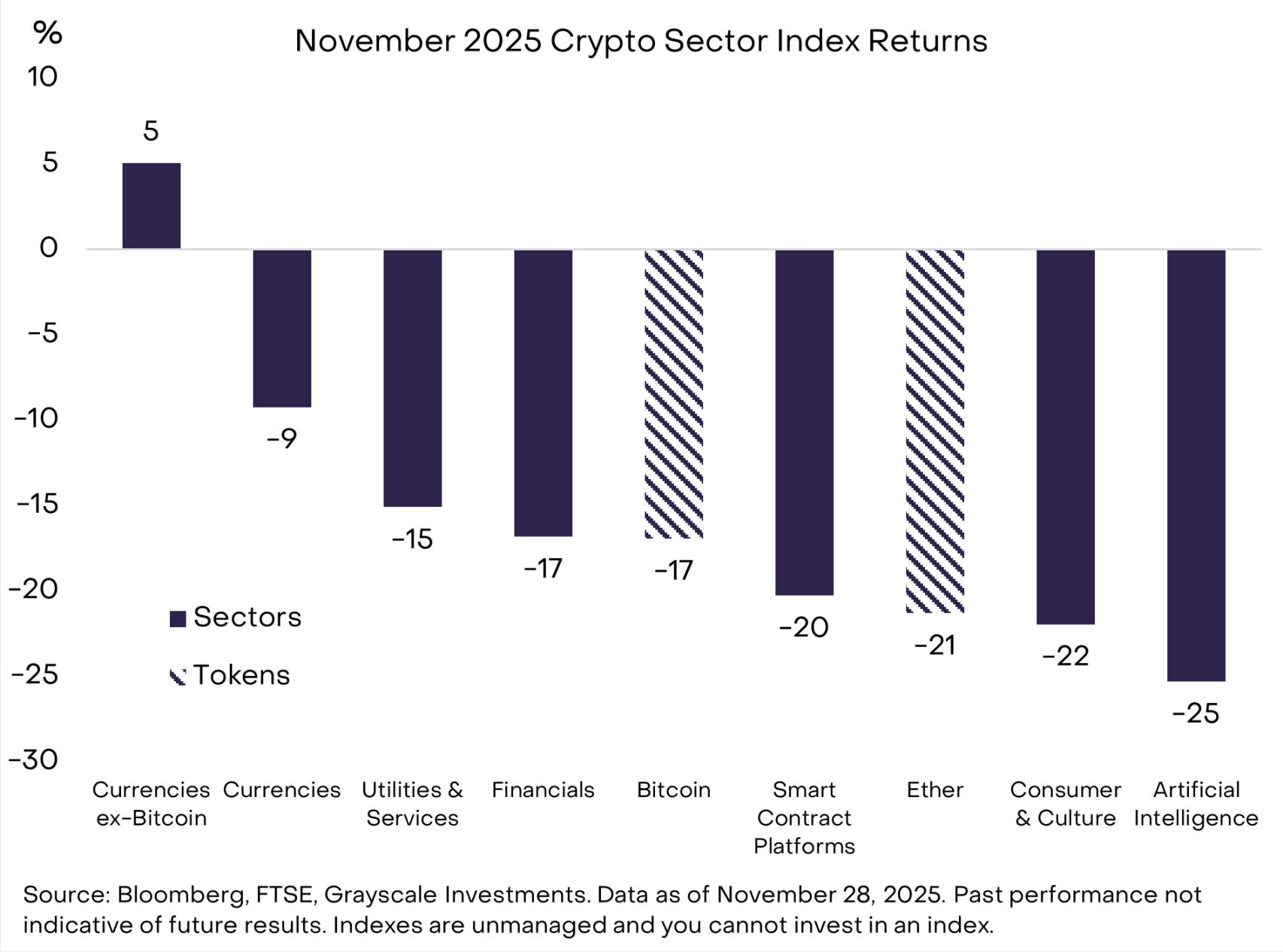

Selon notre indice sectoriel cryptographique (Crypto Sectors), la baisse du bitcoin en novembre s'est située à un niveau modéré parmi les actifs cryptos investissables. Le meilleur segment de marché a été celui des « actifs monétaires cryptos » (voir Figure 6), qui a progressé au cours du mois, hors bitcoin. Cette hausse provient principalement de plusieurs cryptomonnaies axées sur la confidentialité : Zcash (+8 %), Monero (+30 %) et Decred (+40 %). L’écosystème Ethereum a également vu croître l’intérêt pour les technologies de confidentialité : Vitalik Buterin a présenté un cadre de confidentialité à la Devcon, tandis que Aztec, une couche 2 axée sur la protection de la vie privée, a lancé sa chaîne Ignition. Comme discuté dans notre précédent rapport mensuel, nous pensons que sans éléments de confidentialité, la technologie blockchain ne pourra pas réaliser pleinement son potentiel.

Figure 6 : Les actifs monétaires non-bitcoin ont brillé en novembre

Le segment le plus faible a été celui des « actifs crypto IA », qui a chuté de 25 % au cours du mois. Malgré cette faiblesse des prix, ce secteur a connu plusieurs développements fondamentaux notables.

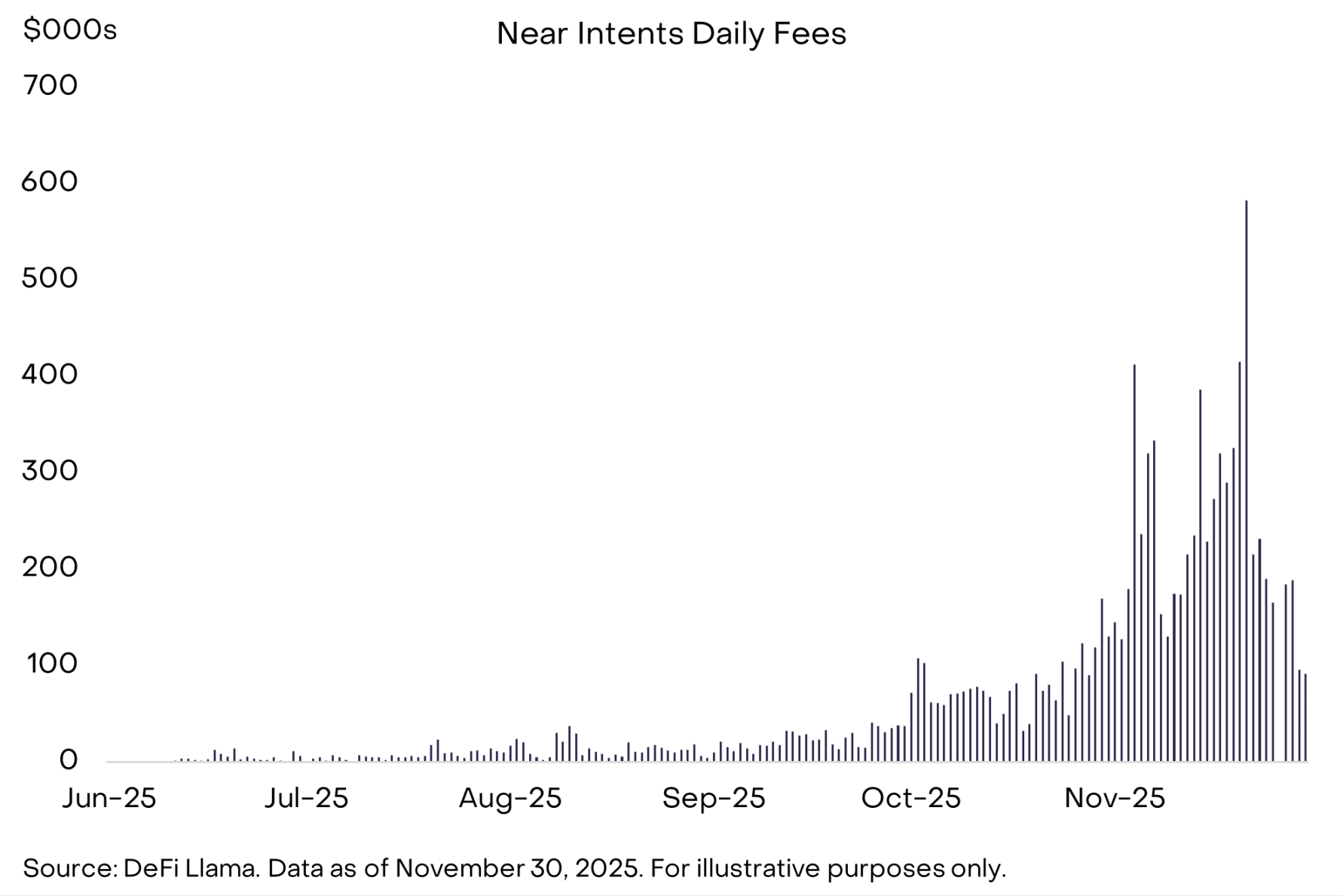

Plus précisément, Near, deuxième capitalisation du secteur IA, a vu une adoption croissante de son produit Near Intents (voir Figure 7). Near Intents relie les résultats souhaités des utilisateurs à un « réseau de fournisseurs de solutions », qui rivalisent pour exécuter le chemin optimal entre différentes blockchains, éliminant ainsi la complexité des transactions inter-chaînes. Cette fonctionnalité a déjà accru l'utilité de Zcash : les utilisateurs peuvent dépenser ZEC en privé, tandis que le destinataire reçoit de l'Ethereum ou de l'USDC sur une autre chaîne. Bien que cela en soit encore à un stade précoce, nous pensons que cette intégration pourrait jouer un rôle clé dans les paiements privés entre écosystèmes cryptos.

Figure 7 : Le produit Intents de Near trouve son marché

En outre, l’attention des développeurs s’est tournée vers le protocole x402. Il s'agit d'un nouveau protocole de paiement ouvert développé par Coinbase, permettant à des agents d'intelligence artificielle d'effectuer directement des paiements en stablecoins via Internet. Ce standard de paiement ne nécessite ni création de compte, ni approbation humaine, ni frais de traitement détenus par un tiers, permettant ainsi des microtransactions autonomes et sans friction exécutées par des agents IA, avec la blockchain comme couche de règlement. Récemment, l'adoption de x402 s'est accélérée, le volume quotidien passant de moins de 50 000 transactions mi-octobre à plus de 2 millions fin novembre.

Enfin, grâce à une nouvelle norme d’inscription généralisée approuvée en septembre par la SEC américaine, le marché des ETP cryptos continue de s’étendre. Le mois dernier, des émetteurs ont lancé des ETP pour Ripple et Dogecoin, et davantage d’ETP monojeton devraient arriver d’ici la fin de l’année. Selon Bloomberg, il existe désormais 124 ETP liés aux cryptos cotés aux États-Unis, avec un actif total sous gestion de 145 milliards de dollars.

Baisse des taux et législation bipartite

À bien des égards, 2025 aura été une année charnière pour l’industrie des actifs numériques. Le facteur le plus important a été une clarification réglementaire ayant déclenché une vague d’investissements institutionnels, posant les bases d’une croissance durable dans les années à venir. Toutefois, les valorisations n’ont pas suivi l’amélioration des fondamentaux à long terme : notre indice sectoriel cryptographique pondéré par la capitalisation boursière (Crypto Sectors) a reculé de 8 % depuis le début de l’année. Bien que le marché crypto ait été agité en 2025, les valorisations et les fondamentaux finiront par converger, et nous sommes optimistes quant aux perspectives du marché crypto d’ici la fin de l’année et en 2026.

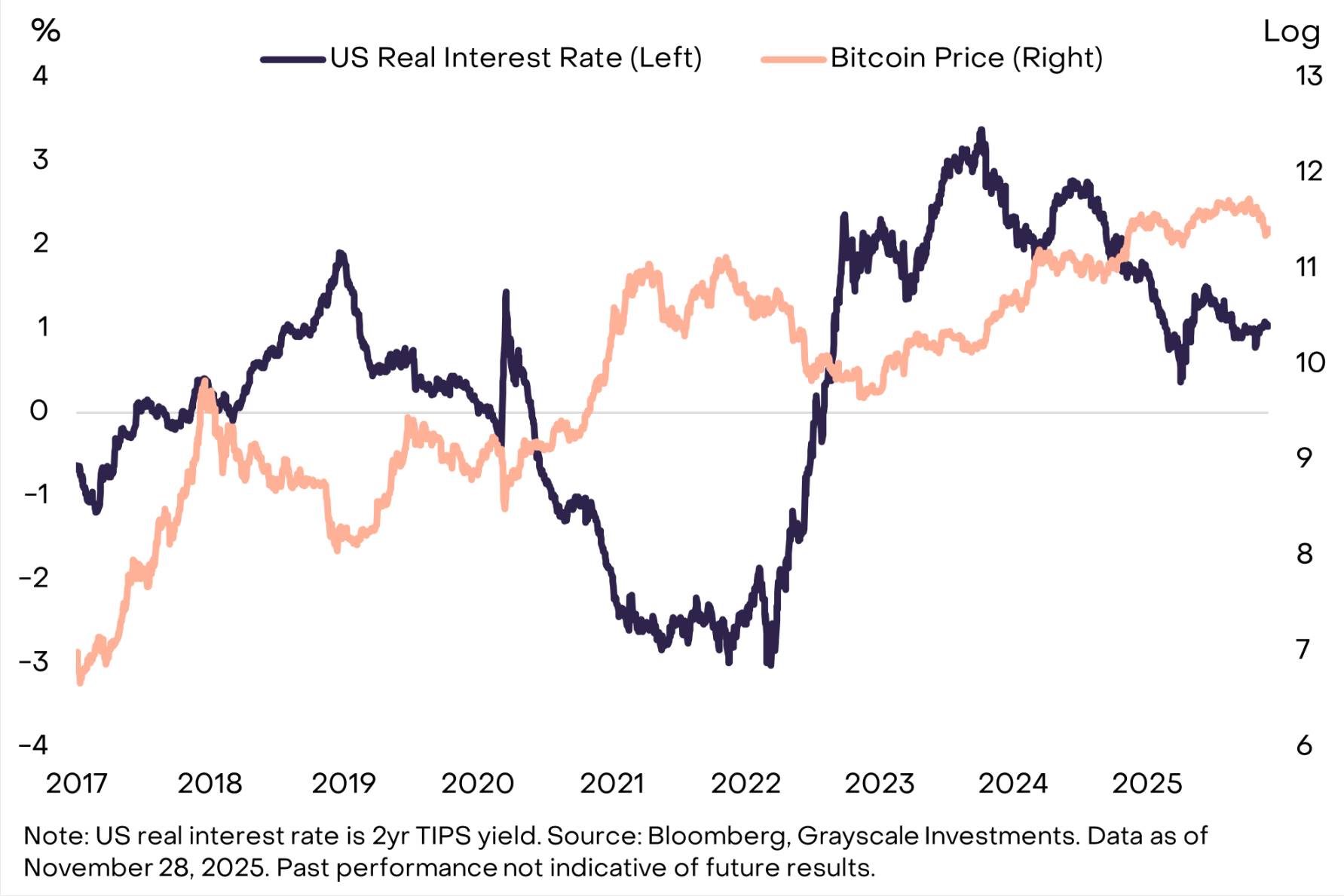

À court terme, le facteur clé pourrait être la décision de la Réserve fédérale de baisser ses taux lors de sa réunion du 10 décembre, ainsi que ses indications sur les taux d’intérêt futurs. Des reportages récents indiquent que Kevin Hassett, directeur du Conseil économique national, est le principal candidat pour succéder au président de la Fed, Jerome Powell. Hassett pourrait soutenir une baisse des taux directeurs : en septembre, lors d’une interview sur CNBC, il a qualifié la baisse de 25 points de base de la Fed d’« excellent premier pas » vers une « baisse significative ». Toutes choses égales par ailleurs, une baisse des taux réels pèse généralement sur la valeur du dollar et favorise les actifs concurrents, notamment l’or physique et certaines cryptomonnaies (voir Figure 8).

Figure 8 : Une baisse des taux de la Fed pourrait soutenir le prix du bitcoin

Un autre catalyseur potentiel pourrait être les efforts continus, portés de manière bipartite, sur la législation relative à la structure des marchés cryptos. Le Comité sénatorial de l’agriculture (chargé de superviser la CFTC) a publié en novembre un projet de texte commun aux deux partis. Si les cryptomonnaies parviennent à rester un sujet bipartite et à ne pas devenir un enjeu partisan aux élections de mi-mandat, la loi sur la structure des marchés pourrait progresser l’année prochaine, stimulant davantage d’investissements institutionnels dans le secteur et, in fine, augmentant les valorisations. Bien que nous soyons optimistes sur les perspectives à court terme, les gains les plus substantiels viendront probablement de la détention à long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News