Pourquoi ce cycle du Bitcoin a-t-il été prolongé ?

TechFlow SélectionTechFlow Sélection

Pourquoi ce cycle du Bitcoin a-t-il été prolongé ?

La volatilité réelle reste stable, marquant une maturation de la structure du marché caractérisée par une demande institutionnelle dominante et des cycles prolongés.

Rédaction : Tanay Ved

Traduction : Luffy, Foresight News

TL;DR

-

Alors que les détenteurs à long terme vendent progressivement leurs avoirs et que de nouveaux participants absorbent l'offre, la rotation de l'offre de Bitcoin ralentit, reflétant un transfert de propriété plus graduel.

-

Depuis le début de l'année 2024, seuls les ETF Bitcoin au comptant et les trésoreries cryptos (DAT) ont absorbé environ 57 % de l'augmentation totale de l'offre détenue par les détenteurs à court terme, représentant désormais près d'un quart de l'offre circulante sur les douze derniers mois.

-

La volatilité réelle reste stable, signalant une structure de marché en maturité, caractérisée par une demande institutionnelle dominante et des cycles prolongés.

Après avoir atteint des sommets historiques plus tôt cette année, Bitcoin est principalement entré dans une phase d'accumulation, tombant brièvement sous la barre des 100 000 dollars, pour la première fois depuis juin. Les vents contraires macroéconomiques, la faiblesse des marchés boursiers et une liquidation sans précédent dans le secteur crypto ont freiné l'entrée de capitaux et terni la confiance, suscitant des interrogations sur la durabilité du marché haussier. En outre, les inquiétudes croissantes concernant les transferts ou ventes massives par les grands détenteurs exercent une pression supplémentaire sur Bitcoin et l'ensemble du marché crypto. Après ce recent recul, la capitalisation totale du marché crypto s'élève actuellement à environ 3,6 billions de dollars.

Au-delà des apparences, les données on-chain de Bitcoin offrent un contexte essentiel. Dans cet article, nous examinerons comment les changements dans le comportement des détenteurs et les moteurs fondamentaux de la demande influencent la psychologie du marché et définissent le rythme de ce cycle. En analysant l'évolution de l'offre active et des canaux de demande, nous chercherons à déterminer si la volatilité récente marque simplement une prise de bénéfices en fin de cycle ou bien une transformation structurelle de la propriété du Bitcoin.

Répartition de l'offre et absorption institutionnelle

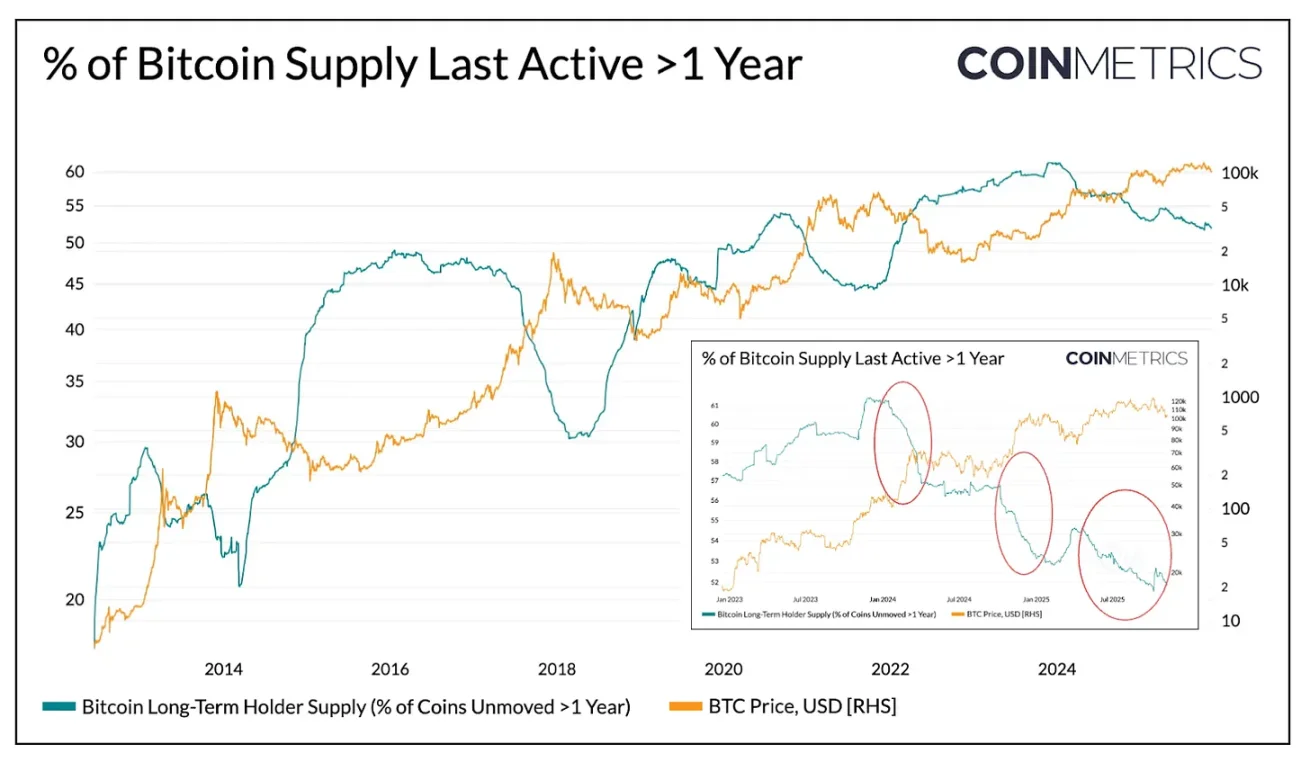

Offre active

Commençons par l'offre active de Bitcoin, un indicateur qui classe les unités selon « la durée depuis leur dernier mouvement on-chain », reflétant ainsi la circulation des jetons selon leur ancienneté et permettant de visualiser clairement la répartition entre « jetons endormis » et « jetons récemment déplacés ».

Le graphique ci-dessous montre spécifiquement la proportion de l'offre Bitcoin qui n'a pas bougé depuis plus d'un an, servant d'indicateur proxy pour les détenteurs à long terme (LTH). Historiquement, ce ratio augmente pendant les marchés baissiers (concentration chez les détenteurs à long terme) et diminue pendant les marchés haussiers (les détenteurs à long terme commencent à bouger leurs jetons, réalisant des profits et vendant aux prix élevés).

Source des données : Coin Metrics Network Data Pro

À ce jour, environ 52 % des 19,94 millions de Bitcoins en circulation n'ont pas été déplacés depuis plus d'un an, contre 61 % au début de 2024. Que ce soit lors des phases baissières ou haussières, l'amplitude des variations est nettement atténuée. Des vagues de distribution ont eu lieu au premier trimestre 2024, au troisième trimestre 2024 et plus récemment en 2025. Cela indique que les détenteurs à long terme vendent leurs avoirs de manière plus continue, reflétant un allongement du cycle de transfert de propriété.

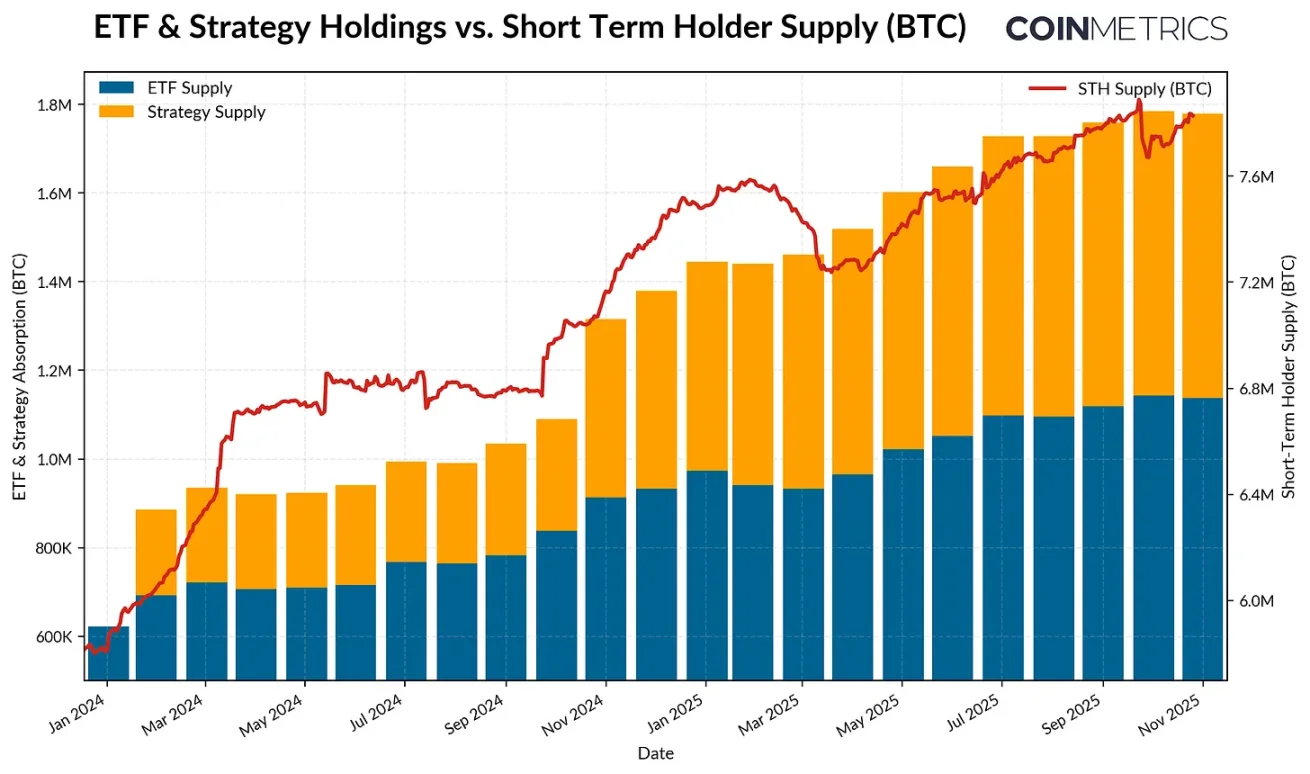

ETF et DAT : moteurs centraux de la demande

À l'inverse, depuis 2024, l'offre détenue par les détenteurs à court terme (jetons actifs au cours de l'année écoulée) a augmenté régulièrement, suite à la remise en circulation de jetons auparavant endormis. Parallèlement, le lancement des ETF Bitcoin au comptant et l'accélération des achats par les trésoreries cryptos (DAT) ont généré une demande nouvelle et soutenue, absorbant l'offre cédée par les détenteurs à long terme.

En novembre 2025, le nombre de Bitcoins actifs au cours de l'année s'élève à 7,83 millions, en hausse d'environ 34 % par rapport aux 5,86 millions début 2024 (remise en circulation de jetons endormis). Sur la même période, les avoirs cumulés des ETF Bitcoin au comptant et de Strategy sont passés d'environ 600 000 à 1,9 million de Bitcoins, absorbant près de 57 % de la hausse nette de l'offre détenue par les détenteurs à court terme. Actuellement, ces deux canaux représentent environ 23 % de l'offre détenue par les détenteurs à court terme.

Bien que l'afflux de capitaux ait ralenti ces dernières semaines, la tendance générale montre un transfert progressif vers des détentions plus stables et à long terme, une caractéristique structurelle distinctive de ce cycle.

Source des données : Coin Metrics Network Data Pro & Bitbo Treasuries ; Note : l'offre ETF exclut FBTC de Fidelity, l'offre DAT inclut Strategy

Comportement des détenteurs à court et à long terme

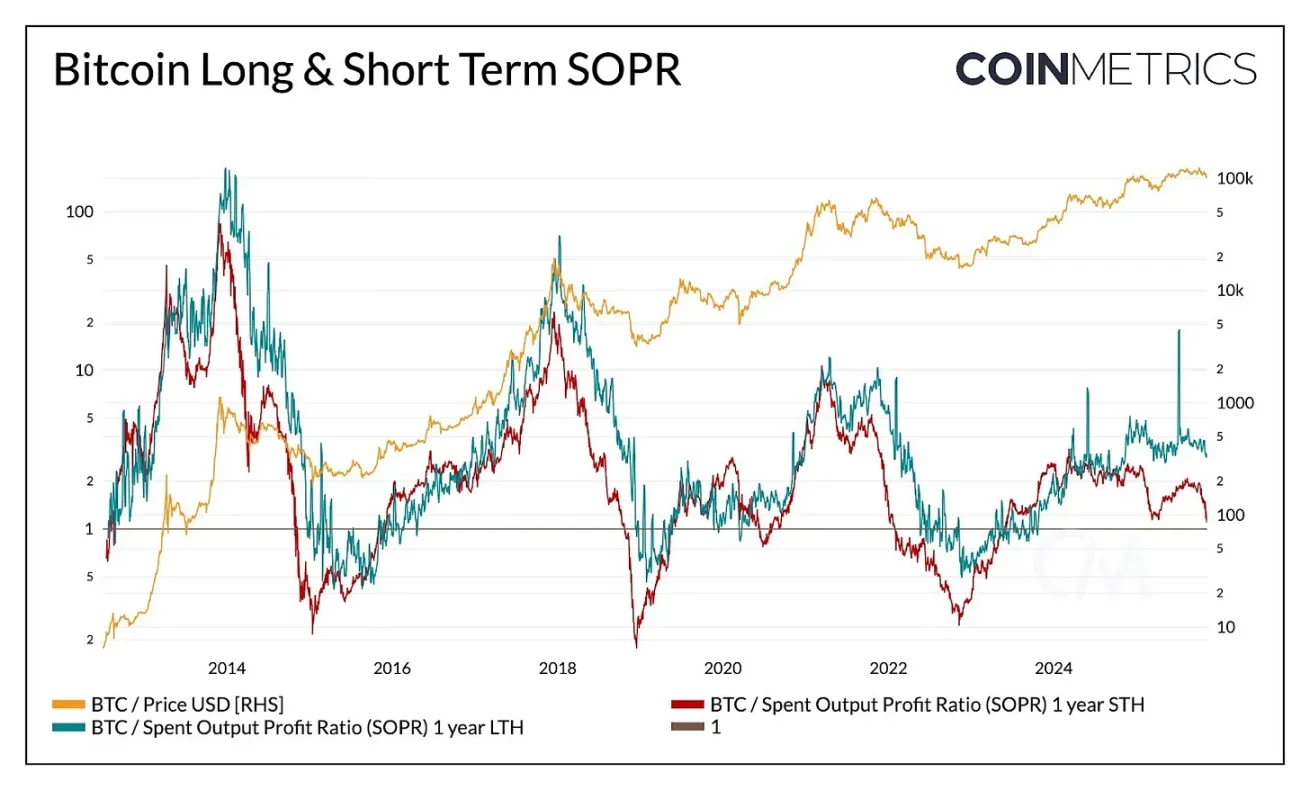

Les tendances de profit réel renforcent davantage la nature progressive de la dynamique de l'offre Bitcoin. Le ratio SOPR (Spent Output Profit Ratio) mesure si les détenteurs vendent avec profit ou perte, révélant clairement les modèles comportementaux des différents groupes de détenteurs au fil des cycles.

Dans les cycles précédents, la réalisation de profits par les détenteurs à long et à court terme était souvent marquée par des pics synchronisés et violents. Récemment, cette corrélation s'est atténuée : le SOPR des détenteurs à long terme reste légèrement supérieur à 1, indiquant qu'ils réalisent progressivement des profits et vendent modérément aux prix élevés.

Source des données : Coin Metrics Network Data Pro

Le SOPR des détenteurs à court terme oscille autour du seuil de rentabilité, ce qui explique la prudence actuelle du marché, car de nombreux détenteurs à court terme sont proches de leur prix d'achat. Cette divergence comportementale indique un marché plus équilibré : la demande institutionnelle absorbe l'offre distribuée par les détenteurs à long terme, plutôt que de reproduire les scénarios chaotiques du passé. Une progression durable du SOPR des détenteurs à court terme au-delà de 1 pourrait signaler un regain de dynamisme du marché.

Bien qu'un repli généralisé puisse comprimer la rentabilité de tous les groupes de détenteurs, le schéma global indique une structure de marché plus équilibrée : la rotation de l'offre et la réalisation de profits avancent graduellement, allongeant ainsi le rythme du cycle Bitcoin.

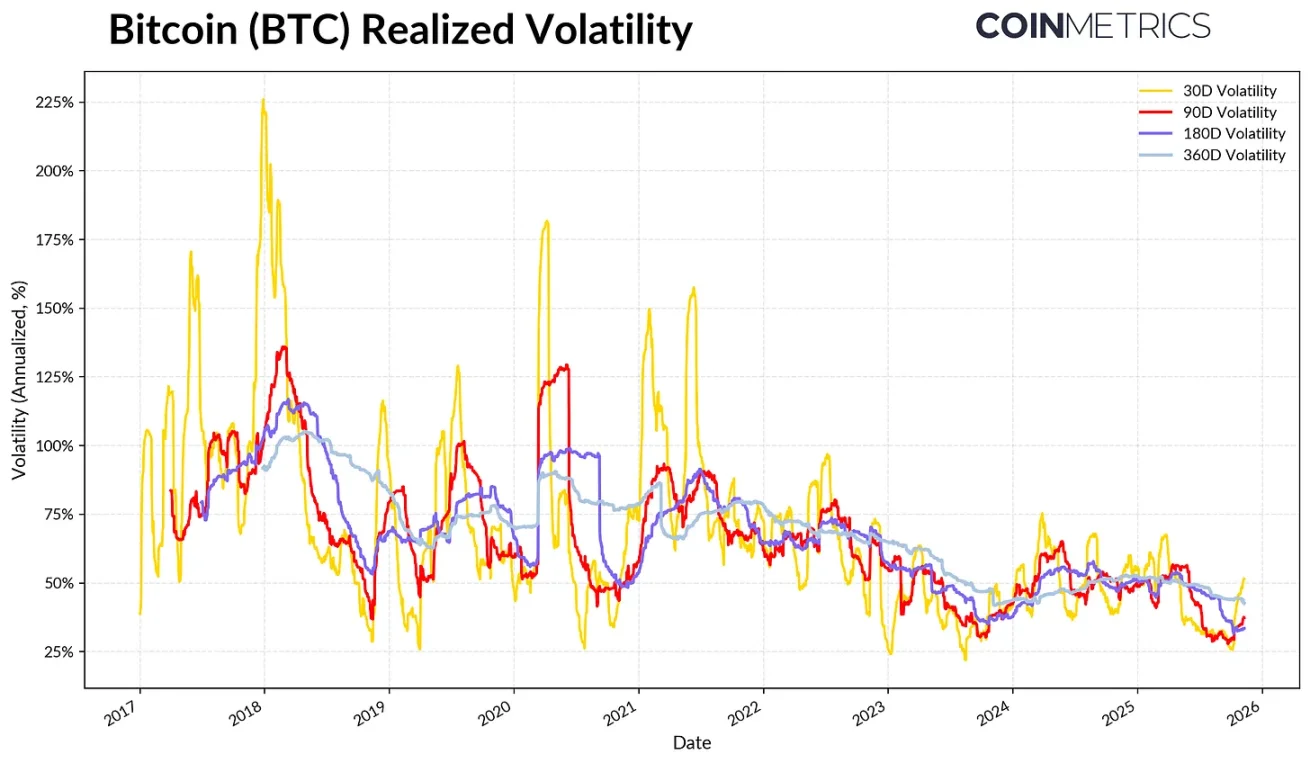

Baisse de la volatilité du Bitcoin

Cette stabilisation structurelle se reflète également dans la volatilité du Bitcoin, qui suit une tendance baissière à long terme. Actuellement, la volatilité réelle sur 30, 60, 180 et 360 jours du Bitcoin est stabilisée autour de 45 %-50 %, alors qu'elle était auparavant sujette à des pics explosifs entraînant des mouvements brutaux. Désormais, le profil de volatilité du Bitcoin ressemble de plus en plus à celui des grandes capitalisations technologiques, signe d'une maturité accrue de l'actif. Cela reflète à la fois une meilleure liquidité et une base d'investisseurs dominée par les institutions.

Pour les gestionnaires d'actifs, la baisse de la volatilité pourrait accroître l'attrait du Bitcoin dans un portefeuille, particulièrement dans un contexte où ses corrélations avec les actions, l'or et d'autres actifs macro restent en évolution.

Source des données : Coin Metrics Market Data Pro

Conclusion

Les tendances on-chain du Bitcoin indiquent que ce cycle progresse de façon plus progressive et plus étendue, sans encore connaître les envolées frénétiques observées lors des précédents marchés haussiers. Les détenteurs à long terme procèdent à des distributions échelonnées, largement absorbées par des canaux de demande plus stables (ETF, DAT et autres détentions institutionnelles). Ce changement marque une maturation de la structure du marché : baisse de la volatilité et de la vitesse de circulation, allongement du cycle.

Cependant, la dynamique du marché dépend toujours de la pérennité de la demande. L'essoufflement des flux vers les ETF, les pressions pesant sur certains DAT, l'événement récent de liquidation globale et le SOPR des détenteurs à court terme proche du seuil de rentabilité soulignent que le marché traverse une phase de réajustement. Une hausse continue de l'offre détenue par les détenteurs à long terme (jetons non déplacés depuis plus d’un an), un dépassement durable du SOPR au-dessus de 1, ainsi qu'un retour des flux vers les ETF Bitcoin au comptant et les stablecoins, pourraient être des signaux clés d'un retour de la dynamique du marché.

À l'avenir, un apaisement des incertitudes macroéconomiques, une amélioration des conditions de liquidité et des avancées réglementaires liées à la structure du marché pourraient relancer l'afflux de capitaux et prolonger le cycle haussier. Bien que le sentiment du marché se soit refroidi, après un recent ajustement de désengagement, le socle du marché apparaît plus sain, soutenu par l'expansion des canaux institutionnels et la diffusion des infrastructures on-chain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News