Le réajustement actuel du bitcoin : en fin de « grand cycle quadriennal », la fermeture du gouvernement a aggravé le choc de liquidité

TechFlow SélectionTechFlow Sélection

Le réajustement actuel du bitcoin : en fin de « grand cycle quadriennal », la fermeture du gouvernement a aggravé le choc de liquidité

Des indicateurs sur la chaîne montrent que les baleines Bitcoin diminuent progressivement, tandis que le nombre de portefeuilles détenus par les petits investisseurs augmente.

Rédaction : He Hao

Source : Wall Street Insights

Le marché des cryptomonnaies traverse une profonde correction. Depuis son sommet historique début octobre, le prix du bitcoin a chuté d'environ 20 %. Ce recul intervient à la fin du « grand cycle quadriennal » du bitcoin. La crise de liquidité provoquée par la fermeture prolongée du gouvernement américain accentue l'ampleur et la durée de cette correction.

L'évolution historique du cycle quadriennal du bitcoin

La théorie du cycle quadriennal du bitcoin repose sur son mécanisme de halving (réduction de moitié). Tous les 210 000 blocs extraits (environ tous les quatre ans), la récompense accordée aux mineurs est divisée par deux, réduisant ainsi l'offre de nouveaux bitcoins. Ce mécanisme génère un choc d'offre prévisible, ayant historiquement déclenché plusieurs hausses cycliques des prix.

En se penchant sur l’historique, on observe une régularité frappante dans ce cycle :

-

Après le premier halving en novembre 2012, le prix du bitcoin est passé de 12 $ à environ 1 100 $.

-

Après le deuxième halving en juillet 2016, il est passé de 650 $ à près de 20 000 $.

-

Après le troisième halving en mai 2020, il est monté de 8 700 $ à plus de 67 000 $.

-

En avril 2024, le bitcoin a connu son quatrième halving, réduisant la récompense par bloc de 6,25 BTC à 3,125 BTC.

Environ une douzaine de mois après chaque halving, le bitcoin atteint un sommet cyclique, suivi d’un ajustement baissier. Actuellement, 18 mois se sont écoulés depuis le halving d’avril 2024.

Cependant, certaines institutions de recherche indiquent que le marché du bitcoin pourrait progressivement s’éloigner du cycle typique de quatre ans centré autour du halving. Bitwise mentionne dans son rapport de recherche à long terme sur le bitcoin que, avec l’arrivée croissante d’investisseurs institutionnels et l’apparition des ETF au comptant offrant de nouveaux canaux de demande, la structure du marché devient plus mature, et la volatilité des prix pourrait ne plus suivre strictement le rythme traditionnel quadriennal.

Par ailleurs, l’impact de ce halving de 2024 sur l’offre est nettement atténué par rapport aux précédents. Selon les données de Glassnode et Galaxy Research, ce halving a fait passer le taux annuel d’émission du bitcoin d’environ 1,7 % à 0,85 %. Toutefois, comme environ 19,7 millions de bitcoins ont déjà été extraits (sur un total de 21 millions), la part des nouvelles émissions dans l’ensemble existant est désormais très faible, réduisant progressivement son impact marginal. Cela signifie que la fixation des prix dépendra davantage de la structure des flux entrants (notamment des investisseurs institutionnels et des détenteurs à long terme), plutôt que des variations de l’offre nouvelle.

Les ventes des « baleines » : un trait caractéristique de la fin de cycle

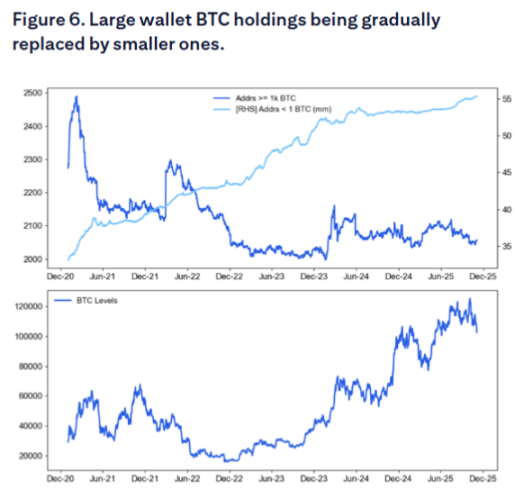

Le dernier rapport de Citigroup met en lumière le moteur clé de cette correction actuelle : les données en chaîne montrent que les « baleines » (grands détenteurs) du bitcoin diminuent progressivement, tandis que la détention par les petits portefeuilles « particuliers » augmente. Ce phénomène correspond étroitement à la théorie du cycle quadriennal, selon laquelle, en fin de cycle, les investisseurs avisés vendent généralement leurs bitcoins aux nouveaux entrants.

Les données en chaîne indiquent qu’au cours des huit derniers mois, les baleines ont vendu au total 147 000 bitcoins, soit environ 16 milliards de dollars.

Dans son rapport, Citigroup souligne que le nombre d’adresses détenant plus de 1 000 bitcoins est en baisse, alors que le nombre d’investisseurs particuliers possédant moins de 1 bitcoin augmente. L’analyse stratifiée de la détention de Glassnode montre que les entités détenant plus de 10 000 bitcoins sont clairement en phase de « distribution », tandis que le groupe intermédiaire (1 000–10 000 bitcoins) reste globalement neutre, et les achats nets proviennent principalement des investisseurs à petite échelle privilégiant une allocation à long terme.

Ce schéma de vente cache une logique profonde. Presque tous les détenteurs à long terme sont actuellement en situation de profit, réalisant massivement leurs gains. André Dragosch, responsable de la recherche Europe chez Bitwise, explique que ces baleines « croient au cycle quadriennal lié au halving, donc elles anticipent que le bitcoin a déjà atteint le sommet de ce cycle ».

Ki Young Ju, PDG de CryptoQuant, note que la structure de ce marché diffère des précédentes périodes où « les baleines vendaient aux particuliers ». Elle évolue maintenant vers un transfert des jetons « des anciennes baleines vers de nouveaux détenteurs à long terme (comme les institutions, les ETF et les acheteurs stratégiques) ». Cela signifie que, bien que les pressions de vente persistent, la nature des acheteurs change, ce qui pourrait rendre l’ajustement des prix plus modéré mais plus prolongé.

La fermeture du gouvernement, une « pompe à liquide » pour la liquidité

Le catalyseur le plus direct de la correction actuelle du bitcoin provient de la crise de liquidité causée par la fermeture du gouvernement américain. L’expansion rapide du solde du compte du Trésor américain (TGA) draine d’importantes liquidités du marché, affectant en premier lieu les actifs risqués comme le bitcoin.

Fin octobre 2025, le solde du TGA a franchi pour la première fois la barre du millier de milliards de dollars, atteignant un niveau record depuis près de cinq ans, depuis avril 2021. En quelques mois seulement, ce solde est passé d’environ 300 milliards à 1 000 milliards de dollars, retirant plus de 700 milliards de dollars de liquidités du marché.

Il convient de préciser que cette hausse du solde du TGA n’est pas uniquement due à la fermeture du gouvernement, mais résulte de l’effet combiné de deux facteurs :

-

Premièrement, la fermeture elle-même : depuis le 1er octobre 2025, le Trésor américain continue de percevoir des impôts et d’émettre des obligations, mais en l’absence d’approbation budgétaire du Congrès, la majorité des dépenses publiques sont bloquées, rendant le TGA « uniquement créditeur ».

-

Deuxièmement, l’impact persistant de l’émission massive d’obligations américaines. Même lorsque le gouvernement fonctionne normalement, le Trésor émet des dettes pour alimenter le compte TGA, ce qui retire également des liquidités du marché.

L’effet de cette « double aspiration » est considérable :

Selon les rapports officiels de la Réserve fédérale et les données des institutions financières, les liquidités des banques commerciales étrangères ont chuté à environ 1 176 milliards de dollars, nettement en dessous de leur pic de juillet. Les réserves totales de la Fed ont atteint 2 800 milliards de dollars, leur niveau le plus bas depuis le début de 2021.

L’expansion du solde du TGA a entraîné une tension généralisée sur le marché monétaire. Le taux des prêts-repas a atteint 4,27 % en haut de fourchette, bien au-dessus du taux d’intérêt sur les réserves excédentaires de la Fed (3,9 %) et de la fourchette cible des taux des fonds fédéraux (3,75 %-4,00 %). Le taux SOFR a également fortement augmenté, reflétant un resserrement marqué de la liquidité.

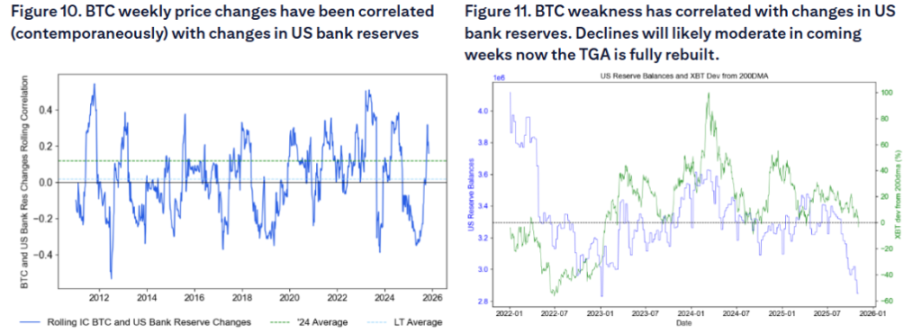

Le rapport de Citigroup insiste particulièrement sur la « grande sensibilité » des cryptomonnaies à la situation de liquidité bancaire. Des études montrent que l’évolution hebdomadaire du prix du bitcoin est corrélée aux variations des réserves bancaires américaines : une baisse de celles-ci coïncide souvent avec une faiblesse du bitcoin. Cette sensibilité fait du bitcoin l’une des premières et des plus vulnérables victimes du resserrement de la liquidité.

Sur le plan politique, la fermeture du gouvernement équivaut à plusieurs tours de relance indirecte. Les analystes jugent que le retrait de 700 milliards de dollars de liquidités opéré par le Trésor américain a un effet contractant comparable à un resserrement monétaire significatif.

La Fed a annoncé en octobre la fin de sa politique de resserrement quantitatif (QT). Les analyses indiquent que sans cette tension sur la liquidité, la Fed n’aurait probablement pas décidé de mettre fin au QT. Toutefois, cette mesure ne prendra effet qu’en décembre.

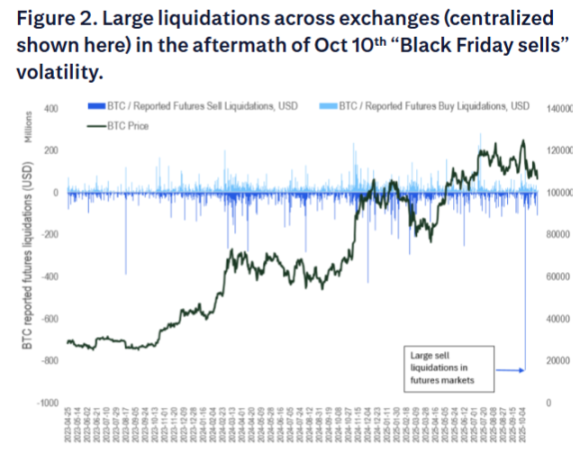

L’événement de liquidation du « Vendredi noir » du 10 octobre

Le rapport de Citigroup souligne que l’événement de liquidation du « Vendredi noir » du 10 octobre a encore affaibli l’appétit au risque des marchés. Bien que le marché des contrats à terme soit généralement un jeu à somme nulle, cette liquidation a pu altérer la capacité d’engagement au risque des natifs de la crypto, tout en freinant l’appétit au risque des futurs investisseurs potentiels dans les ETF.

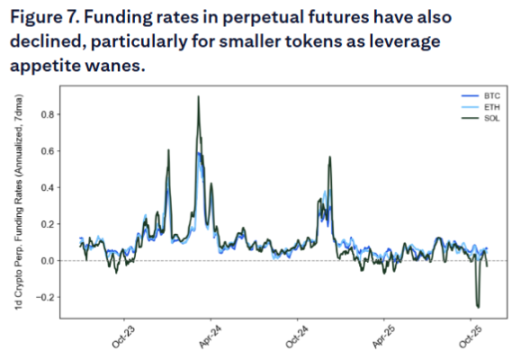

La baisse du taux de financement reflète également une demande limitée en levier, témoignant d’un affaiblissement global du sentiment du marché.

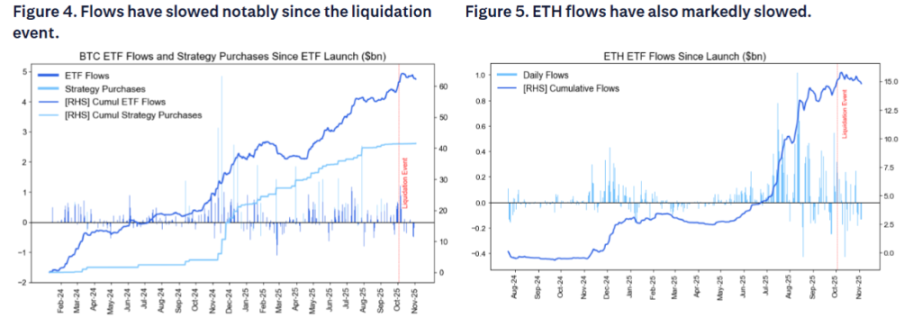

Par ailleurs, les entrées de capitaux dans les ETF américains sur le bitcoin au comptant ont nettement ralenti ces dernières semaines, ce qui surprend le marché, car ces flux étaient censés être relativement immunisés contre la liquidation du « Vendredi noir » du 10 octobre sur les marchés à terme et les DEX. Les entrées dans les ETF sur l’Ethereum ralentissent également nettement.

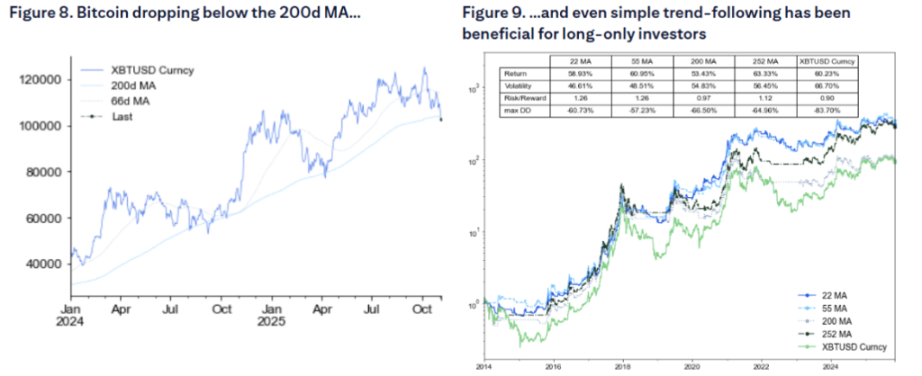

Le rapport de Citigroup ajoute que le prix actuel du bitcoin est passé sous sa moyenne mobile sur 200 jours, ce qui tend habituellement à freiner davantage la demande. L’analyse technique montre que même des règles simples basées sur les moyennes mobiles ont aidé à gérer l’investissement en bitcoin au cours des dix dernières années, soulignant l’importance des indicateurs techniques dans les stratégies d’investissement.

Une opportunité dans la crise : la libération de liquidités après la réouverture du gouvernement

Bien que la situation actuelle soit sévère, la cause même de la crise représente aussi la clé d’un potentiel retournement. Puisque la fermeture du gouvernement est le principal moteur du resserrement de la liquidité, une fois celle-ci terminée, le Trésor américain commencera à dépenser son important solde accumulé sur le compte TGA, injectant des centaines de milliards de dollars de liquidités dans l’économie.

Auparavant, Goldman Sachs avait estimé que l’arrêt du gouvernement prendrait probablement fin autour de la deuxième semaine de novembre, les points critiques étant notamment les échéances salariales des contrôleurs aériens et agents de sécurité aéroportuaire les 28 octobre et 10 novembre – des interruptions similaires ayant conduit à la fin du précédent arrêt en 2019. Les marchés prévisionnels indiquent une probabilité d’environ 50 % que le gouvernement rouvre avant mi-novembre, et moins de 20 % qu’il dépasse Thanksgiving.

Dès la réouverture du gouvernement américain, la libération accumulée de liquidités pourrait déclencher une forte poussée d’achat sur les actifs risqués. Ce déblocage de liquidités pourrait agir comme un « assouplissement quantitatif invisible », une situation similaire s’étant produite début 2021, lorsque la réduction accélérée du solde du Trésor américain avait propulsé la hausse des marchés actions. Une fois le gouvernement rouvert, cette libération massive de liquidités, coïncidant avec la fin d’année, pourrait entraîner une forte remontée des actifs sensibles à la liquidité tels que le bitcoin, les petites capitalisations, voire presque tous les actifs non liés à l’IA.

Plus la situation récente est mauvaise, plus les liquidités libérées seront importantes. Avec un solde du TGA proche du millier de milliards de dollars, sa consommation imminente représentera une injection de liquidités sans précédent. Ce retour brutal de liquidités pourrait devenir le catalyseur d’un rebond vigoureux pour les actifs risqués comme le bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News