Pourquoi le plus gros acheteur de Bitcoin n'achète-t-il plus frénétiquement ?

TechFlow SélectionTechFlow Sélection

Pourquoi le plus gros acheteur de Bitcoin n'achète-t-il plus frénétiquement ?

La baisse du bitcoin est-elle due au fait que les institutions n'achètent plus ?

Rédaction : Oluwapelumi Adejumo

Traduction : Luffy, Foresight News

Pendant la majeure partie de l'année 2025, le niveau de soutien du bitcoin a semblé difficile à ébranler car les coffres d'actifs numériques des entreprises (DAT) et les fonds négociés en bourse (ETF) ont formé une alliance inattendue, constituant ensemble cette base de soutien.

Les entreprises achètent du bitcoin via l'émission d'actions et d'obligations convertibles, tandis que les flux entrants des ETF absorbent discrètement la nouvelle offre. Ensemble, ils ont construit une base de demande solide qui a aidé le bitcoin à résister aux pressions d'un resserrement des conditions financières.

Aujourd'hui, cette base commence à se fragiliser.

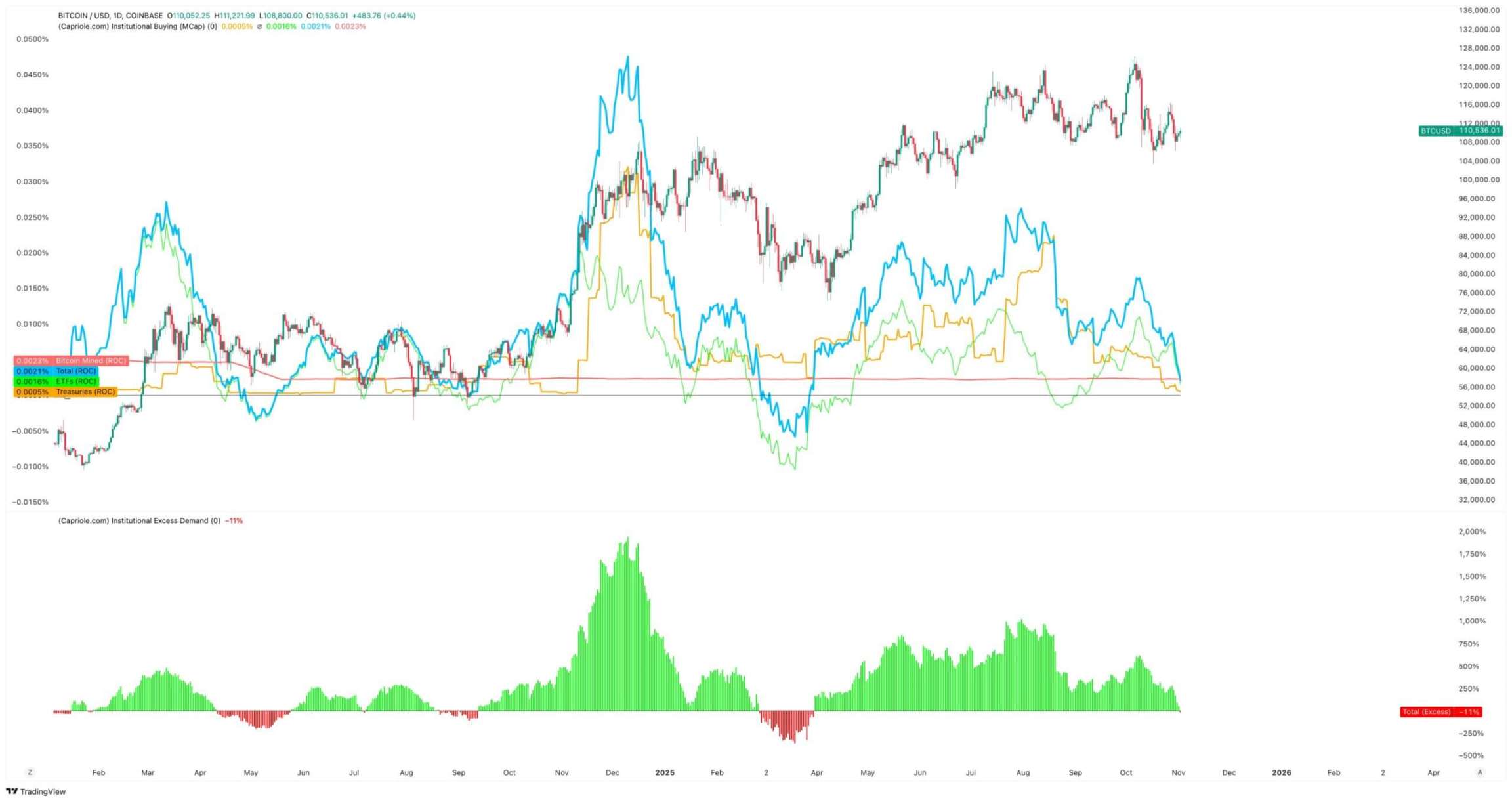

Le 3 novembre, Charles Edwards, fondateur de Capriole Investments, a publié sur X que son scénario haussier s'était atténué avec le ralentissement des achats institutionnels.

Il a indiqué : « Pour la première fois en 7 mois, les achats nets des institutions sont tombés en dessous de l'offre minière quotidienne. Ce n'est pas bon signe. »

Achats institutionnels de bitcoin, source : Capriole Investments

Edwards a déclaré que même si d'autres actifs surpassaient le bitcoin, ce critère restait la raison clé de son optimisme.

Mais actuellement, environ 188 trésoreries d'entreprises détiennent des positions significatives en bitcoin, dont beaucoup ont des modèles économiques relativement simples outre leur exposition au bitcoin.

Ralentissement des accumulations par les trésoreries bitcoin

Aucune entreprise ne représente mieux les transactions d'entreprise sur le bitcoin que MicroStrategy, récemment renommée « Strategy ».

Cette société de logiciels dirigée par Michael Saylor s'est transformée en une entreprise de trésorerie bitcoin, détenant désormais plus de 674 000 bitcoins, consolidant ainsi sa position de plus grand détenteur unique d'entreprise au monde.

Cependant, son rythme d'achat a fortement ralenti ces derniers mois.

Strategy n'a ajouté que 43 000 bitcoins environ au troisième trimestre, soit le volume trimestriel le plus bas depuis le début de l'année. Ce chiffre n'est guère surprenant compte tenu de la chute brutale des achats partiels de bitcoin par la société, réduits à seulement quelques centaines de pièces durant cette période.

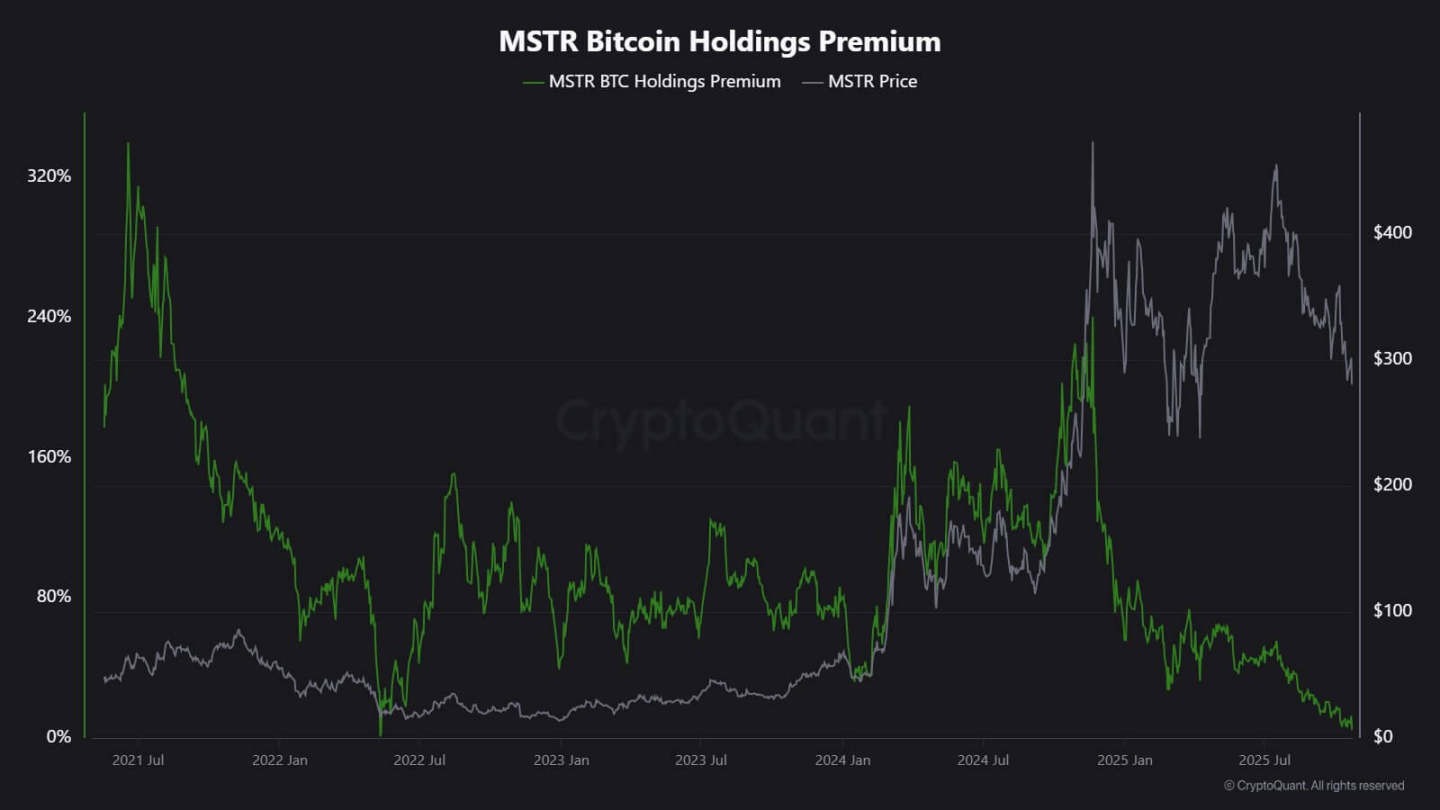

J.A. Maarturn, analyste chez CryptoQuant, explique que ce ralentissement pourrait être lié à la baisse de la valeur nette comptable (NAV) de Strategy.

Il indique que les investisseurs payaient auparavant une forte « prime NAV » pour chaque dollar de bitcoin sur le bilan de Strategy, permettant effectivement aux actionnaires de bénéficier de gains amplifiés grâce à un effet de levier. Mais depuis le milieu de l'année, cette prime s'est fortement réduite.

Une fois que le bonus de valorisation diminue, l'achat de bitcoin par l'émission de nouvelles actions ne génère plus de création de valeur notable, réduisant ainsi la motivation des entreprises à lever des fonds pour accumuler davantage.

Maarturn souligne : « La levée de fonds est devenue plus difficile, la prime sur l'émission d'actions est passée de 208 % à 4 %. »

Prime boursière de Strategy, source : CryptoQuant

Parallèlement, cette tendance au refroidissement des accumulations ne concerne pas uniquement Strategy.

Metaplanet, une entreprise cotée à Tokyo, avait imité ce modèle pionnier américain, mais son cours boursier a chuté fortement, évoluant récemment sous la valeur marchande du bitcoin qu'elle détient.

En réponse, la société a approuvé un programme de rachat d'actions tout en introduisant de nouvelles directives de financement pour élargir sa trésorerie en bitcoin. Cette démarche témoigne de sa confiance dans son bilan, mais met aussi en lumière le recul de l'enthousiasme des investisseurs pour le modèle économique des « trésoreries cryptos ».

En réalité, le ralentissement des accumulations par les coffres d'actifs bitcoin a conduit à des fusions entre certaines entreprises.

Le mois dernier, la société de gestion d'actifs Strive a annoncé l'acquisition de Semler Scientific, une société plus petite spécialisée dans les coffres bitcoin. Après fusion, ces sociétés détiendront près de 11 000 bitcoins.

Ces cas reflètent des contraintes structurelles, non un affaiblissement de conviction. Quand l'émission d'actions ou d'obligations convertibles ne bénéficie plus de primes sur le marché, les flux de capitaux s'assèchent et les accumulations ralentissent naturellement.

Quelle est la situation des flux des ETF ?

Les ETF bitcoin au comptant, longtemps considérés comme des « absorbeurs automatiques de la nouvelle offre », montrent eux aussi des signes similaires d'essoufflement.

Pendant la majeure partie de 2025, ces instruments financiers ont dominé la demande nette, avec des volumes de souscription excédant régulièrement les rachats, notamment lorsque le bitcoin grimpait vers des sommets historiques.

Mais fin octobre, leurs flux sont devenus instables. Sous l'effet des changements d'anticipation sur les taux d'intérêt, les gestionnaires de portefeuille ont ajusté leurs positions et les départements de risque ont réduit leurs expositions, entraînant des flux négatifs certains jours. Cette volatilité marque une nouvelle phase comportementale pour les ETF bitcoin.

L'environnement macroéconomique s'est resserré, l'espoir de baisses rapides des taux s'estompe, et les conditions de liquidité se refroidissent. Malgré cela, la demande d'exposition au bitcoin reste forte, mais elle passe d’un « afflux stable » à un « afflux pulsé ».

Les données de SoSoValue illustrent clairement ce changement. Les deux premières semaines d'octobre, les produits d'investissement en actifs cryptos ont attiré près de 6 milliards de dollars ; mais d'ici la fin du mois, une partie de cet afflux a été annulée par des rachats atteignant plus de 2 milliards de dollars.

Flux hebdomadaires des ETF bitcoin, source : SoSoValue

Ce schéma indique que les ETF bitcoin sont devenus de véritables marchés bidirectionnels. Ils offrent toujours une liquidité profonde et un accès institutionnel, mais ne sont plus simplement des outils d'accumulation unidirectionnelle.

Quand les signaux macroéconomiques fluctuent, les sorties des investisseurs ETF peuvent être aussi rapides que leurs entrées.

Impact sur le marché du bitcoin

Ce changement ne signifie pas nécessairement une baisse du bitcoin, mais annonce bel et bien une augmentation de la volatilité. À mesure que la capacité d'absorption des entreprises et des ETF diminue, l'évolution du prix du bitcoin sera de plus en plus influencée par les traders à court terme et par le sentiment macroéconomique.

Edwards pense que dans ce contexte, de nouveaux catalyseurs — comme un assouplissement monétaire, une clarification réglementaire ou un retour de l'appétit pour le risque boursier — pourraient raviver les achats institutionnels.

Mais pour l'instant, les acheteurs marginaux adoptent une attitude plus prudente, rendant ainsi la découverte des prix plus sensible au cycle mondial de liquidité.

L'impact se manifeste principalement de deux manières :

Premièrement, la demande structurelle qui servait de soutien s'affaiblit. Pendant les périodes de faible absorption, la volatilité intra-journalière peut s'intensifier, car il n'y a pas assez d'acheteurs stables pour contenir les fluctuations. La réduction de moitié de 2024 a mécaniquement diminué la nouvelle offre, mais sans demande continue, la rareté seule ne garantit pas une hausse des prix.

Deuxièmement, les caractéristiques de corrélation du bitcoin évoluent. Alors que les accumulations via les bilans ralentissent, l'actif pourrait de nouveau suivre le cycle global de liquidité. Des périodes de hausse des taux réels et de force du dollar pourraient exercer une pression sur le prix, tandis qu'un environnement accommodant pourrait lui permettre de reprendre sa place de leader lors des phases de regain d'appétit pour le risque.

Fondamentalement, le bitcoin entre à nouveau dans une phase de réflexivité macroéconomique, se comportant davantage comme un actif risque à haut bêta que comme de l'« or numérique ».

Dans le même temps, cela ne remet pas en question la narration à long terme du bitcoin en tant qu'actif rare et programmable. Au contraire, cela reflète l'influence croissante des dynamiques institutionnelles — ces mêmes institutions qui avaient protégé le bitcoin contre la volatilité pilotée par les particuliers, et dont les mécanismes, aujourd'hui, rapprochent davantage le bitcoin des marchés des capitaux.

Les prochains mois testeront la capacité du bitcoin à conserver ses attributs de réserve de valeur en l'absence d'afflux automatique des entreprises et des ETF.

Selon les précédents historiques, le bitcoin fait preuve souvent d'adaptabilité. Quand un canal de demande ralentit, un autre émerge — peut-être via des réserves nationales, l'intégration dans les services financiers numériques, ou le retour des particuliers lors d'un cycle de relâchement macroéconomique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News