Analyse de la logique fondamentale derrière la forte hausse de l'or

TechFlow SélectionTechFlow Sélection

Analyse de la logique fondamentale derrière la forte hausse de l'or

Saisir l'opportunité historique.

Rédaction : Nathan Ma, cofondateur de DMZ Finance

Lorsque le prix de l'or a franchi la barre des 4000 dollars par once en 2025, beaucoup ont pris conscience avec stupeur que cet actif considéré comme « conservateur » était en réalité au cœur d'une spectaculaire hausse.

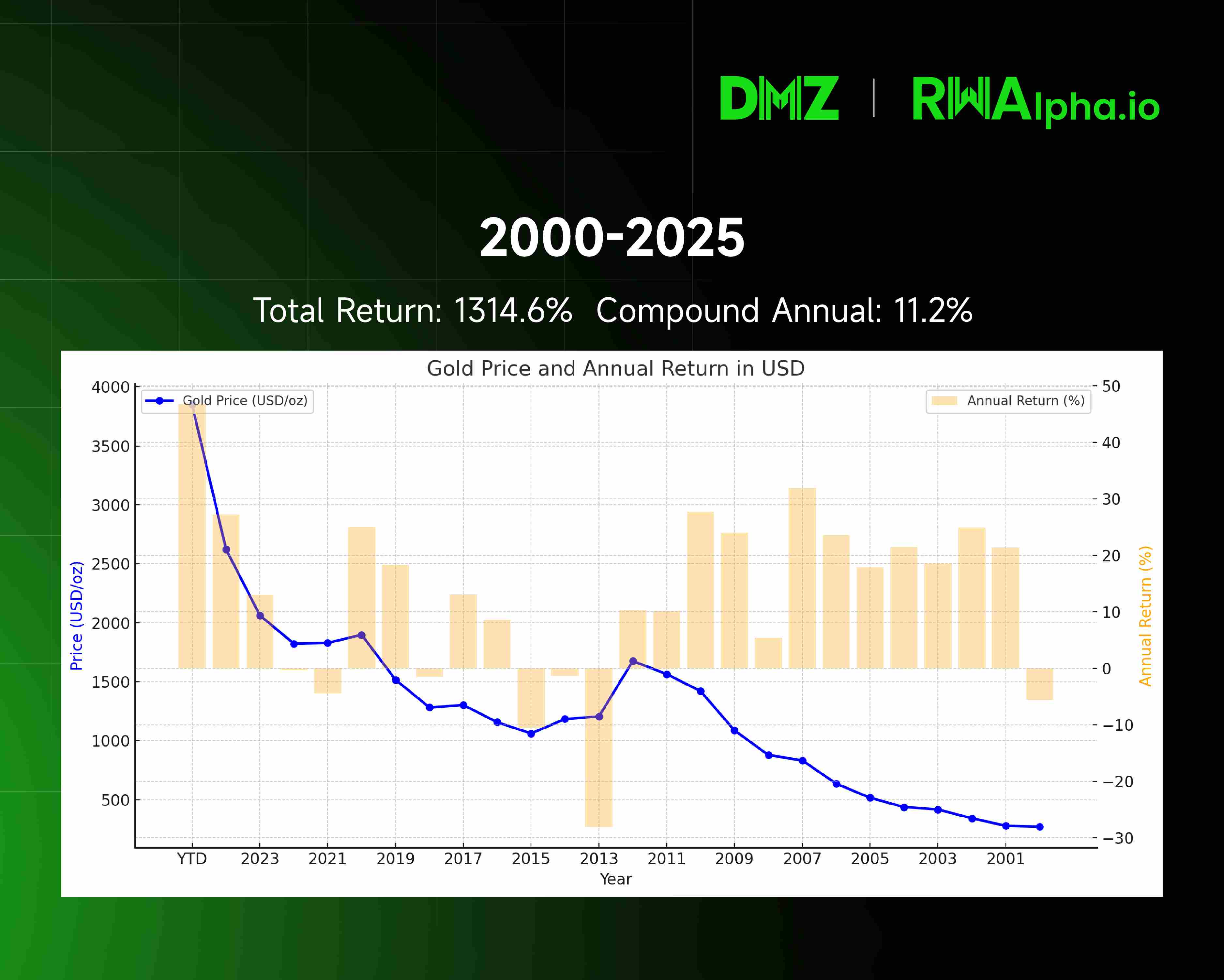

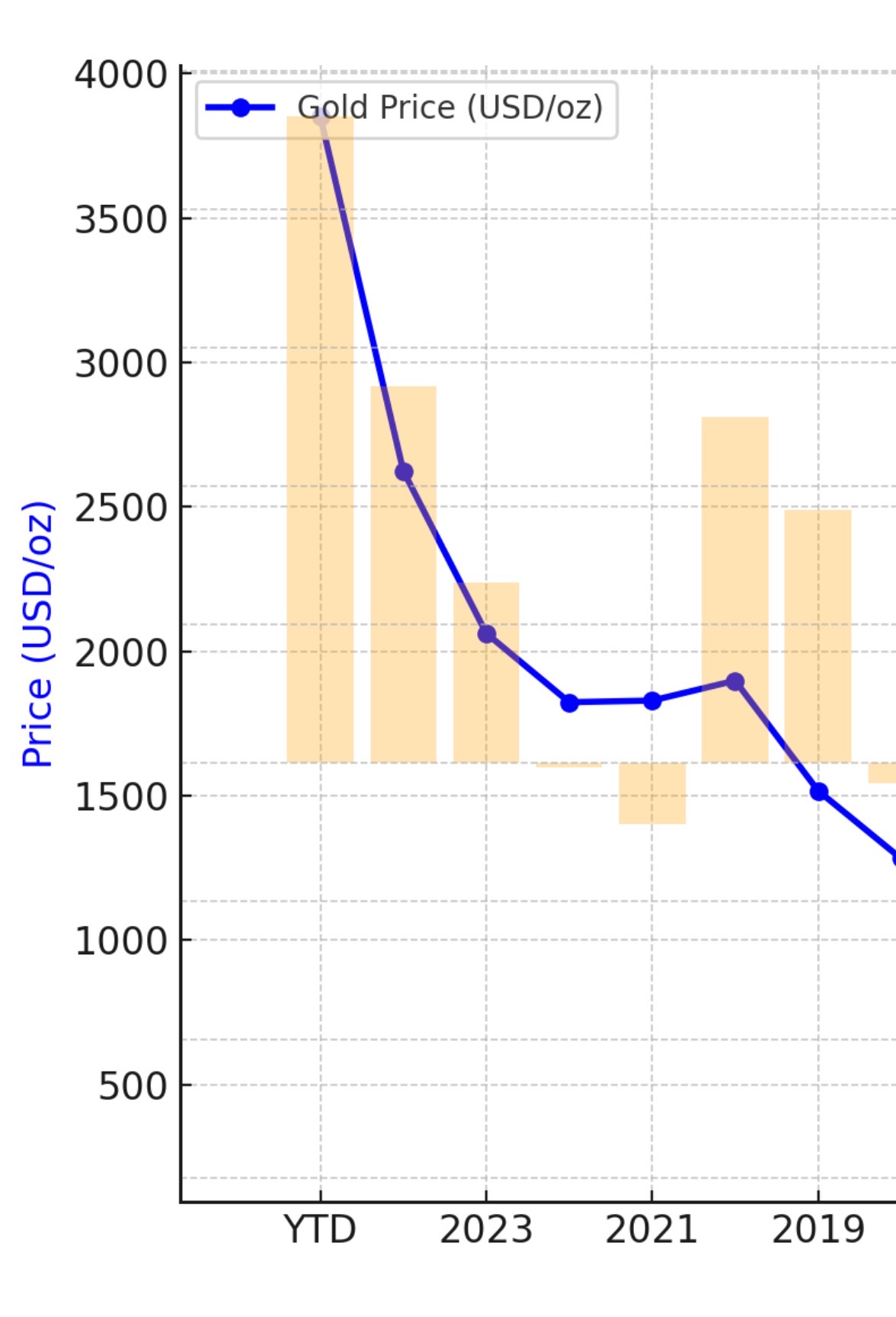

Évolution du prix de l'or et rendement annuel entre 2001 et 2025. L'historique montre clairement la trajectoire haussière de l'or.

Accélération de la hausse du prix de l'or entre 2019 et 2025

En se concentrant sur les données à partir de 2019, on observe facilement que le cours est passé de 1500 dollars en 2019 à 4000 dollars en 2025, offrant un rendement annualisé composé supérieur à 18 %, dépassant largement la plupart des catégories d'actifs traditionnels.

Cette hausse n'est pas fortuite, mais le résultat inévitable de quatre facteurs fondamentaux agissant conjointement.

1. 2019 - Changement institutionnel : Bâle III redéfinit la valeur de l'or

Le tournant décisif pour l'or remonte à un document réglementaire bancaire international appelé « Bâle III ».

Ce cadre réglementaire, mis en place après la crise financière de 2008, a été pleinement appliqué dans les principales économies mondiales vers 2019. Son objectif principal est clair : garantir que les banques détiennent suffisamment de capital de haute qualité pour résister aux risques. C’est sous ce nouveau régime que le statut de l’or a changé fondamentalement.

Dans l'ancien cadre réglementaire, l'or était classé comme « actif tierce catégorie » — détenir de l'or coûtait cher en termes de capital pour les banques. Ce métal millénaire était ainsi devenu un fardeau dans le système financier moderne.

Mais Bâle III a pris une décision révolutionnaire : fixer officiellement à zéro le poids de risque de l'or physique. Cela signifie désormais que, dans l'évaluation des risques bancaires, l'or est placé au même niveau que la trésorerie ou la dette souveraine de premier ordre.

Ce changement a directement réduit le coût de détention de l'or pour les banques, les incitant à inclure l'or dans leurs portefeuilles d'actifs liquides de qualité. L'or est revenu au cœur du système financier, posant ainsi les bases institutionnelles de sa hausse ultérieure.

2. 2022 - Guerre Russie-Ukraine : La vague de dés-dollarisation provoquée par le gel de 300 milliards de dollars

Si Bâle III en 2019 a préparé le terrain pour la hausse de l'or, c’est la guerre Russie-Ukraine en 2022 qui a véritablement mis le moteur en marche.

Le gel d’environ 300 milliards de dollars de réserves de change russes a montré au monde une autre forme d’effondrement de la « confiance » — même les obligations d'État ou les dépôts garantis par la souveraineté nationale peuvent disparaître du jour au lendemain face aux risques politiques.

Cet événement a poussé les banques centrales du monde entier à réexaminer la sécurité de leurs actifs de réserve. Selon les données du Fonds monétaire international, la part du dollar américain dans les réserves de change mondiales est passée de 72 % en 2000 à 58 % en 2025, un plus bas historique depuis près de trente ans. Parallèlement, plus de 20 % des banques centrales ont indiqué en 2024 qu’elles continueraient à augmenter leurs réserves d’or au cours des deux prochaines années.

Cette tendance est nette à l’échelle mondiale. La banque centrale indienne a accru ses réserves d’or de plus de 200 tonnes entre 2023 et 2025, portant la part de l’or à 8 % ; la banque centrale polonaise a acheté environ 130 tonnes durant la même période, affirmant que « les risques géopolitiques sont un facteur clé de notre décision d’achat » ; l’autorité monétaire de Singapour a annoncé en 2024 une augmentation de 15 % de ses réserves d’or afin de renforcer la résilience de son système financier.

Ces actions collectives marquent une restructuration profonde des actifs de réserve à l’échelle mondiale. Face aux risques liés à la souveraineté, l’or, qui ne nécessite aucune contrepartie ni promesse, devient un choix incontournable pour les banques centrales dans le nouvel environnement géopolitique.

3. Trois ans de pandémie - Expansion monétaire : Dilution continue du pouvoir d’achat du dollar

La forte hausse de l’or reflète également la dilution du pouvoir d’achat des monnaies fiduciaires, notamment du dollar.

Théoriquement, en tant qu’actif physique rare, l’or peut servir d’instrument de préservation de valeur contre l’inflation. Lorsque les gouvernements émettent massivement de la monnaie, entraînant une baisse de son pouvoir d’achat, l’or, en raison de sa rareté intrinsèque, peut être valorisé en unités monétaires plus nombreuses.

Pendant les trois années de pandémie, les principales banques centrales mondiales ont adopté des politiques de relance monétaire sans précédent. Le bilan de la Réserve fédérale américaine est passé d’environ 4 000 milliards de dollars début 2020 à près de 9 000 milliards de dollars à son pic en 2022, soit une augmentation supérieure à 125 %. Parallèlement, la masse monétaire M2 américaine est passée de 15 000 milliards de dollars à 21 000 milliards de dollars entre 2020 et 2022, une hausse de plus de 40 %, le rythme le plus rapide depuis la Seconde Guerre mondiale.

Historiquement, l’or n’a pas toujours été efficace contre l’inflation, mais il a joué un rôle significatif à certaines périodes. Dans les années 1970, les États-Unis ont connu une « stagflation », avec un taux d’inflation moyen annuel atteignant 7,1 %. Sur cette période, le prix de l’or est passé d’environ 35 dollars l’once en 1970 à un sommet d’environ 670 dollars l’once en 1980, soit une hausse de plus de 1800 %.

Entre 2021 et 2023, les perturbations des chaînes d’approvisionnement post-pandémie et les vastes stimuli budgétaires ont fait grimper l’inflation mondiale. L’indice des prix à la consommation (IPC) américain a atteint 9,1 % en juin 2022, un sommet inédit depuis quarante ans. Bien que les hausses rapides des taux d’intérêt par la Fed aient exercé une pression sur le prix de l’or, l’environnement d’inflation élevée lui a tout de même fourni un soutien important.

Les données montrent que depuis 2000, le pouvoir d’achat réel du dollar a diminué d’environ 40 %. Cette dépréciation à long terme pousse les investisseurs soucieux de préserver leur capital à rechercher des alternatives à la confiance accordée au dollar.

4. Chine – Rotation d’actifs : Ajustement stratégique des banques centrales mondiales

La stratégie de gestion des réserves de change chinoises devient un facteur clé influençant le marché de l’or.

Comparée à la fin 2019, la structure des réserves extérieures chinoises montre une tendance claire de « réduction de la dette, augmentation de l’or » : la détention d’obligations américaines est passée de 1 069,9 milliards de dollars à 730,7 milliards de dollars (à juillet 2025), soit une baisse nette de 339,2 milliards de dollars (-31,7 %) ; tandis que les réserves officielles d’or sont passées de 1948 tonnes à 2303,5 tonnes (à septembre 2025), une augmentation nette de 355 tonnes (+18,2 %). Derrière ces ajustements, on trouve une réflexion stratégique approfondie de la banque centrale chinoise.

La Chine dispose de réserves de change colossales, mais derrière cette ampleur se cache une transformation structurelle de l’allocation d’actifs : une réduction progressive des obligations américaines et une accumulation régulière d’or.

À fin septembre 2025, la part de l’or dans les actifs de réserve internationaux officiels chinois n’était que de 7,7 %, nettement inférieure à la moyenne mondiale d’environ 15 %. Cela signifie que la banque centrale chinoise dispose encore d’un large espace pour continuer à accumuler de l’or.

Cette tendance n’est pas propre à la Chine. Selon le World Gold Council, la vague d’achats d’or par les banques centrales, ayant atteint un record historique en 2022 (1136 tonnes), s’est maintenue à un niveau élevé. On s’attend largement à ce que les achats nets d’or par les banques centrales restent supérieurs à 1000 tonnes par an en 2026, marquant ainsi la cinquième année consécutive à ce niveau record. Depuis 2006, la Russie est passée d’un exportateur net d’or à un importateur net, augmentant continuellement ses réserves d’or.

Derrière cette frénésie d’achats par les banques centrales, il y a une réflexion stratégique profonde : l’or, moyen de paiement final largement accepté dans le monde, peut renforcer la crédibilité de la monnaie souveraine et créer des conditions favorables à son internationalisation.

5. Perspectives futures : Les arguments en faveur d’une multiplication par dix du prix de l’or dans les 10-15 prochaines années

Sur la base de l’analyse actuelle des fondamentaux, une multiplication par dix du prix de l’or dans les 10 à 15 prochaines années n’est pas une utopie. Cette prévision repose sur les logiques suivantes :

En premier lieu, le processus de dés-dollarisation des banques centrales en est à peine au début. Actuellement, le dollar représente encore près de 60 % des réserves de change mondiales, contre environ 15 % pour l’or. Si ces proportions devaient se rééquilibrer au cours des dix prochaines années, la simple demande des banques centrales pourrait injecter plusieurs milliers de milliards de dollars dans le marché de l’or.

Deuxièmement, l’expansion continue de la masse monétaire mondiale contraste fortement avec la croissance limitée des stocks d’or. Au cours des vingt dernières années, la masse monétaire M2 des principales économies a été multipliée par près de cinq, tandis que la croissance annuelle des réserves d’or reste inférieure à 2 %. Ce déséquilibre offre un soutien durable à la hausse des prix de l’or à long terme.

Troisièmement, la normalisation des risques géopolitiques renforcera continuellement la fonction de l’or comme valeur refuge. Pendant la période transitoire où la confiance dans le dollar est affaiblie et que les nouvelles monnaies de réserve ne sont pas encore matures, la valeur de l’or en tant qu’actif neutre sera réévaluée à la hausse.

Conclusion : Saisir une opportunité historique

La forte hausse de l’or n’est pas due à un seul facteur, mais au résultat combiné de quatre forces fondamentales : changement institutionnel, tensions géopolitiques, expansion monétaire et restructuration des réserves.

Au regard de l’avenir, plusieurs institutions, dont Goldman Sachs, expriment des perspectives optimistes sur le prix de l’or, allant jusqu’à réviser leur estimation pour décembre 2026 à 4900 dollars l’once.

« L’or est de l’argent, tout le reste n’est que crédit ». À une époque où la valeur des monnaies fiduciaires est mise à l’épreuve, l’or offre une garantie patrimoniale éprouvée depuis des millénaires. Une allocation qui permet de dormir tranquille est la véritable assurance pour traverser les cycles économiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News