Pourquoi continuer à allouer du Bitcoin alors que l'or est en tête des performances ?

TechFlow SélectionTechFlow Sélection

Pourquoi continuer à allouer du Bitcoin alors que l'or est en tête des performances ?

Plusieurs grands investisseurs recommandent d'augmenter la part de l'or à 10 % - 15 % et celle du bitcoin à 5 %.

Auteur : Lyv

Introduction

Depuis le début de l'année, l'or a connu un véritable essor – dans un contexte marqué par les tensions commerciales, la volatilité des obligations américaines et les incertitudes géopolitiques, il a surpassé le bitcoin, l’indice Nasdaq et tous les principaux actifs traditionnels. La rhétorique du « retour du roi » refait surface, avec une performance supérieure à 50 % en moins d’un an. En comparaison, le bitcoin, progressivement perçu ces dernières années comme un actif refuge numérique surnommé « or sur chaîne », n’a grimpé que d’environ 15 %. Cette divergence frappante entre force et faiblesse a relancé un débat animé sur les questions suivantes : « Pourquoi l’or est-il fort alors que le bitcoin est faible ? » et « Le bitcoin mérite-t-il encore d’être considéré comme un investissement pertinent ? ».

En analysant finement les règles historiques de valorisation de l’or et la logique des acheteurs, nous maintenons fermement notre conviction : en tant qu’outil émergent de protection dans l’ère numérique, le bitcoin traverse actuellement une phase historique caractérisée par une « dualité risque/refuge ». À long terme, l’unicité et la rareté du bitcoin impliquent qu’il possède une valeur stratégique comparable à celle de l’or. Par ailleurs, son sous-poids actuel dans les portefeuilles d’investissement mondiaux indique un levier de surperformance potentiel élevé.

Cet article adopte un format Questions-Réponses pour présenter systématiquement notre cadre d’allocation. Nous y examinons notamment l’évolution de la logique de refuge, les mécanismes de couverture croisée entre or et bitcoin, les proportions d’allocation à long terme, ainsi que la tarification des risques extrêmes (tail risks), en intégrant les points de vue d’institutions financières majeures afin de démontrer pourquoi le bitcoin mérite aujourd’hui une attention stratégique accrue au sein des portefeuilles d’actifs mondiaux.

Q1. Théoriquement, l’or et le bitcoin ont tous deux des attributs de valeur refuge, mais en quoi diffèrent-ils dans ce rôle ?

Réponse : Il est largement admis que l’or est un actif refuge mature dans le monde « carboné » traditionnel. Le bitcoin, quant à lui, peut être vu comme une nouvelle valeur refuge du monde « silicium », bien qu’il ne soit pas encore un outil de protection pleinement consolidé, conservant toujours une forte nature d’actif risqué. Nous observons qu’avant l’approbation des ETF bitcoin début 2024, le prix du bitcoin affichait une corrélation élevée (jusqu’à 0,9) avec l’indice Nasdaq. Depuis cette approbation, cette corrélation est tombée à 0,6, tandis que le bitcoin suit désormais nettement la liquidité mondiale M2, révélant une propriété similaire à celle de l’or : la résistance à l’inflation.

Goldman Sachs souligne que, comparé à l’or, le bitcoin offre certes des rendements plus élevés mais une volatilité extrême. Lorsque l’appétit pour le risque est fort, le bitcoin se comporte comme une action ; en cas de chute boursière, toutefois, son efficacité en matière de couverture reste inférieure à celle de l’or. Ainsi, l’or demeure actuellement plus fiable comme actif refuge, tandis que le bitcoin est encore en transition vers ce statut.

Ray Dalio, fondateur de Bridgewater Associates, insiste également sur le fait que si les investisseurs souhaitent diversifier leurs risques et rester neutres dans leur allocation, ils peuvent envisager l’or ou le bitcoin, mais ajoute qu’il préfère personnellement l’or, un outil de couverture éprouvé historiquement. Selon lui, même si le bitcoin possède une offre limitée et un potentiel de stockage de valeur, son statut de refuge reste très en retrait face à celui de l’or, soutenu par une histoire séculaire.

Q2. Quels sont les principaux moteurs du prix de l’or depuis 2007 ? Et pourquoi les banques centrales sont-elles devenues les principaux acheteurs après la guerre russo-ukrainienne de 2022 ?

Réponse : Depuis la crise financière mondiale de 2007, le taux d’intérêt réel américain est devenu l’un des principaux facteurs déterminants du prix de l’or. Étant donné que l’or ne rapporte aucun intérêt (actif « zéro coupon »), son prix évolue en sens inverse du taux d’intérêt réel : lorsque ce dernier augmente, le coût d’opportunité de détenir de l’or grimpe, ce qui pèse souvent sur le cours ; à l’inverse, quand le taux réel baisse (voire devient négatif), l’attrait relatif de l’or croît, entraînant une hausse des prix. Cette relation s’est révélée particulièrement marquée ces quinze dernières années : après la baisse des taux par la Fed en 2008, les rendements réels ont chuté, provoquant une forte hausse de l’or ; puis à partir de 2013, la remontée des taux réels a pesé sur le métal jaune ; durant la période de taux négatifs de la Fed en 2016, on a assisté à de fortes entrées dans les ETF nord-américains.

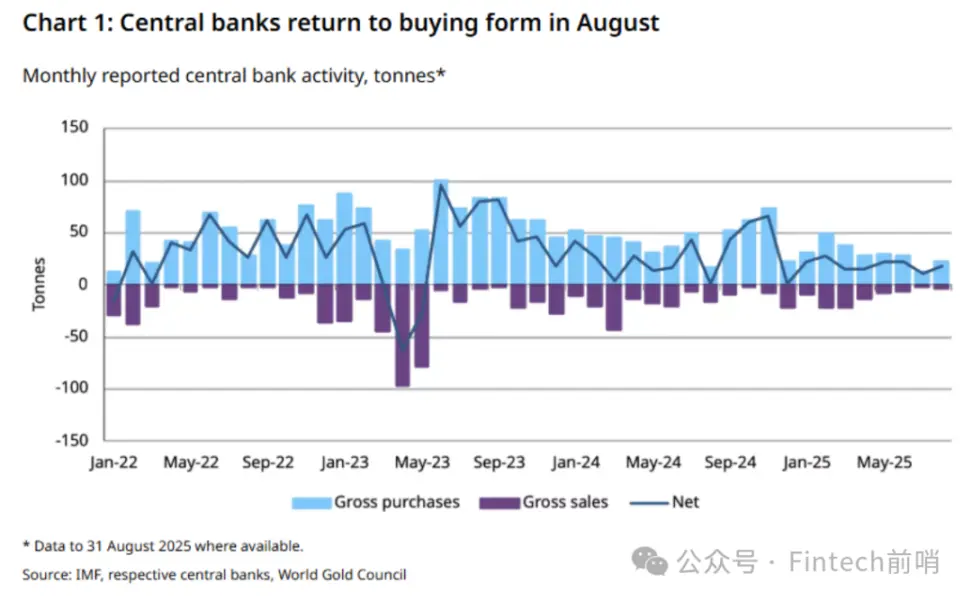

Après le déclenchement de la guerre russo-ukrainienne en 2022, les banques centrales ont massivement accru leurs achats d’or, devenant ainsi le nouveau moteur principal de la hausse des prix. Cette année-là, les achats nets d’or par les banques centrales ont atteint un niveau record, et chaque année depuis, les volumes annuels ont dépassé 1 000 tonnes. Selon Metals Focus, depuis 2022, les achats annuels des banques centrales dépassent largement la moyenne précédente (457 tonnes entre 2016 et 2021). En 2025, les achats devraient encore avoisiner les 900 tonnes. Ces achats officiels ont représenté 23 % de la demande annuelle mondiale d’or (plus de 40 % de la demande d’investissement) entre 2022 et 2025, soit le double de la décennie 2010. Actuellement, les banques centrales détiennent près de 38 000 tonnes d’or, soit plus de 17 % de l’or extrait à la surface du globe, et 44 % de l’ensemble des usages d’investissement (hors bijouterie et technologie), une part qui pourrait encore augmenter.

Une enquête récente du World Gold Council révèle que les banques centrales continuent d’adopter une vision positive sur l’or. Une grande majorité des répondants (95 %) estiment que les réserves d’or des banques centrales mondiales augmenteront au cours des 12 prochains mois. Un chiffre sans précédent : 43 % des répondants pensent que leurs propres réserves d’or vont croître dans la même période, et aucun n’anticipe une baisse.

Les motivations derrière cet « achat massif » par les banques centrales reposent sur deux piliers : 1) la couverture contre les risques géopolitiques ; 2) la diversification des réserves. La guerre en Ukraine et les sanctions occidentales ont gelé la moitié des réserves de change russes, poussant plusieurs pays émergents à envisager de remplacer une partie de leurs actifs en dollars par de l’or. Face à la montée vertigineuse de la dette américaine et aux inquiétudes sur sa solvabilité, l’attractivité des obligations américaines et autres actifs libellés en dollar diminue, renforçant ainsi le rôle de l’or comme réserve et outil de protection.

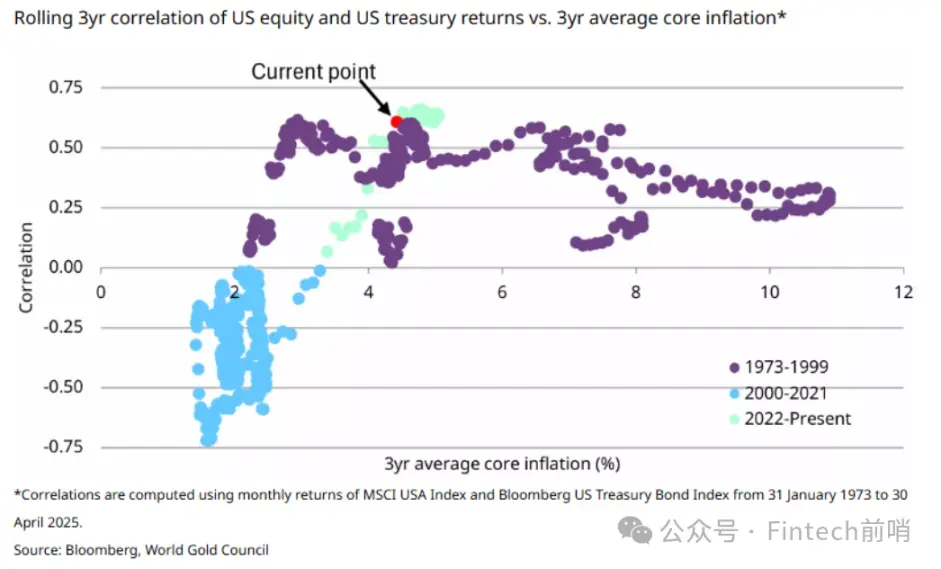

Par ailleurs, certains grands investisseurs institutionnels cherchent aussi à allouer davantage à l’or en raison du dysfonctionnement croissant du couple classique « actions-obligations » : depuis 2022, actions et obligations affichent une corrélation positive plus fréquente, contredisant la stratégie traditionnelle d’allocation « 60 % actions / 40 % obligations » qui a dominé les vingt dernières années :

Q3. Contre quels risques extrêmes majeurs (tail risks) l’or joue-t-il principalement son rôle de protection ?

Réponse : À partir des analyses ci-dessus, on constate que la valeur refuge future de l’or repose principalement sur sa capacité à couvrir deux types de risques extrêmes indépendants :

-

Crise de la dette ou de l’inflation américaine (autrement dit, risque de crédit du dollar / dette souveraine)

-

Conflits économiques ou géopolitiques majeurs

Premièrement, dans un scénario de désendettement incontrôlé ou d’inflation élevée, la monnaie fiduciaire pourrait se déprécier fortement voire connaître une crise de confiance. Dans ce cas, le rôle de l’or comme réserve de valeur à long terme et couverture contre l’inflation devient crucial. Une enquête du World Gold Council menée auprès de près de 60 banques centrales révèle que la principale motivation à détenir de l’or est précisément son statut de réserve de valeur durable, de protection contre l’inflation, et sa performance prouvée en période de crise. Les responsables des banques centrales considèrent également l’or comme un excellent outil de diversification, capable de couvrir à la fois les risques économiques (comme la stagflation, la récession ou un défaut de paiement) et les risques géopolitiques.

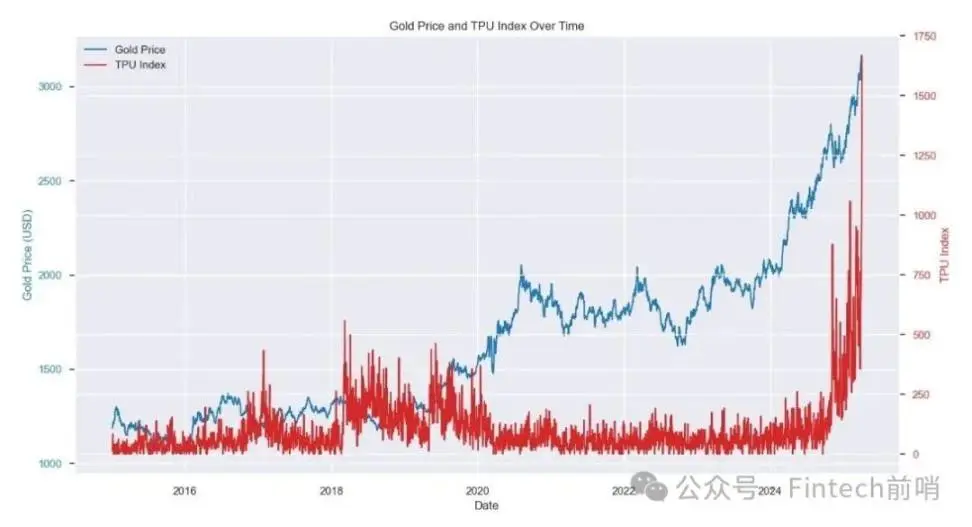

Par exemple, la montée rapide de la dette américaine suscite des inquiétudes sur la valeur à long terme du dollar, situation dans laquelle l’or peut jouer le rôle de « bouclier ». Deuxièmement, en matière de conflits géopolitiques, l’or est perçu comme un port sécurisé en temps d’instabilité. Chaque fois qu’un conflit éclate ou que les relations internationales se tendent – comme la guerre commerciale sino-américaine en 2018, la guerre russo-ukrainienne en 2022 ou les nouvelles mesures tarifaires américaines en 2025 – les capitaux de protection affluent vers l’or, entraînant une hausse de son prix. Des études historiques montrent également une relation positive de type « loi de puissance » entre le prix de l’or et l’indice d’incertitude des politiques commerciales (Trade Policy Uncertainty Index) au cours des dix dernières années :

Ceci explique pourquoi l’or a récemment surperformé le bitcoin : lors de la nouvelle escalade des tensions commerciales sino-américaines, les banques centrales et les investisseurs institutionnels, principaux acteurs de l’allocation, ayant aussi une confiance croissante dans la pérennité du marché haussier des obligations américaines, ont logiquement préféré l’actif qu’ils connaissent mieux : l’or.

Q4. Dans un portefeuille idéal, comment le ratio d’allocation à l’or doit-il refléter l’anticipation des risques extrêmes ?

Réponse : L’or est souvent comparé à une « assurance » pour un portefeuille d’investissement : il peut freiner la performance en période normale, mais offrir une protection cruciale en cas de crise. Ainsi, lorsque les gestionnaires anticipent une probabilité croissante d’événements extrêmes, ils augmentent généralement leurs positions en or. L’or permet de limiter significativement les pertes potentielles d’un portefeuille en période de stress financier, offrant une dispersion stable des rendements lors de fortes baisses du marché (événements de queue gauche). En outre, une partie de la demande d’or provenant des banques centrales, de l’industrie technologique et des consommateurs, son cours ne suit pas parfaitement celui des actifs financiers. Certains cadres d’allocation l’utilisent spécifiquement pour couvrir les risques extrêmes : certaines compagnies d’assurance et fonds de pension, par exemple, considèrent l’or comme un actif liquide pouvant être rapidement converti en cash en période de crise afin de compenser les pertes sur d’autres actifs.

En résumé, le poids de l’or dans un portefeuille peut être interprété comme une projection par le gestionnaire de la probabilité d’événements extrêmes. Si un gestionnaire juge que la probabilité de survenue des deux événements extrêmes mentionnés ci-dessus augmente dans les 5 à 10 prochaines années, il est rationnel d’augmenter la proportion d’or dans le portefeuille. Cette allocation revient à acheter une assurance pour le portefeuille, dont le montant reflète l’évaluation subjective du risque de catastrophe.

Nous pouvons donc réaliser une expérience de pensée simple et intéressante : si nous estimons que la probabilité de réalisation de ces deux risques majeurs atteint 10 % dans les cinq prochaines années (par exemple 5 % + 5 %), alors la part allouée à ces actifs de couverture devrait également être portée à environ 10 %. Si nous projetons sur dix ans, avec une probabilité de 15 % à 20 %, la proportion d’allocation devrait s’élever à 15-20 %. Avec le temps, nous pensons que la probabilité de réalisation de ces deux risques extrêmes ne fera que croître.

Q5. Quelle est actuellement la part respective de l’or et du bitcoin dans l’allocation mondiale d’actifs ? Que recommandent les experts concernant une augmentation de leur poids ?

Réponse : Selon une récente analyse de Goldman Sachs, l’allocation mondiale à l’or représente actuellement environ 6 % des portefeuilles d’investissement, contre seulement 0,6 % pour le bitcoin, soit environ un dixième de celle de l’or (le ratio de capitalisation boursière étant encore plus faible), ce qui montre que le bitcoin en tant qu’actif d’allocation en est encore à ses débuts (contrairement à l’or, déjà un actif mainstream).

Face à l’agitation croissante du contexte macroéconomique mondial, plusieurs institutions et investisseurs influents appellent à augmenter le poids de l’or (et dans une certaine mesure du bitcoin) dans les portefeuilles. Ray Dalio de Bridgewater a récemment affirmé clairement que, d’un point de vue stratégique, la part d’or dans un portefeuille devrait être portée à environ 10 %-15 %, bien au-dessus des recommandations traditionnelles des conseillers financiers (généralement autour de 5 %). Notons que Dalio recommandait en 2022 seulement 1 à 2 % d’allocation combinée entre bitcoin et or, mais qu’il a désormais multiplié ce ratio jusqu’à 15 % en raison de la montée des risques, signe d’une réévaluation de l’importance des actifs refuge.

D’autres investisseurs célèbres font entendre des voix similaires : Jeffrey Gundlach, fondateur de DoubleLine Capital, a récemment déclaré qu’allouer près d’un quart (25 %) de son portefeuille à l’or serait justifié. Certaines études et tests historiques appuient également une pondération plus élevée de l’or : une analyse de cycle long réalisée par une société de gestion montre que le ratio de rendement ajusté au risque est maximal lorsque l’allocation à l’or atteint environ 17 %.

Concernant le bitcoin, avec l’évolution des mentalités institutionnelles, certains plaident également pour une augmentation modérée de son allocation. Grayscale, par exemple, recommande de considérer le bitcoin comme un « actif central », avec une allocation possible de 5 % à 10 %. Globalement, l’allocation mondiale à l’or dépasse largement celle du bitcoin, mais il est largement admis qu’il convient d’augmenter les deux dans les portefeuilles traditionnels afin de renforcer la résilience face aux risques extrêmes.

Q6. Revenons à notre expérience de pensée : si nous estimons à 10 % le risque extrême sur 5 ans et à 20 % sur 10 ans, comment devrions-nous ajuster simultanément nos allocations aux actifs de couverture comme l’or et le bitcoin ?

Réponse : Sous l’hypothèse que ces probabilités de risques extrêmes ne sont pas négligeables, les investisseurs devraient augmenter significativement leurs allocations aux actifs refuge par rapport aux niveaux habituels. L’expérience montre qu’en anticipant un événement extrême, anticiper l’allocation à des actifs tels que l’or ou le bitcoin permet de protéger le portefeuille contre les chocs. Cette logique rejoint celle de la stratégie de couverture « cygne noir » : payer un petit coût pour se prémunir contre un risque majeur à faible probabilité.

Partant de la correspondance probabiliste, pour couvrir un risque extrême de 20 %, le portefeuille doit inclure une proportion équivalente d’actifs de protection, c’est-à-dire que la somme des allocations à l’or et au bitcoin devrait atteindre 20 %. Supposons que nous passions la part de l’or à 15 % et celle du bitcoin à 5 %. La part mondiale de l’or passerait ainsi de 6 % à 15 %, soit une multiplication par 2,5 ; tandis que celle du bitcoin passerait de 0,6 % à 5 %, soit une hausse supérieure à 8 fois.

Cela indique que, dans un portefeuille de protection idéalisé, le potentiel de hausse de l’allocation au bitcoin (par rapport au niveau actuel) est beaucoup plus grand que celui de l’or. En effet, l’or étant un actif mature, sa détention globale et son poids d’allocation sont déjà élevés : doubler sa part nécessiterait des flux colossaux. En revanche, le bitcoin part d’un niveau très bas : même multiplié par plusieurs fois, sa part dans les actifs mondiaux resterait modeste. Cet écart important dans les facteurs de multiplication signifie aussi que le prix du bitcoin est plus sensible aux nouveaux flux d’allocation – de petits apports peuvent suffire à faire fortement grimper son prix.

Dans la pratique, les investisseurs institutionnels commencent déjà à intégrer cette logique. Plusieurs grandes banques d’affaires ont récemment introduit des plafonds explicites pour les actifs cryptographiques afin de se protéger contre les risques systémiques. Le Comité d’investissement mondial de Morgan Stanley a inclus pour la première fois le bitcoin dans son modèle d’allocation, recommandant jusqu’à 4 % d’allocation aux actifs numériques pour les profils clients à forte tolérance au risque (2 % pour les profils équilibrés, aucune allocation pour les profils conservateurs).

Par ailleurs, certains analystes soulignent que si le bitcoin venait à acquérir un statut de réserve similaire à celui de l’or, sa capitalisation pourrait s’approcher de celle de l’or. Bien sûr, cela dépend de nombreux facteurs, mais en termes d’espace de croissance, le bitcoin présente un levier d’allocation mondiale bien supérieur à celui de l’or (8,0x contre 2,5x). C’est pourquoi, tout en insistant sur une augmentation de l’allocation à l’or, de nombreux investisseurs institutionnels commencent à considérer une allocation partielle au bitcoin : combinés, ces deux actifs permettent à la fois de couvrir les risques financiers traditionnels et de profiter de la surperformance potentielle d’un actif refuge émergent.

Q7. Comparé à l’or, quelles sont les principales valeurs ajoutées ou spécificités du bitcoin en tant qu’actif d’allocation ?

Réponse : Du point de vue purement économique, le bitcoin peut à long terme s’avérer un actif refuge encore plus adapté que l’or, capable de faire preuve d’une résilience supérieure face aux deux risques extrêmes mentionnés.

Premièrement, une rigidité d’offre absolue. L’émission du bitcoin est définitivement plafonnée à 21 millions d’unités, contrairement aux monnaies fiduciaires qui peuvent être imprimées indéfiniment, ou aux matières premières dont les réserves peuvent être découvertes ou recyclées. Cette « rareté numérique silicium » en fait un actif rare semblable à l’or, doté d’un fort potentiel de stockage de valeur à long terme et de protection contre l’inflation. Plus important encore, le taux d’inflation annuel du bitcoin est tombé en dessous de 1 % après la halving de 2024, bien en deçà des 2,3 % de nouvelle offre annuelle d’or.

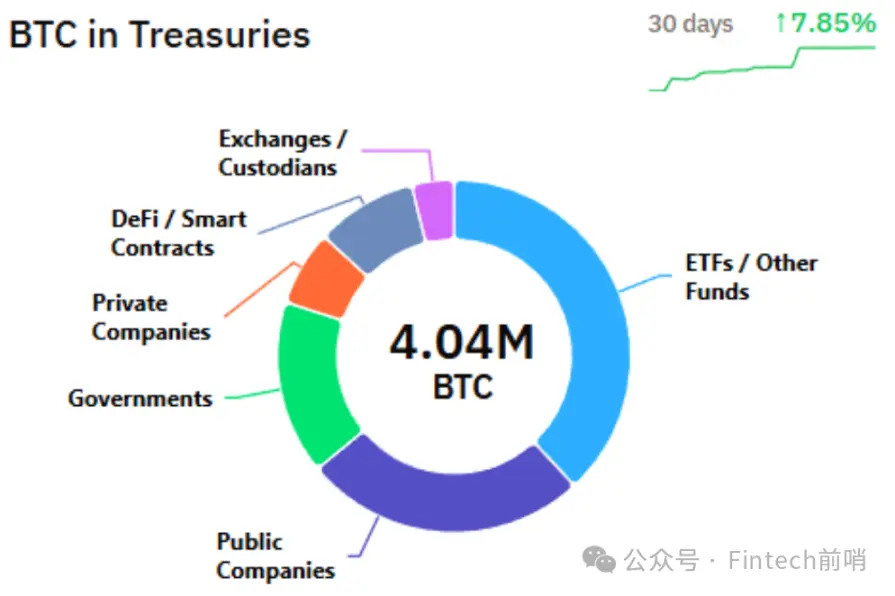

Deuxièmement, une faible adoption du « Buy and Hold ». Nos analyses montrent que l’allocation des principaux investisseurs institutionnels au bitcoin reste très limitée : les détenteurs de type « Buy and Hold » détiennent moins de 10 % des bitcoins en circulation, et même en incluant tous les détenteurs d’ETF, on n’atteint que 17 % (car les ETF regroupent de nombreux hedge funds et investisseurs particuliers, qui ne relèvent pas tous du « Buy and Hold »). À titre de comparaison, les détenteurs de type « Buy and Hold » représentaient 65 % des détentions d’or à usage d’investissement fin 2024, dont 44 % détenus par les banques centrales, et seulement 4 % par les ETF.

Cela signifie qu’avec une reconnaissance croissante, l’espace de surpondération futur est immense. Larry Fink, PDG de BlackRock, a récemment qualifié publiquement le bitcoin de « nouvelle génération d’or » et soutient son inclusion dans les fonds de long terme comme les pensions.

Troisièmement, une transparence sur chaîne. Toutes les transactions bitcoin sont enregistrées sur une blockchain publique, vérifiable par n’importe qui. Cette transparence inédite renforce la confiance des marchés : les investisseurs peuvent surveiller en temps réel la circulation et les réserves du réseau bitcoin, sans boîte noire. En comparaison, les réserves d’or des banques centrales et les transactions hors marché (OTC) manquent souvent de transparence en temps réel.

Quatrièmement, une décentralisation anti-censure. Le réseau bitcoin est maintenu par des milliers de nœuds répartis dans le monde entier, et aucune autorité centrale ne peut contrôler ou annuler une transaction. Cette décentralisation confère une résistance extrême à la censure : aucun État ou institution ne peut geler ou saisir un compte bitcoin, ni diluer sa valeur par émission supplémentaire. Dans des cas extrêmes, même l’or non physique peut présenter un risque de contrepoison ; en période de guerre, l’or physique peut faire l’objet d’embargos ou de confiscations, tandis que le bitcoin, lui, nécessite uniquement de l’électricité, un accès au réseau et une clé privée pour assurer stockage de valeur et transfert de paiement.

En résumé, l’offre fixe et l’architecture technique du bitcoin lui confèrent naturellement des propriétés de protection contre l’inflation, une faible corrélation et une résistance à la censure. Cela lui permet de jouer à long terme un nouveau rôle dans l’allocation d’actifs : celui de réserve de valeur numérique et d’outil de couverture des risques, complément précieux à l’or et aux autres actifs refuge.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News