La vérité derrière la « transaction Trump » : des menaces à l'apaisement, qui fait fluctuer le bitcoin et l'indice Nasdaq ?

TechFlow SélectionTechFlow Sélection

La vérité derrière la « transaction Trump » : des menaces à l'apaisement, qui fait fluctuer le bitcoin et l'indice Nasdaq ?

La véritable ligne de démarcation ne réside pas dans l'intensité des événements, mais dans la position du marché et la structure de levier.

Auteur : NDV

TL;DR

📌 Qu'est-ce que le TACO ?

TACO est l'abréviation de “Trump Always Chickens Out”, utilisée pour décrire le schéma typique du président américain Trump en matière de politique commerciale : il exerce d'abord une pression en menaçant publiquement d'imposer des tarifs douaniers élevés (par exemple contre la Chine ou d'autres partenaires commerciaux), provoquant une chute à court terme des marchés boursiers et financiers mondiaux ; ensuite, en raison de pressions économiques ou de besoins négociateurs, il tend à adoucir sa position, retarder ou annuler ces tarifs, entraînant ainsi un rebond rapide des marchés.

📌 Qu'est-ce qu'une transaction TACO ?

La stratégie « TACO Trade » repose sur ce modèle. Les investisseurs achètent à bas prix des actions, des cryptomonnaies ou d'autres actifs risqués (tels que des fonds indiciels américains ou du Bitcoin) lorsque Trump annonce des menaces tarifaires et que les marchés s'affolent, puis vendent lorsqu'il fait marche arrière et envoie des signaux d'apaisement, réalisant ainsi un profit. Cette opération revient essentiellement à parier sur le fait que les politiques de Trump sont souvent « plus de bruit que de tempête », permettant de profiter des opportunités à court terme entre panique et rebond du marché. Toutefois, il convient de noter que le cœur du TACO ne consiste pas à parier sur le fait qu'une personne « reculera ou non », mais plutôt sur l'idée que « l'incertitude politique » est d'abord surestimée par le marché, avant de revenir à un niveau plus rationnel.

Sujets de recherche NDV

Notre équipe a analysé en détail deux événements TACO typiques (les guerres commerciales sino-américaines des 2 avril et 10 octobre), afin d’étudier pourquoi, même face à des événements similaires, les réactions des marchés diffèrent selon l’évolution de l’événement, le contexte macroéconomique, la position du marché et le sentiment général.

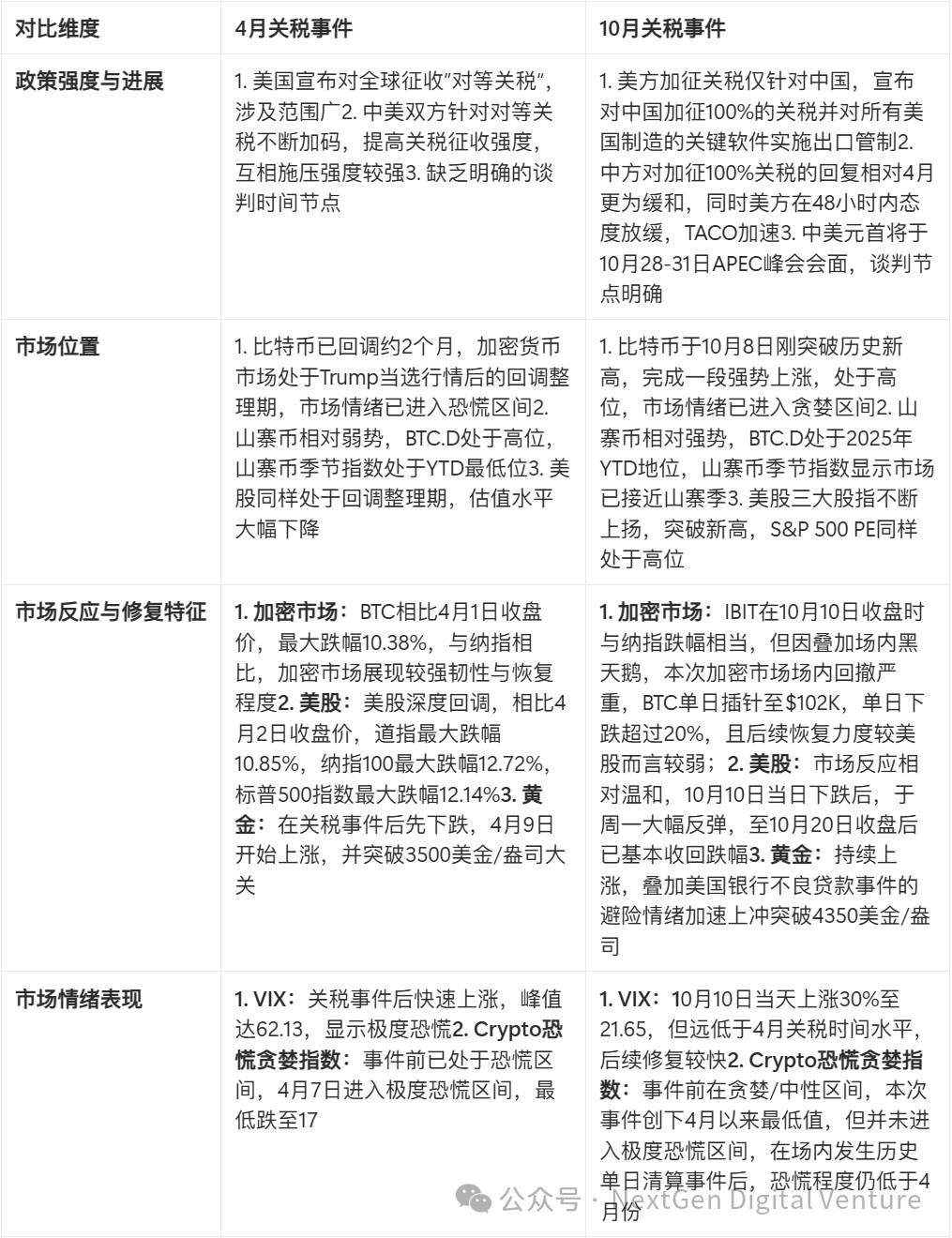

Comparaison clé entre deux événements TACO

Bien que des signaux d’apaisement aient été émis par les deux parties dans cet épisode tarifaire, l’événement TACO n’est pas encore pleinement clos. NDV continuera de surveiller attentivement les dialogues et rencontres futures entre la Chine et les États-Unis, tout en mettant régulièrement à jour ses observations du marché.

Lignes chronologiques des événements TACO

2 avril : les États-Unis lancent des “tarifs réciproques” contre la Chine

2 avril 2025 (début de l'événement : annonce des tarifs réciproques)

Trump annonce des tarifs réciproques contre la Chine et d'autres partenaires, imposant un tarif de base de 10 %, augmenté d’un ajustement réciproque (calculé sur la base du déficit commercial). Le tarif de base entre en vigueur le 5 avril, tandis que les tarifs plus élevés appelés “tarifs réciproques” devraient s’appliquer à partir du 9 avril. Le 1er avril, le secrétaire au Trésor, Beasant, a informé les membres du Congrès que les tarifs annoncés le 2 avril représenteraient un “plafond”, cette mesure visant à laisser de l’espace aux négociations afin de réduire effectivement les niveaux tarifaires.

4 avril 2025 (riposte initiale de la Chine)

Le comité des tarifs douaniers du Conseil des affaires d'État chinois annonce l'application de tarifs de 34 % sur les produits importés des États-Unis, en réponse aux “tarifs réciproques” américains, touchant notamment les produits agricoles et automobiles.

7 avril 2025 (escalade américaine)

Trump annonce des tarifs supplémentaires de 50 % contre la Chine, en réponse aux mesures de rétorsion chinoises de 34 %.

8 avril 2025 (nouvelle escalade)

Trump signe l'ordonnance exécutive 14259, portant les tarifs réciproques sur la Chine de 34 % à 84 %, tout en ajustant les tarifs sur les importations de faible valeur. L’entrée en vigueur est prévue pour le 9 avril. Le 9 avril, la Chine augmente également à 84 % les tarifs sur les marchandises américaines exportées vers la Chine, et annonce un contrôle des exportations sur certains éléments liés aux terres rares lourdes, ciblant précisément les industries militaire et des semi-conducteurs américaines.

10 avril 2025 (pic d'escalade et apaisement partiel)

Trump signe l'ordonnance exécutive 14266, portant les tarifs sur la Chine à 125 % (environ 145 % au total, y compris les droits existants), avec effet immédiat. Parallèlement, les tarifs sur 75 autres pays sont suspendus pendant 90 jours et ramenés à 10 %. Le 11 avril, la Chine annonce porter à son tour les tarifs sur les produits américains à 125 %, affirmant qu'elle n'accordera plus d'attention si les États-Unis continuent d'augmenter les tarifs, marquant ainsi le sommet de la première vague de pression maximale.

2 mai 2025 (signaux publics de négociation)

Le ministère chinois du Commerce confirme que les États-Unis ont tenté à plusieurs reprises d'engager des discussions, soulignant que les tarifs actuels sont “insoutenables”. Les deux parties conviennent de tenir une réunion en personne à Genève. Trump déclare publiquement “espérer conclure un accord avec la Chine”.

12 mai 2025 (apaisement final : entretiens de Genève)

Après des pourparlers de haut niveau sino-américains à Genève, les deux parties parviennent à un “armistice”, annonçant l'annulation des tarifs punitifs de 91 % précédemment imposés, ne conservant que 10 % des tarifs, et suspendant pendant 90 jours les 24 % restants. La guerre commerciale connaît alors un apaisement temporaire.

Renaissance de la guerre commerciale sino-américaine en octobre

3-9 octobre 2025 (contexte préliminaire)

Le 3 octobre, les États-Unis annoncent qu'à compter du 14 octobre, ils imposeront des frais élevés de “maintenance portuaire” aux navires chinois, appartenant, exploités ou construits par la Chine, entrant dans les ports américains. Le 9 octobre, le ministère chinois du Commerce publie une série d'annonces instaurant un contrôle des exportations sur les matériaux ultra-résistants, certains équipements et matières premières liés aux terres rares, cinq types de terres rares lourdes, les batteries lithium-ion et les matériaux d'anode en graphite artificiel, applicables à partir du 8 novembre. En particulier, les mesures strictes sur les exportations de terres rares et technologies associées vers l'étranger sont considérées comme un coup dur porté aux fondements de l'économie américaine.

10 octobre 2025 (menace d'escalade américaine)

Le soir du 10 octobre (heure de Pékin), Trump exprime sur la plateforme sociale Truth Social son mécontentement face au contrôle chinois des exportations de produits de terres rares, affirmant envisager d'augmenter fortement les tarifs douaniers sur les produits chinois entrant aux États-Unis. Il annonce ensuite via la même plateforme son intention d'imposer des tarifs de 100 % sur les marchandises importées de Chine, ainsi que de contrôler les exportations de tous les logiciels clés fabriqués aux États-Unis, mesures devant entrer en vigueur le 1er novembre.

12 octobre 2025 (apaisement à court terme)

Le vice-président américain Vance envoie des signaux d'apaisement lors d'un entretien média : “Trump is willing to be a reasonable negotiator with China”, suggérant que “tout est négociable”, évitant ainsi une mise en œuvre immédiate et totale. Concernant les dernières menaces tarifaires de Trump, cela émet des signaux modérés. Trump déclare ensuite sur Truth Social d’un ton plus doux : “Ne vous inquiétez pas, tout ira bien.” (Don't worry about China, it will all be fine)

17 octobre 2025 (déclaration de Trump)

Interrogé sur la possibilité de maintenir des tarifs élevés contre la Chine, Trump répond : « NON »

18 octobre 2025 (nouvelle déclaration de Trump)

Trump déclare que si aucun accord commercial n'est conclu d'ici le 1er novembre, la Chine pourrait faire face à des tarifs de 155 % (China’s paying 55% and a potential 155% come November 1st unless we make a deal.)

Prochains points clés

Dernière semaine d'octobre : le sommet APEC se tiendra en Corée du 28 au 31 octobre. Suivre les interactions et déclarations entre la Chine et les États-Unis avant le sommet, ainsi que la possibilité d'une rencontre entre les chefs d'État chinois et américain pendant le sommet.

1er novembre : la question de savoir si les tarifs américains de 100 % entreront en vigueur comme prévu constitue un indicateur crucial pour anticiper l'évolution de la guerre commerciale.

Réaction des principaux marchés lors des deux événements TACO

Marché des cryptomonnaies

Cours du BTC

Nous examinons d'abord la réaction du cours du BTC lors des deux événements, ainsi que la position du marché avant chacun d'eux. Avant l'épisode tarifaire du 2 avril, le BTC avait subi environ deux mois de correction, passant d'un sommet de 109 588 $ à environ 85 000 $ le 1er avril, soit une baisse proche de 30 % après la poussée liée à l'élection de Trump. Le jour même du 2 avril, le BTC perd environ 3 %, puis les hausses tarifaires successives des deux pays font chuter le cours de plus de 6 % le 6 avril. À partir du 9 avril, avec un début d'apaisement, le prix remonte progressivement, poursuivant sa hausse jusqu'à la rencontre de Genève le 12 mai.

L’événement tarifaire du 10 octobre diffère sensiblement de celui du 2 avril. Le BTC venait de connaître une forte phase de hausse, atteignant un nouveau record historique le 8 octobre, franchissant la barre des 126 000 $. Après l'annonce des nouveaux tarifs le 10 octobre, la clôture voit une baisse supérieure à 7 %, avec un creux à 102 000 $ en raison de liquidations massives, soit une chute de plus de 20 % par rapport au cours d'ouverture. Ensuite, grâce à l'attitude relativement apaisée des deux parties, notamment aux États-Unis, le BTC rebondit légèrement à 115 000 $, puis retombe vers un seuil de soutien à 107 000 $, qu’il finit par percer à la baisse.

Indice de sentiment

L'indice de peur et d'avidité Crypto reflète également les différences de position du marché entre les deux événements. Lors de l'épisode tarifaire du 2 avril, le marché était déjà entré dans une zone de peur en raison de la correction précédente, atteignant une zone de peur extrême le 6 avril suite à la chute. Avant le dernier épisode tarifaire, le marché oscillait entre avidité et neutralité après avoir franchi de nouveaux sommets ; après l'annonce des tarifs et l'apparition d'un cygne noir financier interne au marché crypto, l'indice chute brutalement. Au 18 octobre, l'indice de peur-avidité atteint 25, un nouveau creux depuis l'épisode tarifaire d'avril, mais reste supérieur à celui d'avril sans entrer dans une zone de peur extrême.

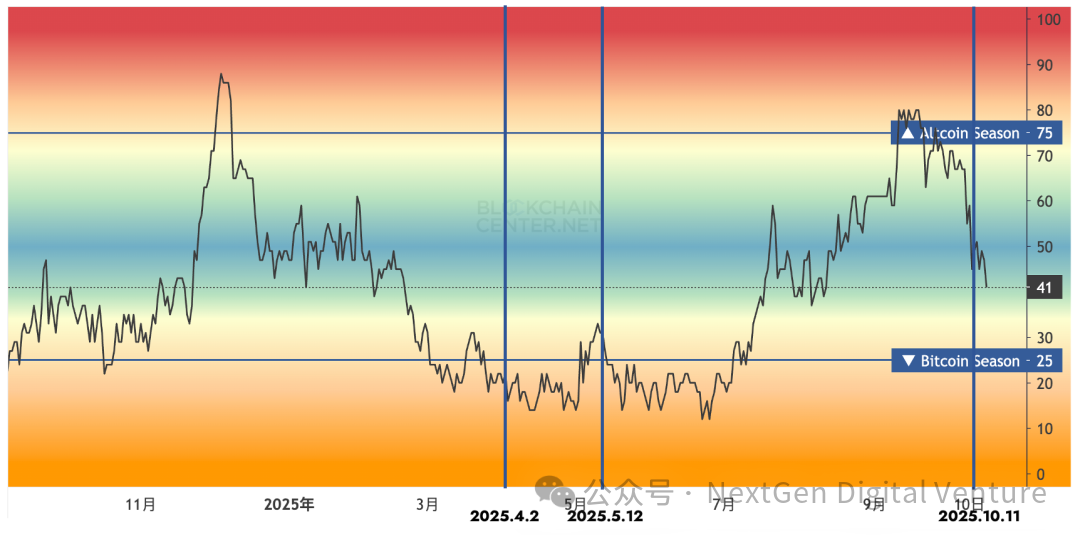

Indice des altcoins et BTC.D

L'indice des altcoins et le ratio BTC.D illustrent la performance des altcoins hors BTC lors des deux événements TACO. Avant l'épisode du 2 avril, tant l'indice des altcoins que BTC.D indiquaient une faiblesse relative des altcoins. Après la chute du 2 avril, BTC.D monte rapidement, ne redescendant brusquement qu'au début du mois de mai, reflétant la fuite vers la sécurité observée sur les altcoins. Avant le dernier épisode tarifaire, BTC.D était déjà revenu à son plus bas niveau depuis 2025, après une phase de hausse impulsée par l'ETH qui a bénéficié à l'ensemble du marché altcoin, tandis que plusieurs TGE majeurs ont accru la capitalisation relative des altcoins. Cette fois, nous observons d'abord une chute brutale des altcoins, faisant grimper BTC.D à 63 % le 10 octobre, soit +4 % par rapport à la veille. Puis, lors de la phase de réparation, les 11 et 12 octobre, la capitalisation des altcoins se rétablit plus vite que celle du BTC, principalement grâce à un rebond technique après des liquidations excessives. En outre, l'indice des altcoins chute rapidement de 65 à 41 le 18 octobre, en raison des liquidations massives subies par les altcoins.

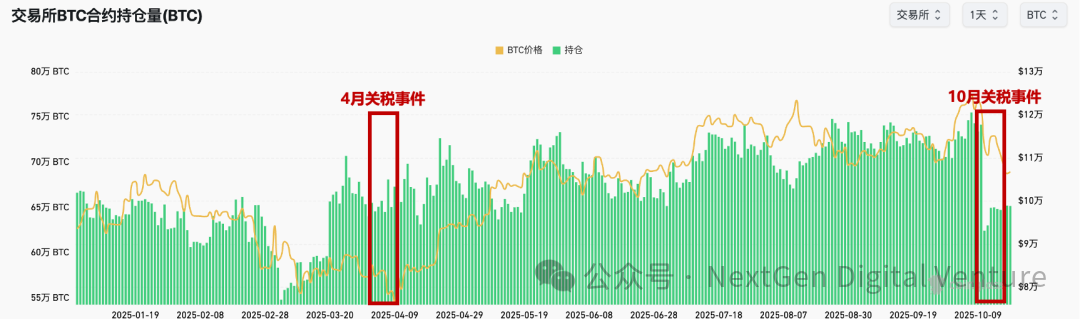

Effet de levier interne au marché

Comparé à l'épisode d'avril, le dernier événement tarifaire a permis un nettoyage beaucoup plus complet de l'effet de levier. D'une part, les altcoins ont chuté brutalement, purgeant massivement leur levier ; d'autre part, même sur le BTC, la purge du levier est bien plus marquée qu'en avril : lors de l'épisode du 2 avril, la chute initiale n'avait pas significativement réduit l'OI (open interest) libellé en BTC, alors que cette fois, l'OI est passé de 741 500 BTC le 10 octobre à 624 400 BTC le 11 octobre, soit une baisse d’environ 18 %, revenant au niveau de mars 2025.

Marché boursier américain

Les trois grands indices américains et le cours de IBIT

Le tableau et les graphiques ci-dessous illustrent respectivement les variations des trois grands indices américains et du IBIT lors des deux événements TACO. Dans le tableau, nous avons sélectionné les variations de prix sur les six jours ouvrés suivant chaque événement. Cette fois, la baisse des indices américains est moindre qu'en avril, mais celle du IBIT est plus prononcée, avec une récupération plus faible. Bien que la baisse du IBIT le 10 octobre ait été proche de celle du Nasdaq, il a continué de baisser dans les jours suivants sans retrouver un rebond satisfaisant.

S&P 500

Nasdaq 100

Dow Jones

IBIT

Avant d'examiner l'évolution du cours du IBIT, discutons brièvement des perspectives différentes offertes par le BTC et le IBIT, et pourquoi il est pertinent d'analyser séparément le IBIT tout en surveillant le BTC. Le IBIT est coté pendant les heures de bourse américaines, attire davantage d'investisseurs institutionnels et coïncide mieux avec les investisseurs du marché boursier américain. De plus, il est isolé des baisses excessives causées par des cygnes noirs financiers internes au marché crypto, comme lors de cet événement. Le IBIT peut donc servir de point d'entrée pour observer la convergence entre les marchés crypto et boursier. Après l'épisode tarifaire du 2 avril, le IBIT a chuté d'environ 5,75 % le 3 avril, puis de nouveau de 7,21 % le 7 avril, avant de rebondir de 7,43 % le 9 avril.

Lors du dernier épisode tarifaire, le 10 octobre, le IBIT a baissé de 3,70 %, sans rebond significatif par la suite. Au 17 octobre, il reste en tendance baissière, ayant franchi à la baisse un support clé autour de 61 dollars, soit une baisse de 12 % par rapport à la clôture du 9 octobre.

Niveau d'évaluation : PE du S&P 500

Le ratio PE du S&P 500 reflète également les différences de position du marché. Avant l'épisode tarifaire du 2 avril, le marché américain avait déjà connu une période de correction, plaçant les valorisations à un niveau relativement bas. Lors du dernier épisode, le PE atteint son plus haut niveau depuis 2022, signifiant que le marché américain est non seulement élevé en prix, mais aussi en évaluation.

VIX

Le VIX reflète la peur sur le marché boursier américain : plus il est élevé, plus la crainte est grande. Avant l'épisode d'avril, la correction avait déjà accru la nervosité du marché, avec un indice VIX approchant 30 en mars. Après l'annonce tarifaire, le VIX a grimpé brutalement à 60. Cette fois, bien que le VIX ait bondi rapidement, atteignant son plus haut niveau depuis avril, il reste bien inférieur à celui d'avril. Cela s'explique d'une part par une escalade tarifaire plus modérée, d'autre part par le fait que, après l'"éducation du marché" d'avril, les attentes autour du TACO Trade sont plus ancrées et la sensibilité aux annonces tarifaires a diminué.

Or

Sur les deux événements, la position de l'or est très similaire : dans les deux cas, il suit une forte hausse vers de nouveaux sommets. Après l'épisode d'avril, sous l'effet d'une vente globale, l'or a baissé pendant trois séances consécutives, avant de reprendre sa tendance haussière. Cette fois, la tendance haussière s'est poursuivie, amplifiée par les mauvaises nouvelles liées à deux banques régionales américaines, permettant à l'or de franchir avec force la barre des 4 300 dollars.

Synthèse

Pour conclure, voici une synthèse comparative des deux événements TACO liés aux tarifs sino-américains :

Événement lui-même

Par rapport à avril, cet épisode tarifaire progresse de manière plus modérée. Le 2 avril, en annonçant les tarifs réciproques, les États-Unis ont lancé une hausse générale des tarifs contre leurs principaux partenaires commerciaux, entraînant une escalade continue entre la Chine et les États-Unis, créant une tension croissante au fil de la semaine et une baisse progressive des marchés. Cette fois, les mesures ciblent uniquement la Chine, et les deux parties adoptent une attitude plus apaisée : après la menace de Trump, la Chine n'a pas riposté par une hausse symétrique des tarifs, et les États-Unis ont rapidement ralenti le rythme, les deux camps reconnaissant la possibilité de négocier davantage. Toutefois, bien que les tensions soient atténuées, nous ne considérons pas que le TACO soit complètement achevé. Il convient de suivre attentivement les déclarations et avancées futures entre les deux parties, ainsi que les résultats concrets de la rencontre en Corée.

Contexte macroéconomique

Outre les différences avec avril, l'environnement macroéconomique actuel inclut d'autres facteurs clés : (1) Cycle de baisse des taux : après une baisse de 25 pb en septembre, le marché anticipe désormais pleinement des baisses ultérieures, entrant dans un cycle de baisse relativement certain. (2) Arrêt des fonctions gouvernementales aux États-Unis : depuis le 1er octobre, le gouvernement fédéral est en arrêt de fonction, maintenant à 18 jours au 18 octobre, sans perspective de fin à court terme, ajoutant une grande incertitude macroéconomique. (3) Crise des prêts bancaires régionaux : la crise des prêts de Zions Bancorporation (Banque de Sion) et Western Alliance Bancorp (Western Alliance Bank) a suscité la panique sur les banques régionales américaines, alimentant la crainte d’une crise bancaire généralisée, entraînant une baisse du marché américain le 16 octobre, notamment un recul de 6,31 % de l’indice KRX (Nasdaq Regional Banking Index).

Position du marché

La position et l'état des marchés américains et crypto diffèrent nettement entre les deux événements. En résumé, en avril, les deux marchés avaient déjà subi une correction suffisante, alors que cette fois, ils sont tous deux à des niveaux élevés, tant en prix, qu'en valorisation ou en levier. Le marché est donc plus fragile. Après avoir intégré la perspective de baisses de taux, l'absence de catalyseurs supplémentaires pour soutenir la hausse rend cet épisode tarifaire déclencheur d'une correction.

Réaction du sentiment de marché

En termes de sentiment, cet événement a provoqué sur les marchés américain et crypto le plus haut niveau de panique depuis l'épisode tarifaire d'avril, mais reste inférieur à celui d'avril. D'une part, les positions des deux parties sont plus modérées, sans mesures concrètes directement antagonistes ; d'autre part, après l'événement d'avril, le marché est moins sensible aux événements de même nature.

Point de vue NDV

La véritable ligne de démarcation ne réside pas dans la gravité de l’événement, mais dans la position du marché et la structure du levier.

En regardant en arrière les deux événements TACO, la principale différence entre avril et octobre ne tient pas à la “sévérité de l'information”, mais à l'état du marché au moment du déclenchement.

En avril, le marché avait déjà subi un ajustement, avec un levier faible et un sentiment refroidi. En octobre, en revanche, le marché était à un plus haut historique, avec des valorisations élevées et un levier presque maximal, le rendant plus vulnérable et susceptible de subir des “liquidations en chaîne” lors d’un choc.

Ainsi, ce cycle TACO ressemble davantage à un assainissement structurel qu’à une simple chute de panique. À court terme, le processus de désendettement du marché crypto n’est pas encore terminé, et la courbe de reprise sera plus lente et plus longue. Mais positivement, les signaux d’assouplissement politique apparaissent plus tôt, et la stabilité du marché américain et de l’or offre des conditions extérieures favorables à la stabilisation des actifs risqués.

Jugement principal : le cœur du TACO, c’est la “convergence vers la moyenne de la prime de risque”.

La logique répétitive de ces événements réside dans le fait que le marché surestime souvent la prime de risque durant la phase de menace, puis se réajuste progressivement lorsque des signaux d’apaisement apparaissent. Autrement dit, le TACO ne consiste pas à parier sur le fait qu’une personne “reculera ou non”, mais à observer comment le marché réagit excessivement puis se corrige lui-même. Ainsi, le timing et l’analyse structurelle sont plus cruciaux que les réactions émotionnelles à court terme.

Points clés à surveiller :

Orientation politique — les déclarations d’apaisement vont-elles se traduire par des actions concrètes, notamment autour du sommet APEC ?

Flux financiers — les flux d’ETF et l’activité des transactions vont-ils se rétablir ? Les capitaux institutionnels vont-ils revenir ?

Structure du marché — l’open interest (OI) et l’échelle des liquidations continuent-ils de baisser ? Le BTC parviendra-t-il à se stabiliser au-dessus de ses niveaux de soutien clés ?

Ces facteurs détermineront le passage du marché d’un “choc à court terme” à une “reprise de tendance”.

Point de vue NDV

Pour le marché, le TACO n’est pas un cygne noir, mais un risque de type politique identifiable et quantifiable, lié à un rythme spécifique. Ce n’est pas la vitesse de réaction à l’information qui compte, mais la profondeur de compréhension de la structure du marché. Lorsque la panique crée des distorsions de prix, la lucidité et la patience deviennent les actifs les plus rares.

NDV continuera de suivre les dialogues et rencontres futures entre la Chine et les États-Unis, et mettra à jour régulièrement ses analyses sur l’évolution de ce cycle “panique–réparation” dans ses futures observations de marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News