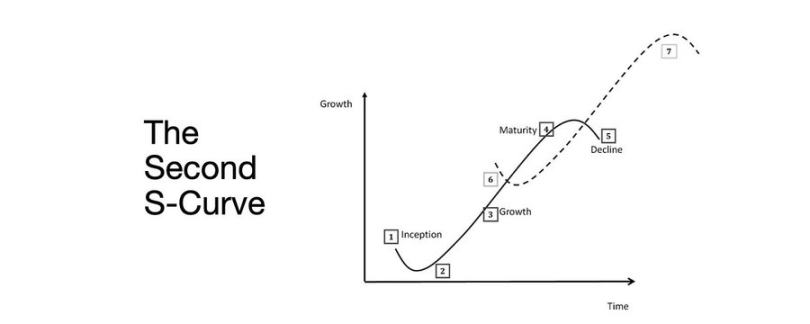

Le tournant entre marché baissier et marché haussier : la deuxième courbe de croissance en S

TechFlow SélectionTechFlow Sélection

Le tournant entre marché baissier et marché haussier : la deuxième courbe de croissance en S

La deuxième courbe de croissance S résulte de la normalisation structurelle de la finance, dans des contraintes réelles, à travers le rendement, la main-d'œuvre et la crédibilité.

Rédaction : arndxt

Traduction : AididiaoJP, Foresight News

L'expansion de la liquidité reste la narration macro dominante.

Les signaux de récession sont en retard, l'inflation structurelle est tenace.

Le taux d'intérêt politique est supérieur au niveau neutre mais inférieur au seuil de resserrement.

Le marché anticipe un atterrissage en douceur, mais le véritable ajustement se situe au niveau institutionnel : du passage d'une liquidité bon marché à une productivité maîtrisée.

La deuxième courbe n'est pas cyclique.

Il s'agit de la normalisation structurelle de la finance sous contraintes réelles via le rendement, le travail et la crédibilité.

Transition de cycle

La conférence Token2049 à Singapour marque un tournant entre expansion spéculative et intégration structurelle.

Le marché revalorise le risque, passant d'une liquidité tirée par les récits à des données de rendement soutenues par les revenus.

Changements clés :

-

Les bourses décentralisées de perpétuels conservent leur domination, Hyperliquid assurant une liquidité à l'échelle du réseau.

-

Les marchés prévisionnels émergent comme dérivés fonctionnels du flux d'information.

-

Les protocoles liés à l'IA avec de véritables cas d'utilisation Web2 étendent discrètement leurs revenus.

-

Le restaking et les DAT ont atteint leur sommet ; la dispersion de la liquidité devient évidente.

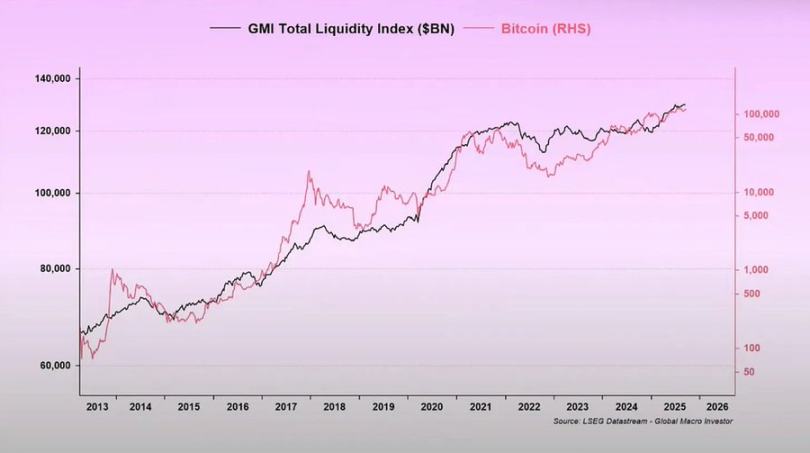

Régime macro : dépréciation monétaire, structure démographique, liquidité

L'inflation des actifs reflète la dépréciation monétaire, non une croissance organique.

Quand la liquidité s'étend, les actifs à longue durée surpassent le marché dans son ensemble.

Quand la liquidité se contracte, l'effet de levier et les valorisations sont comprimés.

Trois moteurs structurels :

-

Dépréciation monétaire : rembourser la dette souveraine exige une expansion continue du bilan.

-

Structure démographique : le vieillissement de la population réduit la productivité et renforce la dépendance à la liquidité.

-

Canal de liquidité : la liquidité globale totale, somme des réserves des banques centrales et du système bancaire, suit depuis 2009 90 % de la performance des actifs risqués.

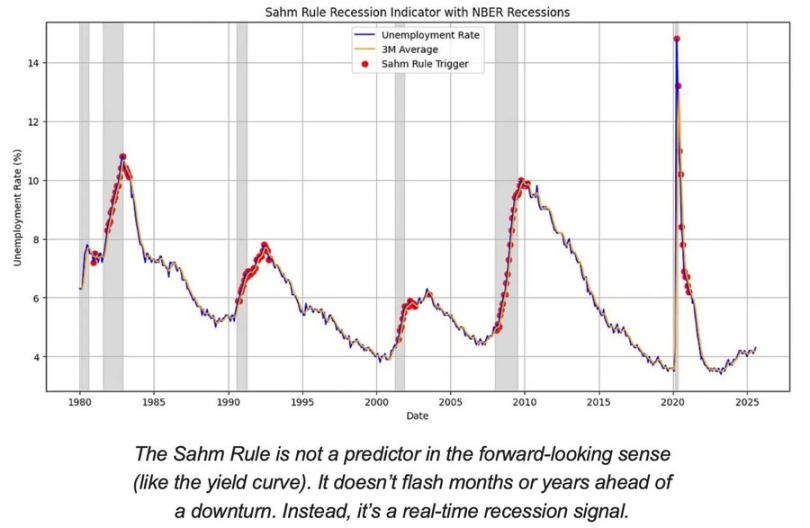

Risque de récession : données retardataires, signaux avancés

Les indicateurs principaux de récession sont décalés.

Le CPI, le taux de chômage et la règle de Sam ne confirment qu'après le début du ralentissement économique.

Les États-Unis sont en fin de cycle économique, non en phase de récession.

La probabilité d'un atterrissage en douceur reste supérieure à celle d'un atterrissage brutal, mais le timing politique constitue un facteur limitant.

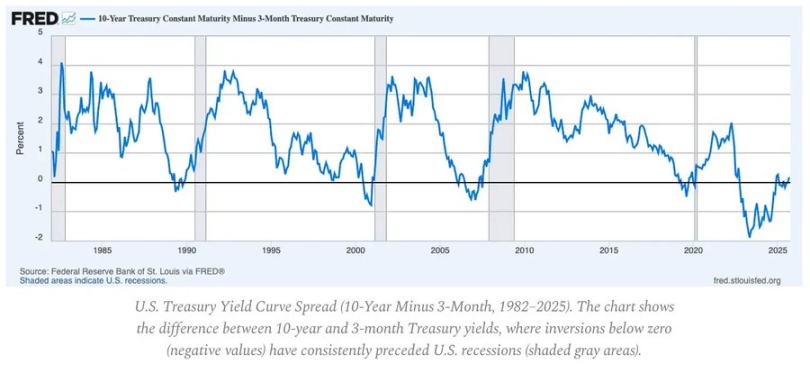

Indicateurs avancés :

-

Le retournement de la courbe des taux reste le signal précurseur le plus clair.

-

Les spreads de crédit sont maîtrisés, indiquant l'absence de pression systémique imminente.

-

Le marché du travail se refroidit progressivement ; l'emploi reste tendu au sein du cycle.

Dynamique de l'inflation : le problème du « dernier kilomètre »

La désinflation des biens est achevée ; l'inflation des services et la rigidité salariale ancrent désormais le CPI global autour de 3 %.

Ce « dernier kilomètre » constitue la phase la plus complexe de la désinflation depuis les années 1980.

-

La déflation des biens compense désormais partiellement l'impact sur le CPI.

-

La croissance salariale proche de 4 % maintient l'inflation des services élevée.

-

L'inflation du logement présente un décalage dans sa mesure ; les loyers réels du marché se sont déjà apaisés.

Implications politiques :

-

La Fed fait face à un dilemme entre crédibilité et croissance.

-

Baissier trop tôt comporte un risque de reprise de l'accélération ; maintenir trop longtemps expose à un resserrement excessif.

-

Le résultat d'équilibre est un plancher d'inflation nouveau autour de 3 %, non de 2 %.

Structure macro

Trois ancres inflationnistes à long terme persistent :

-

Déglobalisation : la diversification des chaînes d'approvisionnement augmente les coûts de transition.

-

Transition énergétique : les activités intensives en capital pour une faible émission augmentent les coûts d'intrants à court terme.

-

Structure démographique : la pénurie structurelle de main-d'œuvre entraîne une rigidité salariale persistante.

Ces facteurs limitent la capacité de la Fed à normaliser sans croissance nominale plus élevée ou inflation d'équilibre plus forte.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News