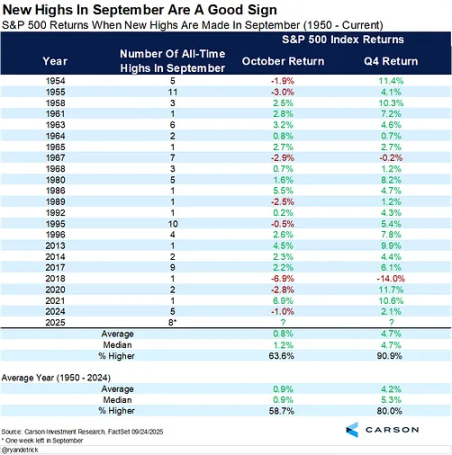

Une reprise boursière partielle pourrait devenir la norme, avec une reprise du marché attendue au quatrième trimestre

TechFlow SélectionTechFlow Sélection

Une reprise boursière partielle pourrait devenir la norme, avec une reprise du marché attendue au quatrième trimestre

Suivez attentivement l'évolution du dollar américain, son orientation déterminera si ce cycle se poursuit ou s'interrompt.

Rédaction : arndxt

Traduction : AididiaoJP, Foresight News

La vision d'une reprise économique positive est en réalité très partielle. Pour l'instant, elle repose principalement sur les actifs des ménages aisés et sur les investissements portés par l'intelligence artificielle. Pour les investisseurs, ce cycle ne peut pas simplement compter sur une hausse généralisée des marchés :

-

Le cœur de la croissance à long terme réside dans les semi-conducteurs et les infrastructures d'IA.

-

Renforcer les positions sur les actifs physiques rares : or, métaux, et certains marchés immobiliers prometteurs.

-

Être prudent vis-à-vis des indices larges : la forte pondération des « Sept géants américains » masque la fragilité générale du marché.

-

Suivre attentivement l'évolution du dollar : son orientation déterminera si ce cycle se prolonge ou s'interrompt.

Comme entre 1998 et 2000, le marché haussier pourrait encore durer quelque temps, mais la volatilité deviendra plus intense. Le choix des actifs sera la clé pour réussir sur les marchés.

Fragmentation économique

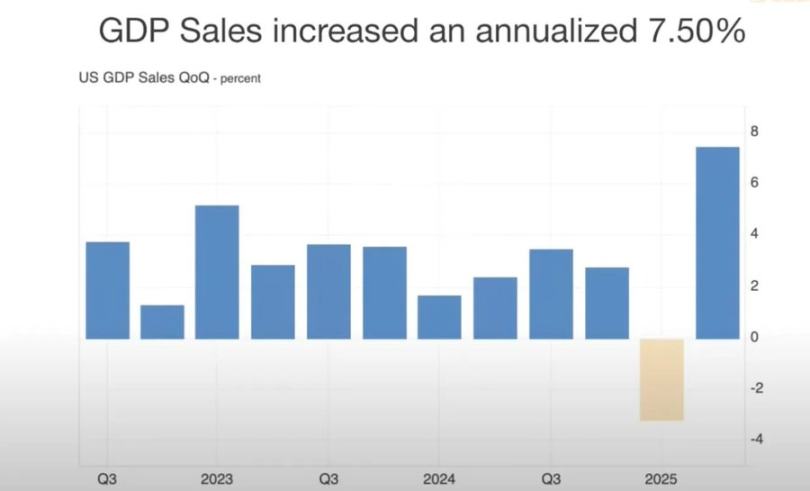

La performance du marché reflète fidèlement l'économie : tant que les marchés boursiers restent proches de leurs sommets historiques, il est difficile de croire sérieusement à une récession économique.

Nous sommes dans un environnement économique clairement fragmenté :

-

Les 10 % des ménages aux revenus les plus élevés représentent plus de 60 % de la consommation, accumulant leur richesse via les actions et l'immobilier.

-

Parallèlement, l'inflation continue d'éroder le pouvoir d'achat des ménages à revenus moyens et faibles. Ce fossé croissant explique pourquoi, d'un côté, l'économie semble « reprendre de la vitesse », tandis que, de l'autre, le marché de l'emploi reste faible et la crise du coût de la vie persiste.

L'incertitude liée à la politique de la Réserve fédérale

Préparez-vous à affronter des fluctuations politiques. La Fed doit gérer à la fois les apparences inflationnistes et le cycle politique. Cela crée des opportunités, mais signifie aussi qu’un changement des anticipations du marché pourrait entraîner soudainement un risque de baisse.

La Fed se trouve actuellement dans une impasse :

-

D’un côté, la croissance du PIB est solide et la consommation résiliente, ce qui justifierait un ralentissement du rythme des baisses de taux ;

-

D’un autre côté, les valorisations sont trop élevées, et retarder les baisses de taux pourrait alimenter des « craintes de croissance ».

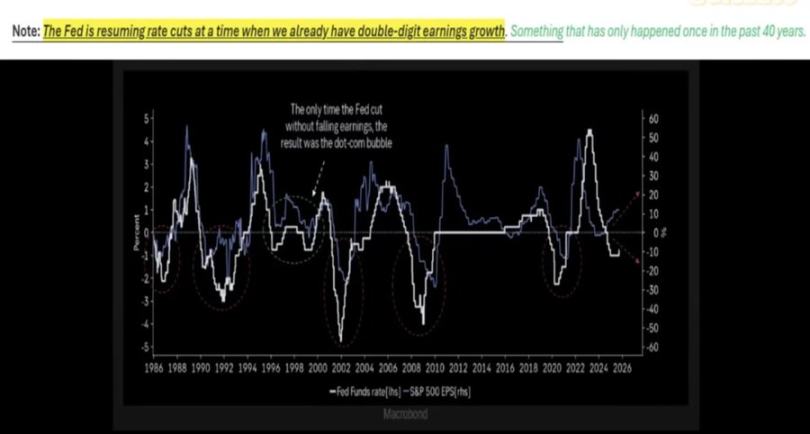

L’expérience historique montre qu’une baisse des taux pendant une période de bénéfices solides (comme en 1998) peut prolonger un marché haussier. Mais cette fois, la situation est différente : l’inflation reste tenace, les « Sept géants américains » affichent des profits brillants, tandis que les 493 autres entreprises du S&P 500 ont des performances médiocres.

Choix d'actifs dans un contexte de croissance nominale

Il convient de détenir des actifs physiques rares (or, matières premières stratégiques, immobilier dans les zones à offre limitée) et des secteurs représentant la productivité (infrastructures d'IA, semi-conducteurs), tout en évitant une exposition excessive aux actions gonflées par l'effet de mode en ligne.

La période à venir ne connaîtra probablement pas une prospérité généralisée, mais plutôt un marché haussier sectoriel :

-

Les semi-conducteurs restent au cœur des infrastructures d'IA, et les investissements connexes continuent de stimuler la croissance.

-

L’or et les actifs physiques retrouvent progressivement leur rôle de couverture contre la dépréciation monétaire.

-

Les cryptomonnaies subissent actuellement des pressions de désendettement et un excès d'obligations d'État, mais structurellement, elles sont étroitement liées au cycle de liquidité qui pousse également l’or à la hausse.

Immobilier et dynamique de consommation

Si l'immobilier recule en même temps que les marchés boursiers, l'« effet de richesse » soutenant la consommation sera affecté.

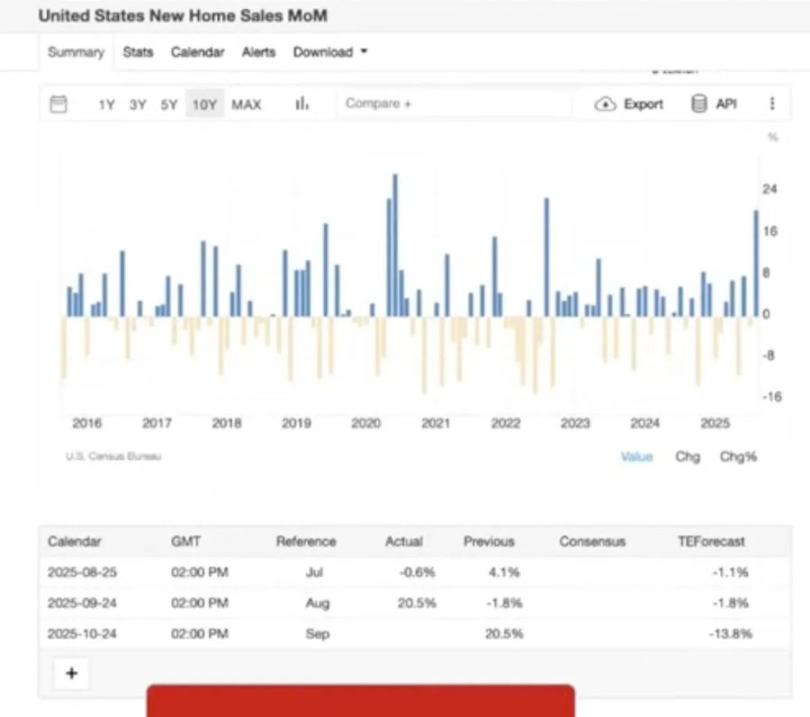

L’immobilier pourrait connaître un rebond temporaire lors d’une légère baisse des taux, mais les problèmes profonds persistent :

-

Déséquilibres offre-demande dus aux changements démographiques ;

-

Taux de défauts en hausse avec la fin des périodes de grâce sur les prêts étudiants et hypothécaires ;

-

Fortes disparités régionales (les personnes âgées détiennent des amortisseurs patrimoniaux, alors que les jeunes familles subissent de fortes pressions).

Liquidité du dollar et stratégie mondiale

Le dollar est un facteur clé influençant l'ensemble du système. Si l'économie mondiale est faible et que le dollar s'apprécie, les marchés plus vulnérables pourraient être touchés avant même les États-Unis.

Un risque souvent négligé est le resserrement de l'offre de dollars :

-

Les politiques tarifaires réduisent le déficit commercial, limitant ainsi le reflux de dollars vers les actifs américains ;

-

Le déficit budgétaire reste élevé, mais l’intérêt des acheteurs étrangers pour les obligations américaines diminue, ce qui pourrait provoquer des problèmes de liquidité.

-

Les données du marché à terme montrent que les positions courtes sur le dollar atteignent des niveaux historiquement extrêmes, ce qui pourrait déclencher un mouvement de couverture massive (« short squeeze »), compromettant ainsi la stabilité des actifs risqués.

Économie politique et psychologie du marché

Nous nous trouvons en phase tardive d’un cycle de financiarisation :

-

Les décideurs cherchent à « maintenir la situation » jusqu’à ce que des jalons politiques importants soient passés (comme les élections présidentielles ou les élections de mi-mandat) ;

-

Les inégalités structurelles (hausse des loyers supérieure à celle des salaires, concentration de la richesse chez les seniors) renforcent les pressions populistes, poussant à des ajustements politiques dans des domaines comme l’éducation ou le logement ;

-

Le marché lui-même est doté de réflexivité : les flux de capitaux sont fortement concentrés sur sept grandes capitalisations, ce qui soutient les valorisations tout en semant les graines de la fragilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News