Rester prudent pendant les trois prochains mois, un marché haussier extrêmement fort pourrait arriver d'ici la fin de l'année

TechFlow SélectionTechFlow Sélection

Rester prudent pendant les trois prochains mois, un marché haussier extrêmement fort pourrait arriver d'ici la fin de l'année

La liquidité détermine le destin, et le prochain chapitre du destin appartient au bitcoin.

Rédaction : arndxt

Traduction : AididiaoJP, Foresight News

La main-d'œuvre ordinaire n'a pas d'importance

« La main-d'œuvre ordinaire n'a pas d'importance », car dans le cadre macroéconomique actuel, un marché du travail faible n'empêche pas la croissance économique. Cela pousse simplement la Réserve fédérale à baisser les taux et à injecter davantage de liquidités sur les marchés. La productivité, les dépenses en capital et le soutien politique signifient que le capital continue de s'apprécier, même si les travailleurs individuels souffrent.

L'importance des travailleurs individuels dans la production diminue, car leur pouvoir de négociation s'effondre face à l'automatisation et aux dépenses mondiales en capital.

Le système n'a plus besoin d'une forte consommation des ménages pour stimuler la croissance ; les investissements en capital dominent désormais le calcul du PIB.

Les difficultés des travailleurs alimentent directement les gains du capital. Pour les détenteurs d'actifs, la souffrance sur le marché du travail est une bonne nouvelle.

Les luttes des travailleurs ne perturbent pas le cycle économique. Le marché ne valorise plus le « commun des mortels » ; il valorise désormais la liquidité et les flux de capitaux.

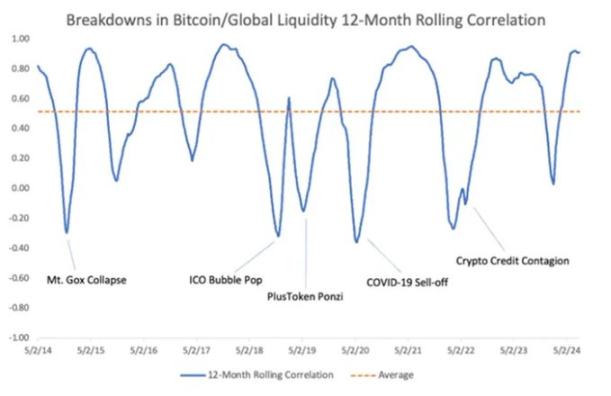

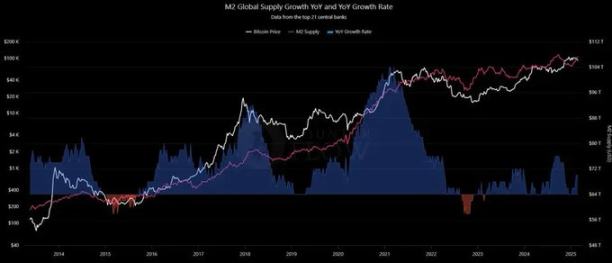

Le moteur du marché est à nouveau la liquidité.

La masse monétaire mondiale M2 a grimpé à un niveau record de 112 billions de dollars. Sur plus de dix ans, la corrélation à long terme entre le bitcoin et la liquidité reste à 0,94, bien plus élevée qu’avec les actions ou l’or.

Quand les banques centrales assouplissent leur politique, le bitcoin monte. Quand elles resserrent la liquidité, le bitcoin subit des pertes.

Revenons sur l’historique.

-

2014-15 : contraction de la M2, effondrement du bitcoin.

-

2016-18 : expansion progressive, première hausse institutionnelle du BTC.

-

2020-21 : afflux massif de liquidités lié au COVID, trajectoire parabolique du bitcoin.

Aujourd’hui, la M2 remonte à nouveau, et le bitcoin surperforme les instruments traditionnels de couverture. Nous entrons de nouveau dans une phase précoce d’un cycle piloté par la liquidité.

Le réapprovisionnement du compte général du Trésor (TGA) en 2025 représente un risque accru par rapport aux cycles précédents, car le tampon du reverse repo overnight est pratiquement épuisé. Chaque dollar levé retire directement de la liquidité des marchés actifs.

Les cryptomonnaies seront les premières à signaler la pression. Le retrait des stablecoins en septembre sera un indicateur précurseur, activant un signal d’alerte bien avant que les actions ou les obligations ne réagissent.

La hiérarchie de résilience est claire :

-

Périodes de stress : BTC > ETH > altcoins (le bitcoin absorbe le mieux les chocs).

-

Périodes de reprise : ETH > BTC > altcoins (à mesure que les flux de capitaux et la demande d’ETF repartent à la hausse).

Prévision de base : un trimestre très volatil de septembre à novembre, marqué par une tension sur la liquidité, suivi d’une tendance plus robuste d’ici la fin de l’année grâce à un ralentissement des émissions et une stabilisation de la croissance des stablecoins.

À l’échelle globale, la situation devient limpide :

-

La liquidité s’étend.

-

Le dollar s'affaiblit.

-

Les dépenses en capital explosent.

-

Les institutions réallouent vers les actifs risqués.

Mais ce qui rend ce moment unique, c’est la convergence de ces différentes forces.

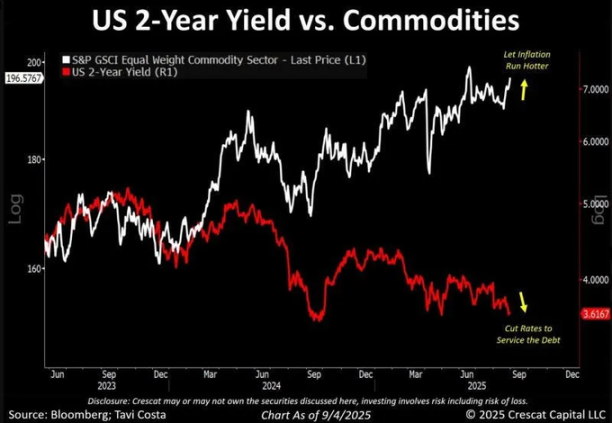

La Réserve fédérale coincée entre dette et inflation

La Réserve fédérale est prise au piège : le coût du service de la dette devient insoutenable, alors même que les pressions inflationnistes persistent.

Les rendements ont fortement baissé : le taux des obligations américaines à 2 ans est tombé à 3,6 %, tandis que les matières premières stagnent près de leurs sommets historiques.

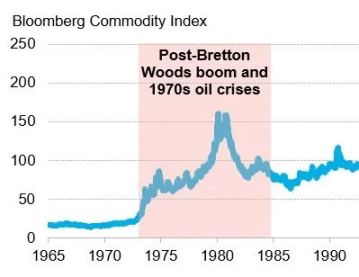

Nous avons déjà vu ce scénario : à la fin des années 1970, les rendements ont chuté pendant que les matières premières flambaient, entraînant une inflation à deux chiffres. Les décideurs n’avaient alors aucune bonne option, et aujourd’hui ils en ont encore moins.

Pour le bitcoin, cette tension est favorable. À chaque période où la crédibilité des politiques publiques s’effrite, le capital cherche refuge dans des actifs anti-inflation. L’or a capté ces flux dans les années 1970 ; aujourd’hui, le BTC se positionne comme un outil de couverture avec une convexité supérieure.

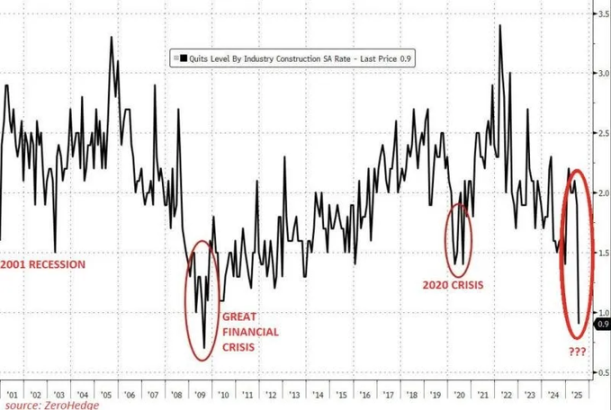

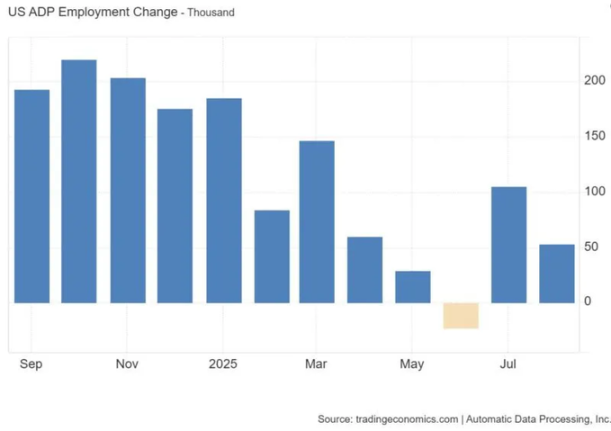

Un marché du travail faible, mais une productivité forte

Le marché du travail raconte une histoire éloquente.

Le taux de rotation a chuté à 0,9 %, les créations d’emplois selon ADP sont inférieures à la moyenne à long terme, et la confiance faiblit. Pourtant, contrairement à 2008, la productivité augmente.

Le moteur : un supercycle des dépenses en capital mené par l’intelligence artificielle.

Meta s’est engagée à investir 600 milliards de dollars d’ici 2028, des milliers de milliards étant injectés dans les centres de données, le reshoring industriel et la transition énergétique. Les travailleurs sont remplacés par l’IA, mais le capital s’apprécie. Voilà le paradoxe économique actuel : l’économie réelle souffre, tandis que les marchés financiers prospèrent. Le résultat est prévisible : la Fed baisse ses taux pour amortir le choc sur le marché du travail, tandis que la productivité reste vigoureuse. Cette combinaison injecte de la liquidité dans les actifs risqués.

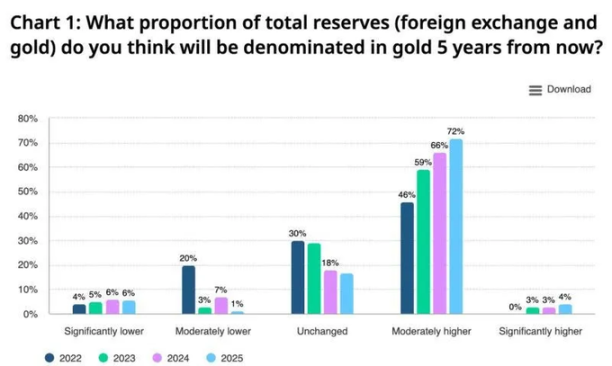

L’accumulation silencieuse de l’or

Alors que les marchés boursiers vacillent et que le marché du travail montre des fissures, l’or redevient discrètement un instrument de couverture systémique. Rien que la semaine dernière, 3,3 milliards de dollars ont afflué vers GLD (ETF SPDR sur l’or). Les banques centrales en sont les principaux acheteurs : 76 % d’entre elles prévoient d’augmenter leurs réserves, contre 50 % en 2022.

En termes d’or, l’indice S&P 500 est entré dans un marché baissier implicite : -19 % depuis le début de l’année, -29 % depuis 2022. Historiquement, lorsque les actions sous-performent l’or pendant trois années consécutives, cela marque un changement structurel à long terme (années 1970, début des années 2000).

Mais il ne s’agit pas d’un engouement populaire, c’est un mouvement lent et stratégique de fonds institutionnels, une accumulation discrète. L’or reprend progressivement le rôle de stabilisateur autrefois joué par les obligations et le dollar. Toutefois, le bitcoin reste l’instrument de couverture ayant une sensibilité (bêta) plus élevée.

Le déclin du dollar et la recherche d’alternatives

Le dollar traverse sa pire période semestrielle depuis l’effondrement du système de Bretton Woods en 1973. Historiquement, chaque fois que le bitcoin diverge du dollar, un changement systémique suit. En avril, l’indice dollar (DXY) est passé sous 100, rappelant novembre 2020 – le coup d’envoi d’une hausse des cryptomonnaies tirée par la liquidité.

Parallèlement, les banques centrales diversifient leurs réserves. La part du dollar dans les réserves mondiales a chuté à environ 58 %, et 76 % des banques centrales prévoient d’augmenter leurs avoirs en or. L’or capte ces flux discrets, mais le bitcoin devrait attirer les flux marginaux, notamment ceux des institutions cherchant des rendements supérieurs à la couverture passive.

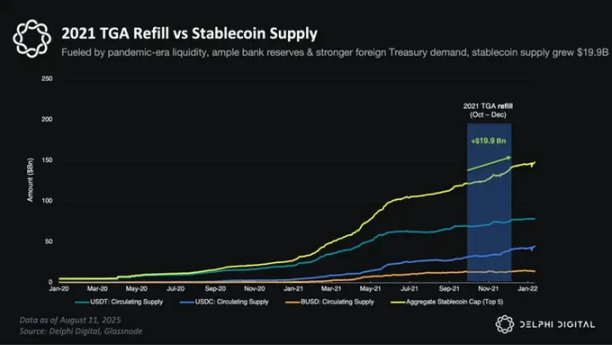

Pression à court terme : le réapprovisionnement du compte du Trésor

Note : Le réapprovisionnement du compte du Trésor désigne l'action du Trésor américain visant à augmenter son solde en espèces sur son compte à la Réserve fédérale (TGA), un processus qui retire de la liquidité du système financier.

Le réapprovisionnement du compte du Trésor approche 500 à 600 milliards de dollars.

En 2023, des tampons importants (RRP, demande étrangère, bilans bancaires) ont atténué l’impact. Aujourd’hui, ces tampons ont disparu.

Chaque dollar ajouté au compte retire directement de la liquidité des marchés. Les stablecoins, canaux de trésorerie des cryptomonnaies, rétrécissent en premier, suivis par l’assèchement de la liquidité des altcoins.

Cela signifie que les deux à trois prochains mois seront agités. On s’attend à ce que le BTC surperforme l’ETH, qui lui-même surperformera les altcoins, mais tous les actifs ressentiront la pression – le risque de liquidité est réel.

Le réapprovisionnement du compte du Trésor affaiblira la tendance haussière, mais ce n’est qu’une tempête dans une marée montante. D’ici fin 2025, avec un ralentissement des émissions et un virage accommodant de la Fed, le bitcoin pourrait tester une fourchette de 150 000 à 200 000 dollars, porté non seulement par la liquidité, mais aussi par des flux structurels provenant des ETF, des entreprises et des États souverains.

Conclusion

Nous sommes au début d’un cycle de liquidité durant lequel le capital s’apprécie tandis que la main-d’œuvre se fragmente, le dollar s’affaiblit tandis que les alternatives gagnent en force, et le bitcoin passe d’actif spéculatif à instrument de couverture systémique.

L’or jouera son rôle. Mais le bitcoin, grâce à sa sensibilité plus élevée à la liquidité, à ses canaux institutionnels et à son accessibilité mondiale, sera l’actif phare de ce cycle.

La liquidité décide du destin, et le prochain chapitre appartient au bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News