Arete Capital : Thèse d'investissement sur Hyperliquid 2026, construire la cartographie complète de la finance on-chain

TechFlow SélectionTechFlow Sélection

Arete Capital : Thèse d'investissement sur Hyperliquid 2026, construire la cartographie complète de la finance on-chain

La grande vision d'un développement unifié de l'ensemble du secteur financier sur Hyperliquid n'a jamais été aussi claire.

Auteur :McKenna

Traduction : TechFlow

Introduction

Hyperliquid a bouleversé le domaine des actifs numériques en 2024/25, concrétisant enfin la transformation tant attendue d’un système traditionnel centralisé vers un marché de contrats à terme perpétuels entièrement décentralisé, transparent et mondial. En peu de temps, Hyperliquid est devenu le plus grand générateur de revenus dans l’écosphère blockchain, surpassant d’autres réseaux généralistes, le tout piloté par une équipe réduite de seulement 11 personnes. Cet exploit technologique est remarquable et témoigne pleinement de l’intelligence et de la compétence de l’équipe fondatrice d’Hyperliquid. Nous considérons qu’Hyperliquid constitue l’une des histoires de croissance les plus importantes dans le secteur des actifs numériques, dépassant même la tendance haussière majeure des stablecoins après une clarification réglementaire (via la loi GENIUS régissant les émetteurs de stablecoins).

Bien qu’Hyperliquid ait déjà connu un succès significatif, nous pensons nécessaire de faire un pas en arrière, de reconsidérer cet argument depuis le début, et de l’ancrer dans un cadre d’évaluation précis. En révisant notre analyse, nous retracerons l’ascension d’Hyperliquid, sa capture substantielle des parts de marché des concurrents centralisés sur le segment des contrats perpétuels, et esquisserons une vision encore plus ambitieuse pour les prochaines années : intégrer l’ensemble du système financier.

L’histoire de croissance d’Hyperliquid

Contrats perpétuels

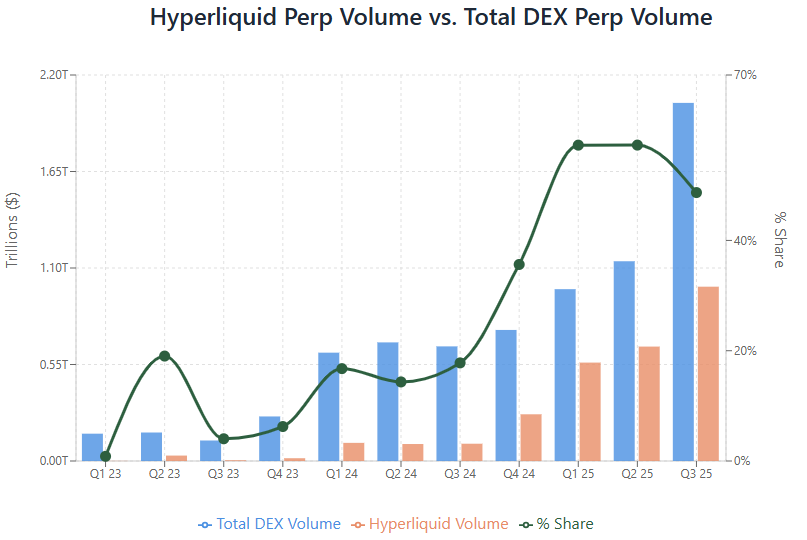

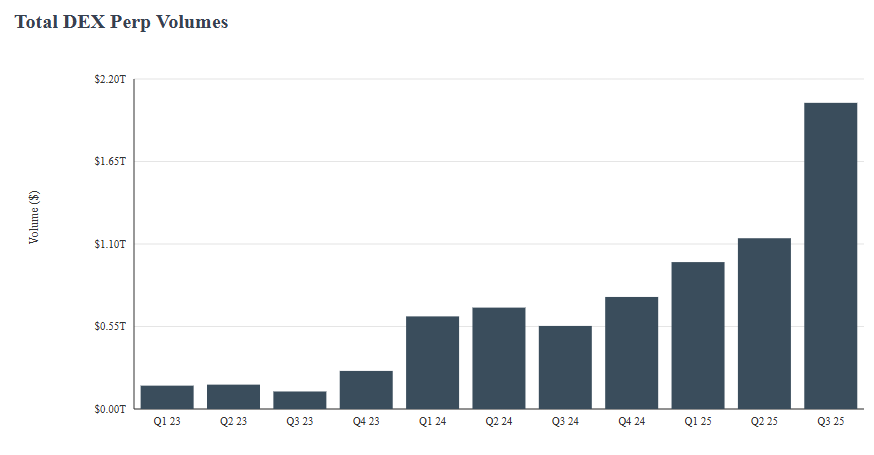

Volume de transactions Hyperliquid vs volume total des DEX

L’essor d’Hyperliquid repose principalement sur une architecture protocolaire optimisée spécifiquement pour le trading de contrats à terme perpétuels. HyperCore, le moteur sous-jacent de transaction et de règlement d’Hyperliquid, offre pour la première fois une expérience hors chaîne proche de celle des exchanges centralisés (CEX), avec une exécution en millisecondes et des clés de session permettant aux traders d’exécuter facilement des ordres sans confirmation de transaction. Voici un bref aperçu des statistiques cumulées de trading perpétuel depuis le lancement de la plateforme :

Au total, depuis son lancement, Hyperliquid a traité 2 770 milliards de dollars de volume, avec 165 milliards d’ordres exécutés par les utilisateurs.

En termes de croissance trimestrielle du volume de contrats perpétuels en 2025, Hyperliquid a augmenté de 110,72 % au premier trimestre, de 16,27 % au deuxième trimestre et de 52,25 % au troisième trimestre.

En août 2025, Hyperliquid a atteint un record historique de volume avec 398 milliards de dollars de volume perpétuel.

Croissance trimestrielle du volume de transactions perpétuelles d'Hyperliquid

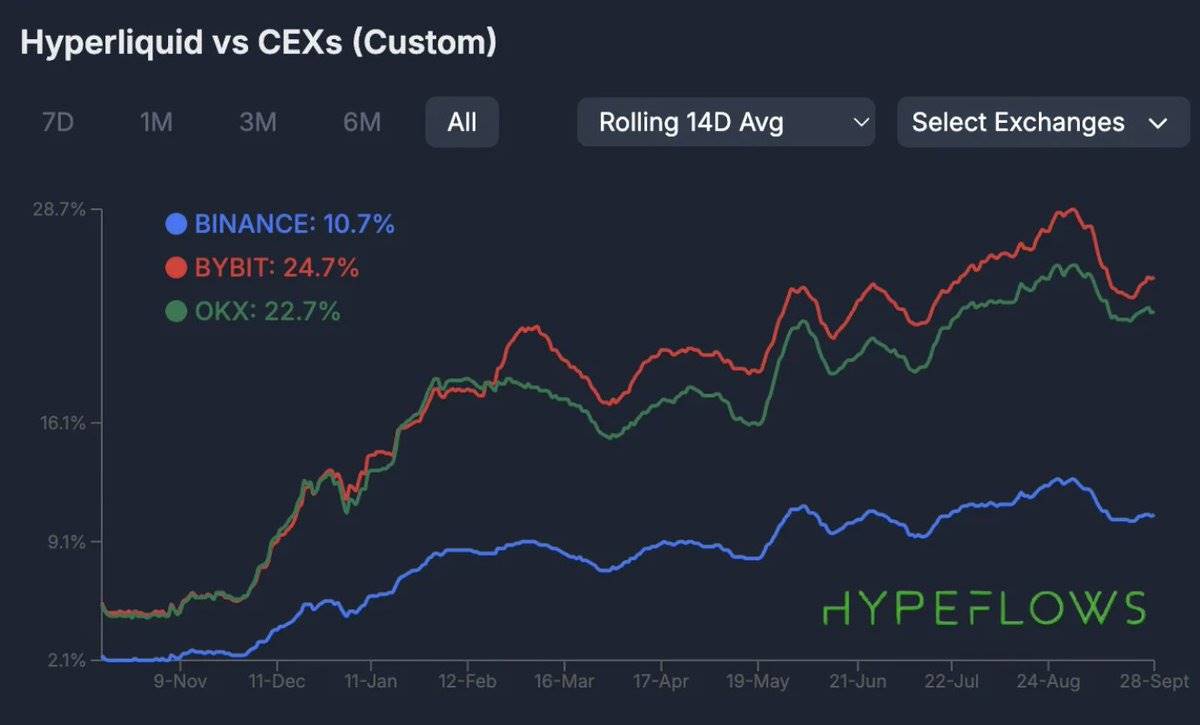

Hyperliquid vs concurrents centralisés (CEX)

Volume Hyperliquid vs moyenne mobile sur 14 jours des CEX (source : Hypeflows.com)

En matière de part de marché des contrats perpétuels, comparé aux exchanges centralisés, Hyperliquid représente actuellement 10,7 % du volume de Binance, 24,7 % de ByBit et 22,7 % d’OKX (sur une moyenne mobile de 14 jours). À l’échelle mondiale, Hyperliquid détient 5,1 % de part de marché.

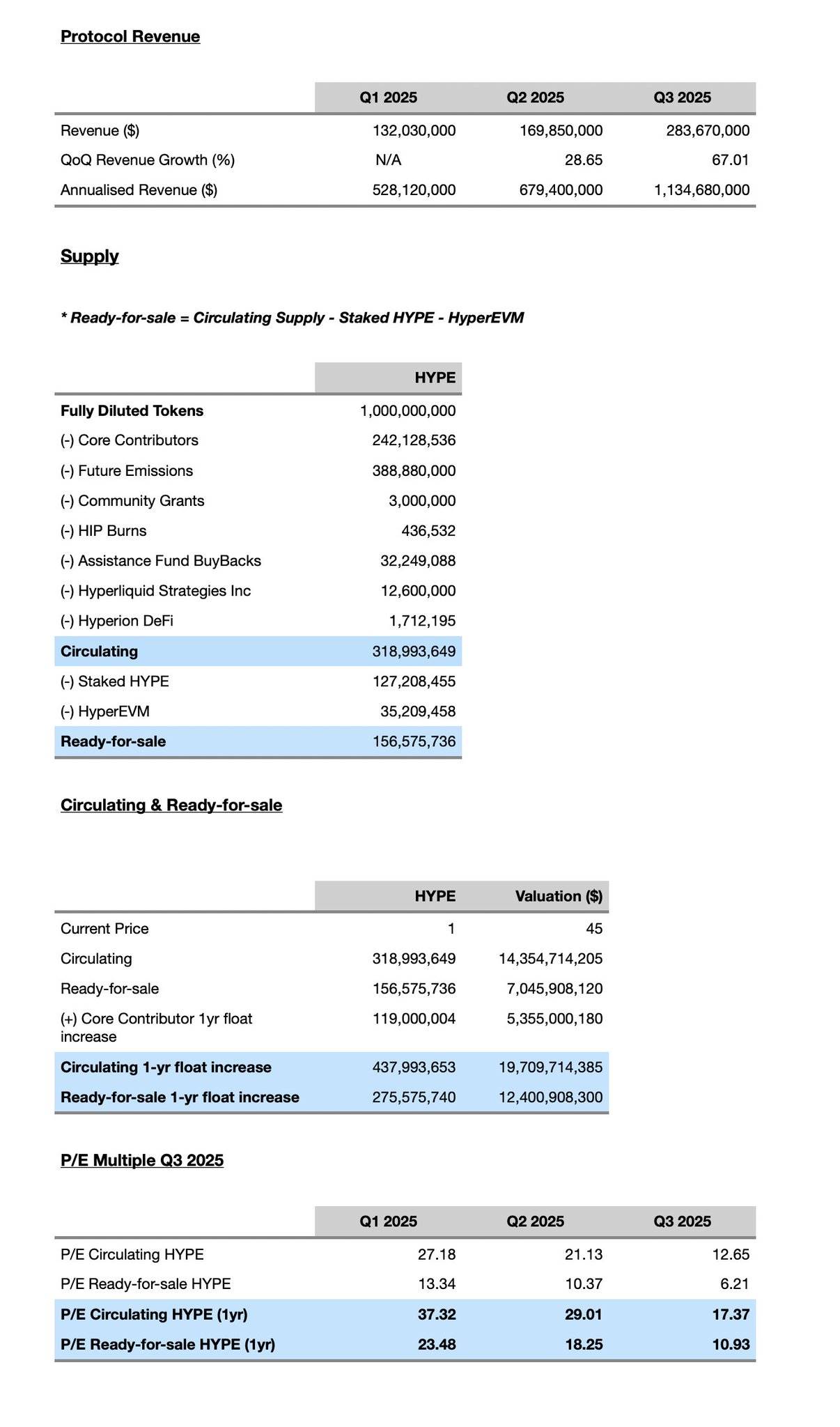

Pour tous les exchanges, un indicateur clé est l’intérêt ouvert (Open Interest), soit le nombre total de contrats toujours en cours. Cela reflète la fidélité des traders à la plateforme comme lieu principal de trading, grâce à la performance, la profondeur de liquidité et d'autres facteurs. En 2025, l’intérêt ouvert d’Hyperliquid est passé de 3,19 milliards à 15,3 milliards de dollars, soit une augmentation de +479 %. Actuellement, Hyperliquid représente 5,3 % de l’intérêt ouvert total des exchanges cryptos.

Structure des frais

La structure tarifaire d’Hyperliquid inclut un prélèvement de 0,45 % pour les preneurs (Taker Fee) et de 0,015 % pour les fournisseurs (Maker Fee), ajustables selon différents paliers basés sur le volume pondéré sur 14 jours. Le frais pour preneur peut descendre jusqu’à 0,024 %, et celui pour fournisseur jusqu’à 0 %, afin d’inciter les market makers à apporter de la liquidité au carnet d’ordres d’HyperCore.

De plus, la structure tarifaire est liée à la possession et au staking de HYPE, offrant des remises allant de 5 % à 40 % selon le niveau de staking, avec des soldes variant de 10k à 500k HYPE.

En moyenne, les revenus d’Hyperliquid représentent 0,0258 % du volume de transactions, restant stables.

Structure des frais preneur et fournisseur d'Hyperliquid

Fonds d’assistance d’Hyperliquid (AF)

Le Fonds d’assistance d’Hyperliquid (Assistance Fund, ou AF) agit comme un moteur programmé rachetant des tokens HYPE sur le marché secondaire, alimenté par 99 % des revenus générés par le protocole. Les revenus provenant des frais preneur/fournisseur, des frais de spot, des frais de liquidation et des frais de cotation HIP-1 sont presque entièrement redistribués à l’AF.

À ce jour, l’AF a racheté 32,2 millions de tokens HYPE sur le marché secondaire, investissant 692 millions de dollars, avec une valeur actuelle de 1,48 milliard de dollars, réalisant un bénéfice comptable (PnL) total de 788 millions de dollars, soit un rendement non réalisé de +113 %. L’AF détient 9,56 % de l’offre en circulation de HYPE.

En 2024, Robinhood a généré un bénéfice net de 2,95 milliards de dollars (selon ses données du quatrième trimestre) et a racheté 257 millions de dollars d’actions HOOD, soit 8,7 % de son bénéfice annuel. Même en prenant Apple, la société ayant le taux de rachat le plus élevé parmi les MAG7, qui a racheté 95 milliards de dollars d’actions en 2024, soit 24,3 % de son bénéfice net annuel.

Nous mentionnons ces données pour souligner deux points : premièrement, la valeur d’Hyperliquid n’est pas diluée ; deuxièmement, même comparé aux marchés boursiers traditionnels, sa structure de rachat est unique dans les actifs numériques comme dans les marchés traditionnels.

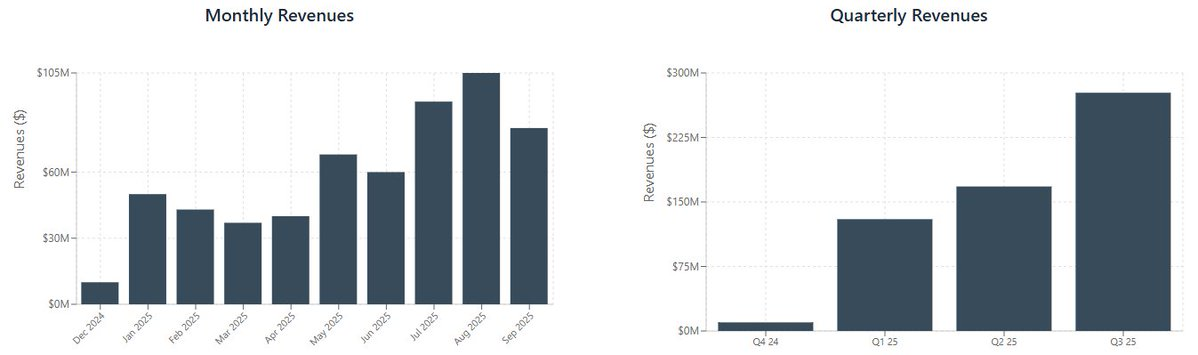

En peu de temps, Hyperliquid est devenu le protocole Layer-1 le plus rentable, tirant sa croissance de la forte demande pour un produit de trading décentralisé de qualité supérieure. Voici la tendance continue de croissance des revenus mensuels et trimestriels d’Hyperliquid :

Revenus mensuels et trimestriels d'Hyperliquid

Hyperliquid n’est pas seulement devenu le protocole le plus rentable dans les actifs numériques, mais il réinvestit presque tous ses revenus pour accumuler son propre token sur HyperCore.

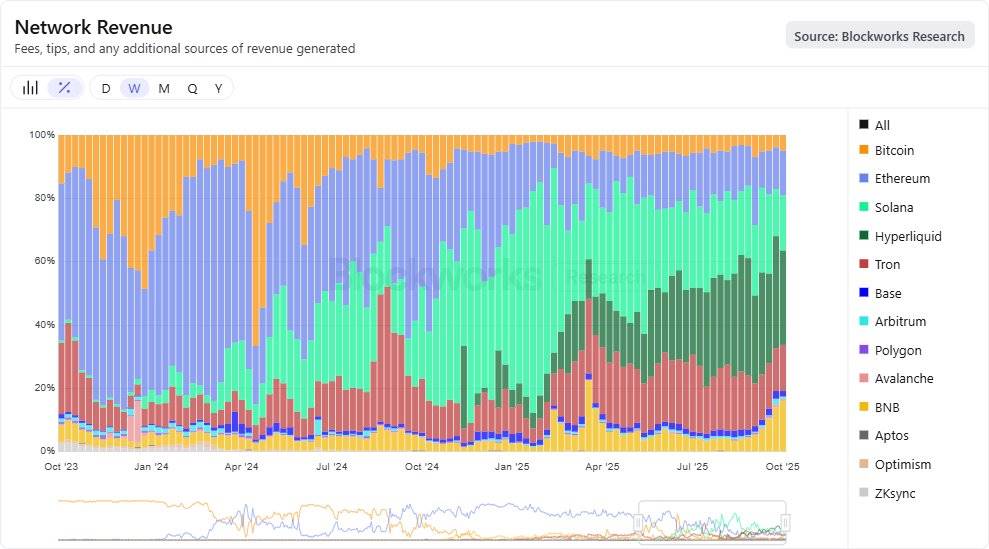

Revenus réseau des principales blockchains (source : blockworks.com)

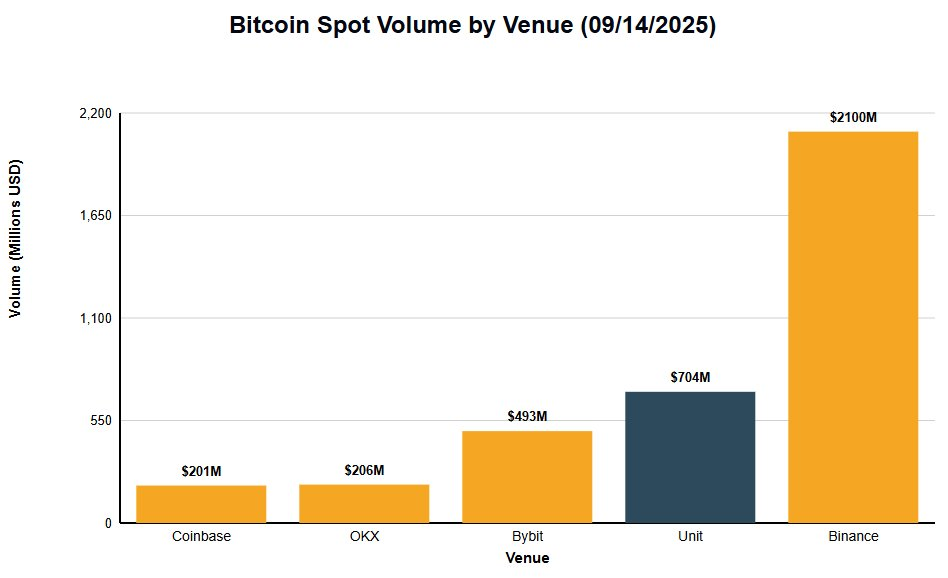

Marché au comptant HyperUnit

Le 14 septembre 2025, HyperCore a occupé la deuxième place mondiale pour le volume de trading Bitcoin au comptant parmi les principaux exchanges centralisés (CEX).

HyperUnit est une couche de tokenisation d’actifs et de pont cross-chain permettant un trading au comptant fluide des actifs natifs (comme BTC, ETH et SOL) sur le carnet d’ordres d’HyperCore. Les actifs transférés via HyperUnit sont convertis en u-actifs (u-assets), négociables sur le carnet d’ordres d’HyperCore ou utilisables dans l’écosystème émergent d’HyperEVM, par exemple dans des protocoles de marché monétaire comme Felix.

Les actifs sont envoyés à une adresse HyperUnit sur leur blockchain native, verrouillés, puis frappés à hauteur de 1:1 en u-tokens sur Hyperliquid. Cela assure un support 1:1 des actifs spot natifs sur HyperCore et HyperEVM.

À titre d’étude de cas illustrant l’efficacité du couple HyperUnit/HyperCore pour le trading d’actifs spot, entre le 20 et le 25 août 2025, une baleine Bitcoin a déposé 22 769 BTC (valeur 2,59 milliards de dollars) sur Hyperliquid via HyperUnit, puis converti UBTC en 472 920 UETH (valeur 2,22 milliards de dollars). Il s’agit de l’une des conversions publiques d’actifs les plus importantes jamais réalisées, effectuée de manière fluide et sans autorisation via le marché spot d’HyperCore.

À ce jour, HyperUnit a traité 718 millions de dollars de dépôts d’actifs, couvrant BTC, ETH, SOL et FARTCOIN, offrant un accès totalement sans permission à un carnet d’ordres hautement performant pour les actifs spot. Depuis son lancement, le marché spot HyperUnit a exécuté 405 milliards de dollars de volume, dont 214 milliards pour le Bitcoin sur Hyperliquid.

De plus, HyperUnit a permis avec succès le premier jour de cotation pour plusieurs événements importants de génération de jetons (TGE), notamment PUMP et XPL. Nous anticipons que cette tendance se poursuivra, avec davantage de dépôts d’actifs et de nouveaux projets haut de gamme listés dès leur TGE, stimulant ainsi le volume sur les carnets d’ordres spot.

Builder Codes : la dynamique de liquidité et de distribution d’Hyperliquid

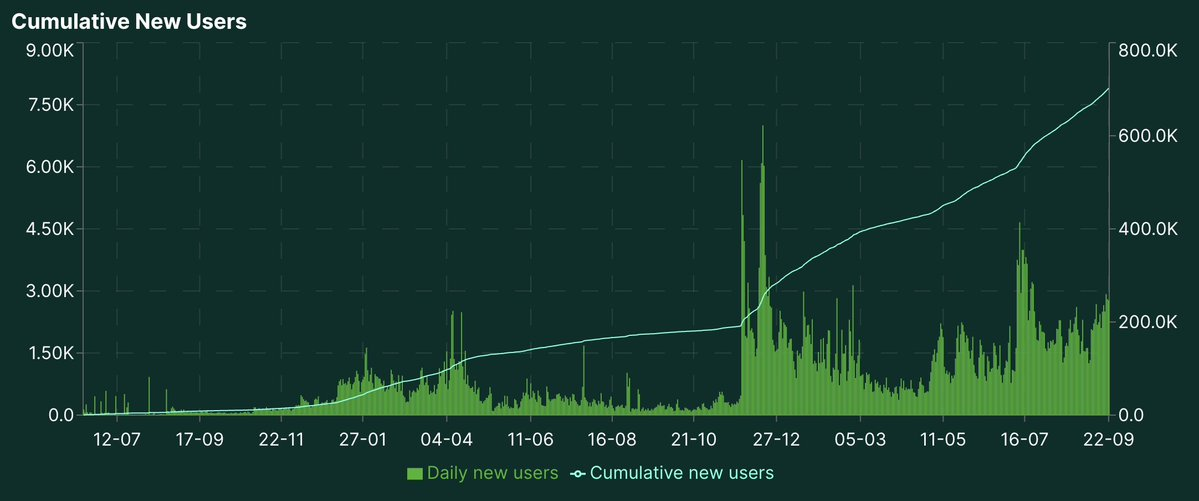

Utilisateurs quotidiens et cumulés d'HyperCore

Les Builder Codes sont l’un des composants les plus importants du protocole Hyperliquid, ouvrant une voie de distribution aux nouveaux utilisateurs et permettant aux tiers de se connecter directement au moteur de trading haute performance et à la liquidité d’HyperCore. Les applications tierces construisent leur interface front-end et utilisent HyperCore comme back-end direct, offrant à leurs utilisateurs un service natif de trading de contrats perpétuels. À ce jour, les Builder Codes ont généré plus de 30 millions de dollars de revenus et attiré 169 900 nouveaux portefeuilles interagissant avec HyperCore.

Dans sa dernière proposition USDH, Paxos Labs a explicitement indiqué qu’Hyperliquid deviendrait l’infrastructure de liquidité par défaut, offrant un trading spot et perpétuel fluide et efficace. Selon la proposition USDH de Paxos, nous pensons que la prochaine phase de croissance des Builder Codes proviendra de l’intégration directe avec des fintechs et des plateformes de courtage. Les Builder Codes ont déjà connu un succès marquant auprès de fournisseurs de portefeuilles natifs crypto (comme Phantom) et d’autres intégrations natives crypto (comme Axiom et BasedApp). Étant donné que les fintechs ou les courtiers principaux n’offrent actuellement pas de trading perpétuel à leurs utilisateurs, cela leur donne un accès simple, sans avoir à construire d’infrastructure back-end ni amorcer de liquidité, pour proposer le trading perpétuel à leurs vastes bases d’utilisateurs bien capitalisées.

Pour les entreprises disposant d’une base utilisateur crypto-native ou pour les grands acteurs comme les fintechs, il est difficile de refuser une telle intégration facile d’une nouvelle ligne de revenus, générant à la fois des gains pour les utilisateurs et des revenus supplémentaires pour la plateforme. Par exemple, Phantom a généré 18,8 millions de dollars de revenus rien qu’au troisième trimestre grâce à cette intégration. Nous prévoyons que plusieurs grandes fintechs et plateformes de courtage intégreront directement les Builder Codes, attirant potentiellement des millions d’utilisateurs supplémentaires sur Hyperliquid, augmentant massivement le volume. Sachant qu’Interactive Brokers explore actuellement les dépôts en stablecoin, nous estimons que ses 3,3 millions de clients pourraient bientôt accéder au trading perpétuel via les Builder Codes d’Hyperliquid. D’autres candidats potentiels forts incluent la fintech Revolut, possédant 65 millions de clients.

Analyse de croissance des Builder Codes en 2026

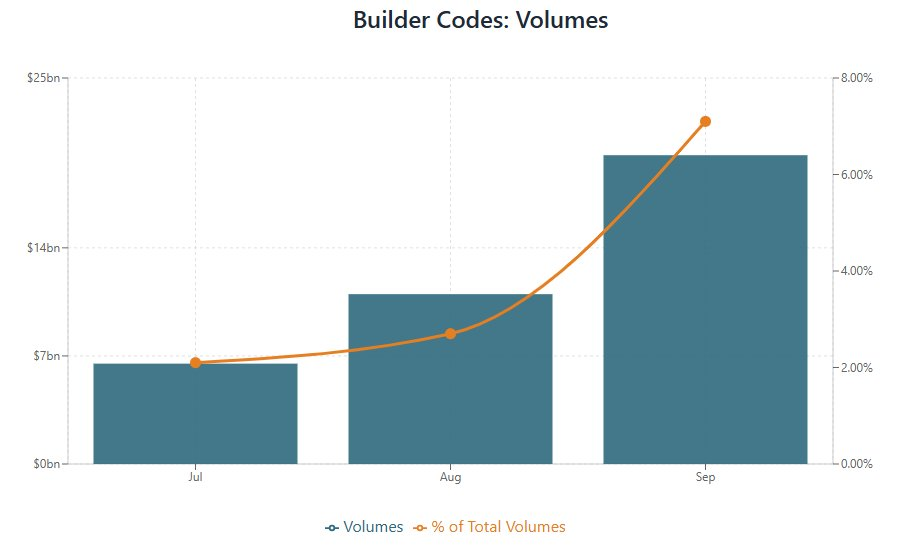

En supposant des frais builders de 0,05 %, les Builder Codes ont apporté 200 milliards de dollars de volume à Hyperliquid en septembre. Ils sont rapidement devenus une source importante de volume pour le protocole, représentant déjà 7,1 % du volume total des contrats perpétuels en septembre :

Volume mensuel des Builder Codes et part du volume total perpétuel

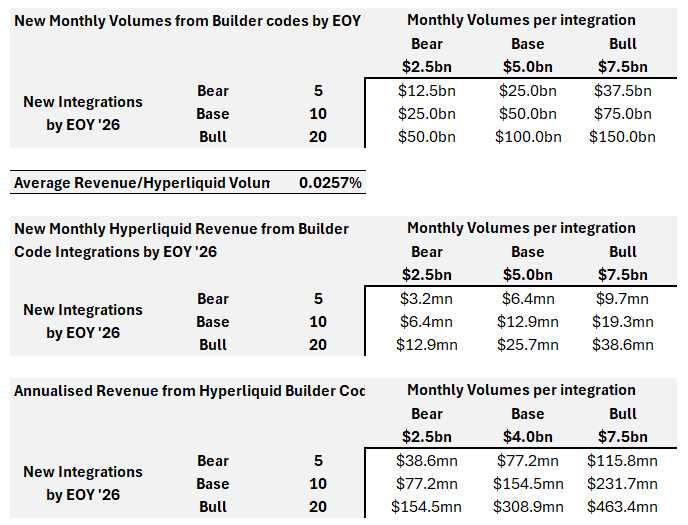

Nous avons mené une analyse par scénarios sur l’impact des Builder Codes sur les revenus d’Hyperliquid. En supposant un revenu moyen de 0,026 % par unité de volume, et en fixant un scénario de base avec 10 intégrations majeures d’ici fin 2026, chacune générant en moyenne 5 milliards de dollars de volume mensuel, nous estimons que ces intégrations généreront un revenu annualisé de 154 millions de dollars pour Hyperliquid d’ici fin 2026 :

Analyse du modèle Builder Codes 2026

Cela représenterait une croissance de 15,6 % des revenus d’Hyperliquid — sans inclure aucune croissance naturelle de l’exchange perpétuel ni la croissance globale du marché des contrats perpétuels.

Hyperliquid entre dans la vague des stablecoins

USDH : le stablecoin natif d’Hyperliquid

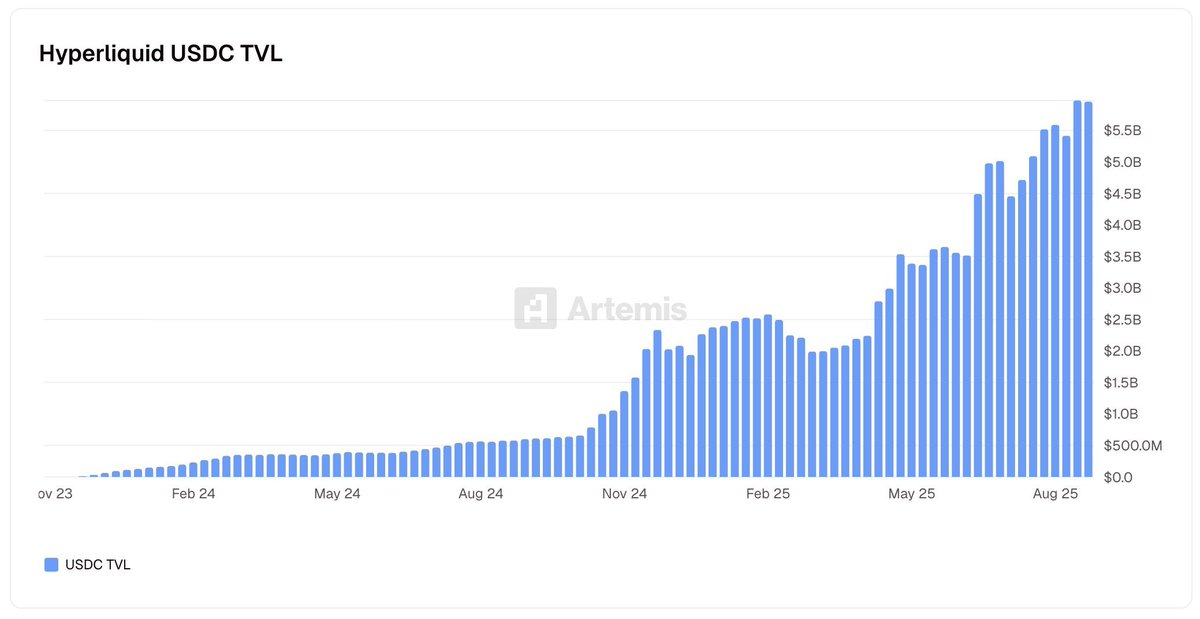

USDC totalisé ponté vers HyperCore

Hyperliquid a récemment rejoint la vague montante des stablecoins avec USDH, son stablecoin natif. USDH est un stablecoin adossé à la monnaie fiduciaire, utilisé comme actif de cotation et de garantie sur HyperCore.

Jusqu’à présent, des émetteurs renommés comme Circle et Tether ont été les principaux bénéficiaires des rendements générés par les bons du Trésor soutenant USDC/USDT. USDH vise à changer cela, en reversant 50 % des revenus générés par USDH au Fonds d’assistance pour racheter du HYPE sur le marché secondaire.

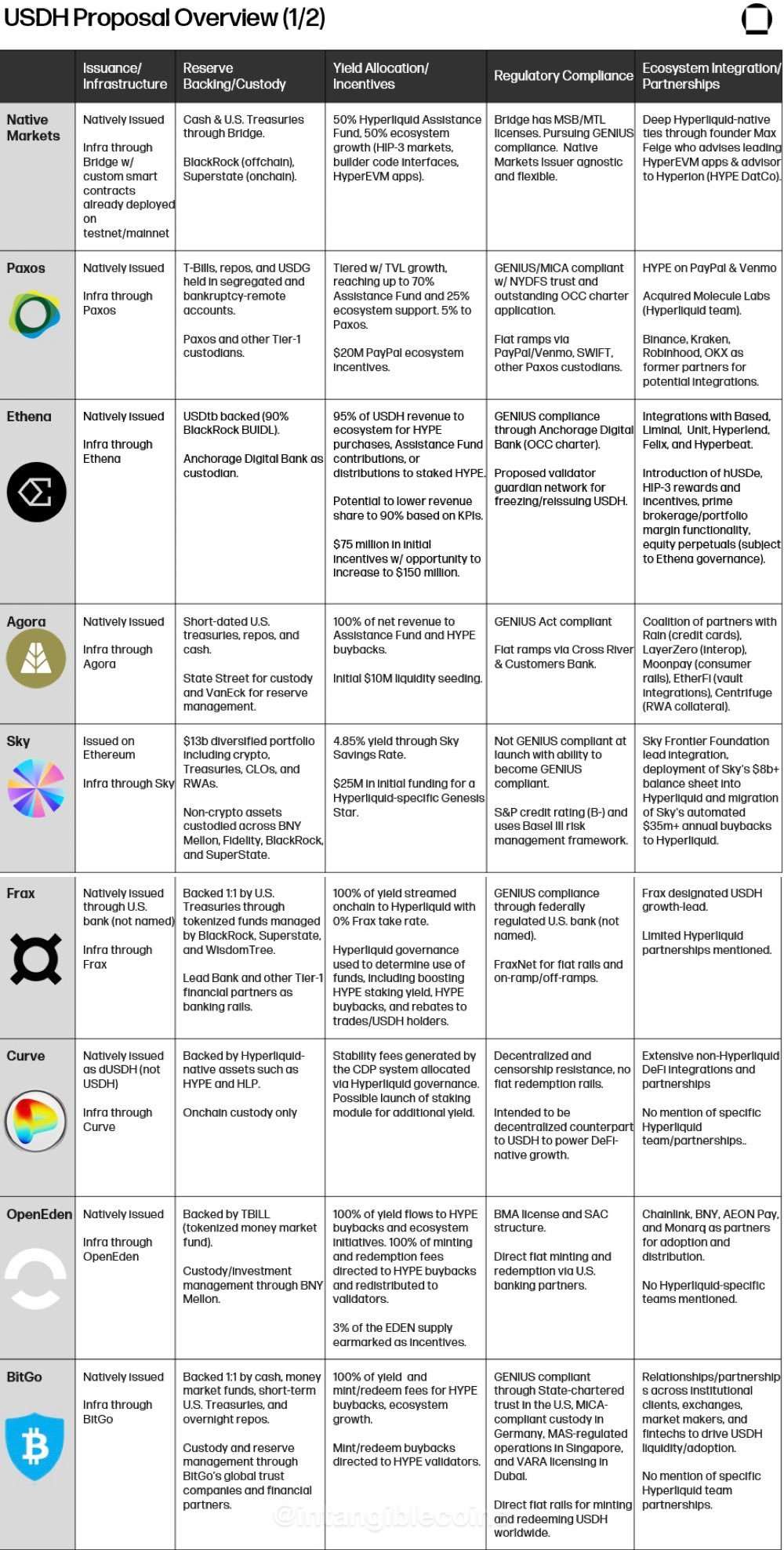

USDH a reçu plusieurs propositions d’institutions majeures, dont Paxos/PayPal, Agora, Ethena, BitGo et Native Markets. Ces propositions détaillent各自的 dépositaires, la répartition des rendements du Trésor, la conformité avec la loi GENIUS nouvellement adoptée, et les partenariats envisagés. Parmi celles-ci, la proposition de Native Markets a été approuvée par la gouvernance d’Hyperliquid.

Actuellement, Hyperliquid détient environ 5,6 milliards de dollars d’USDC Circle sur HyperCore, avantages allant principalement à Circle et Coinbase, et non à l’écosystème Hyperliquid. Sur la base du volume USDC déposé et des indications prospectives du tableau de bord de la Fed (prévision d'une baisse de 75 points de base d'ici fin 2025), un remplacement complet par USDH générerait 98 millions de dollars annuels pour le protocole via le rachat de HYPE.

Récemment, Circle a lancé un USDC natif sur HyperEVM et la version V2 de CCTP, et a commencé à acheter du HYPE sur le marché secondaire, tout en cherchant à devenir validateur. Cette démarche est cruciale car elle démontre un alignement total entre Circle et Hyperliquid, facilitant un canal institutionnel complet d’entrée et sortie de fonds, et activant les protocoles DeFi d’HyperEVM, notamment les nouveaux marchés monétaires. Les plans incluent des dépôts/retraits fluides entre HyperEVM et HyperCore via CCTP V2, couvrant 14 autres blockchains.

Bien que certaines propositions notables n’aient pas obtenu le code USDH, de nombreuses initiatives continueront avec d'autres codes pour déployer des stablecoins. Cela signifie finalement qu’Hyperliquid hébergera plusieurs stablecoins adossés à la monnaie fiduciaire et alignés avec son écosystème, dotés tous de canaux d’entrée/sortie matures et d’infrastructures professionnelles. Nous prévoyons que de grands prestataires de paiement comme PayPal et Venmo progresseront dans l’écosystème émergent des stablecoins Hyperliquid en intégrant des canaux directs d’entrée/sortie, ouvrant potentiellement la porte aux 400 millions d’utilisateurs et 35 millions de commerçants de PayPal.

Propositions USDH (Galaxy Research)

Stablecoins alignées sur Hyperliquid

La Fondation Hyperliquid a annoncé une nouvelle proposition axée sur les stablecoins, offrant un schéma primitif sans permission aux émetteurs.

Ce schéma offre aux émetteurs de stablecoins des frais 20 % inférieurs pour les traders, des conditions 50 % meilleures pour les market makers, et une contribution au volume majorée de 20 % lorsqu’ils servent d’actif de cotation ou de garantie pour les déploiements de marché HIP-3 sur HyperCore.

Ces mesures accélèrent davantage la dynamique de liquidité d’Hyperliquid, incitant à l’apport de liquidité et à la croissance du volume, tout en poussant à la conversion d’USDC vers USDH, générant ainsi davantage de revenus à partir des stablecoins alignés.

Pour devenir un stablecoin aligné sur Hyperliquid, l’émetteur doit activer un actif de cotation sans permission, avec un staking de 800 000 HYPE pour le déploieur, 200 000 HYPE pour le déploiement du jeton de cotation, soit un total de 1 million de HYPE mis en jeu. En outre, 50 % des revenus hors chaîne doivent être partagés avec le protocole, versés directement au Fonds d’assistance pour le rachat de HYPE.

La proposition vise à poser les bases pour faire d’Hyperliquid la couche de règlement de la prochaine génération de paiements et de technologies financières personnelles. « Accueillir toute la finance » signifie entrer pleinement dans la course aux stablecoins. Comme cité dans l’annonce d’Hyperliquid : « La blockchain qui portera la finance future devrait aussi devenir la principale chaîne de stablecoins. »

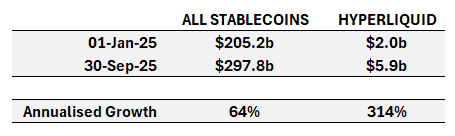

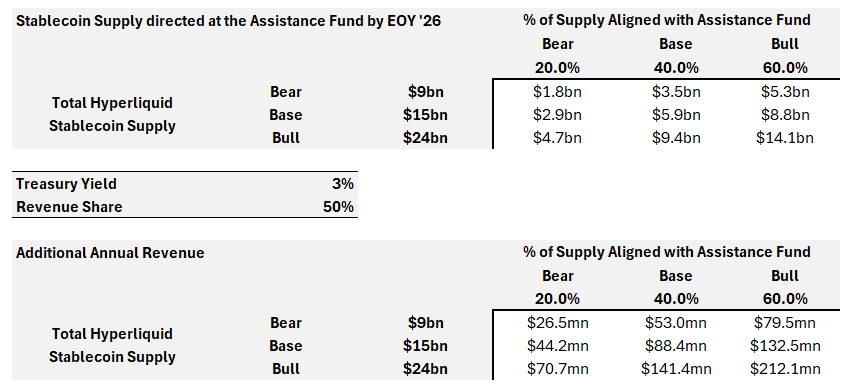

Comme pour les Builder Codes, nous avons mené une analyse par scénarios pour anticiper l’évolution du marché des stablecoins sur Hyperliquid d’ici fin 2026. Le dépôt de stablecoins sur la chaîne Hyperliquid s’est fortement étendu — passant de 2 milliards de dollars au début de l’année à 5,9 milliards au troisième trimestre, soit une croissance annualisée de 314 %, contre 64 % pour l’ensemble du marché des stablecoins.

Taux de croissance USDC Hyperliquid 2025 (janvier à septembre)

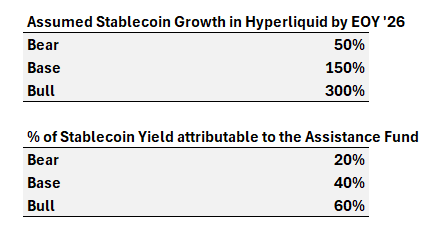

Hyperliquid a connu une croissance notable d’USDC en 2025, particulièrement élevée entre janvier et septembre. Toutefois, compte tenu de l’échelle atteinte cette année, la croissance devrait ralentir en 2026. Dans un scénario de base, nous supposons une croissance de 150 % d’USDC d’ici fin 2026.

Taux de croissance USDC Hyperliquid jusqu'à fin 2026

Il est crucial que nous anticipions un transfert significatif de la domination d’USDC vers les stablecoins alignés sur Hyperliquid avec la mise en œuvre des propositions USDH ci-dessus. En supposant que les rendements du Trésor tombent à 3 % selon les dernières probabilités FedWatch, et que 50 % des revenus des stablecoins soient versés au Fonds d’assistance selon la proposition USDH, nous prévoyons que le protocole générera un revenu annuel supplémentaire de 110 millions de dollars d’ici fin 2026 :

Analyse du modèle stablecoins alignés 2026

HIP-3 : marchés perpétuels déployés par les builders

HIP-3 est une nouvelle proposition d’amélioration d’Hyperliquid visant à transformer la liste des contrats perpétuels de l’exchange en un schéma primitif on-chain, abandonnant le processus de liste approuvé par les validateurs. Ce changement permet à quiconque de créer sans permission son propre marché perpétuel natif sur HyperCore.

Avec HIP-3, chaque marché dispose de son propre carnet d’ordres. Les nouveaux déploiements sur HyperCore se font via un processus d’enchères néerlandaises toutes les 31 heures, permettant d’environ 282 nouveaux marchés par an. Pour déployer un carnet d’ordres via enchère néerlandaise, chaque entité doit staker 500 000 HYPE.

HIP-3 offre une flexibilité maximale aux déploieurs, permettant des personnalisations complètes : intégration d’Oracle, choix de l’actif de garantie, paramétrage des frais, et ajout de frais supplémentaires au-delà des frais de base.

HIP-3 ouvre HyperCore aux marchés traditionnels comme les indices, actions, devises, matières premières, obligations, ainsi qu’à des marchés non traditionnels comme les marchés prédictifs politiques ou pré-IPO.

Nous avançons vers une ère numérique où les gens préfèrent détenir des dollars numériques. Il existe une friction importante entre les canaux d’entrée/sortie de fonds et les transferts vers les comptes de courtage. De plus, les traders ont l’habitude des contrats perpétuels, car c’est le contrat dérivé le plus simple à comprendre et à utiliser pour exprimer une opinion de marché. L’objectif d’Hyperliquid est de porter toute la finance, et il faut prendre cette déclaration au pied de la lettre : tout marché doté d’un Oracle sera négociable sur HyperCore.

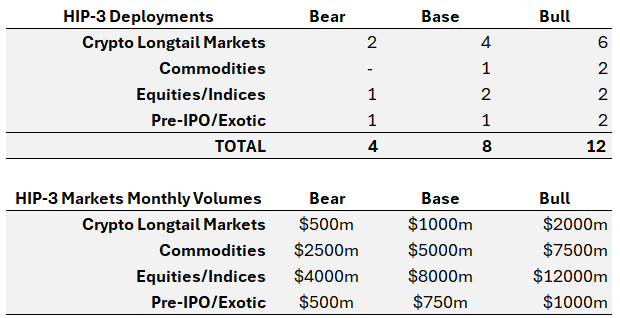

Étant donné que HIP-3 n’est pas encore lancé, il est difficile d’estimer le volume potentiel de ces marchés. Nous avons déjà vu plusieurs excellents projets annoncer leur intention de lancer des marchés perpétuels via HIP-3, notamment :

-

Launch de Kinetiq : Kinetiq, protocole leader de staking liquide sur Hyperliquid, a annoncé en juillet Launch, un produit infrastructure « exchange as a service » basé sur HIP-3, destiné à aider les équipes à déployer de nouveaux marchés perpétuels.

-

Ventuals : le 6 octobre, Ventuals a annoncé qu’il lancerait via HIP-3 un exchange perpétuel pour les sociétés pré-IPO avec effet de levier 10x.

-

trade.xyz d’HyperUnit : comme mentionné précédemment, HyperUnit est un pilier clé de l’écosystème Hyperliquid, stimulant le trading spot sur HyperEVM. Ils ont partagé des nouvelles concernant trade.xyz, probablement leur DEX perpétuel lancé via HIP-3.

Ces équipes créeront immédiatement de nouvelles activités de marchés perpétuels, contribuant à l’économie d’Hyperliquid. Les frais des marchés HIP-3 peuvent atteindre 2x — Hyperliquid percevant les mêmes frais que pour le volume HIP-3, tandis que les déploieurs peuvent récupérer jusqu’à 50 % des frais. Ainsi, HIP-3 est un mécanisme d’extension pour Hyperliquid sans compromettre son efficacité économique unitaire.

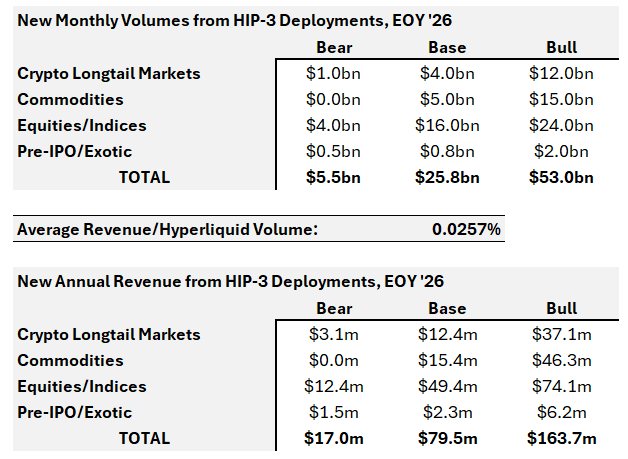

Étant donné que HIP-3 permet de créer de nouveaux marchés perpétuels, nous pensons que son impact pourrait être supérieur à celui des Builder Codes, qui ne faisaient que faciliter l’accès aux marchés perpétuels existants d’HyperCore. Les instances perpétuelles HIP-3 supporteront les actifs crypto, mais surtout, elles pourraient s’étendre aux matières premières, actions, indices, et marchés pré-IPO/non traditionnels. Dans un scénario de base, nous estimons qu’au moins 15 solides intégrations HIP-3 seront opérationnelles d’ici fin 2026, générant ensemble plus de 400 milliards de dollars de volume mensuel :

En supposant un taux de frais de 0,0225 %, cela générerait un revenu annualisé supplémentaire de 120 millions de dollars dans ce scénario de base :

HIP-4 : marchés d’événements et paris combinés (parlays)

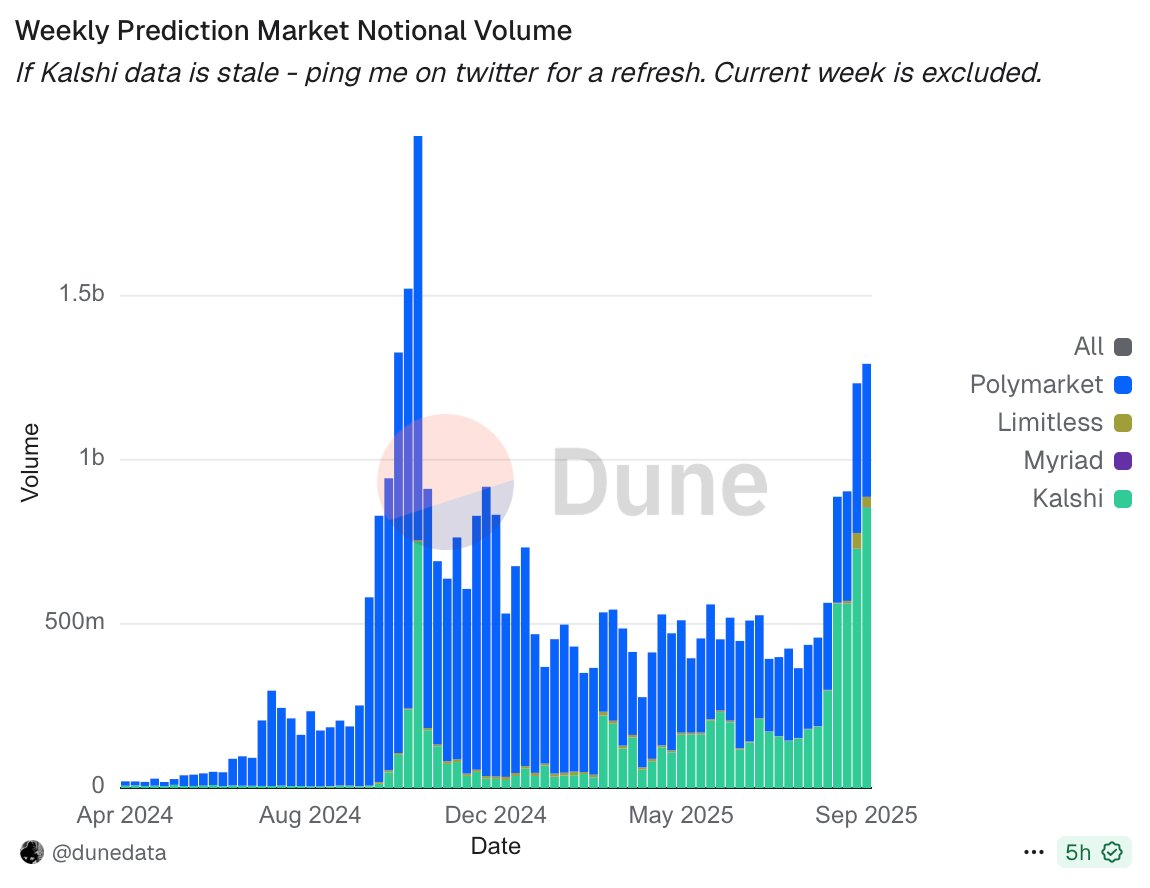

Volume hebdomadaire des marchés prédictifs (Polymarket et Kalshi)

HIP-4 est une nouvelle proposition d’amélioration du protocole Hyperliquid visant à introduire des marchés binaires semblables aux marchés prédictifs, comme Kalshi et Polymarket, qui ont connu une adoption significative principalement via les paris politiques.

Les marchés prédictifs comme Kalshi et Polymarket attirent un fort intérêt, avec un volume nominal hebdomadaire dépassant 11 milliards de dollars, et des volumes cumulés atteignant respectivement 8,2 et 27,9 milliards de dollars.

Bien que HIP-3 introduise des carnets d’ordres perpétuels déployés par les builders, il ne prend pas en charge les marchés prédictifs sous leur forme actuelle, car le prix marqué ne peut varier que de <1 % à chaque changement, inadapté à une structure de paiement binaire.

En réponse à l’équipe Hyperliquid, Jeff a évoqué les contrats perpétuels d’événements, les voyant mieux comme un déploiement spot sans permission, entièrement pleinement collatéralisé, sans liquidation ni frais de financement continu.

HIP-4 ouvre également la possibilité d’introduire les paris combinés (parlays), combinaisons de plusieurs paris simples indépendants, souvent utilisés dans les paris sportifs, offrant un effet convexe sans effet de levier.

En somme, HIP-4 vise à redéfinir la manière dont les marchés sont déployés sur Hyperliquid et à ouvrir la voie à sa pénétration du courant émergent des marchés prédictifs, pouvant rivaliser avec des acteurs comme Polymarket et Kalshi.

Le coffre-fort numérique d’Hyperliquid

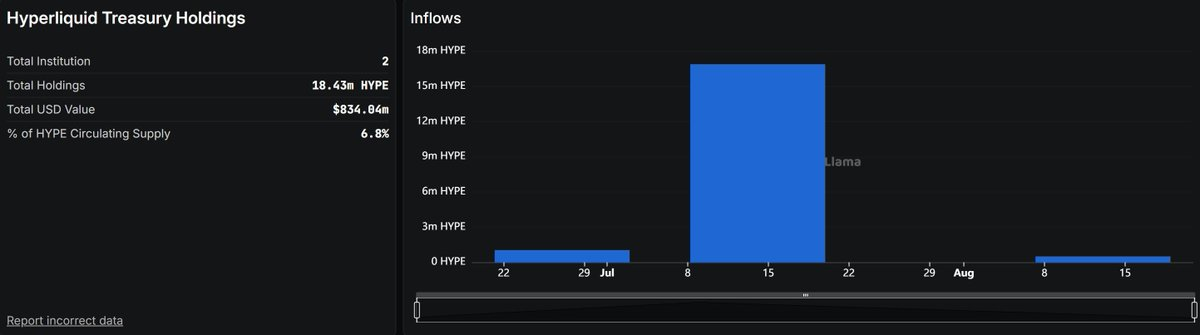

Comme de nombreux autres protocoles renommés, Hyperliquid est bien positionné pour capter la vague montante des coffres-forts numériques (digital asset treasuries), visant à acquérir des actifs sous-jacents pour les détenir sur leur bilan. Grâce à des actions cotées au Nasdaq, les investisseurs accrédités pourront accéder à l’exposition HYPE sans avoir à auto-custodier les actifs. Comme nous le savons, la répartition d’HYPE sur les exchanges centralisés (CEX) est faible, limitant actuellement son accessibilité, notamment pour les utilisateurs américains. Des coffres-forts numériques comme Hyperliquid Strategies Inc. prévoient de résoudre ce problème d’accessibilité d’ici fin 2025.

Hyperliquid Strategies Inc (code Nasdaq : PURR)

Hyperliquid Strategies Inc est une nouvelle société coffre-fort axée principalement sur l’acquisition de HYPE, issue de la fusion commerciale de Sonnet BioTherapeutics et Rorscach I LLC. Le nouveau code boursier HSI sera coté au Nasdaq.

HSI est dirigé par Bob Diamond, cofondateur d’Atlas Merchant Capital, ancien PDG de Barclays, et ayant occupé des postes de direction supérieure à Crédit Suisse et Morgan Stanley. On y trouve également David Schamis, CIO d’Atlas Merchant Capital, ancien directeur général chez J.C. Flowers.

Après la finalisation de la transaction, Hyperliquid Strategies Inc devrait détenir environ 12,6 millions de tokens HYPE (valeur 578 millions de dollars) et au moins 305 millions de dollars en espèces investies. La transaction devrait être finalisée au quatrième trimestre 2025.

Des institutions renommées telles que Paradigm, Galaxy Digital, Pantera et D1 Capital participent à l’opération.

HSI a déposé un document S-4 auprès de la SEC le 4 septembre 2025, signifiant que la fusion est en cours de formalisation auprès des actionnaires.

Dépôt du document S-4 d'Hyperliquid Strategies Inc

Hyperion DeFi (code Nasdaq : HYPD)

Hyperion DeFi est la nouvelle identité d’Eyenovia Inc, centrée sur l’acquisition de HYPE via HyperEVM, ainsi que sur des stratégies de staking et de génération de rendements.

Selon un communiqué du 25 septembre, Hyperion DeFi détient 1,71 million de HYPE, avec un prix d’achat moyen de 38,25 dollars.

Sonnet et Hyperion DeFi détiennent désormais ensemble 18,43 millions de HYPE, pour une valeur de 834 millions de dollars, tokens désormais retirés de façon permanente de l’offre en circulation.

Positions HYPE d'Hyperliquid Strategies Inc et d'Hyperion DeFi

Plan de déblocage des contributeurs principaux

Les comptes des contributeurs principaux d’Hyperliquid détiennent 238 millions de tokens HYPE, soit 23,8 % de l’offre totale. Ces tokens seront débloqués mensuellement à partir du 29 novembre 2025.

Nous pensons qu’il serait irréaliste de supposer que 23,8 % de l’offre sera entièrement distribuée à 11 membres de l’équipe. Les tokens attribués aux contributeurs principaux après l’événement de création seront verrouillés pendant un an, puis libérés progressivement entre 2027 et 2028. Dans certains cas, la période de vesting s’étendra même au-delà de 2028. Nous estimons que cette situation indique que l’offre post-2028 pourrait être allouée à de futurs contributeurs principaux, représentant potentiellement 3 % à 6 % de l’offre des contributeurs principaux.

Les contributeurs principaux d’Hyperliquid ont le droit de vendre leurs tokens. Toutefois, supposer qu’ils détruiraient directement le carnet d’ordres spot depuis une perspective exécutive serait irrationnel. En réalité, de nombreuses méthodes permettent de transférer l’offre des contributeurs vers de grands acteurs souhaitant une exposition supplémentaire à HYPE, par de simples transferts de propriété, sans impact direct sur le carnet d’ordres spot.

Nous ne disons pas que les contributeurs principaux ne vendront pas directement sur le carnet d’ordres spot, mais nous soulignons qu’il existe de nombreuses autres manières de transférer l’offre sans exercer une pression de vente directe. Nous notons que certains tirent des conclusions hâtives sur la pression de vente à partir des déblocages mensuels, mais nous pensons que ces craintes sont exagérées. L’équipe d’Hyperliquid a fait preuve dès le départ d’un alignement parfait, ne s’écartant jamais de cette ligne.

Vlad Tenev, fondateur de Robinhood, a vendu 3,8 millions d’actions de classe A de Robinhood, tout en conservant 50,2 millions d’actions de classe B non converties, alors que la valorisation de Robinhood atteignait 111,2 milliards de dollars. Nous faisons cette analogie parce que nous croyons au potentiel de croissance d’Hyperliquid, comparable à celui de Robinhood.

Compte tenu de la vision à long terme ambitieuse d’Hyperliquid et du travail important qui reste à accomplir, nous nous attendons à ce que Jeff et les autres contributeurs principaux maintiennent cet alignement d’équipe. Le déblocage et la vente de HYPE feront l’objet de signaux clairs, et si des ventes ont lieu sur le carnet d’ordres spot, elles seront exécutées par tranches.

Cadre d’évaluation

Dans ce rapport, nous incluons plusieurs analyses par scénarios pour estimer le potentiel de revenus des trois principaux moteurs de croissance d’Hyperliquid :

-

L’expansion continue des Builder Codes.

-

Le lancement de stablecoins alignés sur Hyperliquid, avec redistribution partielle des revenus au Fonds d’assistance.

-

Le lancement des marchés HIP-3, attendus pour générer plus de 400 milliards de dollars de volume mensuel d’ici fin 2026.

Par ailleurs, nous estimons que l’exchange principal de contrats perpétuels d’Hyperliquid continuera de croître organiquement. Les exchanges décentralisés de contrats perpétuels gagnent massivement des parts de marché aux exchanges centralisés (CEX), une tendance très claire : au cours des trois premiers trimestres 2025, le volume des exchanges perpétuels décentralisés a augmenté de 125 % en glissement annuel.

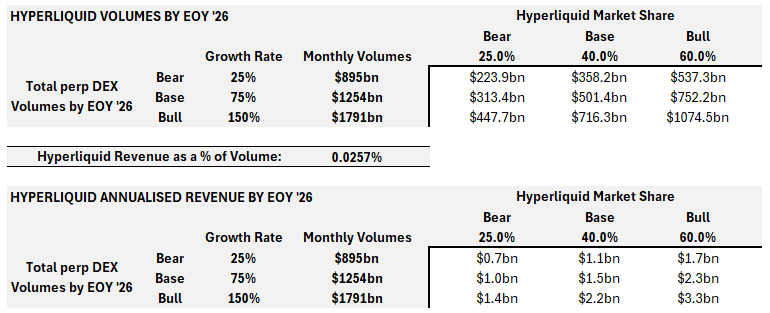

Nous pensons que cette tendance se poursuivra, et malgré l’apparition de nombreux concurrents ces dernières semaines, nous estimons qu’Hyperliquid conservera 40 % de part de marché sur les activités perpétuelles. Voici une analyse par scénarios de la croissance du volume total des exchanges perpétuels décentralisés d’ici fin 2026, ainsi que nos prévisions de part de marché pour Hyperliquid. Ces projections reposent sur la croissance organique de la plateforme, excluant les volumes HIP-3 et Builder Code :

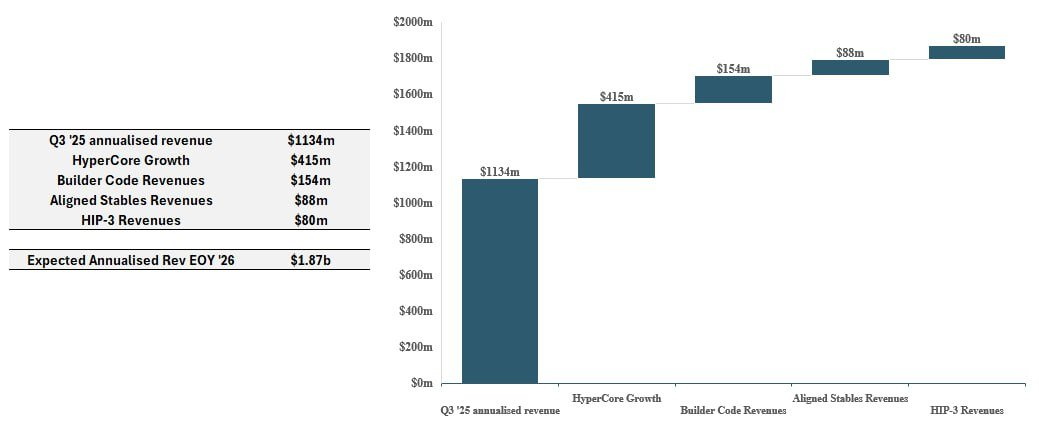

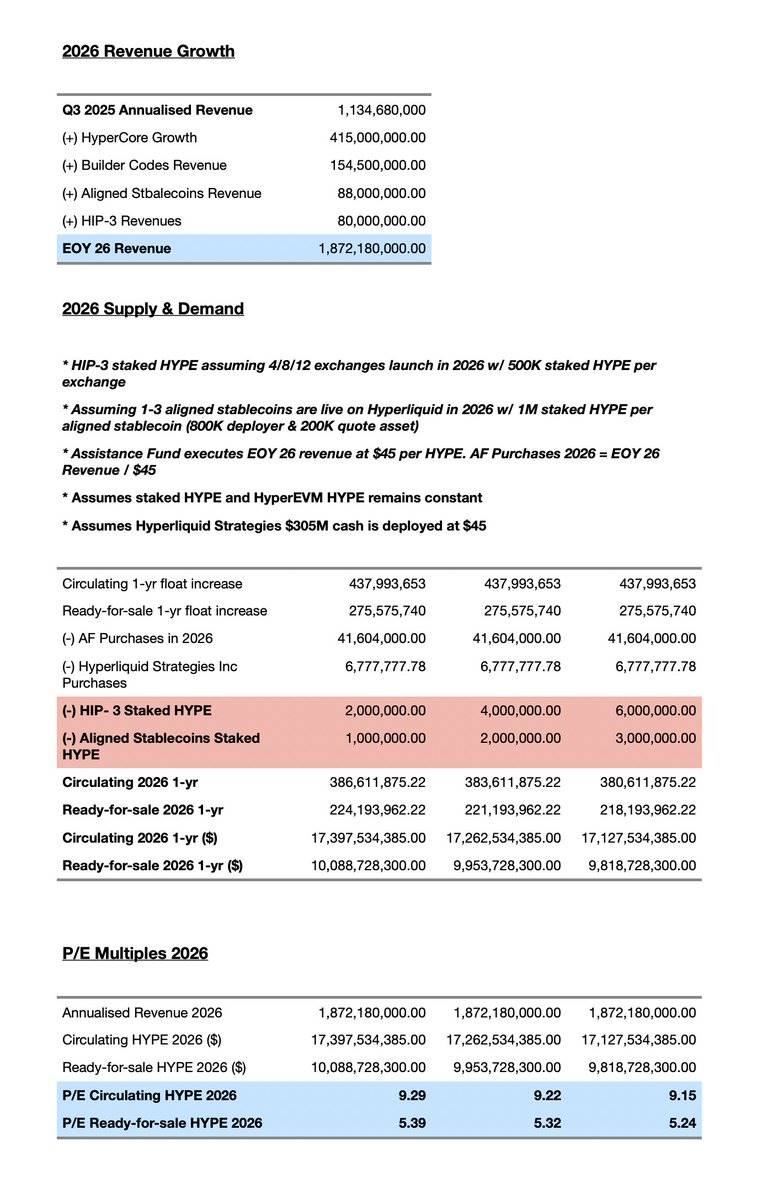

En combinant tous ces facteurs, nous estimons que le scénario de base conduit à un revenu annualisé de 1,9 milliard de dollars pour Hyperliquid d’ici fin 2026, soit une hausse de 70 % par rapport au revenu annualisé du troisième trimestre 2025.

Revenu annualisé Hyperliquid T3 2025 et analyse sur un an de la flottaison des contributeurs principaux

Prévision des revenus Hyperliquid 2026 et analyse sur un an de la flottaison des contributeurs principaux

Prévisions 2026

-

Hyperliquid continuera de grignoter des parts de marché aux CEX sur le segment du trading perpétuel, une tendance propulsée par la dynamique de liquidité et accélérée par le renforcement du trafic via les Builder Codes. Nous prévoyons qu’au plus tard fin 2026, Hyperliquid détiendra entre 15 % et 25 % de la part de marché perpétuelle de Binance, et entre 7,5 % et 15 % du marché mondial des contrats perpétuels.

-

De grandes fintechs et courtiers commenceront à offrir le trading perpétuel à leurs utilisateurs via l’intégration directe des Builder Codes. Ces intégrations augmenteront fortement les revenus du protocole.

-

Hyperliquid lancera plusieurs stablecoins indexés sur la monnaie fiduciaire, redirigeant 50 % des rendements du Trésor vers le Fonds d’assistance. Nous prévoyons également que de nombreuses institutions ayant proposé pour USDH poursuivront leurs projets de lancement de stablecoins fiduciaires sur Hyperliquid. D’ici fin 2026, nous estimons que l’émission d’USDH dépassera 5 milliards de dollars, et que le volume total des stablecoins alignés dépassera 2 milliards de dollars.

-

HIP-3 soutiendra plusieurs marchés perpétuels actifs, centrés sur des actifs comme les indices, actions, devises et matières premières. La plupart des marchés HIP-3 utiliseront USDH comme actif de cotation, consolidant davantage sa position et favorisant la migration d’USDC vers USDH sur HyperCore.

-

Hyperliquid s’étendra aux actifs du monde réel (Real World Assets), permettant la négociation d’actions tokenisées avec support 1:1 sur le carnet d’ordres spot. Cela dépassera la méthode de trading des marchés traditionnels via HIP-3, faisant d’Hyperliquid la plateforme la plus liquide sur chaîne pour accéder à la liquidité des marchés traditionnels.

-

Les DATs (pools d’actifs dynamiques) centrés sur Hyperliquid performeront exceptionnellement bien et impulseront naturellement la valeur de HYPE. Nous prévoyons également l’annonce et le lancement de nombreux autres DATs en 2026, mettant en œuvre des stratégies différenciées, notamment centrées sur HIP-3 et HyperEVM.

-

Plusieurs demandes de ETF spot Hyperliquid pourraient émerger en 2026 pour améliorer l’accessibilité des investisseurs qualifiés. Étant donné qu’Hyperliquid est le protocole le plus rentable dans les actifs numériques, nous nous attendons à un intérêt institutionnel marqué. À cette époque, les revenus annuels d’Hyperliquid pourraient dépasser 2 milliards de dollars.

Conclusion

Nous pensons qu’avec l’acceptation progressive des actifs numériques par les institutions, les marchés publics entrent dans une période favorable aux investissements de croissance. Les cycles précédents ont laissé des traces psychologiques profondes chez les participants, mais nous approchons d’un point de basculement où plusieurs activités clés s’étendent à grande échelle, génèrent des flux de trésorerie substantiels, attirent les meilleurs talents et élargissent leurs offres grand public. Dans ce contexte, investir dans les meilleures équipes dotées d’une exécution exceptionnelle et accompagner leur histoire de croissance dans les années à venir constitue notre philosophie centrale.

L’approche d’Arete Capital en matière d’investissement en liquidité ne consiste pas en un trading actif sur les marchés publics, mais à identifier quelques opportunités d’investissement extraordinaires à forte valeur intrinsèque, et à réaliser des rendements sur un horizon long terme. Hyperliquid reste notre choix principal d’investissement en liquidité, incarnant parfaitement notre approche de croissance décrite ci-dessus. Avec l’arrivée de HIP-3, ramenant les marchés traditionnels sur chaîne via des contrats perpétuels, et son rôle dans l’histoire de croissance des stablecoins (notamment USDH), nous voyons clairement des pans essentiels du système financier migrer vers HyperCore et HyperEVM. La vision d’unification de l’ensemble du secteur financier sur Hyperliquid n’a jamais été aussi limpide.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News