Rapport de Grayscale sur le marché cryptographique T3 : un nouveau sommet de 3,5 billions de dollars de capitalisation, le Bitcoin cède la place à la « saison des altcoins »

TechFlow SélectionTechFlow Sélection

Rapport de Grayscale sur le marché cryptographique T3 : un nouveau sommet de 3,5 billions de dollars de capitalisation, le Bitcoin cède la place à la « saison des altcoins »

Bitcoin sous-performe, le « moment des altcoins » revient, et l'environnement macroéconomique pourrait continuer d'évoluer.

Auteur : Grayscale

Traduction : TechFlow

-

Au troisième trimestre 2025, les six grands secteurs du marché cryptographique ont tous enregistré une croissance positive des prix, mais leurs fondamentaux ont évolué différemment. Les « Sectors Crypto » sont un cadre propriétaire développé par Grayscale Research en collaboration avec le fournisseur d'indices FTSE/Russell afin d'organiser le marché des actifs numériques et mesurer la performance.

-

Le Bitcoin a sous-performé par rapport aux autres secteurs du marché crypto ; ce schéma de rendement peut être perçu comme une saison des altcoins, bien qu’il diffère des précédentes saisons d’altcoins.

-

Sur la base des rendements ajustés à la volatilité, les 20 principaux jetons du trimestre mettent en lumière l’importance de la réglementation et de l’adoption des stablecoins, la hausse du volume des échanges sur les bourses centralisées (CEX), ainsi que la tendance des trésoreries d’actifs numériques (DATs).

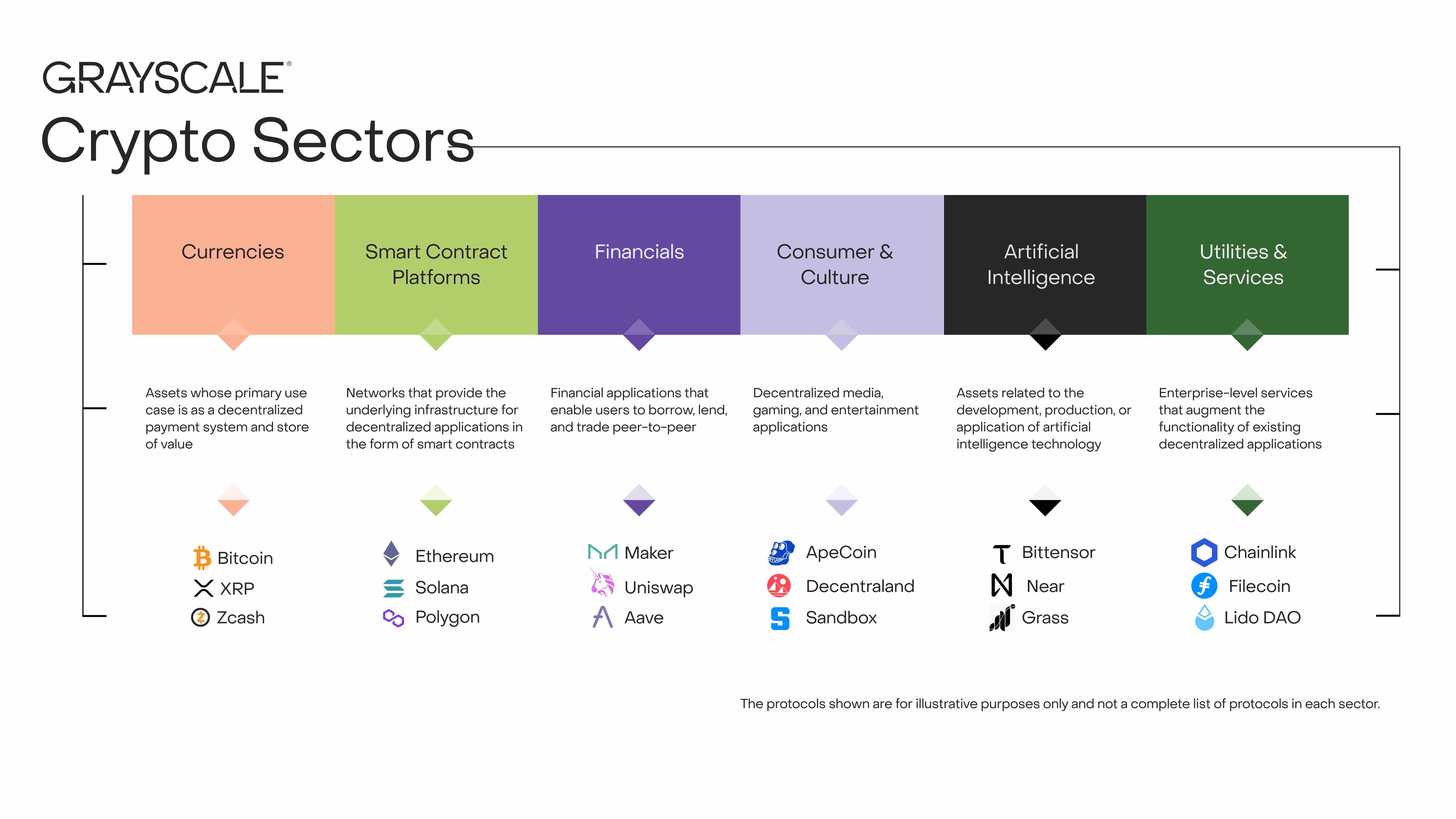

Tous les actifs cryptographiques sont liés à la technologie blockchain et partagent une structure de marché de base, mais c’est là que s’arrêtent les similitudes. La catégorie des actifs cryptos englobe un large éventail de technologies logicielles appliquées à des domaines tels que la finance de consommation, l’intelligence artificielle (IA), les médias et le divertissement. Pour structurer ces données, Grayscale Research utilise une taxonomie et une série d’indices propriétaires développés conjointement avec FTSE/Russell, appelés « Sectors Crypto ». Ce cadre couvre six marchés distincts (graphique 1), regroupant 261 jetons pour une capitalisation totale atteignant 3 500 milliards de dollars américains.[1]

Graphique 1 : Le cadre « Sectors Crypto » aide à organiser le marché des actifs numériques

Mesurer les fondamentaux de la blockchain

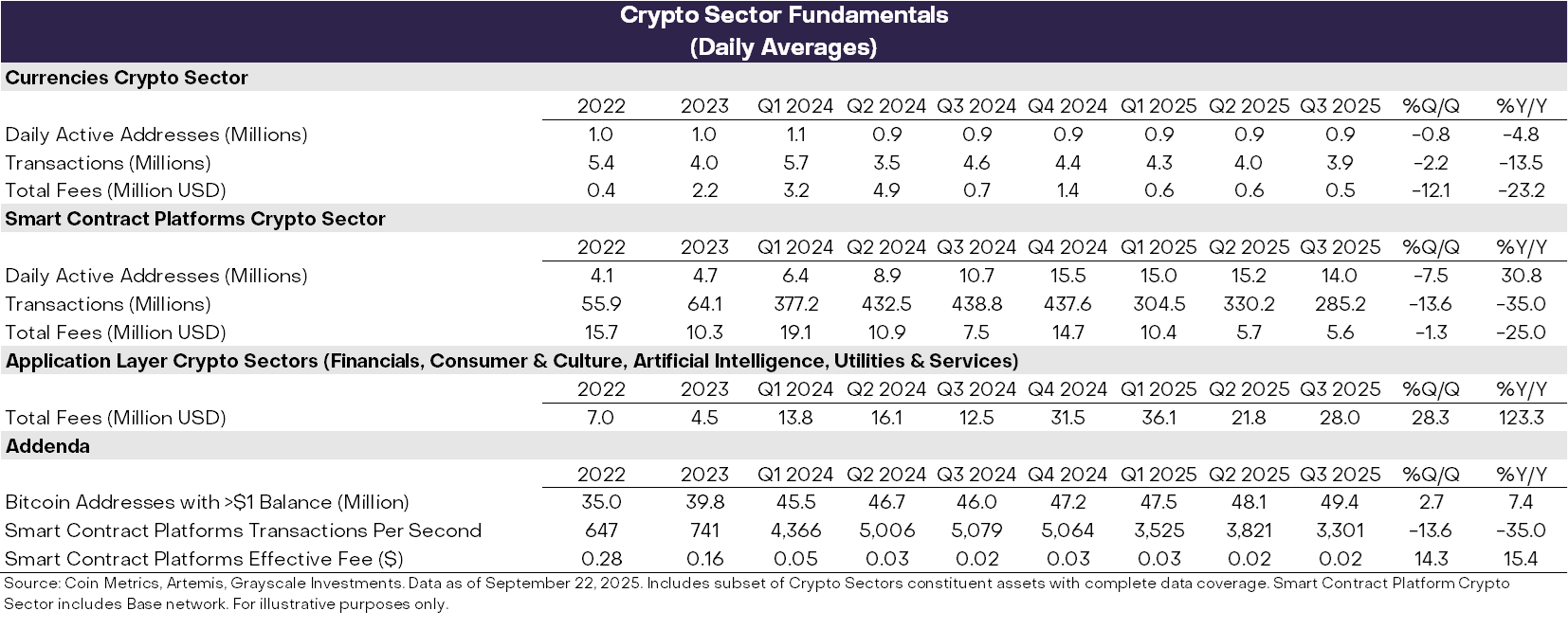

Bien que les blockchains ne soient pas des entreprises, on peut mesurer leur activité économique et leur santé financière selon des méthodes similaires. Trois indicateurs clés de l’activité sur chaîne sont le nombre d’utilisateurs, le volume des transactions et les frais de transaction. Étant donné que les blockchains sont anonymes, les analystes utilisent souvent le concept d’« adresses actives » (adresses ayant effectué au moins une transaction) comme indicateur imparfait du nombre d’utilisateurs.

Au troisième trimestre, les indicateurs fondamentaux reflétant la santé des blockchains ont affiché des performances disparates (graphique 2). Du côté négatif, les secteurs des monnaies et des plateformes de contrats intelligents ont vu une baisse trimestrielle du nombre d’utilisateurs, du volume des transactions et des frais. Globalement, depuis le premier trimestre 2025, l’activité spéculative liée aux memecoins a diminué, entraînant une contraction du volume et de l’activité transactionnelle.

En revanche, les frais générés par les applications basées sur blockchain ont augmenté de 28 % trimestre après trimestre. Cette croissance est principalement tirée par les revenus de frais de quelques applications leaders : (i) Jupiter, un exchange décentralisé (DEX) basé sur Solana ; (ii) Aave, un protocole majeur de prêt dans l’univers crypto ; et (iii) Hyperliquid, un exchange majeur de contrats à terme perpétuels. Sur une base annualisée, les revenus des frais au niveau applicatif dépassent désormais 10 milliards de dollars. La blockchain constitue à la fois un réseau pour les transactions numériques et une plateforme pour les applications. Par conséquent, une hausse des frais applicatifs peut être interprétée comme un signe d’une adoption accrue des applications basées sur la technologie blockchain.

Graphique 2 : Au troisième trimestre 2025, les performances fondamentales varient entre les différents secteurs cryptos

Suivi de la performance des prix

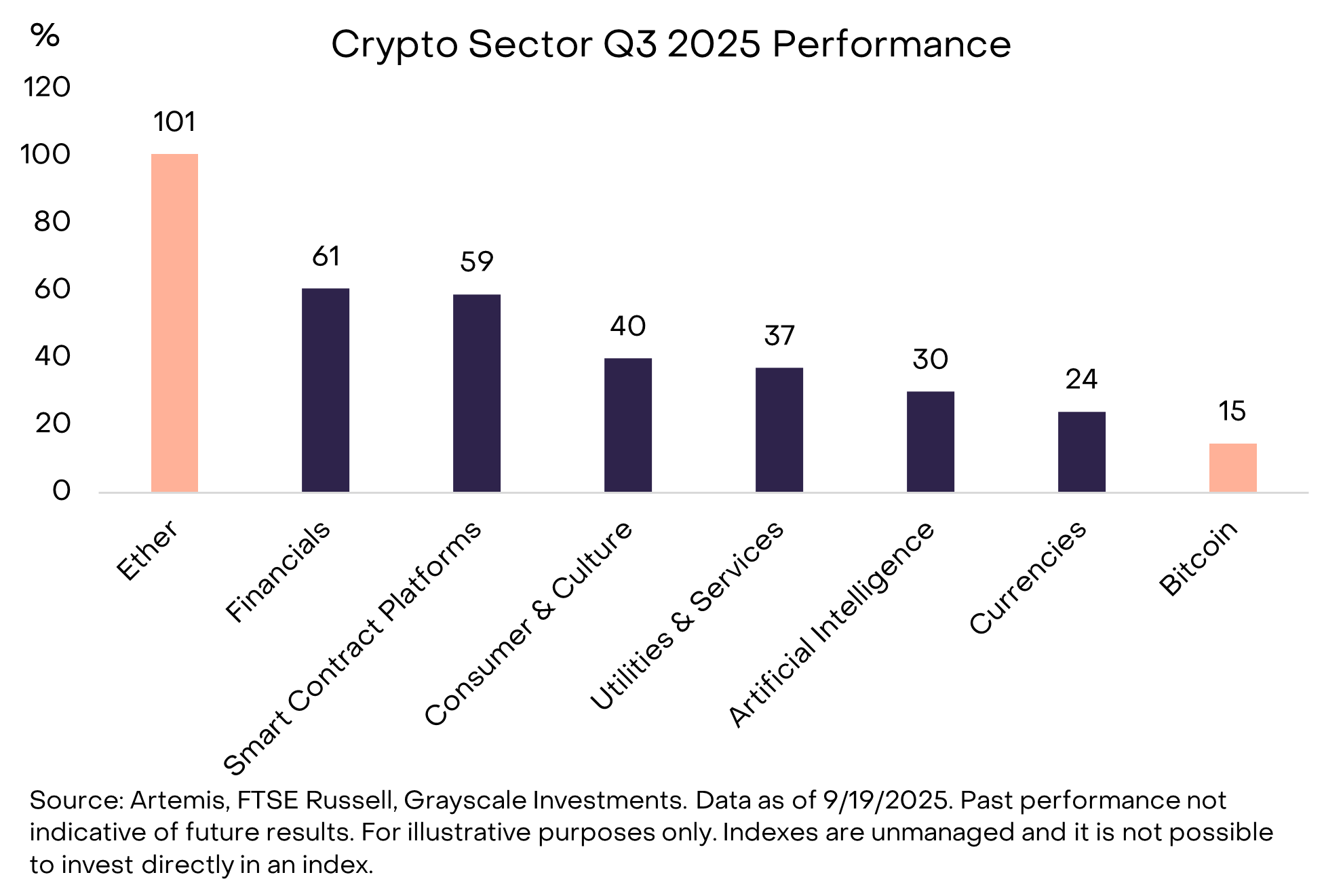

Au deuxième trimestre 2025, tous les six secteurs cryptos ont enregistré des rendements positifs (graphique 3). Le Bitcoin a sous-performé par rapport aux autres segments, un modèle de rendement pouvant être qualifié de « saison des altcoins », bien que différent des périodes antérieures où la domination du Bitcoin avait également reculé.[2] Porté par la hausse du volume des échanges sur les bourses centralisées (CEX), le secteur financier crypto a été le plus performant, tandis que le secteur des plateformes de contrats intelligents a pu bénéficier de la réglementation et de l’adoption des stablecoins (ces plateformes étant le réseau utilisé par les utilisateurs pour les paiements peer-to-peer via stablecoins). Bien que tous les secteurs aient généré des rendements positifs, le secteur IA crypto a accusé un retard, reflétant une période de faibles rendements des actions technologiques liées à l’IA. Le secteur monétaire a également connu une performance médiocre, traduisant une progression relativement modeste du prix du Bitcoin.

Graphique 3 : Le Bitcoin sous-performe par rapport aux autres marchés cryptos

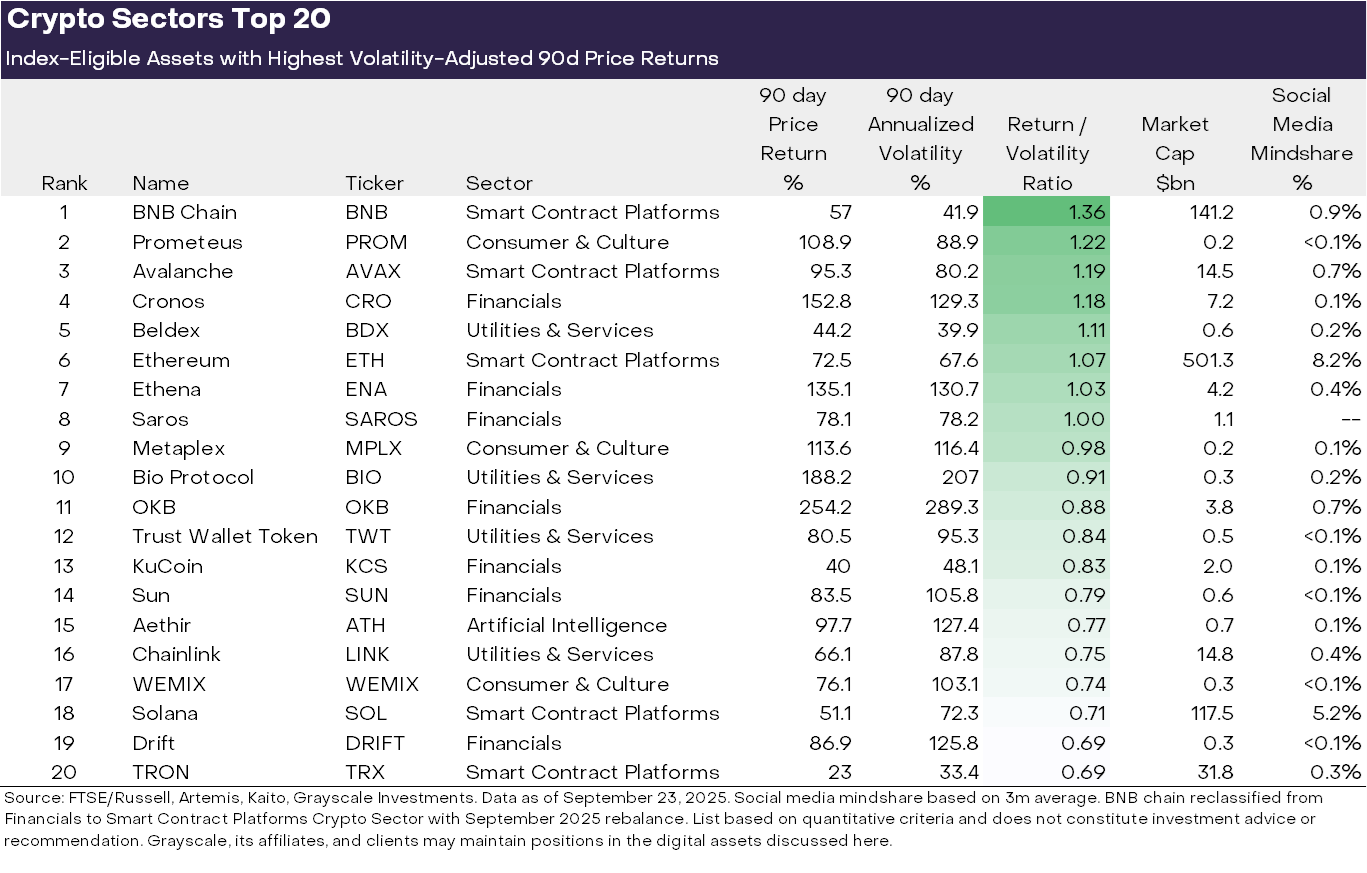

La diversité des actifs cryptos implique une alternance fréquente des thèmes dominants et des leaders du marché. Le graphique 3 présente les 20 premiers jetons admissibles à l’indice classés par rendement ajusté à la volatilité au troisième trimestre 2025[3]. Ce classement inclut plusieurs jetons à grande capitalisation dépassant 10 milliards de dollars, notamment ETH, BNB, SOL, LINK et AVAX, ainsi que des jetons à capitalisation inférieure à 500 millions de dollars. Les secteurs Financier Crypto (sept actifs) et Plateformes de Contrats Intelligents (cinq actifs) ont eu la part la plus importante parmi les 20 meilleurs du trimestre.

Graphique 4 : Les actifs cryptos ayant offert les meilleures performances ajustées au risque

Nous identifions trois thèmes majeurs ayant marqué la performance récente du marché :

(1) Trésoreries d’actifs numériques (DAT) : Lors du dernier trimestre, le nombre de DAT a fortement augmenté : des sociétés cotées détiennent désormais des cryptomonnaies dans leurs bilans et les utilisent comme outil d’investissement en actions. Plusieurs des 20 premiers jetons pourraient avoir bénéficié de la création de nouvelles DAT, notamment ETH, SOL, BNB, ENA et CRO.

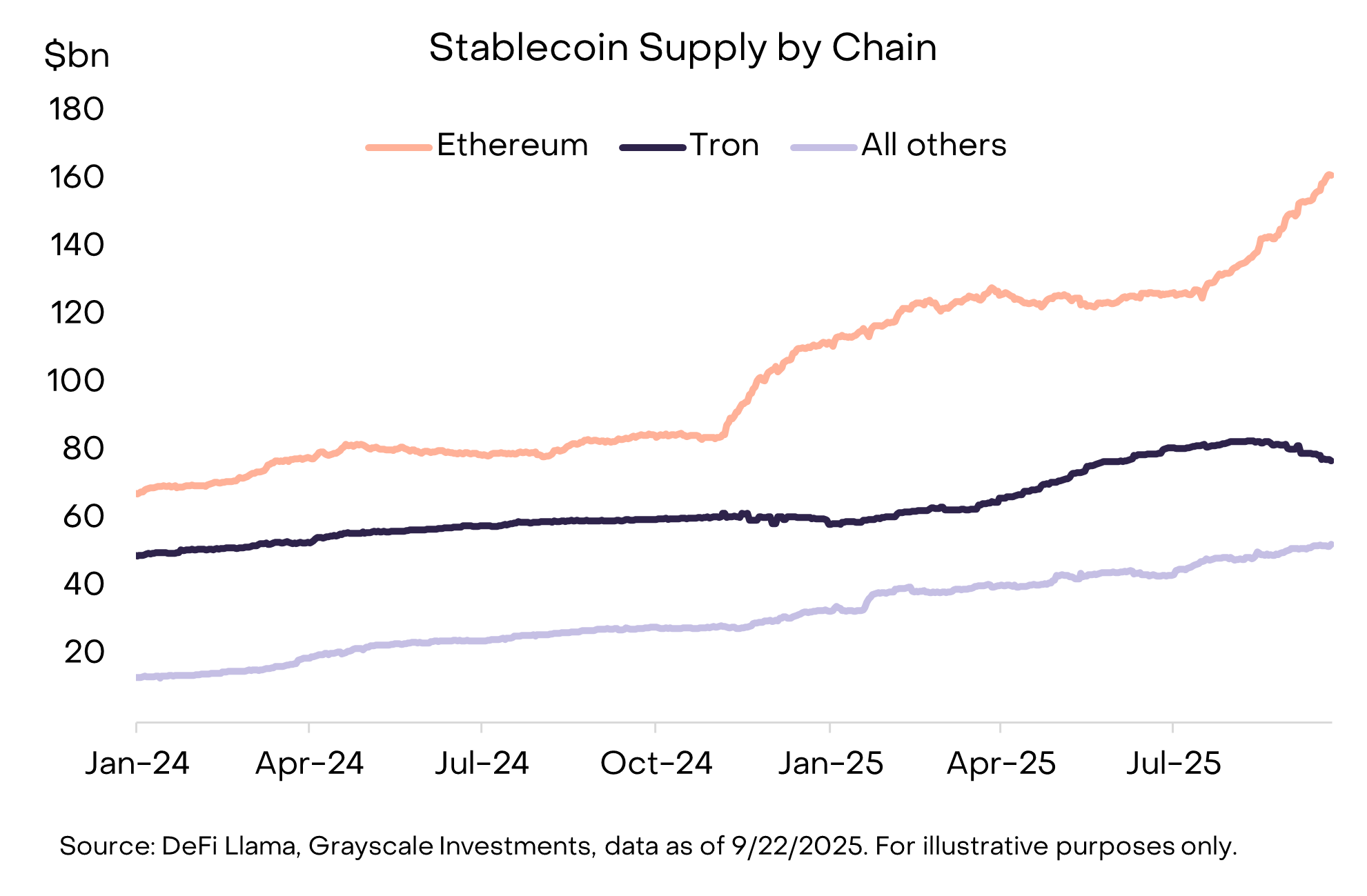

(2) Adoption des stablecoins : Un autre thème important du trimestre fut la réglementation et l’adoption des stablecoins. Le 18 juillet, le président Trump a signé le GENIUS Act, une nouvelle loi qui instaure un cadre réglementaire complet pour les stablecoins aux États-Unis (voir notre rapport Les Stablecoins et l’Avenir des Paiements). Après l’adoption de cette loi, l’adoption des stablecoins s’est accélérée, la masse en circulation progressant de 16 % pour dépasser 290 milliards de dollars (graphique 4).[4] Les principaux bénéficiaires sont les plateformes de contrats intelligents hébergeant des stablecoins, notamment ETH, TRX et AVAX — chez qui le volume des transactions en stablecoins a particulièrement augmenté. L’émetteur de stablecoin Ethena (ENA) a également enregistré une forte performance de prix, même si son stablecoin USDe ne répond pas aux exigences du GENIUS Act (USDe est largement utilisé dans la finance décentralisée, et Ethena a lancé un nouveau stablecoin conforme au GENIUS Act).[5]

Graphique 5 : Croissance de l’offre de stablecoins ce trimestre, avec Ethereum en tête

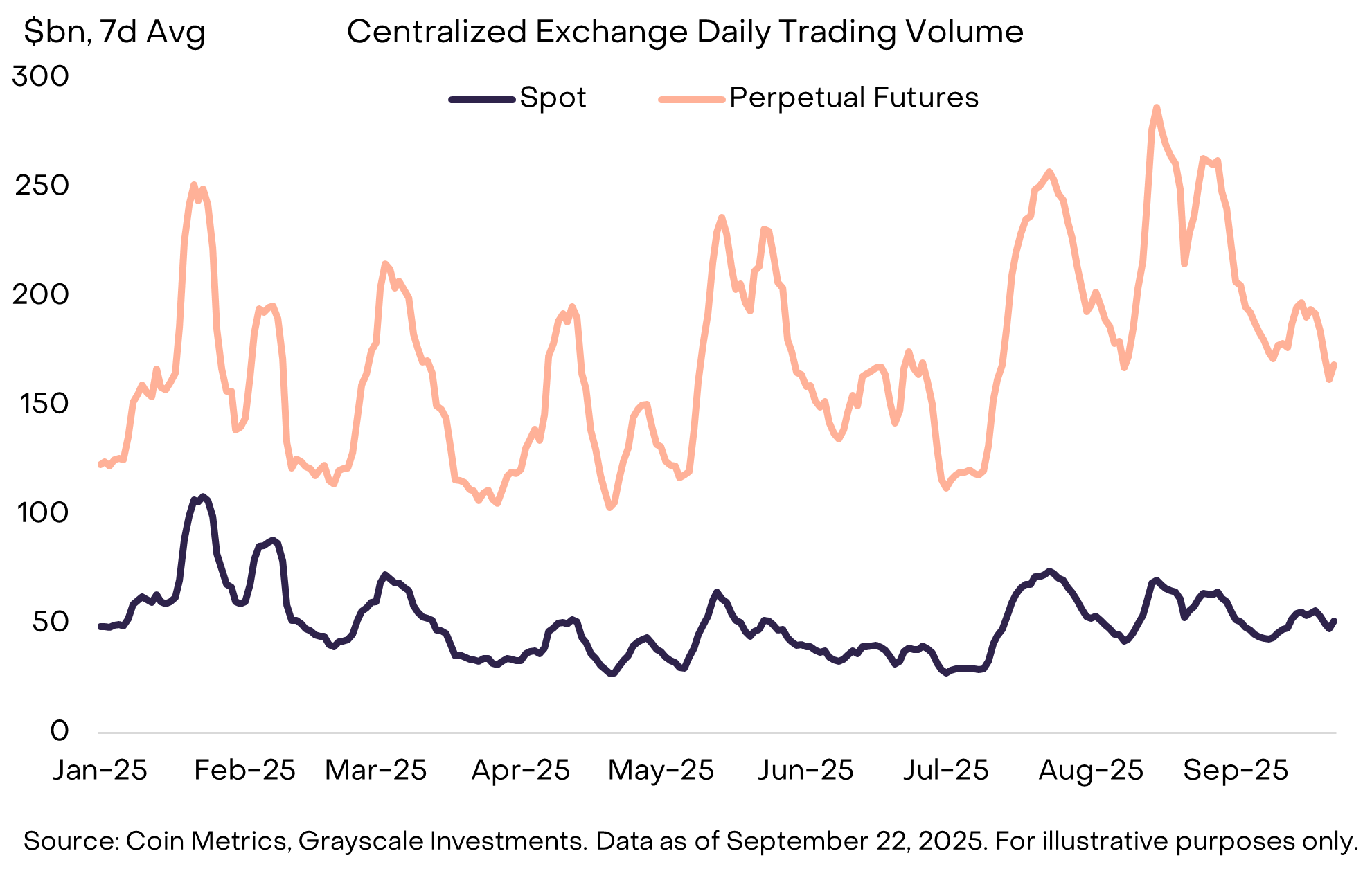

(3) Hausse du volume des échanges : Les plateformes d’échange constituent un autre thème central, le volume des bourses centralisées (CEX) ayant atteint en août son plus haut niveau depuis janvier (graphique 5).[6] Cette augmentation du volume semble avoir profité à plusieurs actifs liés aux CEX, notamment BNB, CRO, OKB et KCS, tous présents dans le top 20 (dans certains cas, ces actifs sont aussi associés à des plateformes de contrats intelligents).[7]

Par ailleurs, les contrats perpétuels décentralisés poursuivent leur dynamique forte (pour plus de contexte, voir L’Attrait des DEX : L’essor des bourses décentralisées). L’exchange leader Hyperliquid a connu une croissance fulgurante, se classant parmi les trois premiers en termes de revenus de frais pour le trimestre.[8] Un concurrent plus petit, DRIFT, a rejoint le top 20 des actifs cryptos après une forte croissance de son volume d’échanges.[9] Un autre protocole de contrats perpétuels décentralisés, ASTER, a été lancé mi-septembre et a vu sa capitalisation passer de 145 millions à 3,4 milliards de dollars en seulement une semaine.[10]

Graphique 6 : Volume des contrats perpétuels CEX au plus haut en août

Au quatrième trimestre, la performance des secteurs cryptos pourrait être influencée par une série de nouveaux thèmes. Premièrement, après l’adoption bipartisane d’un projet de loi à la Chambre en juillet, les comités du Sénat américain ont entamé l’élaboration d’une législation sur la structure du marché crypto. Ce texte représenterait une réglementation complète des services financiers destinés au secteur crypto et pourrait catalyser son intégration avec les services financiers traditionnels. Deuxièmement, la SEC a approuvé des normes générales d’inscription pour les produits négociés en bourse (ETP) basés sur des matières premières.[11] Cela pourrait permettre aux investisseurs américains d’accéder à un nombre accru d’actifs cryptos via des structures ETP.

Enfin, l’environnement macroéconomique pourrait continuer d’évoluer. La semaine dernière, la Réserve fédérale a approuvé une baisse des taux de 25 points de base et a indiqué qu’elle envisage deux nouvelles baisses possibles plus tard dans l’année. Toutes choses égales par ailleurs, les actifs cryptos devraient bénéficier de la baisse des taux de la Fed (car elle réduit le coût d’opportunité de détenir une monnaie non rémunérée et soutient l’appétit pour le risque des investisseurs). En parallèle, la faiblesse du marché du travail américain, la hausse des valorisations boursières et l’incertitude géopolitique pourraient constituer des sources de risques baissiers au quatrième trimestre.

Signification des indices :

-

Indice Global FTSE/Grayscale des Secteurs Crypto (FTSE/Grayscale Crypto Sectors Total Market Index) : Cet indice mesure la performance des actifs numériques cotés sur les principales bourses mondiales, servant de référence à la tendance globale du marché crypto.

-

Indice FTSE Grayscale des Plateformes de Contrats Intelligents Crypto (FTSE Grayscale Smart Contract Platforms Crypto Sector Index) : Cet indice vise à évaluer la performance des actifs cryptos soutenant le développement et le déploiement de contrats intelligents, servant de plateforme de base pour des contrats auto-exécutables.

-

Indice FTSE Grayscale des Services et Utilitaires Crypto (FTSE Grayscale Utilities and Services Crypto Sector Index) : Cet indice se concentre sur la performance des actifs cryptos conçus pour offrir des fonctionnalités pratiques et d’entreprise.

-

Indice FTSE Grayscale des Consommateurs et de la Culture Crypto (FTSE Grayscale Consumer and Culture Crypto Sector Index) : Cet indice évalue la performance des actifs cryptos soutenant des activités centrées sur le consommateur, dans divers domaines de biens et services.

-

Indice FTSE Grayscale des Monnaies Crypto (FTSE Grayscale Currencies Crypto Sector Index) : Cet indice mesure la performance des actifs cryptos remplissant l’une des trois fonctions fondamentales suivantes : réserve de valeur, moyen d’échange ou unité de compte.

-

Indice FTSE Grayscale des Finances Crypto (FTSE Grayscale Financials Crypto Sector Index) : Cet indice évalue spécifiquement la performance des actifs cryptos destinés à fournir des services et transactions financiers.

[1] Source : Artemis, Grayscale Investments. Données au 23 septembre 2025.

[2] Les altcoins sont des actifs cryptographiques dont la capitalisation est inférieure à celle du Bitcoin.

[3] Pour être inclus dans les secteurs cryptos, un jeton doit être coté sur un nombre minimum d’échanges éligibles et satisfaire à des seuils minimaux de capitalisation boursière et de liquidité.

[4] DeFiLlama, données au 22 septembre 2025.

[6] The Block, données au 22 septembre 2025.

[7] Certains jetons d’échanges ont également bénéficié de facteurs spécifiques. Par exemple, OKX a annoncé un programme de rachat et de destruction de jetons, entraînant la suppression de jetons d’une valeur de 26 milliards de dollars. Source : The Block.

[8] Artemis, données au 22 septembre 2025.

[10] CoinMarketCap, données au 23 septembre 2025. ASTER a été lancé trop tardivement pour être inclus dans l’indice des secteurs cryptos.

[11] Source : SEC des États-Unis.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News